碳减排方案优化及其在产业升级中的效应研究

2018-07-26张同斌周县华刘巧红东北财经大学经济学院辽宁大连605中央财经大学中国精算研究院北京0008

张同斌,周县华,刘巧红 (.东北财经大学经济学院,辽宁 大连 605;.中央财经大学中国精算研究院,北京 0008)

为应对气候变化带来的不利影响,主要方式就是控制或减少温室气体,特别是二氧化碳(CO2)的排放.与发达国家采取的碳排放绝对量减排政策不同,中国目前采用的是碳强度减排方案.中国碳减排政策制定与评价还有待改进,一方面,在中国各行业碳减排的份额分配中,还缺乏相应的科学规则,如何在保证碳强度减排目标实现的同时进行减排路径和减排方案的优化仍缺乏经验;另一方面,碳减排行为必然会对经济增长、社会福利等各个方面产生重要影响,中国碳减排还有着促进经济结构和产业结构转型升级的责任目标,如何合理评价碳减排的经济影响,特别是碳减排引致的产业结构调整效应,对于中国实现绿色发展具有重要的指导价值.

在碳减排方案的设计方面,国内外学者主要基于公平因素和成本收益因素的考虑进行碳减排份额的分配[1-2].具体标准例如根据历史排放责任或者人均碳排放量相等的原则[3-5],采取的方法如基于零和博弈数据包络分析模型等[6-8].除了行政命令和政府规定之外,基于市场化角度的边际减排成本实际上也是重要的决策参考[9-10].但是,在现有的研究中,对于不同地区或省份之间碳强度减排目标分解的研究较多,但对于不同行业碳减排方案的研究却相对较少.

碳减排的政策效应方面,关于碳减排与整体经济增长相互关系的研究已经较为丰富[11-14],有关碳减排对产业结构影响的研究却相对不足.现有的研究大多关注产业结构调整对于碳减排的影响[15-19],但忽略了1个特征,即产业结构调整具有内生性,因此也应关注碳减排政策的产业结构调整效应.由于各行业碳强度减排与产业结构变动之间存在着双向影响关系,传统的计量经济模型难以很好地解决内生性问题.

动态一般均衡模型(DGE)或动态随机一般均衡模型(DSGE)是研究碳减排政策效应的重要方法[20].将投入产出结构嵌入到DGE或DSGE模型中,可将总量生产活动扩展至行业生产行为,不仅能够更为合理地反映经济现实状况和碳排放主体特征,分析投入产出结构下外生冲击对于行业经济的异质性影响[21],而且可以对于不同的行业进行差异化的碳减排政策设定,丰富碳减排与经济发展之间关系的研究框架[22].

目前,采用嵌入投入产出结构的 DGE模型或DSGE模型进行碳减排政策研究的文献还十分少见,仅有部分文献应用该模型进行不同减排方案效应的对比研究.例如,通过考察在随机技术冲击下碳减排对于整体经济和各产业部门经济的影响,发现与碳税政策相比,碳总量减排下宏观经济变量的波动性更低.经济中的总体波动是由部门冲击所引致的[22-23],因此碳减排政策应施加于具体部门上.还有学者构建包含碳强度减排和碳总量减排目标约束的分行业一般均衡模型,研究得出与碳总量减排方案相比,碳强度减排使得中国经济中产出水平损失的波动较小[24].

本文以行业为研究对象,考虑不同行业边际减排成本的差异,关注行业发展中的核心问题产业结构升级现象,通过构建包含能源消耗与碳排放的多行业动态一般均衡模型,基于减排成本、增长与福利等多重视角对比研究如何在实现碳强度减排目标下进行减排方案的合理设定,丰富碳减排与产业结构关系的研究方法体系.在中国碳强度减排目标下,从能源要素流动、资源优化配置等方面阐释碳减排对产业结构升级的作用机制,通过模拟方法为中国碳强度减排的政策效应提供新的解释,对我国能否有效实现减排目标与产业结构升级的“双赢”进行验证.

1 模型的构建与求解

1.1 一般均衡模型的构建

在 Dissou等[22]、Horvath[23]的基础上,为体现不同行业生产模式和碳排放特征的异质性,构建包含代表性家庭、政府部门以及农业、煤炭行业、石油和天然气行业、高耗能工业、低耗能工业、建筑业、生产者服务业、消费者服务业 8个行业生产部门组成的多行业动态一般均衡模型,在部分划分时,参考了国家统计局在《国民经济和社会发展统计公报》中对于高耗能产业的定义,以及国家统计局公布的生产性服务业分类等.本文中的行业分类为:农业即农林牧渔产品和服务业;煤炭行业即煤炭采选产品;石油和天然气行业即石油和天然气采选产品;高耗能行业为石油、炼焦产品和核燃料加工品、化学产品、非金属矿物制品、金属冶炼和压延加工品、电力、热力的生产和供应业;低耗能行业包括采掘业和制造业中除高耗能行业之外的其他行业;建筑业;生产者服务业包含交通运输、仓储和邮政、信息传输、软件和信息技术服务、金融、房地产、租赁和商务服务、科学研究和技术服务业;消费者服务业包括批发和零售、住宿和餐饮、水利、环境和公共设施管理、居民服务、修理和其他服务、教育、卫生和社会工作、文化、体育和娱乐、公共管理、社会保障和社会组织行业.

模型的具体形式为:

1.1.1 代表性家庭 代表性家庭提供资本和劳动,进行消费和闲暇的选择以实现其效用最大化,其效用函数的形式设定为:

式中:β 为折现因子;Ct为总消费,1012元;Lt为标准化后加总的劳动时间.

家庭的预算约束为:

式中:It、Kt为总投资和总资本,1012元;Pt为总消费的价格,元;Wt为劳动的工资,元;Zt和Rt为投资和资本的价格,元.

与大多数文献一致,资本的动态累积方程如式(3)所示.

式中:δ 为折旧率,%.

1.1.2 消费与投资 家庭的总消费品由农业、煤炭行业、高耗能工业等各行业所提供的消费品综合而成,由于各行业消费品的异质性,假设各行业消费品之间通过柯布–道格拉斯形式进行加总,行业标识为h,h=1, 2, …, M,M=8.

与总消费类似,总投资也由各行业的投资品组合而成,如式(7)所示.

式(8)和式(9)分别是各行业投资品价格与总投资品价格的关系,以及第h行业投资品数量的优化选择.

1.1.3 企业生产 各生产部门购买中间投入品、能源产品,租用资本和劳动进行产品生产,各行业生产函数的形式为:

式中:第t期第h行业的产出水平为Yth,1012元;技术水平为 Ath;能源投入品和中间投入品分别为 Eth、Mth,1012元;αh、βh和γh为第 h行业资本、中间品与能源品对应的份额参数.

企业都通过选择要素投入实现其利润最大化,求解企业利润最大化时的一阶条件,可得:

1.1.4 中间品与能源品 与大多数文献在增加值生产函数设定中主要考虑资本和劳动要素不同,重点分析总产出的中间投入部分,完整地展现各行业的生产特征.如前所述,第t期第h行业中间投入分为中间投入品和能源投入品类,第h行业的2类中间投入又分别由其他行业的商品组合而成.以中间投入品为例,其组合形式为:

式中:Mnonen为非能源行业的集合;表示第 h行业购买的第s行业非能源中间投入品,1012元.

进一步可以求得:

式中:Men为能源行业集合;eth,s表示第h行业购买的第s行业能源中间投入品,1012元.可以求得:

1.1.5 CO2排放与碳强度政策 能源中间投入品煤炭、石油和天然气的消耗产生CO2排放,设定煤炭产品的 CO2排放系数为θcoal,石油和天然气产品的 CO2排放系数为θoil,则第h行业的CO2排放量emth,108tC为:

碳排放总量 EMt,108tC为各行业碳排放量 emth之和,即:

目前,我国主要实施的是碳强度减排政策,即以碳强度的下降为主要目标.在式(10)的基础上,计算得到第t期各行业增加值(GDPth,1012元):

整个经济的增加值(GDPt,1012元)为:

基于式(21)和(23),可以计算得到第t时期第h行业的碳强度值(intth,tC/104元)为:

同理,基于式(22)和(24),计算得到第t时期总体的碳强度值(intt,tC/104元)如式(26)所示.

假设政府计划将总体碳强度值降低至 int0,一般而言,int0<intt,假定各行业碳强度减排的影子价格相等,均为ϕt,则可以写出碳强度减排的总体约束条件:

此外,设定各行业的碳强度均下降相同幅度,同样可以实现总体碳强度为 int0的目标,此时各行业的边际减排成本ϕth往往不相等,碳强度减排的分行业约束条件可以设定为:

将约束式(27)或式(28)加入企业利润最大化的目标函数中,修改一阶条件和能源价格的表示形式,再进行模型的求解,则可将碳强度减排政策的影响传导至整个经济中.

1.1.6 市场出清 在市场出清的条件下,整个经济体达到均衡,资本市场和劳动市场的出清条件分别为:

第h行业商品市场出清条件如式(30)所示.

最后,设定价格基准为:

1.2 数据来源与参数校准

1.2.1 数据来源 数据来源主要有中国投入产出表、《中国统计年鉴》[25]和《中国能源统计年鉴》[26]等,具体而言:产出变量、非能源中间投入品和能源中间投入品来自 2012年中国投入产出表中间投入部分和《中国能源统计年鉴》[26],主要将能源行业为其他行业提供的中间产品作为各行业的能源消耗量;劳动力变量和资本变量的数据来自于《中国统计年鉴》[25],其中在资本变量的计算中参考了田友春[27]的结果;消费和投资数据来自于中国投入产出表的最终需求部分.

1.2.2 参数校准 在模型构建的基础上,主要根据2012年中国投入产出表进行参数校准.将投入产出表与一般均衡模型相结合,可以将产业结构纳入到完整经济活动的均衡框架中,能够较为精准地研究政策变化对于产业结构的动态影响效应.如前所述,为与理论模型中设定的8个行业相一致,将中国投入产出表也归并为8个部门,具体校准过程为:(1)根据投入产出表基本流量表第一象限的数据,可以计算得到中间品的投入系数矩阵(χsh)和能源品的投入系数矩阵(shχ~);(2)根据各行业总产出中中间投入品、能源产品所占的比重,可以对生产函数中的中间品份额(βh)与能源份额(γh)进行估计;(3)基于中国投入产出表的最终使用部分,可以计算得到各行业的消费弹性(ξh)、投资弹性(φh).

在其他参数的校准方面,参考相关文献中的参数取值[26-27],设定折旧率、效应贴现因子以及各行业的技术参数等.在CO2排放系数方面,国内外文献中主要采用联合国政府间气候变化专门委员会(IPCC)的方法进行CO2排放系数的计算,由于投入产出表中的行业分类较粗,仅有煤炭采选产品、石油和天然气开采产品,应对不同能源对应的系数进行加权处理后再计算.基于陈诗一[28]的计算结果,近似得到煤炭行业的CO2排放系数为 2.763kg-CO2/kg,再根据《中国能源统计年鉴》[26]中石油、天然气消费量占一次能源消费总量的比重数据进行加权,计算得到石油和天然气行业的综合CO2排放系数为2.079kg-CO2/kg.

使用Matlab R2015a软件可以实现模型求解与政策模拟.

2 不同碳强度减排方案的对比分析

2.1 不同减排方案的边际减排成本对比

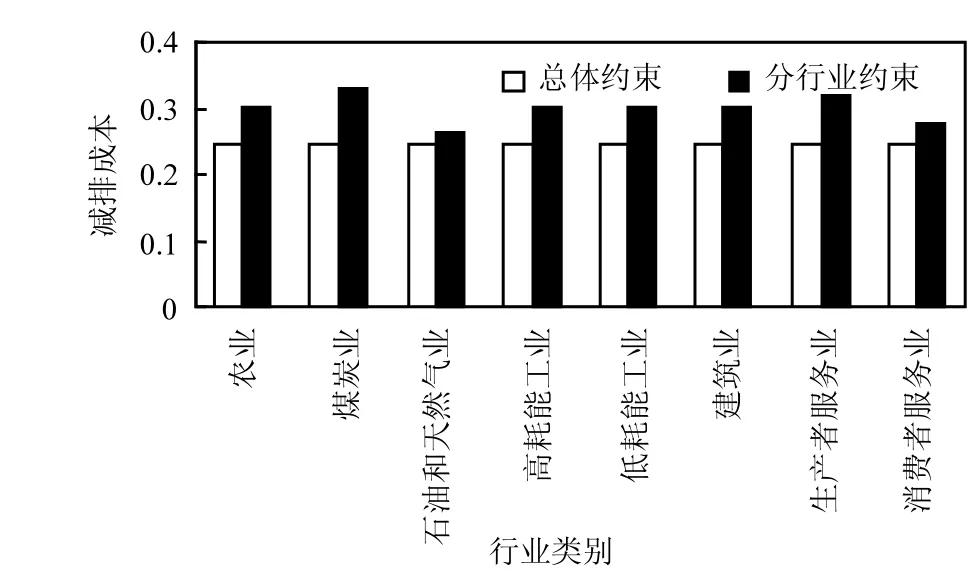

在多行业动态一般均衡模型基础上,首先对比了2种不同减排方案的边际减排成本,其中方案一是总体约束,即整个经济总体碳强度值下降一定比例;方案二是分行业约束,设定各行业的碳强度均下降相同幅度,显然,上述 2种方案所达到的碳减排目标是一致的.

边际减排成本是进行碳减排政策效果评价的重要依据,如前所述,在总体碳强度减排目标的约束下,可以实现各行业边际减排成本相等,均为ϕt,而实施各行业碳强度下降相同幅度的方案时,各行业的边际减排成本不相等,为ϕth.计算并绘制了碳强度下降 25%的相同减排目标下 2种方案中各行业的边际减排成本图形,如图1所示.

图1显示,在分行业碳强度减排目标的约束下,各行业的边际减排成本均高于总体约束下的边际减排成本,这一结论与 Zhang等[10]的观点基本一致.与“强制式”的分行业约束相比,类似于“市场机制”的总体约束减排方案产生了“蘑菇效应”和“规模效应”.具体而言,位于价值链各节点上的不同行业或企业的边际减排成本存在较大差异,在总体碳强度减排目标约束下实现各行业减排路径的优化时,可以使得各行业减排能力和减排行为相统一,进而使得减排的成本最低,并且价值链上不同节点行业或者企业充分发挥了对整体碳强度减排的贡献,减排的效率最高[29].

图1 两种碳减排方案下的边际减排成本对比Fig.1 Comparison of marginal cost reduction costs under the two carbon reduction schemes

由于行业本身的异质性等原因,在面临相同的碳强度减排约束时,不同行业之间的边际减排成本存在一定差异.总体而言,行业的边际减排成本更高,代表着该行业的减排难度更大.其中,能源消耗量是影响边际减排成本的最重要因素之一.以煤炭行业和高耗能工业为例,上述 2个行业对能源的需求呈现刚性特征且依赖程度较高,能源消耗量和碳排放量较多,在实现同样的碳减排目标时,碳强度下降的难度就越高,减排成本就越大.图 1显示,在分行业碳减排目标约束下煤炭行业、高耗能工业的边际减排成本均超过了0.3.

与高耗能工业相比,虽然低耗能工业和建筑业的能源消耗量较少,但是2个行业的能源投入结构中较为稳定,以建筑业对煤炭的消耗为例,根据计算可得,2007年,煤炭开采和洗选产品在建筑业总中间使用中所占的份额为 0.6413%,而 2012年该份额为0.6707%.生产模式形成的路径依赖使得在低耗能工业和建筑业行业中能源的替代弹性较小,即其他要素对于能源的替代性较差.在能源替代品较少时,低耗能工业、建筑业企业只能使用更少的能源以降低碳强度.此外,市场结构和市场运行机制也会对碳强度的边际减排成本产生重要影响,低耗能工业、建筑业的市场集中度相对较高,在市场势力的影响下,实施严格的分行业碳强度减排方案时,能源要素的调整受到一定的阻碍,导致这2个行业的减排成本较高.

服务业的能源消耗和能源投入结构较为复杂,特别是生产者服务业中使用的电力等清洁能源的比重较高,其减排空间和减排潜力较小,因此在减排量相同时,该行业的减排成本很大,如图 1所示.与之相对,消费者服务业对能源的消耗具有多样化特征,并且其能源消耗的需求价格弹性较大,使得该行业的减排潜力较大,与生产者服务业相比,消费者服务业的边际减排成本相对较小.

2.2 不同减排方案下的经济效应与福利效应

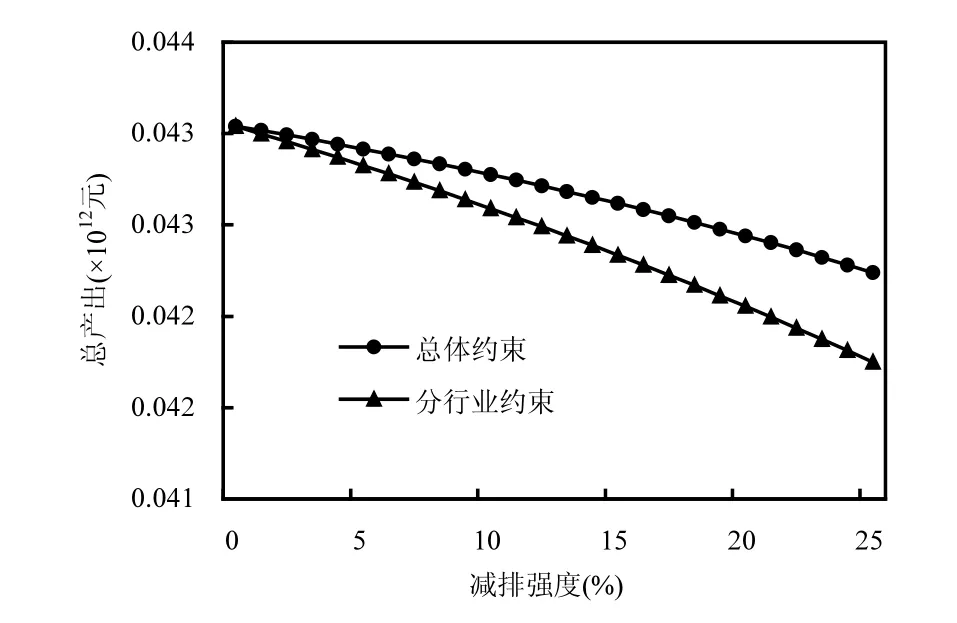

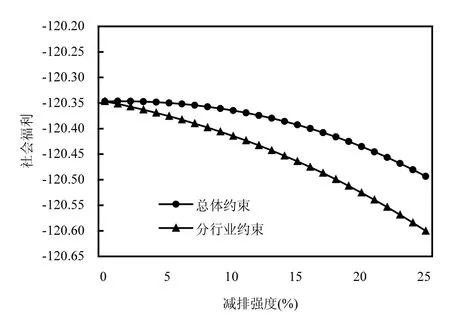

除了减排成本之外,不同的减排方案还会对宏观经济变量产生差异化的影响,为了进一步验证碳强度减排中总体约束方案的有效性,绘制了不同碳强度减排的总体约束与分行业约束下经济中总产出水平、总福利水平变动的图形,分别如图2和图3所示.

图2 两种碳减排方案下的总产出变动Fig.2 Total output changes under the two carbon reduction schemes

图3 两种碳减排方案下的总福利变动Fig.3 Total welfare changes under the two carbon reduction schemes

图2和图3显示,碳强度减排目标约束了企业的生产行为,而企业又无法将碳减排纳入其生产的优化决策中,因而碳减排会对经济增长和社会福利产生一定程度的不利影响.其中,将图2和图3中不同减排强度下2种方案的增长效应与福利效应分别对比可得,与分行业约束相比,总体约束的碳减排方案下经济中的总产出水平和总福利水平均较高.主要原因在于,总体约束下各行业之间可以进行“整体减排”,即总体约束能够实现减排任务的合理分解,而分行业约束属于“独立减排”,如前所述,该减排方案下无法产生行业间减排的联动效应,且不能实现减排目标下的成本最小化和收益最大化,该结果进一步验证了总体约束方案的合理性.

总体约束的碳强度减排方案属于适宜且较为灵活的环境规制政策,在这一减排方案下,各行业不仅可以根据自身特征调整要素投入结构,实现要素的合理使用和优化配置,而且根据环境规制的波特假说,适度的总体约束减排方案还能够促使企业采用更高水平和更为清洁的生产技术,即碳减排政策产生的溢出效应形成了企业技术进步的“创新补偿效应”,在降低污染物排放的同时实现生产效率的提升.因此,要素配置优化与技术效率提升在一定程度上弥补了减排约束下的产出下降和消费损失,总体约束方案在实现碳强度减排目标的同时,经济水平和社会福利水平相对较高.

与之相对,固定且严格的分行业碳减排方案则过度约束了企业的要素投入和能源使用,在实现碳减排目标时,各行业不能有效地化解碳强度减排所带来的经济冲击效应,在该减排方案下,企业不仅难以对生产要素和生产技术进行充分调整,更不能有效激发高污染和高排放企业进行技术研发和引进清洁技术的内在动力,因而不利于产出增长和福利增进.此外,由图2和图3可得,与总体约束相比,分行业碳强度减排约束方案下经济中总产出和总福利的斜率更大,即产出和福利下降的速度更快,这在一定程度上表明,我国各行业的减排承受能力还较低,在经济结构和产业结构较为稳定的情形下,各行业产出对于碳减排冲击的调整速度较慢.

因此,将“共同但有区别责任”原则应用于碳减排目标在各行业之间的分配时,应以边际减排成本相等确定碳强度减排任务的总体约束为优化路径,即“以价格定数量”,而不是选择碳强度减排幅度相同但边际减排成本不同的分行业约束.

2.3 碳减排总体约束下各行业排放量变动分析

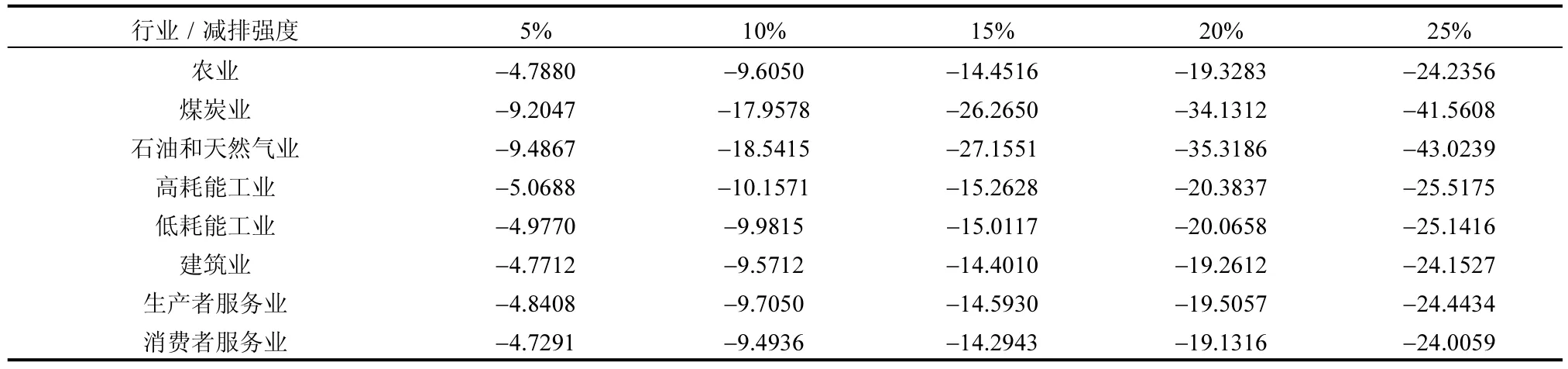

在实施总体碳强度减排方案时,各行业的能源消耗量和碳排放量会出现不同程度的降低,分别计算了碳强度下降5%、10%、15%、20%和25%共5种减排目标下各行业碳排放量下降的幅度,列于表1.

表1 不同碳强度减排目标下各行业排放量下降幅度(%)Table 1 Emission reduction of various industries under different carbon intensity reduction targets (%)

各行业碳排放量下降的幅度与其终端能源的消费数量和消费结构紧密相关.以煤炭行业为例,2012年煤炭行业中间投入中煤炭消耗所占的比例为31.5042%,因此在碳强度减排约束下,煤炭业、石油和天然气业对其自身产品直接消耗量的减少,将使得 2类能源行业的供给侧紧缩.此外,在碳强度减排目标下,其他行业对煤炭、石油和天然气等能源消费的下降,也会通过完全消耗系数的传导在需求侧对能源行业产生不同程度的影响,因此,在直接效应和间接效应共同作用下,能源行业碳排放下降的幅度最大.表 1显示,在减排强度为25%时,煤炭业、石油和天然气业的碳排放量下降幅度分别为41.5608%和43.0329%.

碳强度减排约束下高耗能工业和低耗能工业行业碳排放量下降的幅度也较大,在中国工业化和城镇化的进程中,大规模基础设施建设推动了工业的快速发展,也使得其消耗了大量的资源能源,特别是对煤炭、石油和天然气等传统能源的消耗.据测算,2012年高耗能工业所消耗的煤炭占全部行业煤炭总消耗的77.7356%,因此,碳强度减排约束下工业的减排成本虽然较高,但是由于其能源消耗基数较大,对能源要素投入减少后的减排效果较为明显.

除了能源要素使用数量之外,减排效果还与行业的能源强度紧密相关.能源强度,即单位 GDP的能源消耗量,是反映能源使用效率和生产技术水平的重要指标,能源强度较低的行业,通过减少能源使用实现减排的效果相对不明显.据测算,2008年,农业、建筑业、第三产业的能源强度相对较低,稳定在0.4左右.如表1所示,在25%的碳强度减排目标下,农业、建筑业、生产者服务业、消费者服务业 4个行业的碳排放量下降的幅度较低,分别为24.2356%、24.1527%、24.4434%和24.0059%.

3 碳强度减排下的产业结构变动

碳强度减排政策能够使得各行业能源要素、中间投入等要素配置结构和投入产出水平发生变化,通过资源配置效应进而引发产业结构变动效应.在第 2部分碳减排方案对比的基础上,这一部分将重点研究碳强度减排政策所引致的产业结构变动.

3.1 碳强度减排约束下各行业结构变动特征

一般而言,随着经济发展阶段的变迁,产业结构有着其自身的演变规律,而政策因素,例如碳强度减排政策会在一定程度上引导或改变产业结构调整的方向.在总体碳强度减排目标下,计算了碳强度下降5%~25%时,各行业增加值占 GDP比重的变动幅度,如表2所示.

表2 不同碳强度减排目标下的产业结构变动(%)Table 2 Changes in industrial structure under different carbon intensity reduction targets (%)

总体而言,表 2显示,在碳强度减排约束下,各行业占 GDP比重的变动幅度不大,主要原因在于 2012年之后,中国经济增速开始下降,能源生产和能源消费的速度随之减慢,经济增长与能源消费之间呈现了“脱钩”趋势.例如,2011~2012年,能源生产增速和能源消费增速分别由7.1%降低至4.4%、7.1%降至3.9%,能源生产弹性系数和能源消费弹性系数则分别由0.76下降至0.57、0.76下降至0.51,而碳强度减排约束主要通过能源要素这一途径对行业产出和经济增长产生影响,因此能源与经济之间的“脱钩”在一定程度上减弱了碳强度减排政策对于产业结构调整的传导效应,但各行业占 GDP的比重呈现了明显的差异化变动特征,具体而言:

3.1.1 碳减排约束下经济中能源行业占比降低 煤炭的不可再生性和对环境的高度破坏性,决定了煤炭在能源结构和经济结构中的份额本身就具有持续下降的内在压力.特别是,我国煤炭行业的产能过剩形势十分严峻,截至 2014年底,我国累计新增煤炭产能30亿t,在建产能超过10亿t.在实施碳强度减排方案时,能够对产能过剩的煤炭行业生产活动造成一定的冲击,使得煤炭企业压缩生产规模,因而煤炭行业增加值占GDP的比重下降.

石油和天然气等能源开采及加工部门,属于高成本、低利润的上游产业,在能源结构没有发生根本性转变的情形下,石油和天然气行业在价值链上的位置和产业体系中的地位处于锁定状态,相对于煤炭行业而言,在碳减排约束下,石油和天然气行业占比下降的幅度略小一些.同时,我国石油和天然气能源的利用效率较低,导致石油、天然气单位能源消费的边际产品较低,因此,在碳强度减排约束下其边际减排成本较低,也能够在一定程度上实现生产规模的缩小.由表2可得,在碳强度减排目标为25%时,煤炭行业、石油和天然气行业2个能源行业占GDP的份额均呈现了下降态势,下降幅度分别为0.3011%和0.2992%.3.1.2 碳强度减排控制工业结构“重工业化”的效应明显 由于工业内部各行业均对煤炭、石油等化石能源有着直接或间接的依赖性,而碳减排约束下能源等要素、投资品和消费品会在不同的产业之间进行流动,因此碳减排通过工业部门对能源部门的中间需求关联产生了明显的溢出效应.具体而言,碳强度减排一方面可以改善工业行业中高能耗行业与低能耗行业之间的比例关系,即引发“量”的变动;另一方面还通过提高能源利用效率增大工业行业的碳生产率,即引致“质”的变化.

与大多数研究一致,表2显示,碳减排与第二产业占比之间存在着同向变动关系,其中,碳强度减排约束波及程度最高的是能源消耗量最大的高耗能行业.一般而言,在实施碳强度减排时,会导致产业部门中间投入中的能源要素向其他产业进行转移,以减少碳排放实现减排目标.由于沉没成本等原因,工业,特别是高耗能工业具有典型的“高碳化”特征,在降低碳强度,即减少单位 GDP能耗的约束下,其中间投入结构和能源投入份额不能实现迅速调整,只能“被动”地接受惩罚,使得产出减少,高耗能工业占 GDP的比重出现明显的下降趋势,表2显示,在整个经济碳强度减排总体目标为 25%时,在各行业中,高耗能工业占 GDP比重的下降幅度最大,为 0.5556%,因此,碳强度减排能够产生明显的“去重工业化”效应,加快工业内部结构调整和整体产业结构升级.

与高耗能工业相比,低耗能工业、建筑业等第二产业其他行业与煤炭业、石油和天然气业的产业关联相对较弱,且随着资本的累积和设备的升级,低耗能工业和建筑业中电能等清洁能源的消耗量和所占的比重逐渐提高,以建筑业为例,2005~2011年,建筑业的电力消耗量由 233.93亿 kW⋅h增加到 571.82亿kW⋅h,年均增速为 20.41%.碳减排约束对于低耗能工业和建筑业 2个行业中煤炭、石油和天然气等直接能源投入减少的影响十分有限,并且碳强度减排目标还会使得电力的生产和供应业等加快提升能源的加工转换效率,以减少能源使用水平下降的影响,因此,在低耗能工业、建筑业能源消费结构等因素的作用下,碳强度减排约束对这2个行业产出的影响微弱.如表2所示,在碳强度减排目标为25%时,低耗能工业、建筑业增加值占 GDP的比重下降的幅度仅为0.0604%和0.0175%.

3.1.3 碳减排推动农业、服务业的比重上升 在农业部门中,其主要的中间投入是劳动力和土地等要素,能源投入所占的份额较小,例如,2012年,农业部门能源消费量仅占经济中能源消费总量的 1.8755%,碳强度减排约束对于能源使用的限制和能源价格的升高等对于农业生产活动的负向影响程度并不高.此外,与其他行业不同,农业具有一定程度的碳捕获和碳封存能力,扩大农业生产可以实现对碳排放的有效吸收,从而较为容易地降低碳排放量,因此,碳强度减排约束将农业减排的压力转化为“富碳农业”发展的动力,对于构建碳循环产业链具有积极促进作用,进而导致经济中农业产出占比出现了上升的趋势,由表2可得,在碳强度减排达到 25%时,农业占 GDP的比重上升0.223%.

服务业具有中间投入率相对较低,增加值率较高的特征,在服务业各行业中要素之间的替代性较强,当面临碳强度减排约束时,服务业企业易于实现劳动力和资本对于能源的替代.碳强度减排政策会导致能源供给减少和能源价格上涨,在一定程度上会使得服务业企业能源中间投入的成本上升和产出水平的下降,与此同时,服务业企业通过增大劳动和资本等要素的投入替代产生高碳排放的能源要素,减缓碳减排政策对其生产行为的负向影响,满足碳强度减排目标的同时,实现了产出的稳定或增长.

在碳减排约束下工业行业要素外流的过程中,为工业部门提供服务、与工业行业具有紧密产业关联的服务业将容易承接工业资源的转移.其中,生产者服务业的资本密集度较高,对劳动力的吸纳能力相对较弱,而消费者服务业的劳动密集度较高,对劳动力具有较强的接收能力,消费者服务业产出增长的速度相对较快,如表2所示,在碳强度减排力度达到25%时,生产者服务业和消费者服务业占GDP的比重分别上升0.2351%、0.7757%.

3.2 碳强度减排下的产业结构高度化与合理化特征分析

在产业经济学理论中,产业结构合理化与高度化是产业结构动态变迁的2个重要维度,构成了产业结构优化问题研究较为全面的理论框架.参照国内外文献中的一般方法,计算产业结构合理化与高度化指标.

产业结构的高度化,实际上就是第一产业向第二产业、第三产业的动态转移过程,在不同的碳减排强度下,分别计算了服务业占GDP的比重、低耗能工业在第二产业中所占的比重,作为产业结构高度化程度的代表变量,如图4所示.

图4 碳减排下的产业结构高度化指数变动Fig.4 Changes in supererogation index of industrial structure under carbon emission reduction

在碳强度减排约束下,第二产业中低能耗工业比重上升的趋势十分明显,如图4所示,在碳强度约束从0增加到 25%时,低耗能工业占第二产业的比重由53.8%增加至 55.2%,上升了约1.4%,这反映出第二产业内部的集约化程度显著提升.此外,高耗能工业行业生产的一般是中间投入品,而低耗能工业行业大多生产最终产品,低耗能工业占第二产业比重的上升还反映出产品形态的转移过程和产业链中上游向下游的延伸过程.

在实施碳强度减排时,经济结构服务化的倾向,即服务业占GDP比重的上升特征也较为突出,图4显示,碳强度约束每增加 5%时,经济中服务业的占比上升 0.14%左右.服务业具有高增加值、高劳动生产率等特征,是产业结构迈向高端水平的重要体现,以上 2个比重指标均验证了碳强度减排对于产业结构高度化具有积极促进作用.

产业结构合理化是产业中资源有效利用程度、部门之间协调均衡发展程度的代表指标[30].产业结构合理化的理论内涵是以资源配置优化为基础,关注要素资源在产业间的配置效率,可以通过产出结构与要素投入结构的耦合程度大致衡量产业结构的合理化程度.

参照干春晖等[30]有关产业结构合理化的测度方法,在泰尔指数的基础上加以改进得到产业结构合理化指数,计算公式为:

式中:Yh、Lh分别为第 h个行业的产出和劳动力人数;Y、L为整个经济中的总产出和总劳动人数.

如式(33)所示,产业结构合理化指数是产业均衡度的代表,采用单位劳动力创造的产出是否相等代表产业部门发展的协调程度,能够体现各行业资源配置水平和资源利用水平的差异.产业结构合理化指数为0时,表示经济中各产业处于完全协调和绝对均衡的状态,该值越小,表明产业结构越合理.

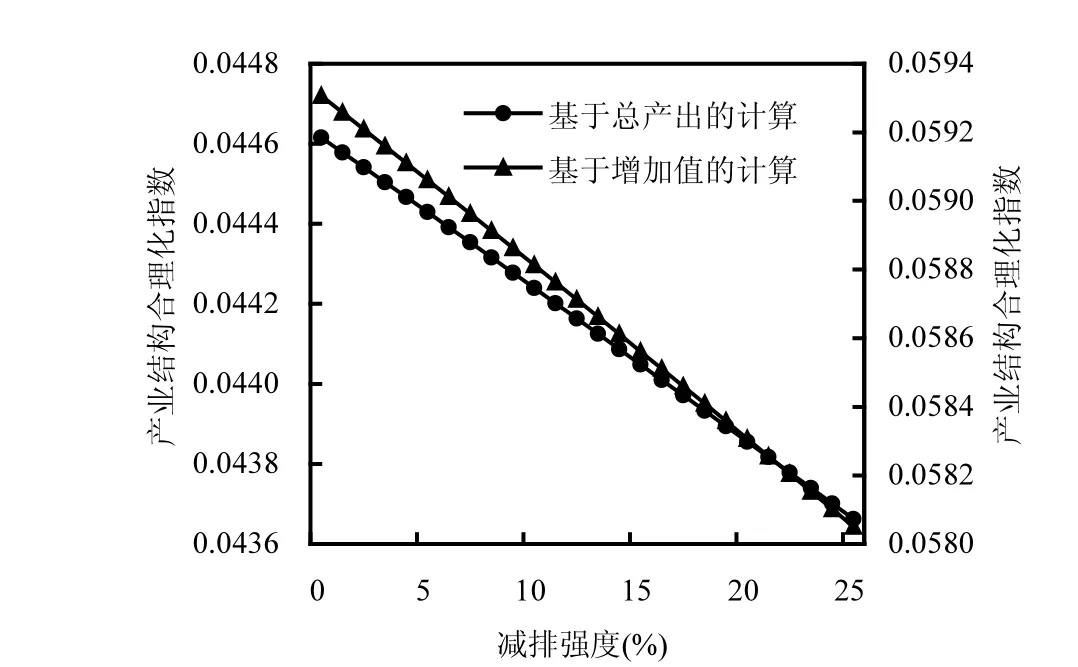

图5 碳减排下的产业结构合理化指数变动Fig.5 Changes in rationalization index of industrial structure under carbon emission reduction

基于式(33),分别采用总产出变量和增加值变量计算了不同碳减排强度下的产业结构合理化指数,如图5所示.当碳强度下降幅度从0增大至25%时,采用经济中的总产出、增加值变量计算的产业结构合理化指数分别由0.0446减小至0.0436、从0.0593下降至 0.0581,2个指数均表明碳强度减排约束下产业结构合理化的程度逐步提高.

此外,对比图4和图5可得,在碳强度减排约束下,中国产业结构的高度化与合理化程度均得到了显著提升,实现了产业结构的优化.

4 结论

4.1 总体碳强度减排方案可以实现各行业减排能力和减排行为的统一,使得各行业边际减排成本较低,分行业碳减排方案过度约束了企业的要素投入和能源使用,各行业的边际减排成本更高. “整体减排”的总体约束能够通过减排任务的合理分解实现要素的优化配置并激发“创新补偿效应”,能够产生相对较高的经济增长效应与社会福利效应,而“独立减排”的分行业约束方案下不能有效化解碳强度减排所带来的经济冲击效应,无法产生行业间减排的联动效应.

4.2 碳减排通过工业部门对能源部门的中间需求关联产生了显著的溢出效应,对工业结构“重型化”的控制效应明显.与之相对,碳强度减排约束下将农业减排的压力转化为“富碳农业”发展的动力,导致经济中农业占比上升.服务业企业通过增大劳动和资本等要素的投入替代产生高碳排放的能源要素,减缓碳减排政策对其生产行为的负向影响并实现了稳定增长和占比上升.随着减排强度的加大,中国产业结构呈现了持续优化的特征.