浅析安徽农村金融发展与经济增长间的关系

——基于VAR模型

2018-07-25耿刘利

耿刘利,黎 娜,陈 孟

滁州学院经济与管理学院,安徽 滁州 239000

引 言

随着农村金融的发展和改革进程的推进,国内外学者对农村金融和农村经济的关系开展了一系列研究,研究成果日臻完善。

国外关于农村金融研究起步较早,Gurley,Shaw[1]和Joseph Schumpeter[2]等人围绕金融促进理论对农村金融发展和经济发展关系进行研究,得出农村金融发展能够有效带动农村经济发展的基本一致结论;Goldsm ith[3]量化金融发展水平,采用金融总额与GNP比值作为金融发展水平替代变量对农村金融和农村经济发展开展研究;Patrick[4]创造性地提出了供给主导型和需求拉动型两种金融发展模式,并指出两种金融发展模式的时间和空间差异性。M c Kinnon[5]和Aghion[6]等人发现农村金融和农村经济发展在一定程度上存在相互依存的关系。Tsionas,Christopoulos[7]认为时间序列数据得出的结论并不可靠,采用面板数据研究发现金融发展能够推动农村经济发展,但是农村经济发展对农村金融的促进作用并不显著。

国内学者关于农村金融和经济关系的研究起步相对较晚。张兵[8]、傅江[9]、顾锦杰[10]、姜珂[11]和吴有云[12]等人认为,农村金融规模的扩大能够促进农村经济的发展;徐滇庆[13]、高帆[14]和江磊[15]等人则围绕着农村金融制度、农村金融市场供求关系和农村金融机构等方面对农村金融和经济问题进行研究;张亚娥[16]、谭崇台、唐道远[17]、魏雪燕[18]等人以部分区域为例,采用多选回归和向量自回归模型对农村经济和金融关系进行研究。

总体而言,目前国内外学者关于农村金融发展和农村经济发展相关关系的研究,由于各自选取的指标和数据差异等原因,目前尚未得到一致性的结论。笔者以我国农业大省安徽省为例,以该省2001—2016年的数据为基础,对其农村金融发展与农村经济发展的关系进行研究,这对其他区域具有一定的借鉴意义。

1 安徽省农村经济与农村金融的发展概况

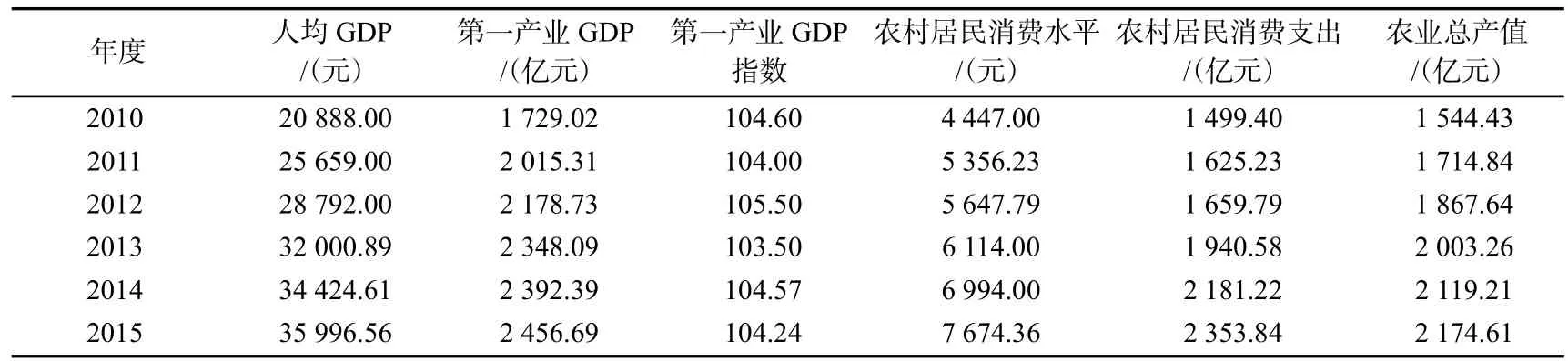

“三农”问题一直是党和政府极为重视的问题,“三农”问题的解决和农村经济的发展对于全面建成小康社会、实现共同富裕和中华民族伟大复兴具有重要的战略意义。2017年的中央一号文件立足我国“三农”问题实际情况,适应时代新形势,提出积极推进我国农业供给侧结构性改革,确保农民收入增加,享受改革发展成果。安徽省作为农业大省,地理位置优势明显,农产资源丰富,但同时“三农”问题也较为突出。安徽省作为我国农村改革的发源地,近年来积极进行农业改革,推动农村和农业结构的战略性调整,农村经济发展取得显著成效。据统计,从2010年至2015年,安徽省的第一产业GDP由1 729.02亿元增加至2 456.69亿元,农村居民消费水平由4 447.00元增加至7 674.36元,各项指标均呈现稳步增长趋势,具体数据见表1。

表1 2010—2015年安徽省农村经济发展情况

安徽省作为我国农业大省,农村经济的发展对取得脱贫攻坚战的胜利和实施国民经济的发展至关重要。正因为如此,安徽省积极推动农业供给侧改革,着力开展农村精准扶贫工作。安徽省2017年3月颁发的《关于深入推进农业供给侧结构性改革加快培育农业农村发展新动能》的实施意见中要求:改革财政支农投入机制,增加农村金融有效供给,加快农村金融供给创新。近年来,安徽省农村金融发展取得显著成效,农村金融机构数量和资产总额等指标总体上呈现出上升趋势(表2),农村涉农贷款和农户储蓄存款余额呈现逐步增加趋势(表3),农村金融发展规模和效率逐步提高。农村金融已经成为我国农村经济和国民经济发展新的生力军,研究农村金融发展与农村经济发展的关系,对于积极推动农业金融供给侧改革和农村经济发展具有重要意义。因此,笔者将立足安徽省农村经济实际情况,借鉴前人研究成果,对安徽省农村金融发展与农村经济的关系进行实证研究。

表2 2011—2015年安徽省农村金融机构分布情况

表3 安徽省农村金融机构涉农存贷情况

2 指标选取与模型建立

2.1 指标选择

2.1.1 农村经济发展水平

要通过实证研究来探寻金融发展与农村经济发展之间的关系,应选择能够代表农村经济发展水平的指标作为因变量。GDP是衡量一个国家和地区经济发展水平的重要综合性指标。由于没有农村GDP指标,笔者用第一产业人均GDP(rgdp)代表农村经济发展水平,由第一产业GDP与农村人口数量计算得出。

2.1.2 农村金融发展水平

根据发展经济学和美国耶鲁大学Goldsm ith关于金融发展水平测度指标的学说,拟采用金融发展的规模指标、金融结构指标和金融效率指标来衡量金融发展水平[19]。笔者从广义金融角度出发,同时考虑数据可得性,选取农村金融规模指标、农村金融效率指标和财政支农指标作为自变量。

(1)农村金融规模指标(rfs)。该指标采用农村存贷款余额之和与第一产业GDP的比值来表示。笔者鉴于数据可得性,用农户储蓄存款余额(rsab)替代农村存款余额,用农林牧渔贷款余额(rlob)替代农村贷款余额。

(2)农村金融效率指标(rfe)。该指标采用农村贷款余额与农村存款余额之比来表示,反应金融机构将农村储蓄转化为农村贷款的能力和效率。

(3)财政支农指标(agre)

我国政府历来重视“三农”问题,通过不断加大对“三农”的投资力度,以应对农业弱质性带来的问题,促进农村经济发展。从广义的金融来说,财政支农可以看作是政府的政策性金融投入和供给[20],因此将财政支农纳入模型进行分析。该指标用平均涉农支出(agre)金额来表示,等于涉农支出金额与农村人口的比值。

2.2 模型的建立

基于柯布道格拉斯生产函数,建立反映安徽省农村金融水平和农村经济发展关系的函数如下:

等式两边同时取对数并整理化简,可以得出如下模型:

其中,α代表常数项,βi为参数项,µ为随机扰动项(误差项)。

本研究所需的各项指标数据主要来源于CSMAR数据服务中心、安徽省金融运行报告和安徽省历年统计年鉴。为了降低异方差出现的可能性,提高数据的稳定性,在不改变变量之间关系的前提下,对各变量均进行取对数处理建立模型,见公式(2)。

3 实证分析

3.1 单位根检验

采用向量自回归模型必须确保时间序列为平稳序列,不平稳时间序列进行回归时常会有伪回归现象。对时间序列变量进行平稳性检验是建立回归模型之前必要的过程,笔者采用ADF单位根检验法对变量 ln(rgdp)、ln(rfs)、ln(rfe)和 ln(agre)进行平稳性检验。若ADF检验值小于某种显著性水平下的临界值,则拒绝原假设,序列不存在单位根为平稳序列;否则接受原假设,序列存在单位根即非平稳序列。

表4 ADF单位根检验

由表4可知,ln(rgdp)、ln(rfs)、ln(rfe) 和ln(agre)这 4个变量是非平稳的。对这 4个变量进行一阶差分后可知,dln(rfs)、dln(agre)和dln(rgdp)均在5%的显著性水平下平稳,而dln(rfe)在10%的显著性水平下平稳,4个变量一阶差分后不存在单位根,是同阶单整序列,满足协整检验和回归的前提条件。

3.2 协整检验

在平稳性检验中,将4个变量进行一阶差分后的差分变量已经消除了随机趋势成为平稳序列。但是,差分后的变量可能忽略了原时间序列中包含的对分析问题较为重要的信息,所以不能以差分变量建立模型。

由协整理论可知,将原来随机游走的变量进行线性组合后可能是平稳的,即存在协整关系。笔者基于公式(2)通过EG两步法来进行协整关系检验,运用 OLS 对变量 ln(rgdp)、ln(rfs)、ln(rfe)、ln(agre)进行回归估计,得到回归方程如下:

由回归结果可知:

F统计量值为249.69,其伴随概率接近于0,调整R2的取值为0.980 3,说明回归方程总体拟合效果较好,较为显著。变量 ln(rfs)、ln(rfe)和ln(agre)回归系数伴随概率p值分别为0.005,0.000和0.004,均小于0.05,表明回归系数均通过了显著性检验。

在进行OLS回归的基础之上,需要针对回归方程的残差做单位根检验。由表5检验结果可知,一阶差分残差序列的ADF检验值-4.470小于1%的显著水平下的临界值-3.750,伴随概率接近于0,可以认为残差序列为平稳序列,变量ln(rgdp)、ln(rfs)、ln(rfe)和 ln(agre)具有协整关系,即安徽省农村经济发展与农村金融发展水平之间具有长期均衡关系。

3.3 格兰杰因果关系检验

在平稳性检验和协整检验的基础上,需要进一步采用格兰杰因果关系检验来验证安徽省农村金融发展与农村经济增长之间的影响方向和关系,检验结果见表6。

表5 EG两步法协整检验

表6 格兰杰因果关系检验

从表6可以看出:

(1)拒绝原假设 ln(rgdp)不是 ln(rfs)变化的格兰杰原因,犯错误的概率为0.017,因此可以在5%的显著性水平下拒绝原假设,认为ln(rgdp)是 ln(rfs)变化的格兰杰原因;同样可知,ln(rfs)是ln(rgdp)变化的格兰杰原因,ln(rgdp)与 ln(rfs)存在双向格兰杰因果关系,即安徽省农村金融发展规模与农村经济增长之间存在相互促进的关系。

(2)变量 ln(rgdp)与ln(rfe)之间在 5% 的显著性水平下也存在双向格兰杰因果关系,即金融机构作为中介进行资本配置能力的提升能够有效促进投资,带动农村经济的发展,农村经济的增长也能够在一定程度上提升农村金融效率。

(3)变量ln(rgdp)不是 ln(agre) 变化的格兰杰原因的概率小于 0.05,但变量 ln(agre)不是ln(rgdp)变化的格兰杰原因的概率却大于10%,说明 ln(rgdp)是 ln(agre)变化的格兰杰原因,而ln(agre)却不是ln(rgdp)变化的格兰杰原因。也就是说,农村经济增长对平均涉农支出存在单向的格兰杰因果关系,但并不能说明平均涉农支出对农村经济的增长没有影响。

4 研究结论及政策建议

根据以上实证分析结果可以认为,在安徽省扶贫攻坚的背景下,该省农村金融的发展能够有效促进农村经济的增长。结合安徽省农村实际情况,笔者提出如下政策建议以促进该省农村金融和农村经济协调发展,助力全面建成小康社会的实现。

(1)积极提供农村金融产品和服务,确保农村金融有效供给

扩大农村金融规模,弥补目前农村金融需求缺口,进一步发挥金融支农的重要作用。进一步开拓农村金融市场,优化安徽省农村金融生态环境,加强农村金融基础设施和金融制度建设,为农村金融发展提供良好环境。针对农村地区存在的金融抑制现象,加强农村金融产品服务的创新,使其更符合农村金融需求,同时加大农村金融知识宣传和普及。

(2)优化农村金融结构,提高农村金融发展效率

提高金融效率对经济发展至关重要[21]。因此,应该努力优化农村金融结构,提高农村金融发展效率。开拓农村金融融资多元化渠道,进一步开放区域农村金融市场,在控制风险的前提下,适当降低农村金融进入壁垒,吸引多元化的新型农村金融参与农村经济发展,引导金融资金合理有序流动。根据具体情况,引导农村金融机构提高对涉农业务的投贷比例,实行城镇和农村差别化的信贷政策,对涉农贷款业务给予补贴和政策优惠,引导资金流向农村经济,提高农村金融发展效率。

(3)加强政策引导,强化财政支农力度

农村金融和农村经济的发展离不开国家政策引导和财政支持。对区域金融机构设置涉农贷款业务最低限额,根据涉农贷款业务的总额和比例给予适当的税收政策优惠,以鼓励金融机构将资金用于农村经济发展。政府推进互联网金融信息平台建设。进一步强化财政支农力度,确保农村经济发展资金需求,以推动农村金融供给改革,助力农村供给侧改革。