洁美科技:下游被动元件景气度持续高涨

2018-07-25

股市动态分析 2018年28期

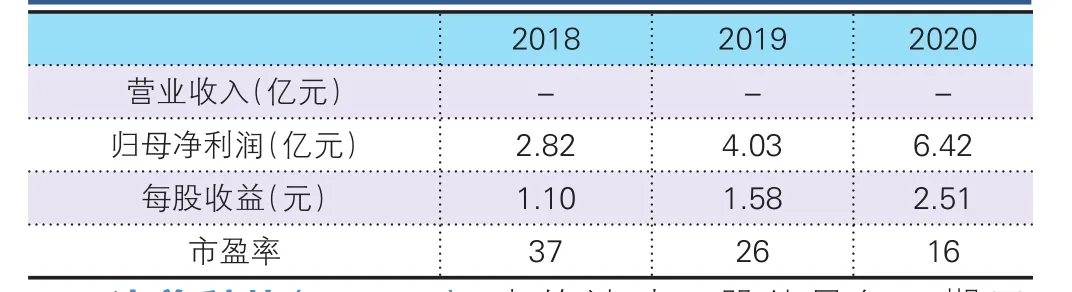

申万宏源预测数据

洁美科技(002859):本轮被动元器件景气周期于17Q3开始进入高潮,尤其是被形容为“电子工业之盐”的MLCC,其供给和需求端均出现强催化:1)供给侧,村田、太诱、TDK等日系行业主导厂商主动转移产能至高端产线(汽车品、特殊品等),普通品MLCC出现较大供给缺口。由于拓产周期可长达1年,因此供给缺口短期难以填补,随之而来的是成倍涨价和交货期拉长(平均拉长2-4周)。2)需求侧,汽车电子、物联网等新兴需求,以及现有消费电子产品功能升级,是拉动MLCC等被动元件需求的主要因素。我们预计5年内,MLCC需求量将比2017年翻番。

以台系被动元件龙头国巨为例,2018Q1营收同比增长61.7%,净利润暴增420%;近一年其股价涨幅达860%。国内MLCC龙头风华高科最近也大幅上修了其中报业绩。伴随缺货和涨价潮,各家厂商制定了相应的拓产计划,几大厂商今年已披露的预计新增产能普遍在15%左右。随着需求端的增长,相信更多的产能将在未来几年陆续投放。因此,被动元器件上游原材料厂商将持续受益。

纸质载带是贴片式被动元件必备的包装耗材,2017年其市场空间为15亿人民币,公司占比50%,公司目前正在积极规划新产能,将与下游基本同步释放,并有望借此获得更高的市场份额。根据公司产能投放进度,我们预计18-20年公司原纸产量同比增速分别约为20%/20%/40%,由此可带来业绩的高速增长。

操作策略:股价强势上涨,激进投资者可积极关注。