“结束”还是“延续”:中国房地产市场泡沫测度

——基于递归SADF与GSADF检验

2018-07-24张凤兵乔翠霞张会芳

张凤兵,乔翠霞,张会芳

(1.山东师范大学 经济学院,山东 济南 250358;2.大众报业集团 监事会,山东 济南 250014)

一、引 言

房价牵动着每一位中国人脆弱的神经。一方面,城镇化加速涌入新移民的合理居住需求、基于市场居住需求扩容的理性投资需求、实体经济低迷下的非理性投机需求在前期宽松货币政策的加持下急剧膨胀;另一方面,耕地红线和垄断征地政策、地方政府的土地财政与土地金融倾向、房地产企业推波助澜共同形成市场的长期性地荒预期。在供求双方的共同作用下,中国房价居高不下。在“买涨不买跌”的市场心理下,2016年爆发式房价上涨席卷全国。然而,中国的房价早已大大超出普通民众的正常购买承受力,集数代之财力购房竟成常态;wind数据显示,2010—2015年中国50大中城市的房价收入比平均达10.75倍,远远超出4~6倍的正常水平,房子的投资和投机属性凸显。价格暴涨意味着可能存在资产泡沫,而房价泡沫会挤出消费和实体经济投资,侵蚀民众财富,加剧社会不公。

为打击投机,使房子回归居住本性,2016年9月30日北京率先出台调控政策,提高首付比例,各大城市纷纷效仿,楼市政策转向(简称2016年“930新政”),中国拉起了全方位房地产调控的大幕,乃至颠覆调控需求侧的惯有逻辑,从供给侧全面封堵投资投机资金,调货币、调土地、限贷、限购、限价、限售(即“两调四限”);从需求侧到供给侧、从交易环节到持有环节,调控政策层层加码,升级措施轮番轰炸。

中国房价是否有泡沫一直存在争议,在这一轮的价格暴涨中,中国房地产市场究竟是否存在泡沫?始自何时?截至2017年9月底,2016年“930新政”已实施整整一年,调控效果如何?在不断升级、叠加的调控下,中国房地产市场持续降温,但泡沫是否已被刺破?房价理性回归的通道是否已经开启?是否仍存在区域性泡沫?下一步调控何去何从?鉴于现有文献在资产价格泡沫识别方法方面的不足,本文在采用递归SADF和GSADF检验对中国房地产市场价格泡沫的存在性及发生、存续和破裂时点进行精确检测的基础上,尝试对上述问题做出回答。

二、文献综述

房地产价格是否存在泡沫争议的关键在于泡沫检验方法各异。国内外学者对以住房为代表的资产价格泡沫检验方法大致可以归为三大类。

(一)指标测度法

选取和计算房价收入比、房价租金比、租售比、商品房空置率、居民杠杆率等不同指标,或将各单项指标与公认标准进行比较[1-2],或在单项指标基础上构造新指标[3],或将众多指标合成为一个指标体系[4],最终得出是否存在泡沫的结论。此类方法操作简单,但缺乏理论基础,在指标选择和指标体系权重的确定上缺乏公认、可信的客观判断标准,主观随意性较强,因此结论也存在较大差异,且只能判断出泡沫是否存在,而无法确定泡沫的发生、存续和破裂的具体时间点。

(二)基准价格比较法

在估计出商品房理论价格(合理价格、基准价格、均衡价格)的基础上,通过测算实际市场价格与理论价格的偏离程度来判定是否存在房价泡沫及其大小;关键是确定理论价格,差异在于选用何种模型估算理论价格。现有文献对理论价格的估计方法主要有价格现值模型[5]、时变限制模型与向量自回归方法[6]、局部或预期市场均衡价格模型[7-8]、动态最优模型与状态空间滤波法结合[9]、基于var模型的脉冲响应分析[10]、空间向量自回归即sp VAR法[11]等。目前,此类方法在国内的房价泡沫研究中应用最广泛,且有一定理论基础,但同样存在无法准确定位泡沫发生、持续和破灭时间点的缺陷。

(三)基于单位根检验的泡沫识别方法

这一方法起源于传统的ADF检验,由Phillips等人先后发展出SADF(Sup Augmented Dickey-Fuller test)和扩展的GSADF/BSADF(the Generalized or Backword sup ADF test)两种递归单位根检验(Recursive unit root test)方法,其特点是可以准确判断资产价格泡沫产生、存续和破灭的具体时间点,尤其是GSADF在资产的多重泡沫检验上优势明显。然而,当前采用这一方法对中国房价泡沫进行检测的文献并不多。曾五一和李想采用CIPS面板单位根检验与Pedroni面板协整检验研究了中国房价泡沫的存在性[12];Chen和Funke采用SADF方法对2003—2011年中国房价泡沫进行检验[13];Matthew与Liu等人采用GSADF方法对1993—2011年香港和2006—2013年中国房地产市场泡沫进行检验[14-15];郭文伟采用BSADF/GSADF方法检验了中国不同层次的房地产市场泡沫[16]。此类方法既可以判断资产泡沫的存在性,也可以直观地揭示单个或多个泡沫的存续时间点,刻画泡沫的演变过程。

此外,还有WEST模型检验、构建模型设置泡沫项回归、结构突变点模型、马尔可夫区制转换模型等资产泡沫检验方法。然而,以上方法大多存在主观性强、无法定位泡沫尤其是多重泡沫的存续时点等不足,SADF和GSADF检验则在这些方面有显著优势。中国房地产市场不均衡特性明显,现有研究关注全国层面房价泡沫的较多,而同时关注不同层次、不同区域甚至不同城市价格泡沫结构性差异的文献较少[15-16]。本文拟采用递归单位根检验中的SADF和GSADF方法,着眼研究时段内中国房地产市场可能存在的价格泡沫的多重性,重点考察本轮房价泡沫的整体演进及其层次性、区域性差异,以此对现有调控政策的有效性和未来政策的调整方向做出判断。

三、研究方法

(一)基于ADF的泡沫检验

根据资产价格泡沫理论,资产的价格由基本价值和泡沫成分两部分构成,可表示为:

(1)

其中Pt是t时刻的资产价格,rf为无风险利率,Dt是所持资产的收益,Ut为不可见的基本因素,Bt代表资产的泡沫成分。泡沫成分Bt必须满足爆炸的下鞅性质:

Et(Bt+1)=(1+rf)Bt

(2)

当不存在泡沫时,资产价格的非平稳性取决于资产收益和不可观察基础因素。Diba和Grossman通过对资产价格和可见基础因素的对数序列进行标准ADF平稳性检验,来诊断(股票市场)泡沫的存在性:若价格序列的一阶差分不平稳,则表明市场上有大量的投机需求,可以判定泡沫的存在[17]。根据Diba和Grossman的方法,若Bt=0则在t时刻之后泡沫将一直停留在0状态,即泡沫将不会破灭和重复。Evans提出了“泡沫检验陷阱”问题,即泡沫可能在破灭到某个非零状态之后再继续生长,从而形成新一轮泡沫[18]。然而,传统的ADF检验无法发现此类周期性泡沫。

(二)基于SADF的泡沫检验

为解决ADF检验无法发现资产周期性泡沫的问题,Phillips等提出了SADF检验方法[19];与传统的左尾单位根检验不同,SADF以右尾检验为基础。

考虑递归最小二乘估计自回归:

xt=μ+ρxt-1+εt,εt~i.i.dN(0,δ2)

(3)

两边同时减去xt-1,得到:

Δxt=μ+(ρ-1)xt-1+εt,εt~i.i.dN(0,δ2)

(4)

与传统ADF检验的备择假设(左尾)H1:ρ<1不同,SADF检验的备择假设(右尾)为H1:ρ>1,其中ρ=1+c/kn,c>0,kn→,kn/n→0,k为滞后阶数,n是样本数;若接受备择假设,则单位根之前或之后出现轻微爆炸,资产价格泡沫被检出。

(5)

其中W是标准的Wiener过程。

(三)基于GSADF的泡沫检验

SADF检验表现优异,在检验单一泡沫时非常有效;然而,在时间跨度较大的样本中存在多个泡沫时,面临的非一致性问题导致其检验能力削弱。为弥补这一不足,Phillips等又提出了GSADF检验方法[20]。

(6)

原假设H0同样表示真实过程是一个不漂移的随机游走,GSADF统计量的渐进分布为:

(7)

与SADF检验相比,GSADF检验扩大了子样本量,在检验多重连续泡沫上更为出色,对波动温和的大样本数据依然有效。SADF和GSADF检验的渐进临界值均通过蒙特卡洛模拟实验(Monte Carlo simulations)得到。

四、实证分析

(一)数据选取

房价指数是房地产市场变化的指示器,国家统计局发布的70大中城市房价指数分为新建商品住宅和二手住宅两类,且存在同比、环比、定基之别。新建商品住宅数据直接采用各地房地产管理部门的网签数据,二手住宅资料则由非全面调查获得;考虑房地产市场供求存在类似“金九银十”的季节性变化特征,新建商品住宅价格的月度同比数据更能真实反映中国房价的波动;此外,现行《住宅销售价格统计调查方案》自2011年1月起开始实施。基于以上原因,本文以国家统计局70大中城市房价数据中的新建商品住宅月度同比价格指数作为研究对象,时间跨度为2011年1月—2017年9月,共计获得74组5 994个数据。

(二)中国房价走势

在观测期内,中国房地产市场分别在2012年6月至年底、2015年3月—2016年10月左右经历了两次较大幅度的波动上涨,后一次的价格震荡尤为剧烈;中国一、二、三线城市房价波动幅度依次降低,但均存在与整体相近的波动趋势与周期。在整个观测期内,房价指数最大值和最小值均出现在后一个波动周期,一、二线城市房价指数最大值和最小值相差分别达38.4和24.9个百分点,远远高出总体17.4个百分点的水平;三线城市房价波动最小,但高低差值也高达15.6个百分点。面对两次显著的价格上涨和如此大幅波动,我们有理由怀疑在观测期内中国房价存在泡沫。

(三)泡沫检验及分析

传统的ADF检验无法发现资产价格的周期性泡沫及其具体存续期,中国房价在观测期内可能存在多重泡沫且需探究泡沫的发生、破灭时间点,以便对现有市场状况和政策效果做出判断。因此,本文拟采用递归单位根检验中的SADF检验和GSADF检验方法对中国的房价泡沫进行检测;根据Phillips等提出的序列最小有效窗口确定方法,选择的估计有效最小窗宽为r0=8/81≈0.1,即最小窗口样本量为8;选用GUASS 10.0和EVIEWS 8.0软件,检验结果均通过2 000次蒙特卡洛模拟得出。

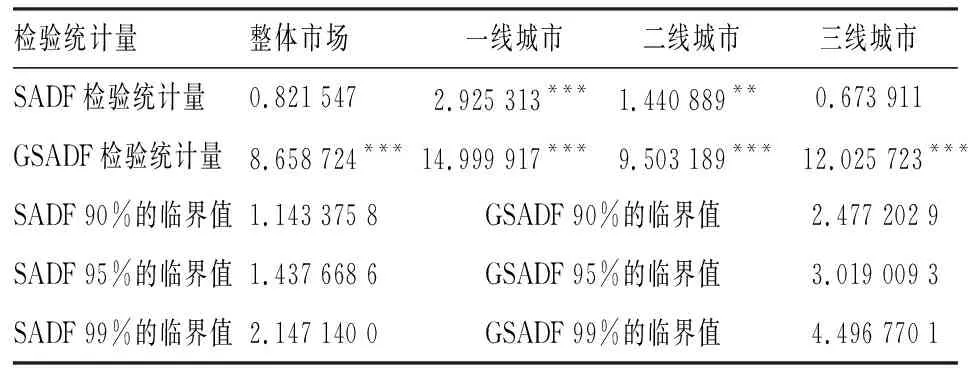

1.整体泡沫检验与分析。首先,对中国房价泡沫的存在性进行判断。根据表1,整体和三线城市SADF统计量小于90%的临界值,一线城市和二线城市的SADF检验统计量则分别大于99%和95%的临界值,SADF检验无法拒绝整体和三线城市房地产市场不存在泡沫的原假设。然而,GSADF检验比SADF检验能更灵敏地发现多重资产泡沫,整体与一、二、三线城市的GSADF检验统计量均大于99%的临界值,表明在观测期内中国各层次房地产市场均存在一定程度的价格泡沫。

表1 中国房价SADF与GSADF检验:泡沫存在性判断

注:***和**分别代表在1%和5%的水平上显著。

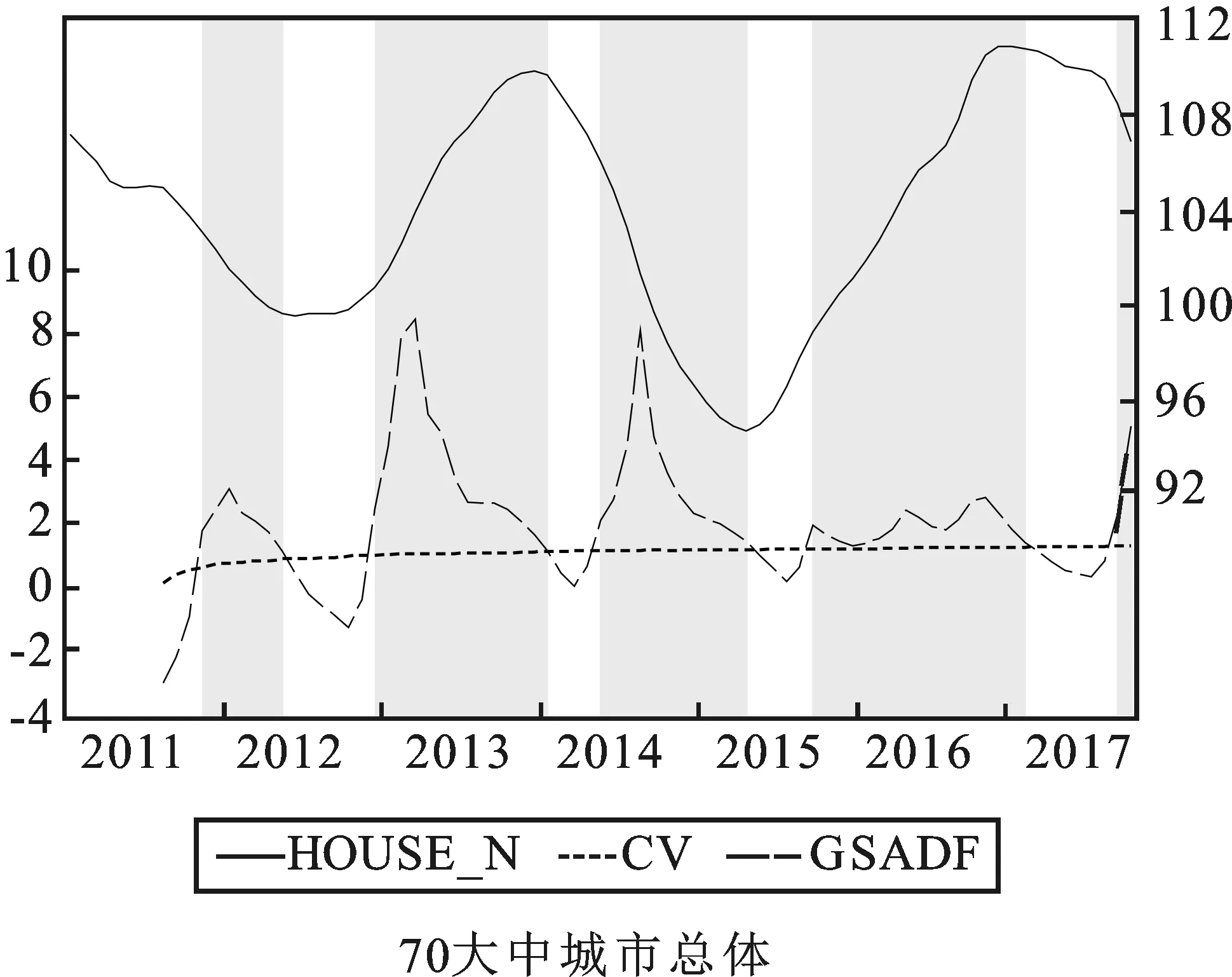

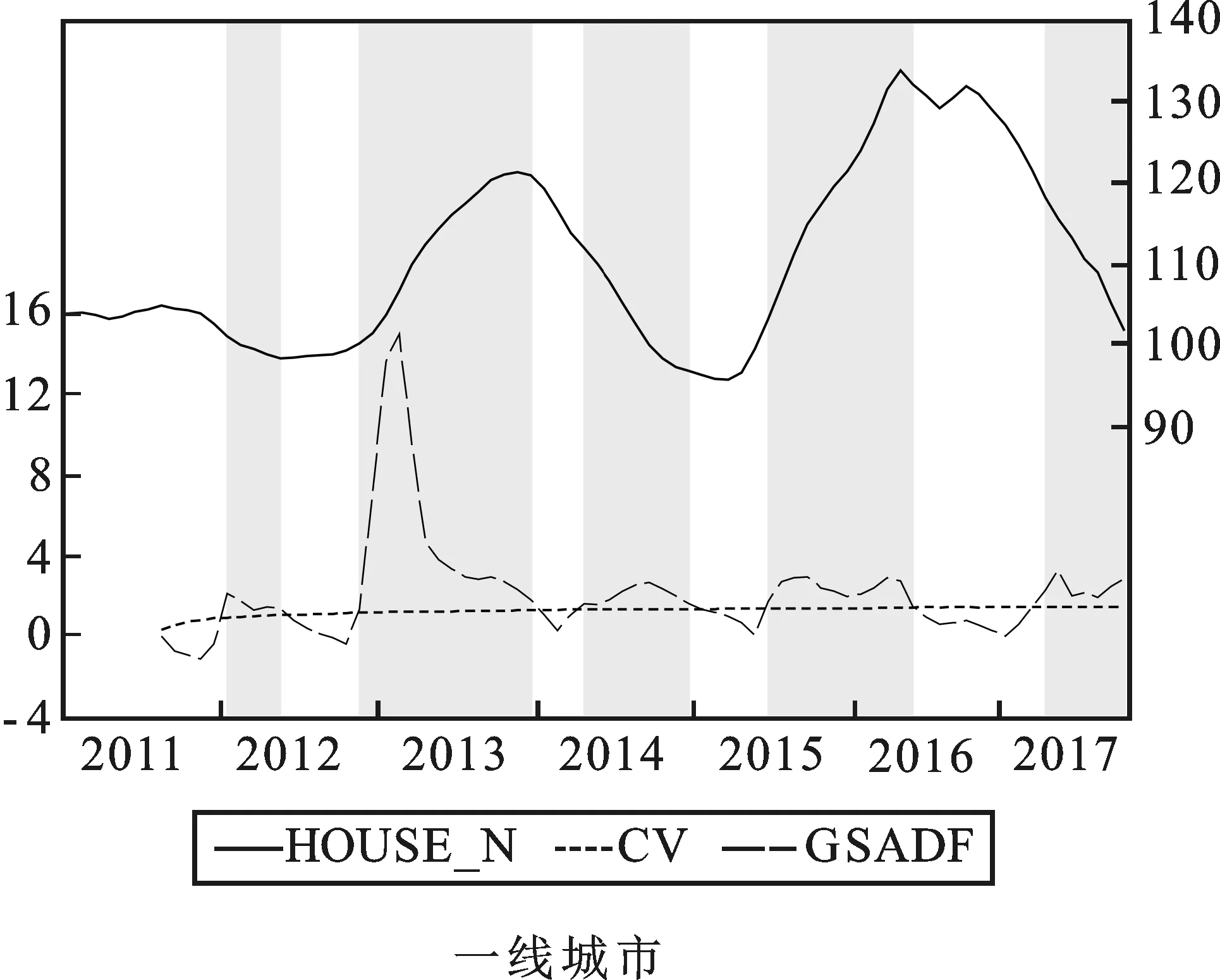

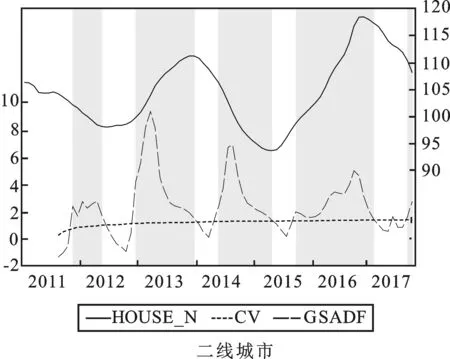

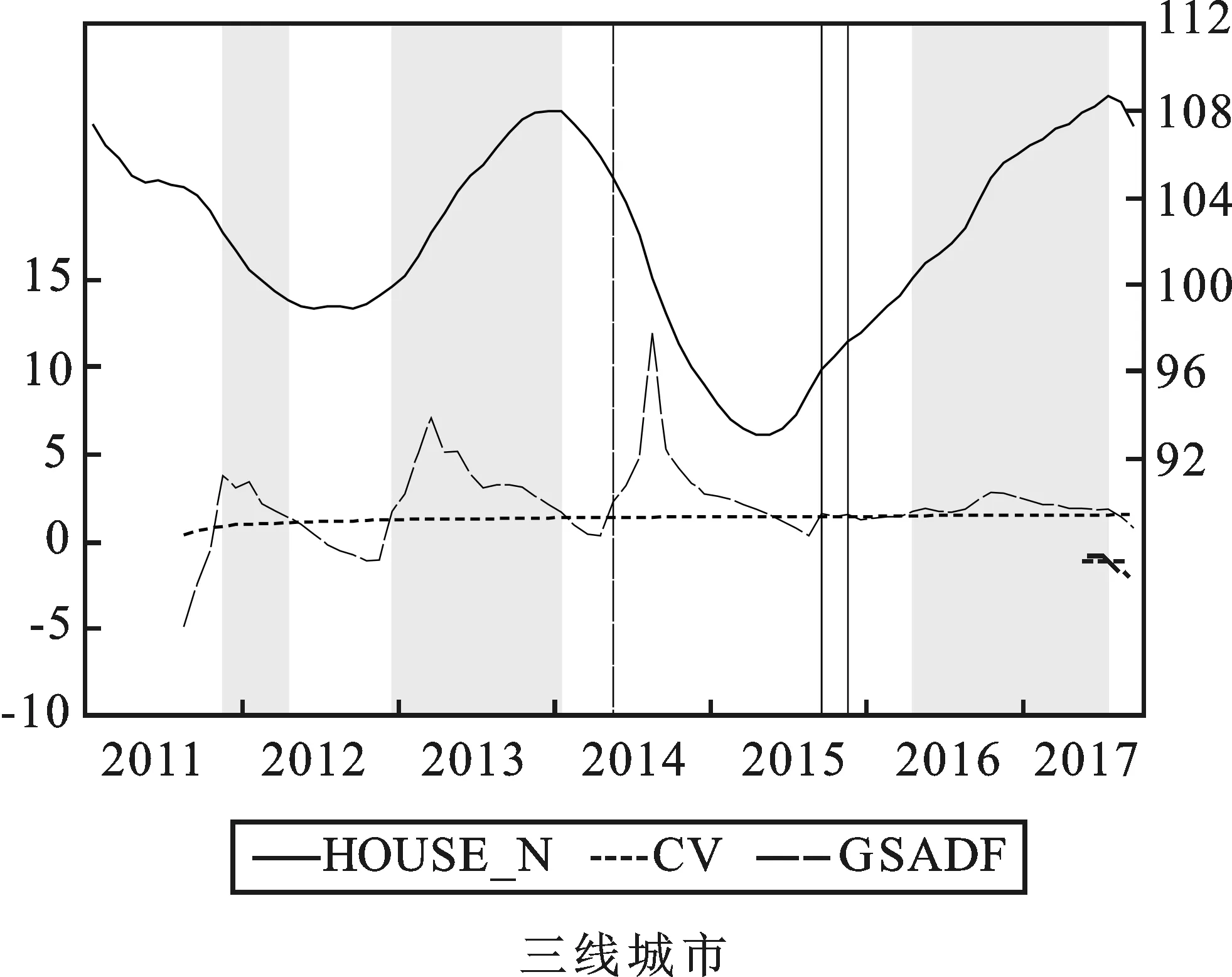

其次,确定泡沫的发生与破灭时点。将GSADF的统计值序列与95%的临界值序列进行对比,得到实时房价泡沫产生和破灭时间点的一致估计,确定泡沫发生和破灭时间:当GSADF统计量由低于临界值CV变为高于CV时,代表泡沫产生;当GSADF统计量再次低于CV时,则表明泡沫破灭。GSADF检验结果如图1所示,具体分析结果如下。

其一,中国房价存在多重泡沫,严控下的房地产市场已降温但并未如愿走出本轮泡沫。从70大中城市总体情况来看,在不足7年观测期内,中国房价出现了5次泡沫,分别为:2011年11月—2012年5月、2012年12月—2014年1月、2014年5月—2015年4月、2015年9月—2017年1月和2017年8月—2017年9月。始自2012年6月和2015年3月份的两次房价上扬,均在历经半年左右的滞后期后,推动了两次泡沫的形成。在81个月的观测期中,

图1 中国房地产价格泡沫(2011年1月—2017年9月)

去掉方法上因最小窗宽选择而失掉的7个月样本观测结果,中国房地产市场累积有52个月存在价格泡沫;其中,3个泡沫持续期达到或超过12个月。始自2015年9月的泡沫持续期最久,长达17个月;在2015年“去库存”调控政策的影响下,覆盖2016年全年的房价蹿升于2015年第三季度开始发力;在2016年“930新政”后的持续高压调控之下,房地产市场的部分投资与投机需求逐渐被挤出,2017年1月份泡沫被刺破;然而,目前中国房地产市场价格涨幅下跌,但房价本身仍处于涨势,市场并未走出泡沫期,经过7个月的沉寂期后,房价出现反弹,2017年8月房地产价格泡沫重现。

其二,一线城市泡沫出现最早,累积期最短,但泡沫依然严重。在观测期内,一线城市房价出现5次泡沫,泡沫累积月数最短,为47个月;在本轮房价暴涨中,一线城市最早于2015年6月房价已出现泡沫化。在人们的主观印象中,2016年一线城市房价领涨并火爆全年,但实证结果表明2016年泡沫并未覆盖全年,当年5月已被刺破。2016年“930新政”后,一线城市房价未能保持刺破泡沫的理想结果;2017年高频度新闻报导一线城市房价涨幅持续下跌,但实证结果未能如新闻报道那般乐观,自2016年5月历经9个月后,2017年3月份房价泡沫重现,直至9月份仍未被刺破。

其三,二线城市泡沫最重,累积期最长,且出现反弹。二线城市房价也出现了5次泡沫,2015年泡沫发生、破灭时点与整体状况高度一致,泡沫累积月数最长,为54个月;单一泡沫持续期最长,2015年9月至2017年1月持续达17个月,且在本轮行情中泡沫峰值最高。在2016年“930新政”的高压之下,2017年1月泡沫被刺破,但2017年8月开始,房价泡沫再次出现。

其四,三线城市泡沫较小,已出现走出泡沫的迹象。三线城市房价检测到4次长时期泡沫和2个单月泡沫,累积泡沫月数为51个月;在本轮房价行情中,三线城市泡沫峰值最低,2015年9月和11月出现两个单月泡沫后,2016年4月开始出现长期性泡沫;与整体及一、二线城市泡沫重现不同,历经16个月的泡沫期后,三线城市房价泡沫于2017年8月被刺破。

其五,中国房价泡沫存在扩散与空间传染。从本轮行情中各层次城市泡沫发生的先后时点来看,一线城市泡沫率先于2015年6月发生,随后2015年9月二线城市泡沫出现,三线城市则在经历2015年9月和2015年11月两个单月泡沫后于2016年4月大规模爆发;可以判断,本轮房价泡沫存在由一线城市依次向二、三线城市扩散的特点,中国房价泡沫存在扩散效应和空间传染性。2017年3月一线城市泡沫率先重现,5个月后二线城市泡沫也再次出现,一线城市泡沫虽然不像主观感受那么严重,但其在中国房地产市场的主导和引领作用不容忽视。

2.分城泡沫检验与分析。为进行深入剖析,本文采用相同的方法和步骤对70大中城市逐一进行泡沫检验*因篇幅所限,70大中城市房地产泡沫的存在性检验以及泡沫的起始时点、存续时段、破裂时点等具体检验结果和最后一个泡沫的图示未能详细列出,有兴趣的读者可联系作者索取。,检验结果如下。

其一,各城房价均存在多重泡沫。如表2所示,在中国70个大中城市中,长春等12个二线城市和安庆等15个三线城市共27城的SADF统计量小于90%的临界值,即SADF方法未能在这些城市检出房价泡沫。然而表3显示,从更为灵敏和更适合多泡沫识别的GSADF检验来看,北京等4个一线城市、长春等26个二线城市和安庆等26个三线城市共56城的GSADF统计量大于99%的临界值,昆明等5个二线城市、常德等9个三线城市共14城的GSADF统计量则均大于95%的临界值。综合判断,在观测期内,中国70大中城市房地产市场均不同程度地存在价格泡沫。

表2 70大中城市SADF检验结果:检验统计量与临界值比较

表3 70大中城市GSADF检验结果:检验统计量与临界值比较

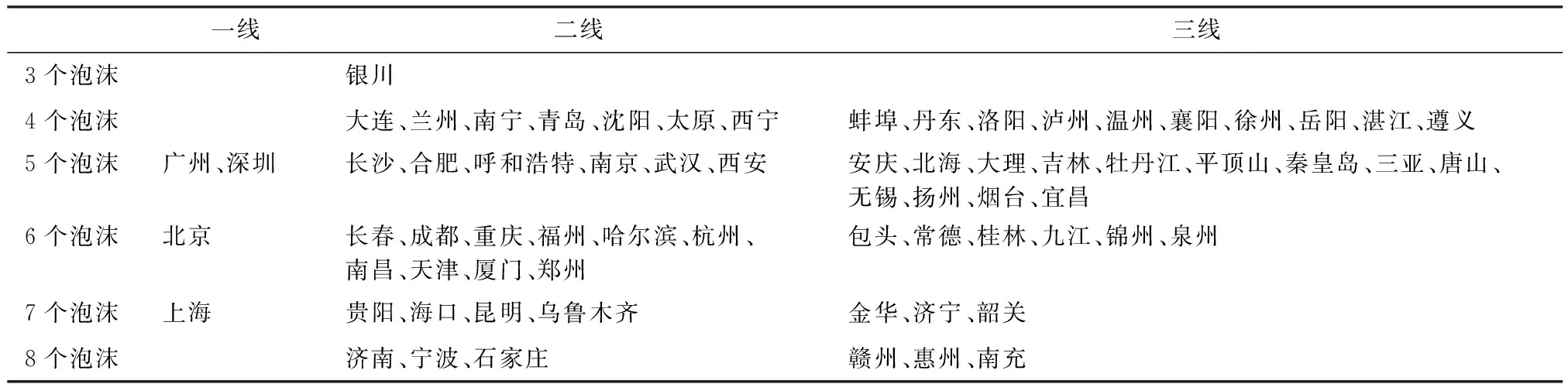

表4的GSADF检验结果显示,在观测期内,中国70大中城市房价存在3~8个泡沫。西部欠发达二线城市银川仅有3个泡沫;大连等7个二线城市、蚌埠等10个三线城市共17城房价存在4个泡沫;广州、深圳2个一线城市、长沙等6个二线城市和安庆等13个三线城市共21城房价存在5个泡沫;北京1个一线城市、长春等10个二线城市和包头等6个三线城市共17城房价存在6个泡沫;上海1个一线城市、贵阳等4个二线城市和金华等3个三线城市共8城房价存在7个泡沫;济南等3个二线城市、赣州等3个三线城市共6城房价存在8个泡沫。总之,在观测期内,100%的一线城市、74.2%的二线城市和71.4%的三线城市房价存在5个及以上泡沫,一线城市房价最不稳定,深圳房价波动幅度最高达67.2个百分点。

表4 70大中城市房价泡沫数:GSADF检验

其二,2016年全国大中城市房价泡沫集中爆发。根据表5,2016年在全国70个大中城市中,沈阳等4个二线城市、包头等6个三线城市共10城房价未出现泡沫,其中仅有泸州1城至2017年9月仍未被裹挟在内;长春等5个二线城市、北海等8个三线城市共13城房价存在单月或双月泡沫;其余47城房价则存在3个月及以上持续期的泡沫。2016年虽然并非所有城市都出现了房价泡沫,但在100%的一线城市、83.9%的二线城市和82.9%的三线城市出现了不同程度的集中式爆发,其中100%的一线城市、71%的二线城市和60%的三线城市房价泡沫持续超过3个月。

表5 2016年70大中城市房价泡沫爆发情况:GSADF检验

其三,房地产泡沫存在结构性差异。整体GSADF检验显示,一线和二线城市房地产泡沫仍在持续;然而,根据表6可知,分城GSADF检验所识别的观测期内各城市最后一个泡沫表明,截至2017年9月,部分一线和二线城市泡沫已被刺破:深圳1个一线城市、重庆等10个二线城市的泡沫已破,其中大连未被卷入2016年的房价暴涨,兰州、南宁、青岛、西宁、银川的泡沫已于2016年结束,深圳、海口的泡沫被刺破超过3个月。

整体GSADF检验显示,三线城市房地产泡沫于2017年7月被刺破;表6的分城检验则表明,部分三线城市泡沫依然在延续:北海等13城,即高达37.1%的三线城市房地产市场处于泡沫之中,且截至2017年9月泡沫结束的22城中,也仅有安庆、大理、丹东、泸州、泉州、三亚等6城泡沫刺破超过3个月。

表6 70大中城市房价泡沫“结束”还是“延续”:最后一个泡沫

其四,一、二线城市房地产市场出现泡沫反弹。根据图1,中国房地产市场泡沫曾于2017年1月被刺破。然而,分城检验表明,自2017年2月起70城中有59城重新检测到了泡沫,并于8月出现全面反弹:一线城市泡沫曾于2016年全面结束,分城检验则表明2017年一线城市房地产市场无一例外全部泡沫重现,且北京、广州、上海的房价泡沫仍在持续;二线城市房地产市场泡沫也曾于2017年1月被刺破,但自2月起31城中有25城再次检测到泡沫,8月泡沫全面重现;如表6所示,长春等21城泡沫尚在延续。

五、结论与政策建议

本文运用SADF和GSADF递归单位根检验对2011年1月—2017年9月中国房价进行泡沫检测,在分析整体及一、二、三线城市房价多重泡沫演变的基础上,深入考察70大中城市房地产市场泡沫的结构性差异,得到以下结论:

第一,中国房地产市场存在多重泡沫。在不到7年的观测期内,中国房地产市场出现了5次泡沫;分城检验表明,70大中城市存在3~8个不等的房价泡沫。超出民众承受能力的房价和泡沫频繁出现侵蚀着中国实体经济发展的动力,加剧了贫富分化,2016年全国大中城市房价泡沫的集中爆发又一次对国民经济造成了冲击。

第二,中国房地产市场泡沫还未刺破,反弹严重。在“两调四限”的高压调控下,中国房地产市场有所降温,但尚未如期走出泡沫。始自2015年9月的全国性房价泡沫曾于2017年1月被短暂挤出,但并未能如愿保持,8月泡沫重现;虽然存在结构性差异,但一线和二线城市泡沫已出现整体性反弹。根据实证结果推断,2017年初中国房价泡沫的短暂破灭主要得益于短期应急性高压调控政策下一、二线城市的投资与投机挤出和刚需群体的观望态度;虽然各地政府试图通过“组合拳”稳定房价,但在供地紧张和市场惯性的共同作用下房价尚未能如愿稳定,虽然房价涨幅下跌但房价仍在攀升。房价理性回归的曙光初现,但当前的短期应急性高压调控对房地产投资和投机的挤出效果不佳,尚未能刺破中国房地产市场的泡沫。

第三,中国房地产市场存在泡沫扩散现象。实证检验表明,在一线城市的价格引领下,中国的房地产市场泡沫由一线城市依次向二线城市和三线城市传播。一、二线城市房价泡沫在经过半年左右的沉寂后出现反弹;三线城市有走出泡沫的迹象,但在“挤泡沫”与“去库存”的双重目标下,应避免三线城市重复一、二线城市泡沫反弹的旧路,谨防一、二线城市泡沫向政策相对宽松的三线城市蔓延,从而引发新一轮泡沫。

第四,当前的调控政策存在偏差。“分城施策”的差异化调控符合中国房地产市场的区域分化特征和泡沫结构性差异的现实,但同城内政策“一刀切”特征显著。各地跟风式出台调低公积金和商业贷款额度、提高首套房首付比例和贷款利率等“限贷”政策,中低收入“刚需”群体购房压力突增;同城“一刀切”调控挤出投机需求的同时也误伤了正常需求,背离了保护刚需、让房屋回归“居住”本性的调控初衷。此外,在涨幅下跌但房价仍在攀升的现实和各地引人大战的刺激下,限购条件下合格购房者的购房欲望持续释放,新盘抢房热度不减,二手房价格倒挂现象突出,原先持观望态度的合格购房者恐慌性入市是当前房地产市场泡沫反弹的重要诱因。

在城镇化加速与城市建设供地紧张的冲突之下,中国城市房价的高位运行短期不会结束。当前的高压调控使得中国房地产市场降温,但并未走出本轮泡沫;在出现反弹的条件下,市场“去泡沫”的压力依然较大,未来政策方向应从“挤泡沫”转向“挤泡沫、防反弹、稳市场”。在人口持续高度聚集的压力下,对处于价格引领地位的一线城市和作为调控重点的二线城市的高压调控应再次加码,谨防泡沫向三线城市的再次扩散和传染;三线城市政策导向是在“挤泡沫”的基础上“去库存”,严守底线,防止相对宽松政策下投机资金趁虚而入。继续坚持“分城施策”,但同城内部应从“一刀切”转向分类调控,如对合格的首套房购买者调高公积金与商业贷款额度、降低首付比例和贷款利率等,在打击投机的同时,避免对正常“刚需”的误伤,保证居民的合理住房需求。

中国房地产市场调控已进入“深水区”,短期调控难度加大;然而,治标更须治本,调控与租售并举等改革措施正在共同发力,高压政策预期也为长期的市场创新创造了改革窗口期;充分利用机遇,建立和完善符合国情、适应市场规律的住房基础制度和长效机制应是政府下一步的工作方向。