期货程序化交易策略模型比较研究

——以棕榈油期货交易为例

2018-07-13

(同济大学 经济与管理学院,上海 200092)

一、引言和文献综述

现代金融体系中,期货赋予了市场主体转移价格风险的手段,有助于促进金融体系和国民经济稳定健康发展[1]。期货市场还具有其他市场所不具备的独特功能:首先,期货存在规避风险的功能。在市场经济中,供求要素的变动、市场竞争的日趋剧烈,使商品经营会遇到多种风险,如经营风险、价格风险等,其中最常面临的就是价格风险。产品是否以预测价格销售、原材料是否以较低的价格买入是困扰经营者的首要问题。期货规避风险的功能为经营者避免、转移或分解价格风险提供了良好方法,这也是期货市场得以健康发展的重要原因。其次,期货具有价格发现的功能。期货买卖的参与者众多,除会员之外,还有他们所代表的大量商品生产者、销售者、加工者、进出口商和投机者等。这些成千上万的买家和卖家汇集在同一市场竞争,能够充分代表供求两方的实力,有助于公平价格的达成。随着期货交易的不断发展,尤其是随着期货交易在世界范围内拓展,期货的价格发现功用越来越完善,期货价格在更大范围内综合反映更多的供求影响要素,能更精确地预测价格变动的趋向[2]。

进入21世纪以来,我国期货市场进入规范发展阶段,期货交易规模不断增长,期货种类体系逐步完善,期货市场的功用获得充分发展。伴随着期货市场的稳步发展、期货中介机构的实力和办事效率进一步提高。尤其是股指期货上市后,证券公司纷纷设立或控股期货公司,快速提升了期货公司的资金量。同时,期货公司的运营领域也有所扩展。

程序化交易(program trading),又称“算法交易”(algorithmic trading)和“一篮子交易”(basket trading),是指将交易思维与模型设计成计算机程序语言,经过计算机主动执行交易顺序实现交易[3]。伴随着计算机技术的高速发展,程序化交易成为投资业与IT技术的最佳结合点,单纯依赖投资经理的职业阅历以及手工操作的资产管理方式受到了来自市场风险加剧、变动频繁、资金规模扩大等现实挑战,所以需要引入程序化交易来处理风险管理、操作效率这些难题。程序化交易的发展建立在计算机网络技术的发展、对冲基金的兴盛以及报价形式的变化这三个方面技术进步之上。随着计算机的运算速度不断加快,投资者如今可以对复杂的股票组合剖析钻研;而网络技术的飞速发展,使投资者可以迅速地取得最新的行情信息,随即给出买入或卖出信号。程序化交易在突破股票数量和资金量限度的同时,也突破了交易形式和交易种类的限度[4]。如今,股票、债券、期权、期货,绝大多数交易品种或多或少地应用程序化交易,交易目标也从最初的指数套利,演化出非指数套利、高频交易、趋向交易等多种形式。自从2007年废止80A规定之后,在纽约股票交易市场上,程序化交易的日成交量达到了7.78亿股,摩根士丹利、德意志银行和高盛等金融机构已成为程序化交易中最积极的参与者[5]。

期货市场具有T+0交易、双向交易、高频交易的特点,程序化交易策略模型在期货市场上得到了普遍运用。一些学者研究了程序化交易的相关问题。Ayesha等具体说明了算法交易的分类、特点和运用[6](P219)。Berkowitz等提出了VWAP算法具备减少交易成本的功能[7]。张戈等运用Copula函数描画序列间下尾部相关性,检验资产价格风险的高频传染,提出高频数据的程序化交易策略,使用白糖和棉花期货合约实证,证实我国期货市场存在高频风险传染的特点,基于此提出的程序化交易策略能够取得较高的收益,并可有效地管理风险[8]。方兆本等介绍了分时VWAP算法在A股市场的使用情况[9]。卢涛等论述了算法交易在中国市场上的运用前景[10]。包思等基于高频交易策略建模的平稳性特征,使用交易策略验证模型的有效性[11]。丁鹏具体说明了算法交易模型的分类及代表模型,对投资者的买卖提供了理论上的支撑和交易思维的指引[12](P307-325)。

技术指标类模型,使用期货价格、成交量和持仓量的数据,通过相关计算公式产生一系列技术指标并形成图表,进而分析预测未来期货价格的变动情况[13]。技术指标分为两大类,即趋向类指标和摆动类指标。趋向类指标包含移动平均线(MA)和平滑异同移动平均线(MACD);摆动类指标包括相对强弱指标(RSI)、商品通道指标(CCI)、威廉指标(WMS)、随机摆动指标(KDJ)、能量潮指标(OBV)和心理线指标(PSY)。程序化交易加大了金融市场的波动性,现有文献对这些具体指标在程序化交易中的运用研究相对不足。考虑到数据的可得性及指标的认可程度,本文拟将相对强弱指标(RSI)和商品通道指标(CCI)模型运用于期货程序化交易策略,分别构建基于相对强弱指标(RSI)和商品通道指标(CCI)的期货程序化交易策略模型,并运用大连商品期货交易所的棕榈油期货品种进行策略模型的实证分析和参数优化,以验证模型的准确性和实用性,并适当优化两个模型的日期参数,以获得更多收益,并进一步将模型应用到其他期货品种。

二、策略模型

(一)相对强弱指标(RSI)策略模型

相对强弱指标(RSI)由Wells Wilder于1978年在他的《技术交易系统新思路》一书中提出,用于某段时间内价格的变化状况预测价格的变化方位,并按照价格的涨跌幅度判别市场的强弱[14]。RSI的计算办法为:RSI参数普遍用交易日天数,有5、9、14日。当参数选为14日时,先获得包含当天在内的以前15天的收盘价,用每一天的收盘价减去上一天的收盘价,取得14个数字。这14个数字中有大于等于零的,即收盘价比上一天高或相等,有小于零的,即收盘价比上一天低。计算公式如下:

(1)

(2)

(3)

从式(1)~(3)中能够看出,M体现14天中价格向上变动的大小,N体现向下变动的大小,M+N体现14天中价格总体变动大小。RSI体现价格向上的平均变动幅度占总的变动幅度的百分比,RSI在0~100之间取值,市场强势时占比大,市场弱势时占比小,RSI能够运用有差别的天数参数。差异周期的RSI在一起综合运用,参数小的为短时RSI,参数大的为长时RSI,短时RSI大于长时RSI为多头市场,短时RSI小于长时RSI为空头市场。

由此可以得出一个交易策略为:短时RSI1由下向上穿过长时RSI2时,此时为买入信号,做多;短时RSI1由上向下穿过长时RSI2时,此时为卖出信号,做空。

(二)商品通道指标(CCI)策略模型

美国股票专家Donald Lambert在20世纪80年代创造了商品通道指标(CCI),广泛应用于股票和期货市场,与大多数单独运用股票期货的开盘价、收盘价、最高价或最低价而建立的各种技术指标存在差异,CCI是一种特殊的技术分析指标,按照统计学原理,引进价格与固定时期的股价平均区间的偏离水平的概念,在技术分析中特别强调了股价平均绝对偏离的重要性[15]。

CCI的计算方法为:CCI运用交易日的天数作为参数,常用的为14日,计算当日收盘价、最高价和最低价三者的算术平均,这个值记为D,用D与D的Y周期平均值计算差值,该差值与D在Y周期内的0.015倍的平均绝对偏差值做比值,此即为CCI的值。CCI有一个技术参考标准,与100相比较,当CCI向上穿过100时,市场为强,当CCI向下穿过100时,市场为弱。

由此可以得出一个交易策略:CCI向上穿过100时,此时买入做多;CCI向下穿过100时,此时卖出做空。

三、模型实证与优化

(一)背景介绍

在提出相对强弱指标(RSI)和商品通道指标(CCI)程序化交易策略模型之后,需要运用实际数据进行测试与检验,以检验模型的合理性,测试与检验时观察的首要指标有年化收益率、权益最大回撤比、夏普比率、胜率和平均盈亏比等。在测试中如发现问题,可以对模型进行进一步的改进与优化,调整模型的参数,进而构建更好的模型,更好地适应各种期货品种的特点,为投资者的交易预期收益给予充分保证。

本文之所以选择棕榈油期货做期货程序化交易策略模型的测试,主要基于以下考虑:

其一,棕榈油作为一种热带植物油,是现今全球生产量和消费量最多的植物油种类,和大豆油、菜籽油合称“世界三大植物油”[16]。东南亚和非洲是棕榈油的主产区,产量约占全球棕榈油总产量的88%,印度尼西亚、马来西亚和尼日利亚是国际前三大生产国[17]。目前,中国是世界第一大棕榈油进口国,棕榈油消费量每年约为600万吨,占市场总量的20%[18]。棕榈油在全球普遍用于烹饪和食品加工业,作为食用油、松脆脂油和人工奶油来运用,很容易被人体消化[19]。棕榈油是脂肪里的一个主要部分,性质平稳,是制作食品的重要原料。从棕榈油的成分看来,它的高固体性质甘油有助于防止食品氧化,同时,棕榈油适应酷热的天气,是糕点和面包厂产品的良好原料[20]。

其二,棕榈油价格影响要素广泛,投资题材多样,是一个良好的期货投资种类。影响棕榈油价格的首要要素有中国市场对棕榈油的需求变化状况,马来西亚、印尼产区的天气、产出状况,世界市场对棕榈油的需求变化,向中国销售的船运情况以及汇率变动等等[21]。此外,东南亚气候、地质灾害等,对棕榈油价格发生非常规影响,本地政治形势、出口国政策变动等也会对棕榈油价格产生广泛的影响。从用途的变动上来看,棕榈油用途的扩大直接影响市场价格[22]。由于近两年国际能源价格一直处于上升趋势之中,棕榈油作为生物柴油首要原料之一,其需求得到了快速增加,其价格也越来越受到原油等能源价格的影响[23]。

我国棕榈油期货于2007年10月29日在大连商品期货交易所上市后,连同大连商品期货交易所2006年1月9日上市的豆油期货和郑商所2007年6月8日上市的菜籽油期货,三者构成了中国油脂期货市场体系,开拓了投资渠道。

(二)实证分析过程

本文运用文华财经程序化交易软件V8.2进行相对强弱指标(RSI)和商品通道指标(CCI)期货程序化交易模型的公式编写,在文华财经程序化交易软件V8.2中仿真计算,实证分析模型的有效性,具体测算过程如下:

1. RSI模型

选取2015年5月4日到2015年11月27日之间交易日的大连棕榈油期货日线主力合约连续数据进行实证分析,初始选择的RSI模型日期参数为9日和14日。测试模型中的初始设置如下:初始资金为1万元,交易保证金为8%,不考虑手续费和滑点的情况,使用自动过滤模型,每次开仓1手,当1手平仓完毕后再重新开仓。模型测试结果如表1所示:年化收益率是184.61%,模型的盈利较高,是一个高收益的模型;权益最大回撤比为38.91%,相对偏高,但还在可控程度;夏普比率为7.74,保持在一个较高水平,反映了风险水平较低;胜率为45%,在一个合适的范围中;平均盈亏比为2.67,盈亏比率较高,盈利的比亏损的要多。运用此模型可以实现盈利,但需要将权益最大回撤比率降下来。

表1 RSI模型在棕榈油期货中的测试结果

RSI模型的权益在稳步提升,尽管在模型的初始阶段,由于策略还在调整适应中,权益遭受了一定亏损,但之后权益随着时间的推移步步提高,模型的表现愈发稳健,尤其在最后阶段,权益达到了直线上升,模型从初始权益的10000元提高至20520元,盈利能力较强。

2. CCI模型

选取2015年6月1日到2015年12月11日之间期货交易日的大连棕榈油期货日线主力合约连续数据进行测试,初始选取的CCI模型日期参数为14日。测试模型中的初始设置如下,初始资金为1万元,交易保证金为8%,不考虑手续费和滑点的情况,使用自动过滤模型,即每次开仓1手,当1手平仓完毕后再重新开仓。

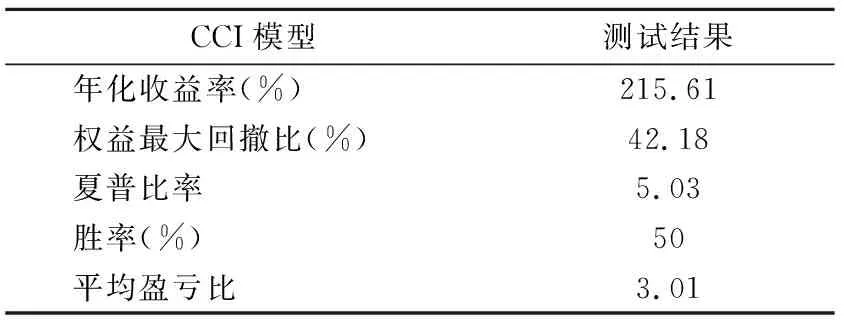

模型测试结果如表2所示:年化收益率是215.61%,模型的盈利较好,是一个高收益的模型;权益最大回撤比为42.18%,相对偏高,但还在可控程度;夏普比率为5.03,保持在一个较高水平,反映了风险水平较低;胜率为50%,恰好一半,在一个适合的程度中;平均盈亏比为3.01,盈亏比率较高,可见盈利的比亏损的要多。运用此模型可以盈利,但需要将权益最大回撤比降下来。

表2 CCI模型在棕榈油期货中的测试结果

CCI模型的权益在稳步提升,尽管在模型的初始阶段,由于策略还在调整适应中,权益遭受了一定亏损,但之后权益随着时间的推移步步提高,模型的表现愈发稳健,尤其在最后阶段,权益有一段时期直线上升。模型从初始权益的10000元提高至22680元,盈利能力较强。

(三)参数优化

1. RSI模型

RSI模型在2015年5月4日到2015年11月27日之间交易日的大连棕榈油期货日线主力合约连续数据的测试中取得了非常不错的收益,初始模型选择的RSI模型日期参数为9日和14日。可以对日期参数进行优化,以达到更好的测试结果,获得更高的收益。以年化收益率最高为目标调整参数,这里设定短期RSI模型的日期参数范围为5~10日,长期RSI模型的日期参数范围为11~15日,短期RSI模型的日期参数始终小于长期RSI模型的日期参数。使用文华财经程序化交易软件V8.2中的参数优化功能进行计算,设定参数的上下限:短周期为5~10日,长周期为11~15日,步长值为1,设定参数关系条件为短周期小于长周期。

最终计算得出短期RSI模型的日期参数为8日,长期RSI模型的日期参数为13日,将新参数放入模型中再计算。RSI模型运用新参数测试结果如表3所示:年化收益率是227.42%,模型的盈利水平较高,是一个高收益的模型,相比初始参数年化收益率184.61%更大;权益最大回撤比为38.91%,相对偏高,但还在可控范围并和初始参数模型持平;夏普比率为9.73,保持在一个较高水平,反映了风险水平较低,好于初始参数模型的7.74;胜率为50%,在一个合适的范围中,高于初始参数模型的45%;平均盈亏比为2.82,盈亏比率较高,也优于初始参数模型的2.67。相比初始参数模型,使用新的参数,模型的年化收益率、夏普比率、胜率和平均盈亏比都有了提高,权益最大回撤比和初始参数模型持平。RSI模型在使用新参数后可以获得更高的收益。

表3 RSI模型在新参数和初始参数棕榈油期货中的测试结果

使用新日期参数的RSI模型权益在稳步提升,尽管在模型的初始阶段,由于策略还在调整适应中,权益遭受了一定亏损,但之后权益随着时间的推移稳步提高,模型的表现愈发稳健,尤其在最后阶段,权益出现了直线上升。模型从初始权益的10000元提高至22960元,证明了该模型是一个高收益的模型,盈利能力较强。相比使用初始参数模型的最终权益20520元,新参数模型的最终权益达到22960元,获得了更多收益。

2. CCI模型

CCI模型在2015年6月1日到2015年12月11日之间交易日的大连棕榈油期货日线主力合约连续数据的测试中取得了非常不错的结果,初始模型选取的CCI模型日期参数为14日。可以对日期参数进行优化,以达到更好的测试结果,获得更高的收益。以年化收益率最高为目标调整参数,这里设定CCI模型的日期参数范围为1~30日。使用文华财经程序化交易软件V8.2中的参数优化功能进行计算,设定参数的上下限为1到30日,步长值为1。最终计算得出年化收益率最高时的CCI模型的日期参数为15日。将新参数放入CCI模型中再计算,结果如表4所示:年化收益率是223.14%,模型的盈利水平较高,是一个高收益的模型,相比初始参数年化收益率215.61%更大;权益最大回撤比为39.40%,相对偏高,但还在可控范围,低于初始参数的42.18%,比初始参数要好;夏普比率为5.20,保持在一个较高水平,反映了风险水平较低,好于初始参数模型的5.03;胜率为50%,在一个合适的范围中并和初始参数持平;平均盈亏比为3.16,盈亏比率较高,也好于初始参数模型的3.01。相比初始参数模型,使用新的参数,模型的年化收益率、夏普比率、平均盈亏比都有了提高,胜率和初始参数模型持平,权益最大回撤比低于初始参数模型。CCI模型在是使用了新参数后盈利能力进一步得以增强,权益最大回撤比下降,风险降低了。

表4 CCI模型在新参数和初始参数棕榈油期货中的测试结果

使用新日期参数的CCI模型权益在稳步提升,尽管在模型的初始阶段,由于策略还在调整适应中,权益遭受了一定亏损,但之后权益随着时间的推移逐步提高,模型的表现愈发稳健,尤其在最后阶段,权益经历了一段直线上升时期。模型从初始权益的10000元提高至22760元,盈利能力较强。相比使用初始参数模型的最终权益22680元,新参数模型的最终权益为22760元,获得了更多收益。

四、结论和启示

(一)主要结论

本文选取大连棕榈油期货日线主力合约连续数据并通过文华财经程序化交易软件V8.2进行了测试,初始选择的RSI模型日期参数为9日和14日,CCI模型日期参数为14日,得到如下结论:

1.RSI和CCI模型测试结果表明年化收益率、夏普比率、胜率和平均盈亏比都较高,权益最大回撤比在合适水平,模型是一个盈利的模型,具有较高的稳定性和实用性,比较而言,CCI模型的收益率更高。

2.在对模型参数进行优化以后,RSI模型日期参数调整为8日和13日,运用新的参数进行计算,模型的年化收益率、夏普比率、胜率和平均盈亏比都有了较大提升,权益最大回撤比和初始参数模型持平。CCI模型日期参数调整为15日,使用新的参数进行计算,模型的年化收益率、夏普比率、平均盈亏比都有了提高,胜率和初始参数模型持平,权益最大回撤比低于初始参数模型。RSI和CCI模型在使用了新参数后,能够取得更多的收益,降低了风险。

(二)启示

使用RSI和CCI模型在大连商品期货交易所的棕榈油期货品种中进行程序化交易计算并进行参数优化,发现RSI和CCI模型是两个优秀的模型,可以在各个期货品种中进行广泛应用,具体研究建议如下:

1.可以对RSI和CCI模型进行扩展研究。可以进一步优化模型的结构,针对差异的期货品种,开发适应性的模型,进一步增强期货程序化交易的有效性,使模型更好地把握期货程序化交易的内涵,更好地为期货程序化交易服务。

2.可以进一步调整RSI和CCI模型的参数。不同模型参数对期货程序化交易的各个指标有显著影响,可以进一步分析参数与指标的关系,找出其中的规律,为投资决策提供参考。

3.可以将RSI和CCI模型运用到其他期货品种。中国期货市场蓬勃发展,期货品种也越来越多,RSI和CCI模型不仅适用于棕榈油期货,也可以广泛应用于其他期货品种。在各种期货品种应用的同时,也可以针对不同期货品种的特点调整日期参数,以在程序化交易中取得更高的收益。

4.我国期货市场在快速发展的同时也面临许多问题,期货市场投机成分过重,缺乏期货风险管理手段,大部分种类存在近月合约不活跃,市场价格变动较大,少数种类流动性较差。应加快市场培养,开发更多产品和交易形式,扩展衍生品市场的风险管理功用,进一步优化市场参与者结构,推动商业银行、境外机构投资者加入中国期货市场。