资产负债表债务法疑点商榷

2018-07-10戴月娥李春华

戴月娥, 李春华

(长沙理工大学 经济与管理学院,湖南 长沙 410114)

一、文献综述

(一)资产负债表债务法的提出

2006年,财政部颁布《企业会计准则》——第18号《所得税会计准则》(CAS18),以准则的形式,要求企业所得税会计处理采用资产负债表债务法。

国际上,美国财务会计准则委员会(FASB)和国际会计准则委员会(IASB)认为,资产负债表债务法是所得税会计的最佳方法,禁止采用其他方法处理所得税会计问题。美国和国际会计准则委员会分别在1987年颁布《FAS96——所得税会计》和1979年颁布《IAS12——所得税会计》,修订后的准则,要求采用单一的资产负债表债务法。2006年我国CAS18很大程度上借鉴了1996年修订后的IAS12的规定。

2006年以前,我国的所得税会计处理可以分为两个阶段:一个阶段是1994年以前,另一阶段是1994—2006年。1994年以前,会税在相关会计要素的确认上,基本一致,不存在专门的所得税会计处理问题。1993年,《企业会计准则》和《企业财务通则》颁布;1994年,国家又制定了《企业会计制度》和分行业的企业会计制度;为规范企业纳税行为,颁布《所得税暂行条例》等一系列法规,会税产异分化。为了处理会计和税收法规的差异,1994年,财政部颁布《企业所得税会计处理的暂行规定》[1],设置“所得税”会计科目,将其确认为一项费用,取消“利润分配——应交所得税”;会计核算可采用“应付税款法”或“纳税影响会计法”,纳税影响会计法一般按递延法处理,企业也可以根据本企业情况采用“债务法”,即所得税的利润表债务法。

随着改革的深入,经济业务越来越复杂,会税差异加大,对会计信息的要求越来越高,加上国际化发展的需要,2006年,与国际会计准则接轨,中国全面会计改革。CAS18规定:企业在处理所得税会计时,应当确定资产、负债的账面价值与其计税基础的差异,分析差异对所得税未来纳税义务的影响,按准则规定确认递延所得税资产(负债),与国际会计趋同。

(二)国内现有研究成就

综观国内2006年以来的多种《高级会计学》版本、财政部注册会计师考试《会计》科目考试用书,以及其他相关文献,对资产负债表债务法的研究主要集中在以下方面。

首先,资产负债表债务法的理论依据。会计作为一种通用信息,其主要目标是向信息使用者提供相关性信息,即信息使用者决策有用,服务于“决策有用论”,从资产负债的角度分析会计与税收差异,国内较多的研究集中在从理论上分析采用资产负债表债务法相对于利润表债务法的优越性。

一是,暂时性差异比时间性差异内涵更广。利润表债务法虽然从时间的角度,分析会计和税收的差异,符合权责发生制原则和配比原则,并且特定期间的时间性差异都有暂时性差异对应,且某一时点的暂时性差异在金额上等于各期时间性差异的代数和,如:会计和税法对固定资产折旧的不同产生的差异。但某些暂时性差异没有对应的时间性差异,利润表债务法没法反映和解决问题,如资产评估增值,只能从资产(负债)的角度分析其账面价值与计税基础的差异。随着经济的发展,用利润表债务法核算所得税的局限性越来越突出。

二是,资产负债表债务法对收益确定由“收入费用观”转向“资产负债观”。抛开业主投入和分配给所有者的利润,用净资产的增减来衡量企业全面收益,相比会计收益用净收益(收入-支出)来表达,更符合配比的原则,提供的信息更全面。比如:某些费用没有办法确认收入,就只计入资产负债表。这样由会计和税收确定收入与支出的时间性差异,就转化为由会税确定资产(负债)账面价值与计税基础的暂时性差异,资产负债表债务法体现的就是资产负债观,因此也认为提供的信息更为“决策有用”。

其次,从实务的角度解读准则。我国的会计起源较早,也一直居于世界领先地位,但进入20世纪,会计发展落后于西方,改革开放以来,急起直追,但整个会计队伍相比西方还是实力上稍逊一筹。同时,CAS18出台时,适逢21世纪经济创新期,新的会计业务层出不穷;又要配合会计趋同的要求,借鉴西方会计准则的表述,首次突破利润表的视角,从资产负债的角度分析会计与税收的差异,在会计上如何针对所得税问题确认和计量,对我国会计界来说,真的是挑战大于机遇。所以,准则颁布十二年来,准则应用指南、高级会计学教材、注册会计师考试用书,以及各种期刊发表的文章,针对所得税会计准则本身规定的研究较多,具体参考文献就不一一列举。大致的研究体系如图1所示。

图1 资产负债表债务法研究综述

相比而言,在现行准则发布之前,对所得税会计的理论研究较为热烈。如林钟高早在1995年在《会计研究》上发起的所得税会计属性研究,探讨所得税是费用,还是收益的分配[1],对所得税会计方法选择的讨论确定了基础;徐卫华1997年在江苏社会科学上对所得税会计的理论结构加以研究[2],引发所得税会计是服务于对外财务报告的所得税会计处理,而不是服务于所得税纳税申报的会计处理讨论。所以,目前对所得税会计的定义是:研究如何处理会计收益(Accounting Income)与应税收益(Taxable Income)以及资产与负债会计账面价值(Book Value)与计税基础(Taxable Basis)之间差异的会计理论和方法。

第三,结合实务研究准则。近年来,结合实务研究所得税会计及在实际中发现问题,就此展开讨论,提出如何优化资产负债表债务法的研究开始增多。如张然,以资产负债表债务法为例,分析分期收款销售的所得税会计处理的基本原理,结合实例对如何进行所得税会计处理进行了示范,也分析了会计处理中存在的问题,并提出了改进建议[3]。颜晓燕、周珊,以ST海化为例,分析了该法在会计信息相关性与可靠性上存在的问题,并得出启示与建议[4]。张萍结合准则相关规定,用案例分析了该法的运用[5],等等。

(三)国内现有研究存在的不足

刘曜、方利,在《资产负债表债务法辨析》一文中,针对现行所得税会计准则中存在的问题,如概念不好理解,原理难懂加以论述,并从数学的角度提出改进建议[6]。但相比而言,分析现行准则存在的问题以及如何针对问题加以改进、针对会计准则的逻辑框架和影响的研究、以及准则是否人为的复杂化和过份强调了信息的决策有用,而忽略了其基本职能与特性的研究不多。

结合多年教学实践,积累了对所得税会计的认识,也产生了许多疑惑,本文从所得税会计属性和本质着手,对所得税会计方法进行比较,分析资产负债表法的优势,进一步论述所得税会计准则,存在诸多不容忽视的问题,应引起会计界更广泛地关注与探讨。

二、所得税的会计属性与所得税会计本质

(一)所得税的会计属性

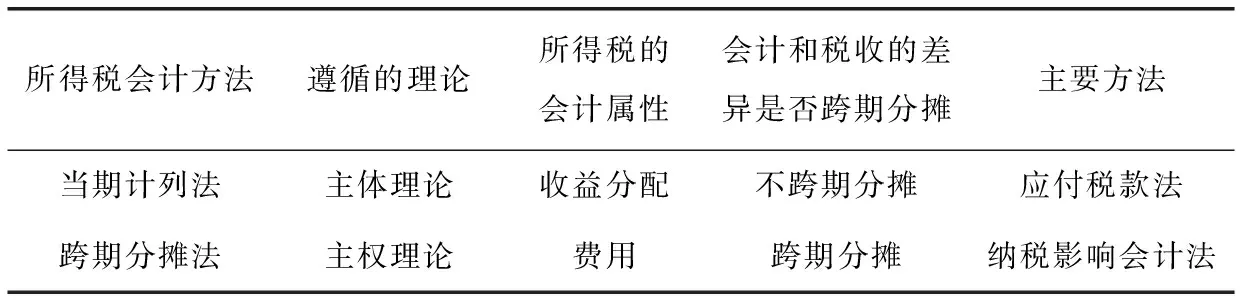

所得税的会计处理取决于会计上如何看待所得税,也就是所得税的属性问题。所得税的会计属性[3],即所得税究竟是一项费用,还是收益(利润)的分配,它是确定所得税是否进行跨期分摊的前提。如果所得税是费用就可以分摊或递延;如为收益的分配只能当期计列,我国在1994年以前,就是把它当作企业分配给政府的利润,所得税会计处理采用当期计列法,不予以分摊。

看待此问题,理论上有两种观点:一种是主体理论,把企业作为一个独立的企业主体,企业收益由权益所有人共享,包括债权人、所有者和政府,所以企业对政府支付税收就是收益的分配。另一种是主权理论(业主权理论),站在业主权益增减的角度,经济利益流入则为业主权益的增加,反之则导致业主权益的减少;流入与流出形成的净流量,引起业主权益的增减。所得税和企业发生的印花税、房产税等一样,最终导致经济利益流出,业主权益减少,由此当作企业的一项费用支出,这也就是主权理论的所得税费用观[3]。

1994年6月至目前,会计上认同的就是主权理论的费用观,将所得税当作一项费用来看待,进行跨期分摊,这也是资产负债表债务法的理论基础。

(二)所得税会计的本质

会计准则规定与税收法规存在差异,对这些差异如何确认、计量和报告就是所得税会计的内容,具体而言,就是会计准则和税收法规产生差异后,在会计上确认还是不确认?如果确认,要确认多少?以及何时确认的问题?

所以所得税会计是研究如何处理会计收益(Accounting Income)与应税收益(Taxable Income)以及资产与负债会计账面价值(Book Value)与计税基础(Taxable Basis)之间差异的会计理论和方法(Accounting theory and method)。也就是说所得税会计着重要解决的是对外财务报告中与所得税有关的所得税费用、递延所得税的会计确认、计量与披露(Accounting confirmation, measurement and disclosure),而不是如何确定与计算应纳税所得、如何申报纳税的问题[7]。

三、所得税会计方法演变与差异比较

所得税会计从其产生和发展来看,大致经历了三个阶段:第一个阶段是所得税会计与财务会计合二为一的共同发展时期;第二阶段是所得税会计与财务会计逐步分离时期;第三阶段是所得税会计兴起和发展时期。从这三阶段的发展来看,税法随着新会计方法的不断采用而日渐成熟,税法中所得税的计算程序又依赖于会计方法,但在收益确认时间和费用的可减性上与会计不一致,税法相对会计有其独立性。由此可见,所得税会计是源于税法和会计准则的相互影响、相互作用的结果;所得税会计方法也不断演变与发展,越来越完善。

(一)当期计列法和跨期分摊法

按照会计准则与税收法规的差异是否跨期分摊,可以将所得税会计处理方法分为当期计列法和跨期分摊法,两者的差异比较见表1。

表1 当期计列法与跨期分摊法的比较

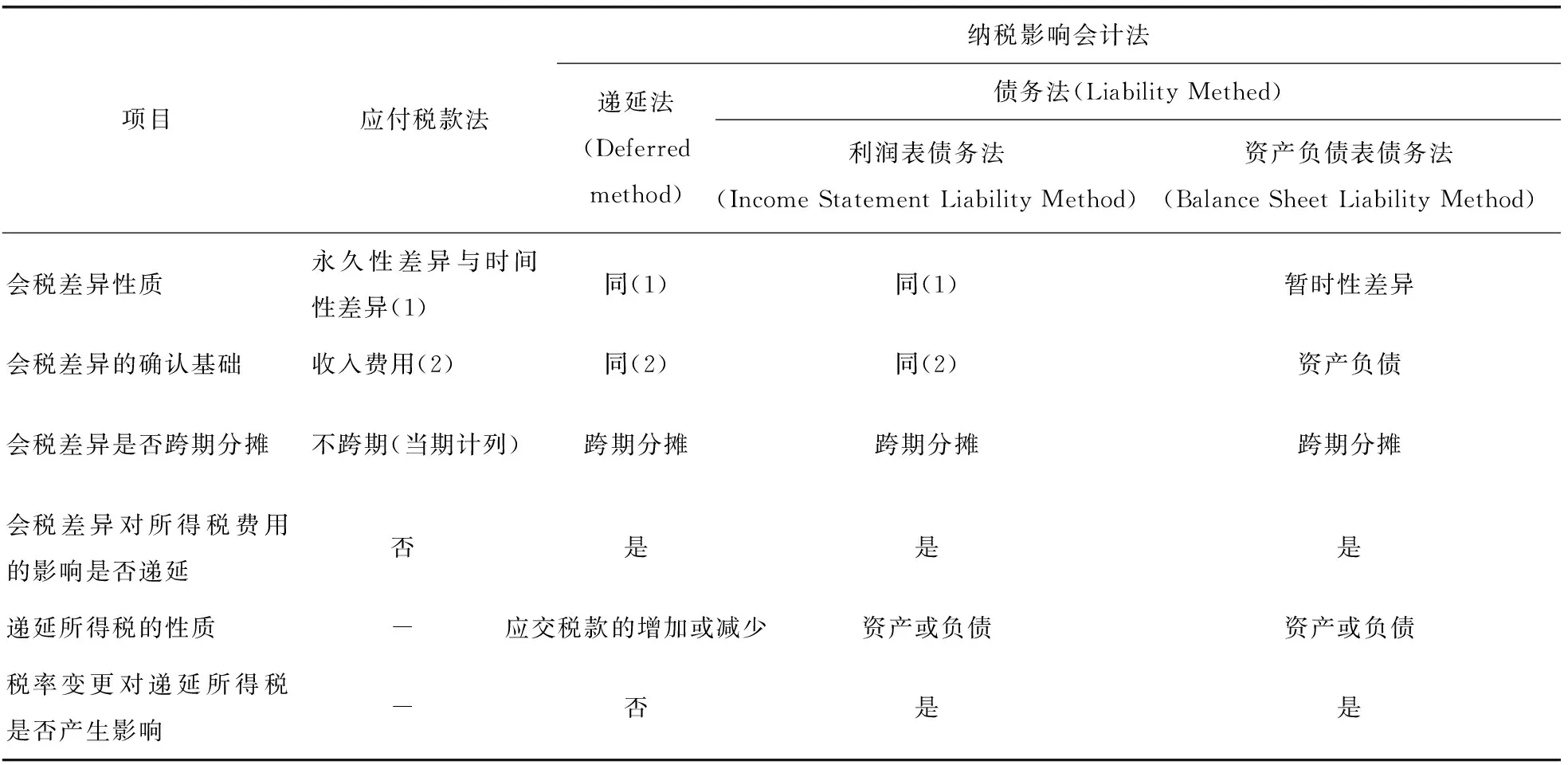

(二)应付税款法与纳税影响会计法的比较

应付税款法对会计准则与税收法规之间的差异不作跨期分摊,按税法规定计算出来的应纳税所得额确定本期的所得税费用,此时,所得税费用与应税所得是一致的,会计与税收法规的差异对会计的影响在本期作为应付项目,直接计入本期损益而不递延到后期。

纳税影响会计法将本期产生的会税差异对所得税的影响予以递延,依据差异的性质确认为递延所得税资产(负债)(Deferred Tax Asset/liability)。其中递延法( Deferred Method)所确认的递延所得税借项或贷项,并不完全符合资产或负债的定义,而只是在当期增加或减少的应交税款;债务法 ( Liability Method)下,递延所得税才具有资产或负债意义。以利润表为核心,从收入和费用的角度分析会税差异对所得税的影响,以确定利润表要素反映企业一定时期的经营成果为目标,即利润表债务法。以资产负债表为核心,比较资产与负债期末与期初的净变化来确定损益,所得税会计与企业的经营活动中资产和负债的变化联系起来,即资产负债表债务法。所得税会计方法的比较如表2所示。

表2 所得税会计方法比较

(三)几种方法实务处理对比

下面通过某公司会计和税收在固定资产折旧方法上的不同,对所得税会计的影响,分别予以分析。

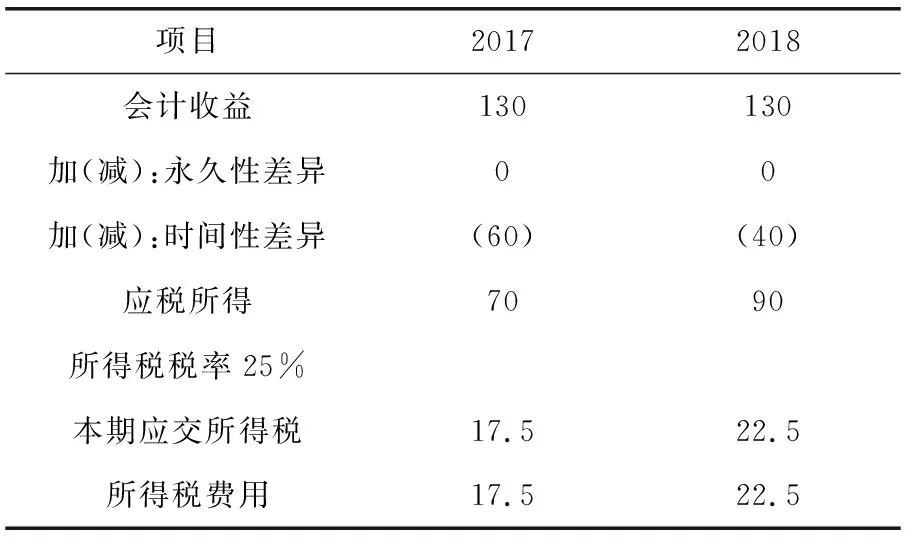

首先,资料:某公司2016年12月31日购入一项固定资产,其账面原值为200万元,会计上规定10年提折旧,而税法规定按4年年数总和法提折旧。公司2017年税前会计收益为130万元,应税收益为70万元(会计收益130万元-纳税调整60万元),适应税率25%;公司2018年税前会计收益为130万元,应税收益为90万元(会计收益-纳税调整40万元),适应税率25%。因折旧方法的不同,导致会计与税收的差异。

其次,要求:用应付税款法、利润表债务法和资产负债表债务法进行所得税会计处理。

第三,具体三种方法处理如下。

第一步,分析会计和税收之间的差异,在本例中会计和税收法规的差异,主要是会计和税收在处理固定资产折旧上的差异(见表3)。

第二步,分析不同方法下的会计处理。

应付税款法下,当期应纳所得税与当期所得税费用一致,时间性差异2017年60万元、2018年40万元对所得税的影响不做跨期处理。从资产负债表的角度来看,反映不出由于所得税因素导致未来经济利益流出(入)企业的递延所得税负债(资产),不能如实反映企业的财务状况。具体计算与分析见表4。

表3 会计与税法差异计算表

利润表债务法相对于应付税款法,其特点:一是,同样不单独确认永久性差异对所得税的影响金额,但是需要确认时间性差异的跨期影响。二是,将确定的时间性差异对所得税的影响金额在会计上单独记入“递延税款”的借方或贷方,确认为一项资产或者负债。三是,在资产负债表中列示“递延税款”影响额,在利润表中列示“所得税”影响额,同时在财务报告附注中披露永久性差异和时间性差异产生的原因及金额。具体计算与分析见表5。

表4 应付税款法所得税费用计算表

表5 利润表债务法下所得税费用计算表

资产负债表债务法将会税差异定义为暂时性差异,即资产(负债)账面价值与计税基础的差异。会计与税法在确认收入(费用)时口径不一致,产生的差异,作为计算应税收益时的调整事项。在某些情形下,暂时性差异与时间性差异的累计额相一致,如本例中由折旧方法不一样,导致利润表债务法下的时间性差异,与资产负债表下的暂时性差异相同。所以从表面上看,资产负债表债务法与利润表债务法似乎会计处理相同,实则不一样。

表5,利润表法下,所得税费用是由会计利润确定的,应纳所得税由会计利润调整永久性差异与时间性差异后的应税所得确定,而递延所得税借项(贷项)是由所得税费用与应交所得税倒挤确定。

资产负债表债务法,应纳所得税由会计利润经调整事项调整后得到的应税所得确定;再分析本期暂时性差异对所得税的影响,所以当期所得税费用由当期应交税费和当期的暂时性差异对所得税的影响合并确定。具体计算分析见表6。

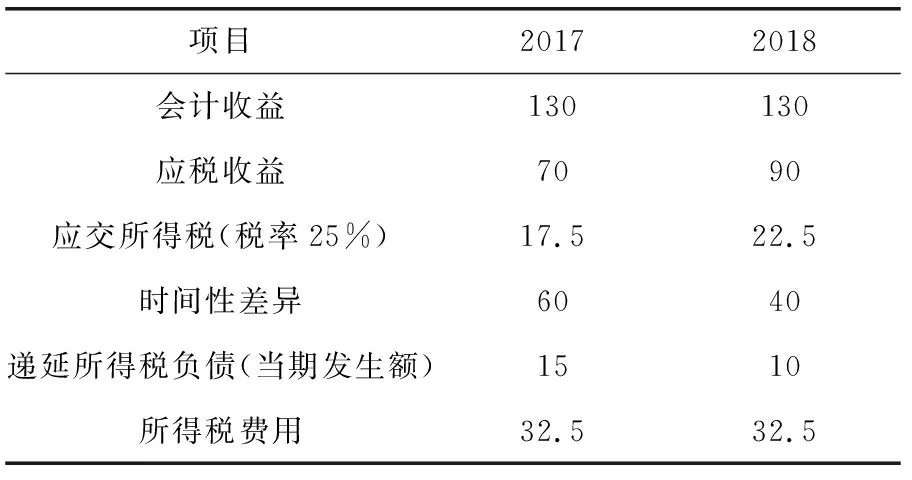

表6 资产负债表债务法下所得税费用计算表

如2018年,当期调整后的应税收益90万元,确认应交所得税22.5万元;当期资产账面价值大于计税基础100万元,期末递延所得税负债应为25万元,但期初账上有15万元,所以,本期递延所得税负债确认增加10万元,对所得税费用的影响增加10万元。本期所得税费用由本期应交所得税22.5万元和递延所得税负债调整增加10万元合并而得。

同时利润表债务法只能处理时间性差异,无法处理不是由于时间性原因形成的暂时性差异;将所得税跨期摊配的财务影响局限于利润表,也无法正确确认新的经济业务或特别的经济情形所导致的纳税影响,在需要将纳税影响计入股东权益时尤其如此。

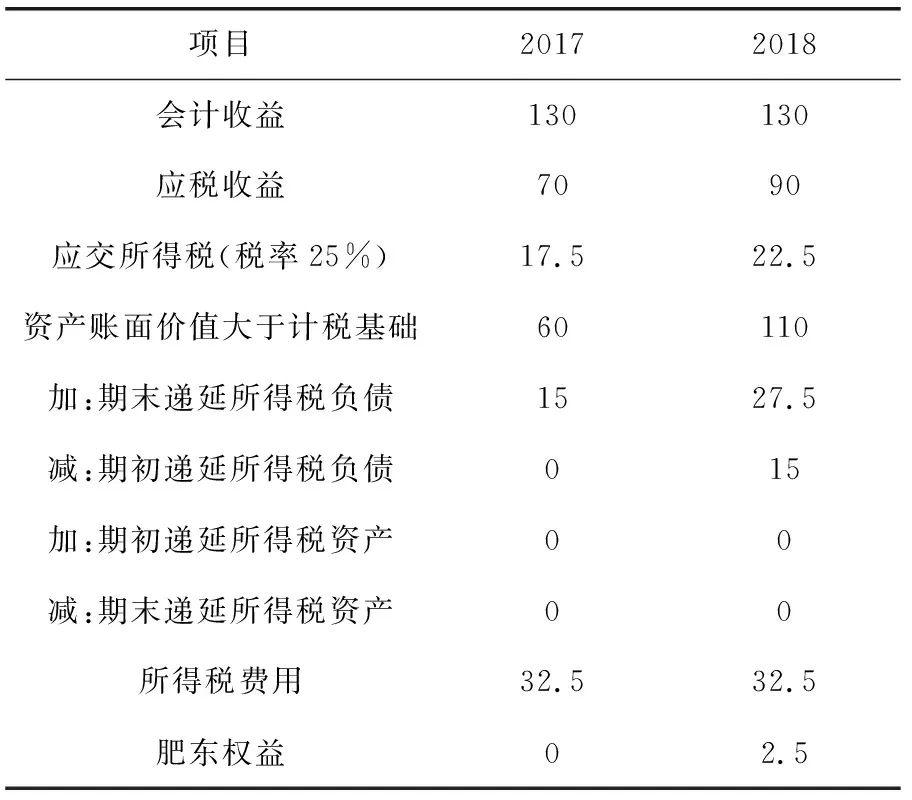

如本例其他资料都不变,同时,2018年公司固定资产评估增值10万元,则应付税款法和利润表债务法都不需也无法反映其对所得税的会计影响。从资产负债的角度,评估增值导致资产账面价值增加10万元,致使会税暂时性差异加大,增加未来纳税义务,同时,评估增值的纳税影响应计入股东权益。资产负债表债务法会计处理见表7。

四、资产负债表债务法广为推崇的原因及存在的问题

(一)资产负债表债务法的理论基础

通过上面的对比分析,从“决策有用”的角度和提高资产负债表信息“相关性”的角度,资产负债表法有其他方法不可能达到的优势,主要体现在以下方面。

表7 资产负债表债务法下所得税费用计算表

首先,它提供的信息更为全面。通过比较期末期初资产负债的增减变化来确认收益,反映的收益更全面。比如:按照配比原则,一定时期的收入减去该期的成本(费用)就是利润,但某些费用由于没有收入就没法计入利润表,只能通过资产负债表来反映其变化。

其次,资产负债表债务法反映的差异是暂时性差异。由收入费用确认收益转化为资产负债确认收益后,原来按税收确定的收入(支出)与按会计确定的收入(支出)的时间性差异就转化为按税收确定的资产(负债)的计税基础与按会计确定的资产(负债)账面价值的暂时性差异。暂时性差异是时点指标,依据的是资产负债表,强调的是会计准则与税收法规产生差异的内容,使资产负债表的递延税款余额更富有实际意义。

第三,资产负债表债务法提供的信息更相关。“递延所得税资产”或“ 递延所得税负债”,大大拓展了利润表债务法“ 递延税款”的涵义,更具有决策相关性。

(二)资产负债表债务法存在的问题

尽管资产负债表债务法得到会计界的一致认同,但它也存在一些问题,同样不可忽视。

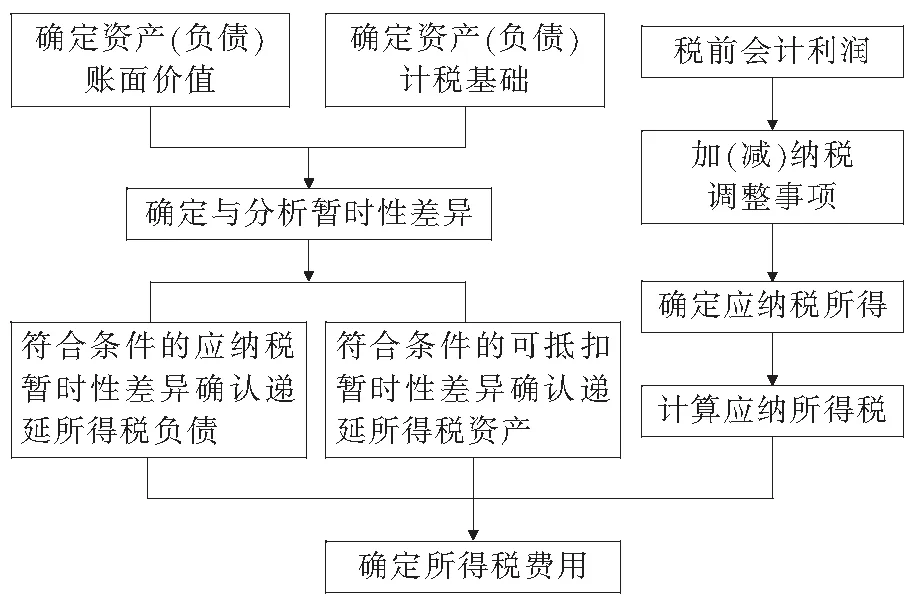

首先, “计税基础”的概念难以理解。资产负债表债务法所得税核算基本程序如图2所示。

图2 资产负债表债务法所得税会计核算程序图

所得税会计核算程序的关键在于确定资产、负债的计税基础(Tax Basis)。资产的计税基础是未来可税前列支的金额,将减少纳税负担;负债的计税基础则是负债的账面价值(Book value)扣除可予税前抵扣的负债金额后的差额,即未来不可以扣税的负债价值,是要增加纳税负担的。同样的概念,一个是未来计税时要扣除的金额,而另一个又是未来计税时不能抵扣、要加上的金额,两者的经济内涵截然相反,会让人觉得“计税基础”的概念晦涩难懂!

虽然从资产、负债的性质来分析,资产导致未来经济利益流入,在计算未来利润时将转化为扣除项目。而负债通常是在将来要以资产来偿还,不管最终还或没还,但假定是要以资产来偿还的,从而其账面金额预期都将不作为该负债偿还期间计算税前会计利润的可抵扣金额,于是由负债的账面价值减去未来期间按照税法规定可予税前扣除的金额后形成的负债的计税基础,在未来计税时就不可以扣除。但原理真的难以论述清晰,就算做了分析,学生也不一定明白,应该形成一个统一的概念。

IAS12第5条:将计税基础定义为一项资产或负债计税时当归属于该资产或负债抵扣的金额(The tax base of an asset or liability is the amount attributed to that asset or liability for tax purposes)。是否可以借鉴国际会计准则,结合中文的表述,在“计税基础”的概念上加以改进。

其次,“计税资产”与“计税负债”不明确。准则和税法应该明确哪些是计税资产和计税负债,以某企业为例说明[8](见表8)。

表8企业所得税计算表

编制单位:××公司20××年度单位:元

项目账面价值计税基础可抵扣暂时性差异应纳税暂时性差异调整项目应收账款926 693.44936 256.009 562.56交易性金融资产110 000.00100 000.0010 000.00业务招待费26 040.00 15 624.0010 416.00捐赠 5 000.00 5 000.00合计9 562.5610 000.0015 416.00年度利润总额应纳税所得额应交所得税递延所得税资产期初期末递延所得税负债期初期末所得税费用4 504 688.614 519 667.171 129 916.7902 390.6402 5001 130 026.15

该企业纳税调整事项说明:

(1)应收账款本期账面价值926 693.44元,计提坏账准备9 562.56元,而税法不确认坏账准备;

(2)交易性金融资产源于公允价值变化10 000元,而税法不确认其公允价值变化;

(3)捐赠5 000元,为非公益性捐赠,税法不允许税前扣除。

假设该企业税前会计利润为4 504 688.61元,则应纳税所得额的计算调整如下:

应纳税所得额=4 504 688.61+9 562.56+10 416+5 000-10 000=4 519 667.17(元)。

如果企业处置交易性金融资产,则计算应纳税所得额时,金融资产的计税基础是可以扣除的,但应收账款收回时,是不可以要求税务部门扣除其计税基础的,准则及准则应用指南、教材等在分析时都回避了如“应收账款”等这样不能扣除的问题,显然应收账款不是计税资产,不应确认递延所得税资产。

另外,应付账款、其他应付款等,按照负债计税基础的确认,其计税基础与账面价值相等,但不会增加纳税负担,不会要求企业于偿付负债时交税。准则及其应用指南在分析负债的计税基础时,有提到“在某些情况下”,实际上是指预收收入所产生的负债[8]。从本质上看,预收收入减少时将导致含有经济利益的资源流出企业,如预收账款,债务减少的同时,将向客户提供商品。会计核算上,企业交付商品给客户,需进行销售的核算,即需确认主营业务收入,同时确认主营业务成本,即负债的确认与利润产生了互动关系,负债增加未来纳税负担;然而税法在对负债的定义及计量上与会计准则有区别,导致负债未来期间按照税法规定可予税前扣除的金额与账面价值不一致,就产生了负债的计税基础。

所以,无论是会计准则,还是税收法规,都应该明确计税资产和计税负债,否则,容易引起实务操作时无所适从或处理错误。

第三,资产负债表债务法人为复杂化难以理解。比如:企业合并产生的商誉。准则明确了商誉的初始确认不确认递延所得税负债,以免因此减少被并方可辨认净资产的公允价值,增加商誉,而不断循环。另外,非同一控制下的应税合并,按照税法规定在初始确认时计税基础是等于账面价值的,如果后续计量过程中因计提减值准备,使得商誉的会税不一致,会产生可抵扣暂时性差异,应确认相关的递延所得税。再次,商誉是不摊销的,容易在合并中把商誉提高,导致企业价值推高。实际中,要解决商誉的所得税会计处理,真不是简单的事,如此规定,使得核算复杂化了。

第四,资产负债表债务法的应用扩大了管理层的操控空间。服务于财务会计的目标——决策相关性,2006年我国所得税会计处理从资产负债的角度定义损益,把会计和税收法规的差异确认递延所得税资产(负债)(Deferred income tax assets and deferred income tax liabilities),但它又不是真正意义上的资产(负债)(Assets/Liabilities),其确认存在很大的主观性,影响了会计信息的可靠性,进而影响其相关性。

一是,管理当局可以通过减值计提来调节诸如存货、固定资产、无形资产等的账面价值;通过坏账的计提来调节应收账款的账面价值;通过公允价值的变动来调节金融资产、投机性房地产的账面价值,进而影响这些资产会税差异,对递延所得税资产(负债)进行调节,进而进行盈余管理。具体情况如表9所示。

比如:企业对当期某存货确认跌价准备100万元,而税法在确认计税基础时,不确认跌价准备,则该存货账面价值会小于该存货的计税基础100万元,确认为“递延所得税资产”25万元,同时贷记“所得税”25万元,使企业当期利润调整增加25万元。

作为A股“互联网+”神话的乐视网,我们通过其披露的2014-2016年的会计年报,就可以发现:乐视通过确认“递延所得税资产”导致“所得税”费用为“负”,使净利润大于利润总额,来操纵会计信息(见表10和表11)。

表10 乐视网2014-2016年合并利润表 单位:元

表11 所得税费用和递延所得税表

二是,对于递延所得税资产的确认原则,包括可抵扣亏损与税款抵减以及与联营企业、合营企业等的投资相关的可抵扣暂时性差异,都明确了以可抵扣差异转回期间预计将获得足够的应税所得,而这种预计也是有很大的主观判断性;并且估计未来期间无法弥补这种亏损,又应当减记“递延所得税资产”,所以“递延所得税资产”的确认,可以成为会计信息的一个调节器。

会计是不断适应经济环境变化的,从2006年CAS18颁布,历时12年,以“互联网+”和智能化为特征的经济环境不断变化,采用资产负债表债务法处理所得税会计业务,从当时的理论和实务一片茫然,如今已逐渐接受和掌握。随着业务创新、实践创新,迫切要求准则制定机构,不断推动理论创新,解决准则在指导实务操作时存在的问题。在国际趋同的背景下,尊重会计信息的基本要求,强调会计信息相关性的同时,更要注重其可靠性;同时,确立中国特色的会计概念表述和逻辑框架,不断增强中国在国际会计领域的话语权,增强准则的可理解性。