环境政策与中小企业环境表现:行政强制抑或经济激励

2018-07-09龙文滨李四海

龙文滨 李四海 丁 绒

一、引 言

自改革开放以来,中国经济连续 30年高速增长,但背后的代价是严重的工业污染、过度的资源消耗和持续恶化的生态环境(沈红波等,2012)。为了应对日益严峻的环境问题,我国政府先后颁布一系列法律、法规和行为指引,形成一个较完整的环境政策规制体系。其中,2014年修订通过的新《环境保护法》被称为中国史上最严厉的环保法律,反映出政府希望通过严厉政策治理环境污染的决心。然而,一个引起政策制定者、实务界与理论界共同关注的问题是,这些严厉环境政策的规制效应究竟如何?

对环境政策规制效应的研究是一个跨学科的研究领域。目前,公共政策学者主要研究环境政策的宏观效应,如经济增长(Lin et al.,2010)、就业机会(Bowen et al.,2013)、消费损失差异(Zhang et al.,2012)等,或从执行者角度,研究地方政策执行主体、环保 NGO等地方行动者的策略、动机及行为对环境政策目标实现的影响(Konisky,2008;Whitford,2014),很少涉及企业这一微观目标群体。而管理学文献更多地关注环境政策对企业生产率和竞争力(Porter和 Van der Londe,1995;Greenstone和 List,2012)、对外贸易(Cole和 Elliott,2003)、企业规模分布(孙学敏和王杰,2014)等间接效应,缺少对直接效应的分析,即环境政策能否推动企业采取积极行为来改善环境表现。

因此,构建一个联结公共政策研究与管理学研究的分析框架,研究企业在不同政策规制压力下的行为变化,来分析环境政策的规制效应,会产生更有价值的研究结果。我们从制度理论的视角,构建一个环境政策规制压力下的企业环境行为决策框架,运用一般博弈均衡模型,分析环境政策与企业环境表现之间的逻辑机理,以及不同类型环境政策工具的效应差异,并使用中小板和创业板上市公司的面板数据进行假设检验。

将中小企业①本文对中小企业的界定标准是由工信部、国家统计局、国家发改委、财政部四部门联合发布的《中小企业划型标准规定(2011)》。作为研究对象,主要基于两方面考虑:一是由于其个体规模小,数据收集困难,研究者一般将中小企业排除在规制效应研究范畴外,造成相关理论证据缺失严重。二是中小企业是国民经济发展的重要力量,同时也是环境污染的主导因素(Cassells和 Lewis,2011)。据统计,中国目前有四千多万家中小企业,其中的 80%,以上存在环境污染问题,约占国内污染源的 60%,。这说明作为一个整体,中小企业对环境的影响已超过任何大型企业(中小企业社会责任指南,2013)。

本文的贡献在于:(1)从规制目标群体的角度,分析企业如何在政策遵循成本和遵循收益之间权衡,来选择可能的环境行为,为公共政策效应分析提供一个较完整的开放性框架,亦为公共政策研究与管理学研究搭建桥梁;(2)构建政府与企业的一般博弈均衡模型,对环境政策与企业环境表现之间的逻辑机理进行系统性阐释;(3)研究发现,环境行政政策与环境经济政策两类政策工具对中小企业环境表现的影响作用和方式不同,这不仅为政府制定环境政策提供依据,也为中小企业履行环境责任提供借鉴。

二、环境政策与企业环境表现:理论与作用机制

(一)一个决策框架

与传统经济学一般假定制度是外生设定的或制度不影响经济绩效等不同,以科斯、诺斯等为代表的新制度经济学强调要解释经济现象和经济行为,必须研究对其产生影响、支配或约束作用的制度安排(Coase,1998)。制度是人为制定的约束,由条例、法律等正式制度,习俗、准则等非正式制度及其实施构成(North,1990)。斯科特(1995)吸收制度主义的思想养素,发展出新制度组织理论,认为制度具有制约和影响组织行为的功能,原因是制度的规制性、规范性和文化认识性三个基础要素,共同构建了一个组织的行为准则框架。它使用社会奖惩向组织施加压力,促使组织遵守行为规则和规范,并与社会期望保持一致。在环境保护方面,政府通过制定环境政策,以法律授权的威胁和强迫引导企业的环保理念和行为,对企业施加规制性压力。而且,从较长期来看,制度是非均衡的,存在一个产生、发展、完善和不断面临被替代的变迁过程(North,1990)。例如,在不同时期、不同地区,环境政策存在严厉程度的差异(毕茜等,2015)。但现有研究很少关注环境政策能否实现其对企业行为的规制目标。

在已有的企业环境责任文献中,环境规制压力一般指政府采纳比当前更严厉的环境政策,监管者依据这些政策对企业施加威胁或妨碍企业的实际运营,从而提高企业的经营成本(Delmas 和 Toffel,2004;Gouldson 和 Sullvian,2007;González-Benito 和González-Benito,2010)。Thornton等(2008)将企业因遵循政策所支付的成本称为遵循成本。他们提到,传统经济学理论将企业看作“与道德无关的计算者”,只有当所察觉到的惩罚威胁,用被发现和惩罚的可能性贴现后仍大于遵循成本时,企业才会在遵循政策上花费时间和金钱。这样,遵循成本的高低会影响企业的环境行为决策。

我们认为,环境政策的推行不仅给企业带来遵循成本,还会带来遵循收益,一个完整的企业环境行为决策框架应当涵盖遵循成本和遵循收益(见图1)。

图1 环境制度压力下的企业环境行为决策框架

环境政策遵循成本包括:①执行成本。企业为满足政策要进行生产流程的再造、绿色技术的研发以及环境友好设备的购置和更新,这将增加运营成本;或为减少污染物排放而压缩产能,这将降低运营收益。环境政策越严厉,企业执行政策的技术难度和成本就越大。②违约成本。一方面来自企业不执行政策而受到的惩罚,如限制生产和经营、吊销营业执照、没收经营所得和处予罚款等;另一方面来自利益相关者,如员工、积极团体、新闻媒体等压力,促使管理者关注其守法和良好环境公民的声誉,以避免经营合法性受损(Thornton等,2008)。

环境政策遵循收益有直接和间接两类。前者指政府制定绿色税收、绿色补贴政策,以及设计排污费、排污权交易等机制,为遵循者提供额外经济利益,或企业因环保技术优化和创新获得生产效率和竞争力的提升;后者则指良好的环保守法声誉能帮助企业换取经济利益,如环保基金投资和银行绿色信贷(沈洪涛与马正彪,2014)、绿色供应商的竞争性项目、绿色消费者的信任和高产品溢价(Creyer和Ross,1996)。

企业环境行为决策取决于遵循收益和遵循成本的权衡,任何影响两者因素,都可能对决策结果产生影响。但应用上述决策框架时还要区分环境政策的类型,不同类型环境政策的规制方式不同,规制效应差异较大。

(二)环境政策与企业环境表现的逻辑机理

1. 环境政策类型及其规制方式

环境政策可划分为行政政策和经济政策两类(夏光,1985)。行政政策也称命令控制型政策,指政府直接干预环境资源的使用,以行政命令要求污染者遵循行为规则。其手段包括环境标准、污染总量控制、排污许可证、限期治理、环保信息披露等管理标准和条例。经济政策即以市场为基础的政策,指政府按市场规律要求,运用税收、收费、保险、信贷等手段,引导污染者自愿选择有利于环境的行为。其手段包括排污权交易、绿色审计、环境补贴、环境保险、绿色信贷、生态补偿机制等(彭海珍和任荣明,2003)。

环境行政政策具有强制性特征,政府设置企业环境行为的界限(对企业环境表现的最低要求),不会奖励超额履行环境责任的企业,但会惩罚达不到界限的企业(Rutherfoord等,2000)。环境经济政策具有激励性特征,政府通过创造与利用市场,将企业环境污染问题内部化,使得污染治理的边际成本和边际收益达至均衡。以排污权交易为例,企业通过采取清洁生产措施实现超量减排,然后将剩余排污权出售获得经济回报。

2. 基于一般博弈均衡模型的逻辑机理分析

为了系统分析环境政策与企业环境表现关系的逻辑机理,本文构建政府和企业之间的一般博弈均衡模型。首先,假定企业遵循理性经济人与持续经营假设:理性的企业会通过环境行为决策来实现可持续经营条件下的价值最大化;环境政策只影响企业的遵循成本和收益,不影响其存续性。其次,鉴于政府和企业的主从博弈特性,政府作为先行动方具有环境政策的制定权,即政府可制定宽松或严厉的环境政策来满足当前的社会经济管理需要;而企业作为后行动方只能在相应政策下进行环境行为决策。

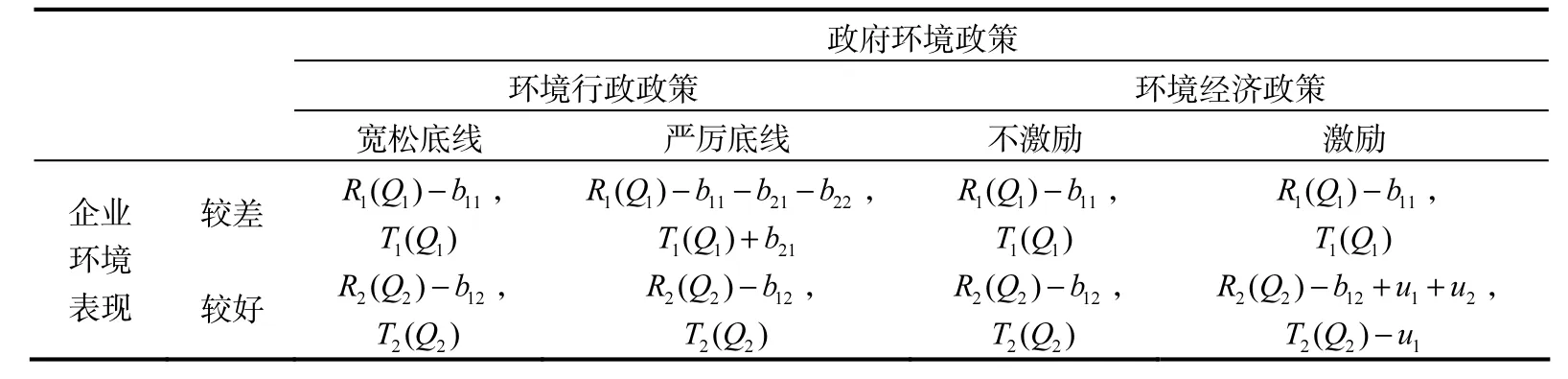

对企业而言,直接经济收益R在很大程度上与产量Q正相关,R=R(Q),企业环境表现的好坏(为简化分析,以污染排放量衡量)也与产量Q正相关,因此,可把企业环境表现假定为内生于既定产量Q的变量,设Q1、Q2分别为企业环境表现较差和较好时的产量,则在一定条件和时期内,对应的直接经济收益分别为R1( Q1)、R2( Q2),则当然,为获得R,企业需付出执行成本b1。显然,企业在环境表现较差时的执行成本b11小于环境表现较好时的执行成本b12,即b11<b12。同时,虽然环境表现较差的企业的直接经济收益R1( Q1)较高,但环境污染会带来较高的违约成本b2,它包括来自政府的直接惩罚b21和来自企业声誉受损的间接惩罚b22。

对政府而言,财政收入主要来自企业税收T,而税收T与直接经济收益R正相关,因此税收T也与产量Q正相关,即则企业环境表现较差时的既定税收T1大于环境表现较好时的既定税收T2,即由前所述,环境行政政策是强制性的,政府对低于环保底线的企业直接实施惩罚(如处以罚金),即为b21;环境经济政策是非强制性的,政府运用经济手段对环境表现较好的企业实施激励,为其带来额外的遵循收益u1。同时,虽然环境表现较好的企业的直接经济收益R2( Q2)较低,但良好的环保守法声誉能够换取间接遵循收益u2。

由此得到企业和政府在不同策略下的收益矩阵(表1)。

表1 企业和政府博弈的收益矩阵

由于政府和企业的主从博弈特性,政府作为先行动方以一定的概率采取行动,企业跟随行动,最终达至混合策略均衡。假设政府采取严厉行政政策的概率为y1,采取宽松行政政策的概率为企业环境表现较差和环境表现较好的期望收益分别为Ui1、Ui2,根据表1可得:

同理,假设政府采取激励经济政策的概率为y2,采取不激励经济政策的概率为企业环境表现较差和环境表现较好的期望收益分别为U13、U14,根据表1可得:

当企业和政府的混合策略达到均衡,企业选择环境表现较差与环境表现较好的期望收益相等,即可求得均衡解:区间时,企业环境表现较好,反之较差;当政府采取环境经济政策激励的概率

综上,当政府采取严厉环境行政政策的概率区间时,企业环境表现较好,反之较差。

由前述可知,恒有根据式(5)和式(6),可得出以下三点结论:

(1)当政府在推行新政策时为企业提供技术或资源帮助,降低企业在环境表现较好时的执行成本b12,使其与环境表现较差时的执行成本b11越接近时,均衡点和均衡点将下降,企业环境表现较好所对应的概率区间随之扩大,其环境表现较好的可能性越大。

(2)环境行政政策越严厉,即企业的违约成本,包括来自政府的直接惩罚b21和来自企业自身声誉受损的间接惩罚b22越大时,均衡点将下降,企业环境表现较好所对应的概率区间随之扩大,其环境表现较好的可能性越大。

(3)环境经济政策激励越大,即企业的遵循收益,包括来自额外的遵循经济收益u1和间接遵循收益u2越大时,均衡点将下降,企业环境表现较好所对应的概率区间随之扩大,其环境表现较好的可能性越大。

基于上述逻辑机理分析,我们提出假设1。

假设 1:环境政策能够推动企业改善环境表现,即环境行政政策越严厉,环境经济政策激励越大时,企业环境表现越好。

(三)进一步分析:聚焦中小企业的环境政策效应

我们将视角聚焦于中小企业。就环境行政政策而言,首先,严厉行政政策主要体现为政府强制性增设和调高企业环境行为的最低界限,直接增加了企业的执行成本,对中小企业影响更大。一般认为,中小企业缺乏环境管理资源、技术和能力,环境表现普遍比大企业差(Redmond等,2008;Cassels和 Lewis,2011)。这意味着政府在推行严厉环境行政政策时,若不能在环境管理资源、技术和管理能力上给予中小企业额外的帮助,其执行难度和成本会大大提升。这也是一些国内学者质疑我国环境政策通常为大企业设计,难以应用于中小企业的主要原因。因此,假设相比一般企业,中小企业在环境表现较差时的执行成本仍为b11,而在环境表现较好时的执行成本为λb12,λ>1,则

其次,严厉环境行政政策提高了中小企业的违约成本。这一方面来自惩罚力度的加强。大多数环境政策具有普适性,政策的严厉化提高了企业违约的可能性,而来自执行部门的处罚、终止经营等惩戒不会因中小企业而区别对待,这意味着其违约风险和成本更高。例如,在 2008年北京奥运会期间,为了力保北京及周边地区空气质量,京津冀等地政府除了关停北京化工二厂等重点污染企业外,还相继淘汰了一大批高耗能、重污染、工艺落后的小型水泥、土焦、钢铁企业。另一方面来自社会压力的增加。在环境政策日趋严厉的背景下,社会公众、媒体、积极团体等抵制环境表现差的企业的呼声越来越高,且这种抵制同样不仅限于大型企业。中小企业的经营和产品单一,若受到消费者和社会的抵制,不能如大企业那样通过多元化经营来分散风险,违约成本亦相应更高。因此,环境污染会给中小企业带来更高的来自政府的直接惩罚β1b21和来自企业自身声誉受损的间接惩罚

就环境经济政策而言,政府使用“市场之手”来“奖励”环境表现好的企业和“批评”环境表现差的企业。为获得“奖励”(即遵循收益)企业的环境表现要超出行政政策的最低要求。但是,Spence等(2000)、Worthington和Patton(2005)的调查表明,中小企业很少有动力采取超过政策最低要求的环境行为。其原因主要有二:一是许多业主经理认为中小企业对环境的影响微弱,环境保护应当是政府和大企业,而不是中小企业的问题(Bradford和Fraser,2008;Parker等,2009);二是他们通常不清楚或怀疑积极环境行为能给中小企业带来经济利益(Hillary,2000;Revell和 Blackburn,2007)。而且,一些中小企业即使环境表现较好,也很难领取“奖励”;一些中小企业即使表现较差,也能够逃避“批评”。例如,税收制度虽然设计了环保设备投资的优惠条款,但限定环保设备的类型,范围之外的环保设备不能享受优惠。更重要的是,许多中小企业财务信息不健全,纳税资料不完整,很难从税务机关申请到环保税收优惠。又如,“污染者付费”是排污费政策的制定依据,但由于中小企业的规模较小,且政府与中小企业间存在严重的信息不对称(Rutherfoord等,2000),执行部门难以准确确定企业的实际排污量。而且,信息不对称也给予业主经理较大的寻租空间,“坏”企业可以通过欺骗、贿赂执行者等手段,较少缴纳甚至不缴纳排污费。Jahiel(1997)发现,排污费政策很难在我国乡镇企业和私营企业起作用,这些企业一般宁愿缴纳较低的排污费了事,而不愿意真正进行改善环境表现的投资。因此,假设相比一般企业,中小企业的遵循收益有所降低,即额外遵循收益变为ε1u1,间接遵循收益变为则

综上,得到中小企业和政府在不同策略下的收益矩阵(表2)。

表2 中小企业和政府博弈的收益矩阵

同理,求得均衡解:

将式(7)与式(5)、式(8)与式(6)进行比较,可得出以下三点结论:

(1)当环境行政(经济)政策的严厉(激励)程度增加相同的比例时,政府如果在推行新政策时向中小企业提供比一般企业更多的技术和资源帮助,使得中小企业在环境表现较好时的执行成本λb12比一般企业的执行成本b12下降更多,接近环境表现较差时的执行成本b11,这时均衡点中小企业环境表现好的可能性才会与一般企业相同。

(2)当环境行政政策的严厉程度增加相同的比例时,中小企业的违约成本,包括来自政府的直接惩罚β1b21和来自自身声誉受损的间接惩罚β2b22均比一般企业的直接惩罚b21和间接惩罚b22大,使得均衡点下降的幅度大于下降的幅度,这时中小企业环境表现较好所对应的概率区间大于一般企业,亦即中小企业环境表现好的可能性要比一般企业大。

(3)当环境经济政策的下降的幅度,这时中小企业环境表现较好所对应的概率区间小于一般企业,亦即中小企业环境表现好的可能性要比一般企业小。

基于上述分析,我们提出假设2。

假设 2:环境行政政策相比于环境经济政策对中小企业环境表现有更强的规制作用。激励程度增加相同的比例时,中小企业的遵循收益,包括来自额外的遵循收益ε1u1和来自间接的遵循收益ε2u2均比一般企业的额外遵循收益u1和间接遵循收益u2小,使得均衡点下降的幅度小于

三、实证研究设计

(一)样本选择与数据来源

本文借鉴谢绚丽和赵胜利(2011)以及李黎等(2015)的做法,选择中小板和创业板上市公司为研究样本。中小板和创业板上市公司符合《中小企业划型标准规定(2011)》对中小企业的界定,而且公司披露的信息相对真实、客观,易于获取。在2007—2013年间,共有 205家中小板和创业板上市公司发布 644份企业社会责任报告,以此为初始样本实施筛选程序:①剔除 ST股公司;②剔除报告期为 2年的公司;③剔除金融业上市公司;④剔除利润率为负的公司;⑤剔除环境表现评分为满分的公司。筛选后的最终样本是 184家公司 571个观察值。然后,根据中国证监会《上市公司行业分类结果》(2014)和国家环保部《上市公司环保核查行业分类管理名录》(2008),将样本划分为重污染和非重污染行业,其中重污染行业有85家公司263个样本,非重污染行业有99家308个样本。

中小企业环境表现数据来源于两个渠道,一是从中国证监会网站、巨潮资讯网搜集的企业社会责任报告;二是从公众环境研究中心网站、新浪新闻库、国泰安新闻数据库手工搜索的负面信息。环境政策数据来源于国家环保部和省级环保厅网站。公司特征数据来源于国泰安数据库。

(二)模型设计与指标选取

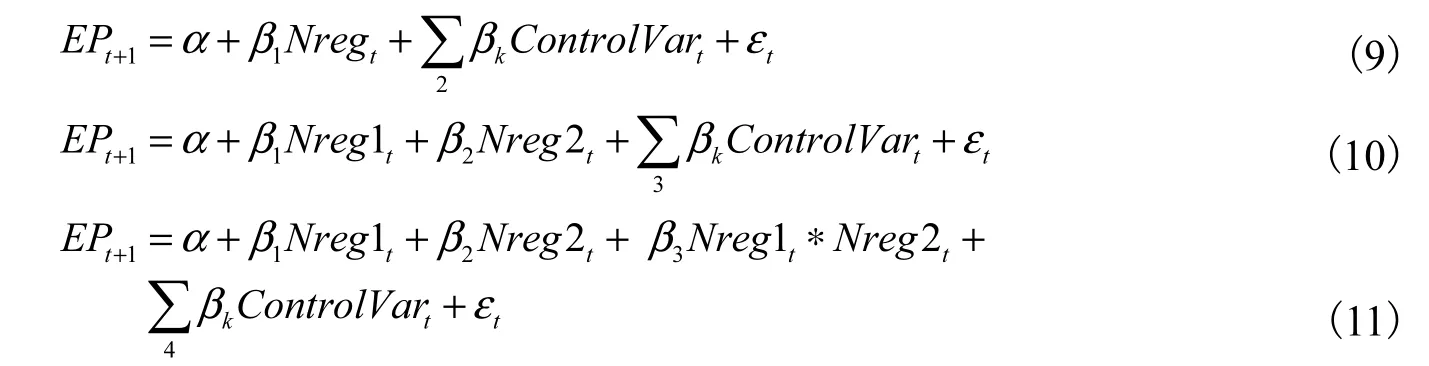

模型(9)和模型(10)分别检验假设1和假设2,模型(11)进一步检验不同类型环境政策是否存在交互效应。因变量 EP是环境表现指数,考虑到环境政策的影响可能存在滞后性,EP使用滞后一期指数;解释变量 Nreg是环境政策规制强度指数,Nreg1环境行政政策规制强度指数,Nreg2是环境经济政策规制强度指数;ControlVar是控制变量;β是拟合系数;ε是模型残差。

1. 环境表现指数EP

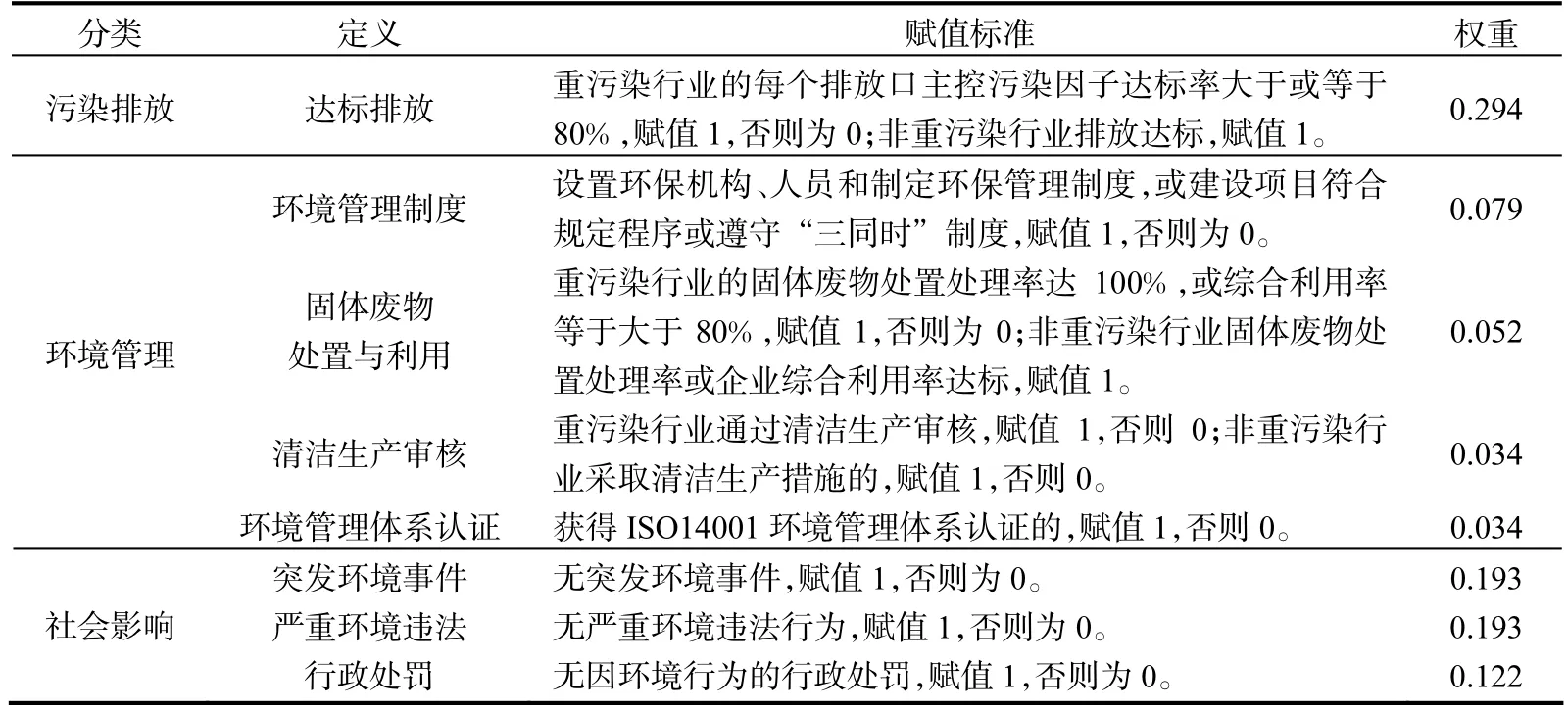

借鉴沈洪涛和马正彪(2014)、龙文滨等(2015)的研究,我们采用层次分析法量化中小企业环境表现。首先,依据《企业环境行为评价技术指南》构建企业环境表现指标体系,包含污染排放、环境管理和社会影响3个维度的8个指标(表3)。其次,使用专家评分法对指标重要性进行排序和赋值,构造判断矩阵,并对判断矩阵进行一致性检验。最后,根据判断矩阵确定指标权重,并计算EP。但是,《企业环境行为评价技术指南》主要针对重污染行业企业,我们将非重污染行业企业的“达标排放”和“固体废物处置与利用”两个指标直接赋值为1,使之更符合非重污染行业企业的实际情况。

表3 企业环境表现的评价指标体系

2. 环境政策规制强度指数Nreg

考虑到不同政府部门所制定的环境政策的效力层次差异,我们参考环保规制指数(卢茜等,2015;龙文滨,2015)的构建方法,设计环境政策规制强度指数Nreg。

法律威慑力使用三级评分指标:发文单位为全国人大、国务院得3分;中央部委如环保部、财政部等得 2分;省级人大、政府及环保部门①市县级的法规数量多,且内容重复度高,数据收集和量化困难,因此本文没有将其包含在内。得 1分。内容相关性则采用内容分析法,按环境政策与企业环境责任的相关程度建立三级评分指标,从高、中至低分别赋值3分、2分和1分②若某项法规涉及企业主体,或与企业的日常运营紧密相关,且列明可操作性强的具体条款和措施,赋值 3;若某项法规虽然涉及企业主体,但条款和措施不够明确和具体,可操作性低,赋值 2;若某项法规不涉及企业主体,或虽然涉及企业主体,但没有列示或很少列示具体条款和措施,赋值1。。由于法律威慑力和内容相关性的性质不同,两者相乘后除以2得到该项政策的指标得分。然后,将某一地区在当年12月31日前生效的所有得分加总,并减去该年度的行业均值,得到样本公司在该年份的 Nreg。最后,将 Nreg进行标准化处理。

根据定义,我们对环境政策进行逐项区分,Nreg1是环境行政政策规制强度指数,Nreg2是环境经济政策规制强度指数,量化方法与Nreg相同。

3. 控制变量ControlVar

控制变量根据以往研究选取,包括公司规模 Size(总资产的自然对数)、盈利能力ROA(资产净利率)、风险 Lev(资产负债率)、企业性质 Family(家族企业为 1,否则为0)、地区发展水平Zone(Zone1、Zone2和Zone3分别代表东部、西部和中部地区)、行业属性Pulind (污染行业企业为1,否则为0)。此外还使用虚拟变量控制年份和行业。

(三)描述性统计结果

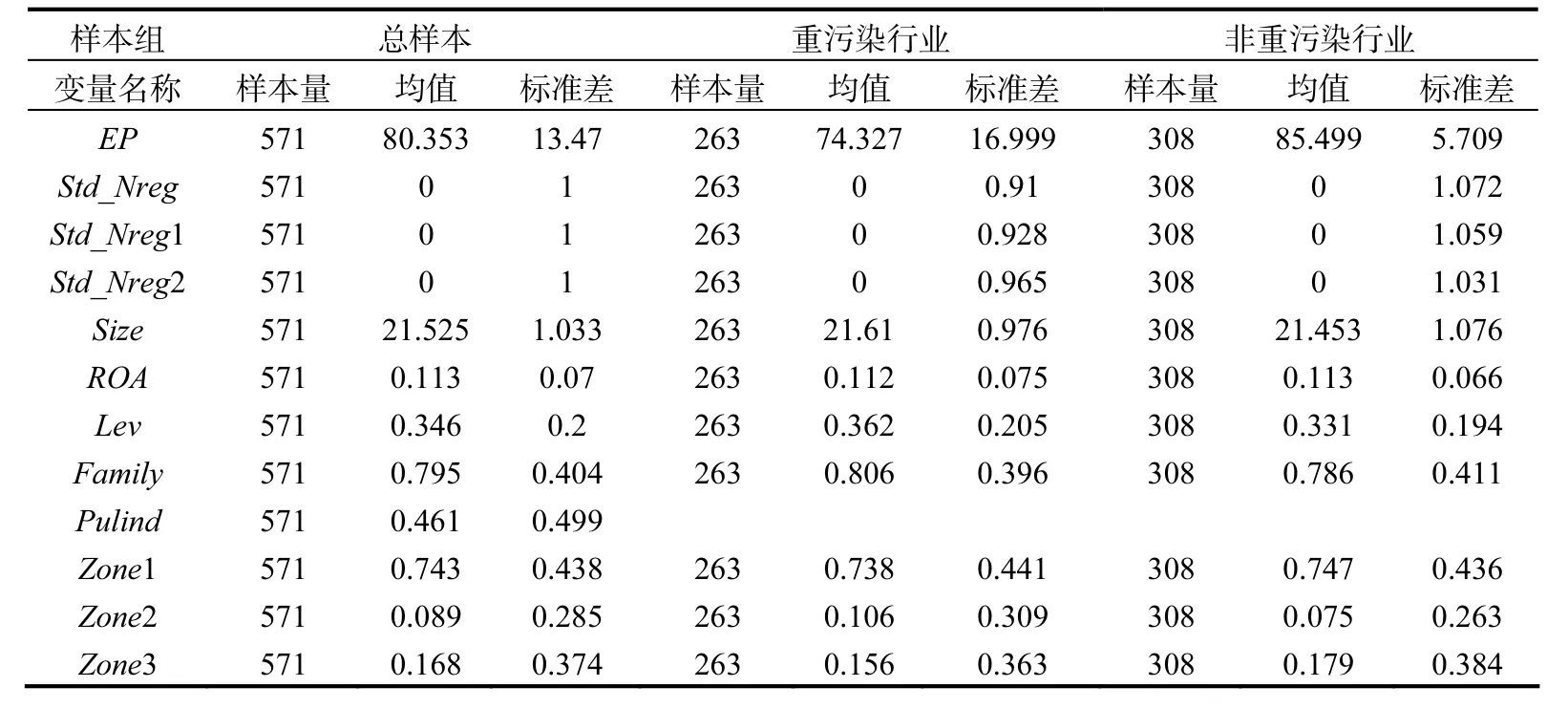

我们对所有的连续变量进行 Winsor缩尾(1%,)处理异常值。由表 4可见,就因变量而言,重污染行业的环境表现指数EP的均值要较非重污染行业企业的低,这符合其行业特征;就解释变量而言,三个环境政策规制指数的均值为0,标准差为1,但重污染行业企业的标准差明显小于非重污染行业企业,原因是重污染行业企业的地区分布相对非重污染行业集中,这也符合我国企业的行业分布情况。其他控制变量没有明显的均值差异。

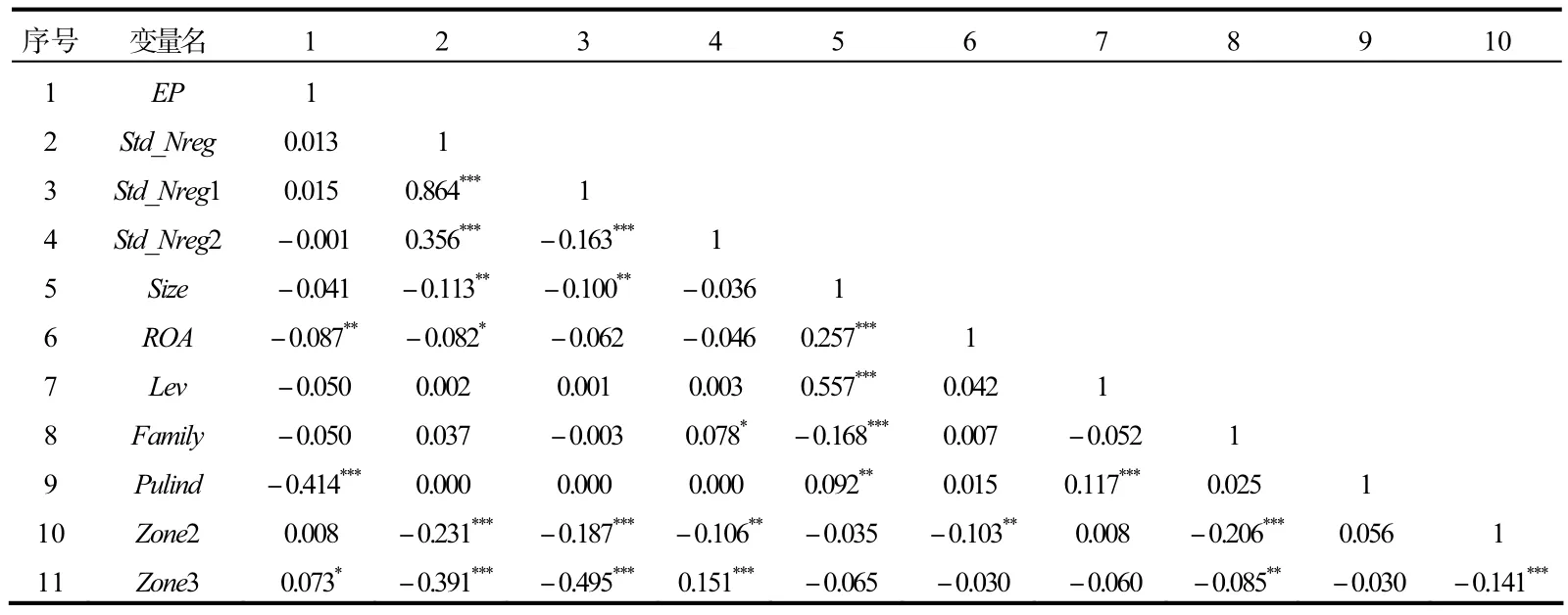

表 5是模型主要变量的 Pearson相关系数检验结果,各变量间的相关系数不超过0.6,VIF检验亦显示模型不存在严重的多重共线性问题。

表4 分样本组描述性统计结果

表5 Pearson相关系数检验结果

四、实证结果分析

本文根据 Wooldridge(2002)的建议,使用可行广义最小二乘法(FGLS)进行非平衡面板数据的模型拟合,并修正异方差和自相关影响。

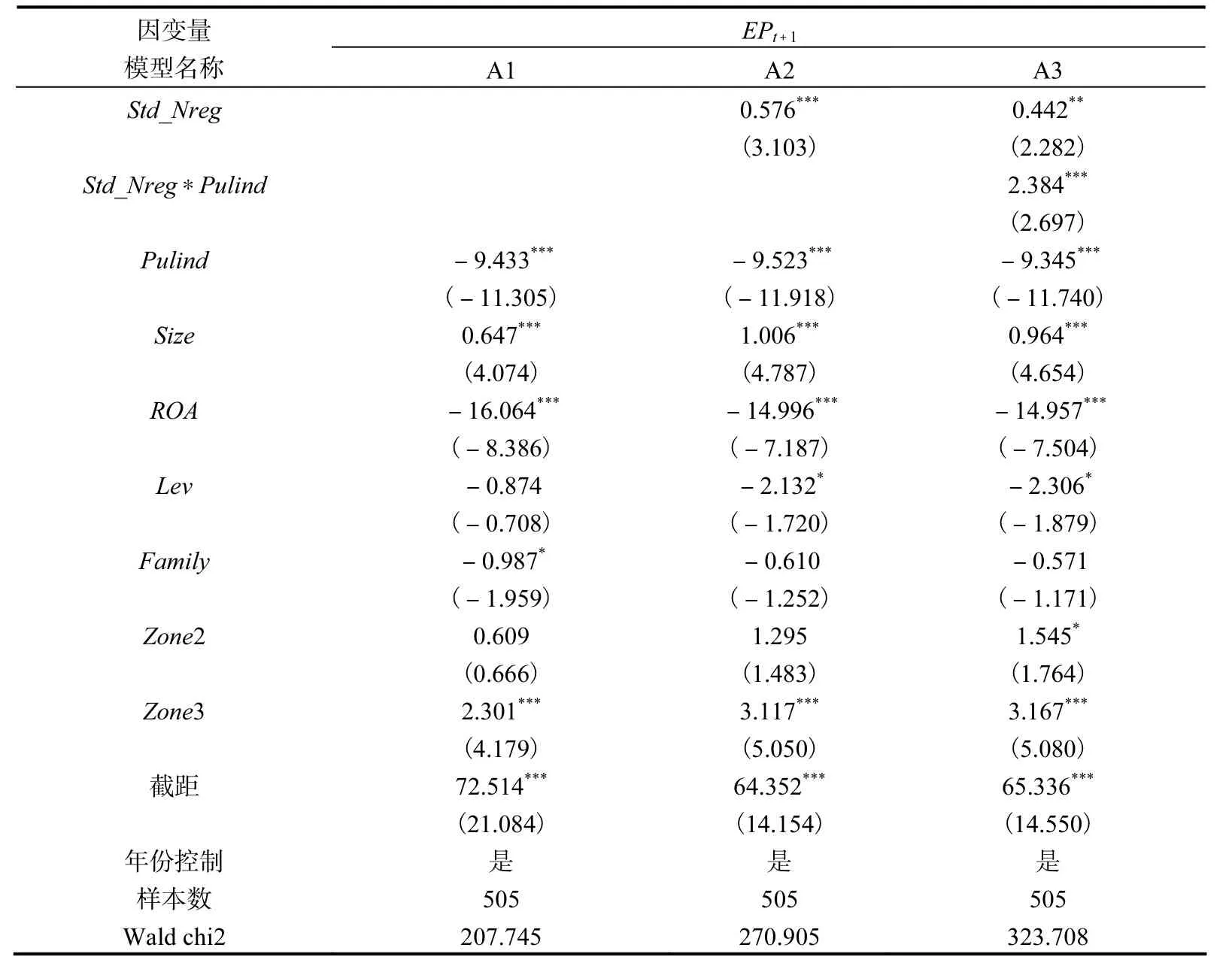

表6考察环境政策与中小企业环境表现的相关关系。模型A2显示环境政策规制指数Std_Nreg的系数显著为正(p<0.01),说明环境政策越严格,中小企业的环境表现就越好。模型A3在模型A2的基础上加入Std_Nreg与行业虚拟变量Pulind的交乘项Std_Nreg∗Pulind,Wald 检验显示模型的拟合程度有明显提高,Std_Nreg∗Pulind的系数为 2.384,且在0.01的水平上显著为正,这说明在重污染行业,环境政策与中小企业环境表现的正向关系要较非重污染行业更加明显。结果证实了假设1。

表6 环境政策与中小企业环境表现

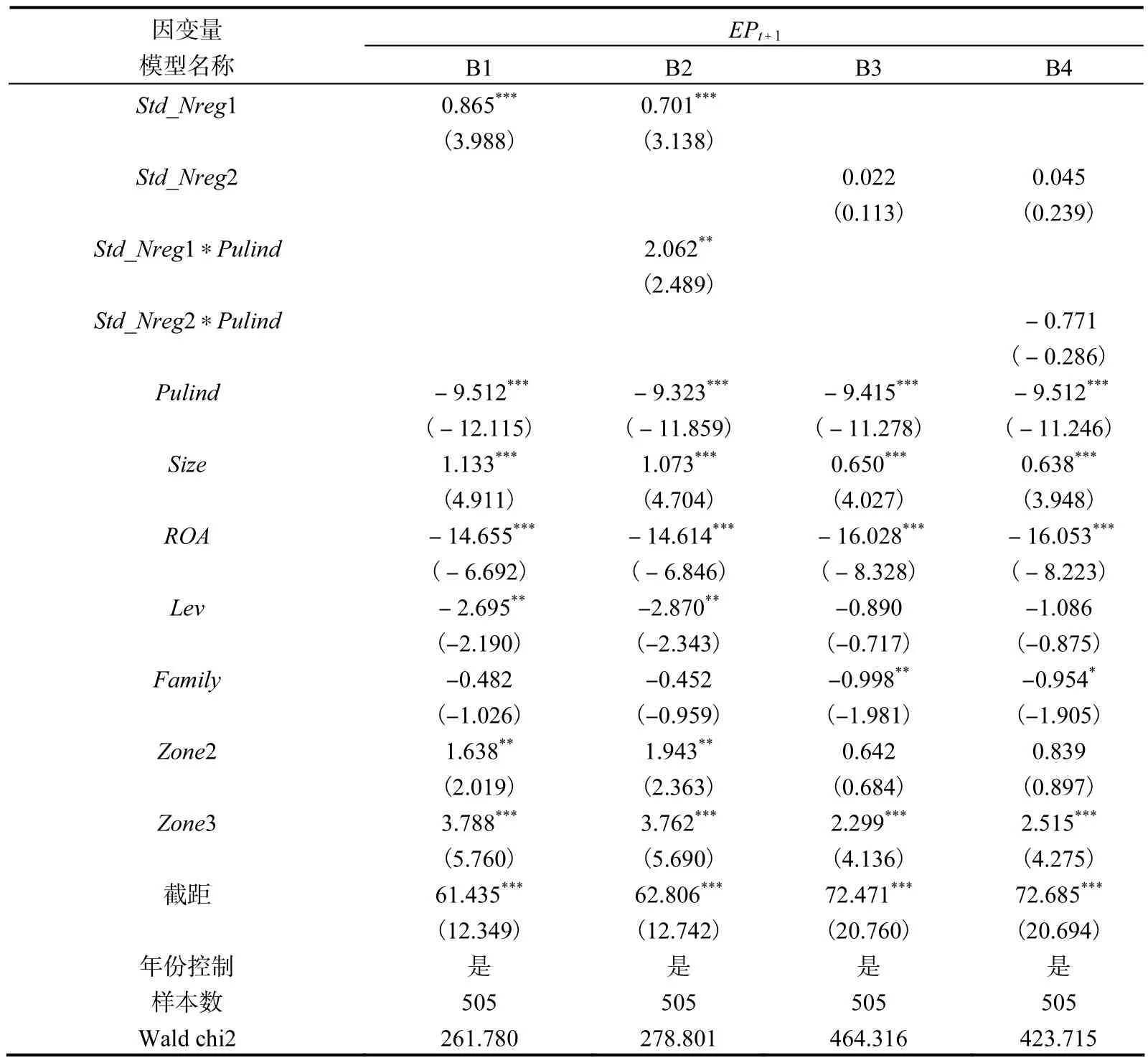

表7检验不同类型环境政策与中小企业环境表现的相关关系。模型B1和模型B2关注环境行政政策。无论是Std_Nreg1的主效应,还是Std_Nreg1与Pulind的交乘效应,其系数均显著为正,说明环境行政政策越严厉,中小企业的环境表现越好,且环境行政政策与企业环境表现的正向关系在重污染行业更明显。模型B3和模型B4关注环境经济政策。无论是Std_Nreg2,还是Std_Nreg2与Pulind的交乘项的系数都较其他两个模型小,且未达到0.1的显著水平,说明环境经济政策对中小企业环境表现的影响远较环境行政政策低,且无论在重污染还是非重污染行业,两者间的不明显关系没有差异。

在推导假设 2时,本文使用以往研究的证据,如中小企业业主经理的环境管理意识较低、政府与中小企业间的信息不对称等,但这些调查基本以家族企业为对象。那么,环境经济政策对中小企业环境表现的不显著关系是否源自家族企业本身的特征?或者,环境政策与中小企业环境表现的关系会否因企业性质的不同而不同?为此,我们在表 7的基础上加入环境政策与家族企业指标的交乘项,来检验企业性质的调节作用,结果见表8。

表7 环境行政政策、经济政策与中小企业环境表现

在表8中,模型C1和模型C2关注环境行政政策,模型C3和C4关注环境经济政策。无论是否加入交乘项Std_Nreg1∗Pulind,模型C1和C2的Std_Nreg1∗Family的系数均显著为负,且其他变量的系数变化不大。这说明家族企业的环境行政政策与企业环境表现的正向关系比非家族企业的低。而且,尽管在模型 C3和 C4中,Std_Nreg1、Std_Nreg2∗Pulind的系数均不显著,但环境经济政策与家族企业交乘项Std_Nreg2∗Family的系数显著为负,且该系数的绝对值(3.237和 3.189)远较模型 C1和 C2相应系数的绝对值(0.803和 0.874)大。这说明环境经济政策与中小企业环境表现的关系在家族企业被明显弱化。在本研究样本中,家族企业占79.5%,,这从侧面证实先前的推断,家族企业的内部特征不仅降低了环境行政政策与企业环境表现的正向关系,还可能是环境经济政策与中小企业环境表现关系不显著的一个主要原因。

表8 企业性质、环境政策与中小企业环境表现

令人疑惑的是,以上结果是否说明环境经济政策不适用于以家族企业为主的中小企业?如果答案是肯定的,那么套用以往一些学者的质疑,环境经济政策只为大企业设计,无法应用于中小企业;如果答案是否定的,则可能说明环境经济政策对中小企业的影响不是直接而是间接的。为此,我们进一步加入交乘项 Std_Nreg1∗Std_Nreg2来检验环境政策的交互作用。为了保持模型的简洁性,我们只使用重污染行业样本来进行新模型的拟合。

由表 9可知,在重污染行业,环境行政政策对中小企业环境表现的正向影响显著(见模型 D1),环境经济政策对中小企业环境表现的直接影响不显著(见模型 D2)。当Std_Nreg1∗Std_Nreg2加入模型后,模型 D3的结果显示,环境经济政策 Std_Nreg2的主效应仍然不显著,但交乘项 Std_Nreg1∗Std_Nreg2的系数显著为正,且环境行政政策 Std_Nreg1的系数及其显著水平都有较大提高,这说明环境经济政策 Std_Nreg2起着纯粹的调节变量作用。换言之,政府推行环境经济政策,将有利于增强环境行政政策的规制效应。

表9 考虑两类政策交互作用的环境政策与中小企业环境表现关系

为什么环境经济政策具有调节作用?我们认为,尽管环境行政政策可以促进中小企业改善环境表现,但这种正向作用有限,原因是环境行政政策只设计了企业环境行为的最低界限,超额履行环境责任的企业未能由此获取更多的回报。在此情形下,环境经济政策能够进一步补偿环境行为良好企业,它们可以通过出售排污权、享受税收优惠、获取政府补贴等方式获取更多的遵循收益,即环境经济政策可以弥补环境行政政策的效应缺陷。一些原来仅从遵循成本考虑选择不履行环境责任,因而达不到行政政策所设定界限的中小企业,有很大可能受到经济政策的激励,选择改善环境表现,从而强化了行政政策的正向效应。该结果一方面说明环境经济政策的作用主要体现在加强了行政政策的政策效应;另一方面说明,由于经济政策不对坏企业进行惩罚,这在目前中小企业环境表现普遍较差的中国(郭庆,2007;孙晓伟,2011),直接激励效应不明显。

五、稳健性检验

由于环境政策是制度层面因素,具有明显的外生变量特征,而公司环境表现是组织层面的因素,内生性问题和反向因果关系存在的可能性较小。而且,在建立模型时,我们考虑到环境政策效应的滞后性,使用滞后一期的中小企业环境表现为因变量,这在一定程度上较好地解决可能的内生性问题。为了进一步检验模型结果的稳健性,我们进行两项测试:一是将同期的中小企业环境表现指标 EP作为新的因变量代入原模型,检验环境政策的同期影响;二是选择文献常用的企业性质指标——政府控制Gov(政府控制公司取值 1,否则为 0),代替原来的家族企业 Family进入模型,重复进行模型拟合。两项稳健性检验的结果(因篇幅原因不在文内列示)与主分析结果没有明显差异。

六、结论和启示

我们基于制度理论,构建环境规制压力下的企业环境行为决策框架,运用一般博弈均衡模型,分析环境政策与企业环境表现之间的逻辑机理,以及环境行政政策和环境经济政策的规制效应差异,并使用中小板和创业板上市公司的经验数据进行假设检验。研究发现:环境行政政策正向影响了中小企业的环境表现,即行政政策越严厉,中小企业的环境表现越好,且这种正向影响在重污染行业要比非重污染行业更明显;环境经济政策对中小企业环境表现的激励作用虽然不显著,但正向调节了行政政策与中小企业环境表现的关系,这说明在当前中小企业环境表现普遍较差的环境下,环境经济政策的主要作用在于它强化了行政政策的政策效应。

值得注意的是,我们在进行假设推导时,假定企业遵循持续经营假设,亦即环境政策只影响企业的遵循成本与收益,不影响其存续性。在实证设计时,我们使用中小板与创业板上市公司为样本,它们在样本期内均符合持续经营假设。但在现实中,一部分环境表现不佳的中小企业可能会因政府实施严厉政策而被限制在经营门槛之外,这些“坏企业”的退出,将减少在既定技术水平条件下的生产过程有害投入量(李胜文等,2010),从而使得严厉政策不仅能够推动存续(或可视)的中小企业改善环境表现,而且进一步提高了经济社会的整体环境效率。

本文研究有以下理论意义:首先,包括环境政策在内的公共政策效应研究,不能忽视规制目标群体——企业组织的反应,这是实现政策目标的关键。换言之,对公共政策效应的研究应当是跨学科的,将制度层面的公共政策研究与组织层面的管理学研究相结合,会产生更有价值的研究成果。其次,我们从制度层面角度,构建了一个较完整的企业环境行为决策框架,提出环境政策的微观治理效应取决于企业在遵循成本与遵循收益的权衡。把遵循收益纳入决策框架,不仅扩展了Thornton等(2008)的遵循成本理论,也为不同类型政策工具的效应比较提供了理论依据。再次,企业环境行为决策框架是一个开放式框架,未来的公共政策研究可加入政府部门效率、NGO监管效力等外部规制因素,管理学研究也可加入企业环境技术创新、管理者环境管理意识、员工学习能力等内部特征因素,更深入地诠释不同企业的环境行为差异;最后,我们研究发现,环境行政政策较经济政策对中小企业的规制作用更强,说明西方盛行的自由市场环境主义制度工具所带来的私有化收益,未能向中小企业提供足够的积极环境行为激励,从而决定了以政府环境行政干预为主、市场经济激励为辅的制度结构框架更适合中小企业。

本文研究有以下政策意义:首先,研究提出,严厉行政政策虽然增加了中小企业的违约成本,但若政府在推行新政策时,在环境管理资源、技术和管理能力等方面给予中小企业额外的帮助,将大大减轻中小企业执行政策的难度和成本,有利于提高政策效应。其次,研究发现目前环境经济政策的直接激励效应不明显,这与中小企业业主经理的环境管理意识较低、政府与企业间的信息不对称以及可能存在的寻租行为有关。政府除了使用举办环保知识宣传与培训等手段来推动业主经理积极进行环境投资、参与环境市场交易外,还需要加强执行部门管理,提高执行工作效率以及降低中小企业的市场交易门槛等,才能更有效地激励中小企业改善环境表现。

再次,环境经济政策能够进一步给予环境行为良好企业补偿,弥补行政政策的效应缺陷,对行政政策的政策效应有着强化作用。因此,政府应加快完善环境经济政策体系,如科学界定环境资源产权,补充与生态环境保护、恢复、建设相关的补偿政策,以及扩大环境投资税收优惠范围等,以形成经济政策与行政政策相互推进的良性循环。

最后,虽然新《环境保护法》明确规定重点排污企业要披露环境信息,但上市公司的环境信息披露总体水平仍然偏低。特别对于非重污染行业企业,监管部门未提出强制性的环境信息披露要求,亦没有规定信息披露的内容和形式,这给环境表现量化工作带来极大的困难。监管部门需要加强相关环境信息披露指引,以提高信息披露内容的可比性、准确性和可读性。

[1] 毕 茜,顾立盟,张济建. 传统文化、环境制度与企业环境信息披露[J]. 会计研究,2015(3):12-19.

[2] 李 黎,莫长炜,蓝海林. 政治资源对商业模式转型的影响——来自我国中小企业的证据[J]. 南开管理评论,2015(5):28-41.

[3] 李胜文,李新春,杨学儒. 中国的环境效率与环境管制——基于 1986—2007年省级水平的估算[J]. 财经研究,2010(2):59-68.

[4] 理查德·斯科特. 制度与组织[M]. 姚 伟,王黎芳译. 北京:中国人民大学出版社,2010.

[5] 龙文滨,李四海,宋献中. 环保规制与中小企业环境表现[J]. 公共行政评论,2015(6):25-58.

[6] 彭海珍,任荣明. 环境政策工具与企业竞争优势[J]. 中国工业经济,2003(7):75-82.

[7] 沈红波,谢 越,陈峥嵘. 企业的环境保护、社会责任及其市场效应[J]. 中国工业经济,2012(1):141-151.

[8] 沈洪涛,马正彪. 地区经济发展压力、企业环境表现与债务融资[J]. 金融研究,2014(4):165-180.

[9] 孙学敏,王 杰. 环境规制对中国企业规模分布的影响[J]. 中国工业经济,2014(12):44-56.

[10] 夏 光. 环境保护的经济手段及其相关政策[J]. 环境科学研究,1995,8(4):10-13.

[11] 谢绚丽,赵胜利. 中小企业的董事会结构与战略选择——基于中国企业的实证研究[J]. 管理世界,2011(1):101-111+188.

[12] Bowen W. M.,Park S.,Elvery J. A. Empirical Estimates of the Influence of Renewable Energy Portfolio Standards on the Green Economies of States[J]. Economic Development Quarterly,2013,27(4):338-51.

[13] Bradford J.,Fraser E. D. G. Local Authorities,Climate Change and Small and Medium Enterprises:Identifying Effective Policy Instruments to Reduce Energy Use and Carbon Emissions[J].Corporate Social Responsibility and Environment Management,2008,15(3):156-72.

[14] Cassells S.,Lewis K. SMEs and Environmental Responsibility:Do Actions Reflect Attitudes?[J]. Corporate Social Responsibility and Environmental Management,2011,18(3):186-99.

[15] Coase R. The New Institutional Economics[J]. The American Economic Review,1998,88(2):72-74.

[16] Cole M. A.,Elliott R. J. R. Determining the Trade-Environment Composition Effect[J]. Journal of Environmental Economics and Management,2003,46(3):363-83.

[17] Creyer E. H.,Ross W. T. The Impact of Corporate Behavior on Perceived Product Value[J]. Marketing Letters,1996,7(2):173-85.

[18] Delmas M.,Toffel M. W. Stakeholders and Environmental Management Practices[J]. Business Strategy and the Environment,2004,13:209-22.

[19] González-Benito J.,González-Benito O. A Study of Determinant Factors of Stakeholder Environmental Pressure Perceived by Industrial Companies[J]. Business Strategy & the Environment,2010,19(3):164-81.

[20] Gouldson A.,Sullivan R. Corporate Environmentalism[J]. Business Strategy and the Environment,2007,16(1):1-11.

[21] Greenstone M.,List J. A. The Effects of Environmental Regulation on the Competitiveness of U.S. Manufacturing[R]. NBER Working Paper,2012.

[22] Hillary R. Small and Medium-Sized Enterprises and the Environment[M]. Greenleaf:Sheffield,England,2000:11-22.

[23] Jahiel A. R. The Contradictory Impact of Reform on Environmental Protection in China[J]. China Quarterly,1997,149(149):81-103.

[24] Konisky D. M. Regulator Attitudes and the Environmental Race to the Bottom Argument[J]. Journal of Public Administration Research & Theory,2008,18(2):321-44.

[25] Lin B.,Yao X.,Liu X. China′s Energy Strategy Adjustment Under Energy Conservation and Carbon Emission Constraints[J]. Social Sciences in China,2010,31(2):91-110.

[26] North D. Institutions,Institutional Change and Economic Performance[M]. Cambridge:Cambridge University Press,1990.

[27] Parker C. M.,Redmond J.,Simpson M. A Review of Interventions to Encourage SMEs to Make Environmental Improvements[J]. Environment and Planning C:Government and Policy,2009,27(2):279-301.

[28] Porter M.,van der Linde C. Toward a New Conception of the Environment Competitiveness Relationship[J]. Journal of Economic Perspective,1995,9(4):97-118.

[29] Redmond J.,Walker E. A.,Wang C. Issues for Small Businesses with Waste Management[J].Journal of Environmental Management,2008,88(2):275-85.

[30] Revell A.,Blackburn R. The Business Case for Sustainability? An Examination of Small Firms in the UK′s Construction and Restaurant Sectors[J]. Business Strategy and the Environment,2007,16(6):404-20.

[31] Rutherfoord R.,Blackburn R. A.,Spence L. J. Environmental Management and the Small Firm[J]. International Journal of Entrepreneurial Behaviour & Research,2000,6(6):310-26.

[32] Spence L.,Jeurissen R.,Rutherfoord R. Small Business and the Environment in the UK and the Netherlands[J]. Business Ethics Quarterly,2000,10(4):945-65.

[33] Thornton D.,Kagan R. A.,Gunningham N. Compliance Costs,Regulation,and Environmental Performance[J]. Regulation & Governance,2008,2(3):275-92.

[34] Whitford A. B. Information and Uncertainty in Policy Implementation[J]. Journal of Public Administration Research & Theory,2014,24(2):267-88.

[35] Wooldridge J. M. Econometric Analysis of Cross Section and Panel Data[M]. Cambridge:MA:MIT Press,2002.

[36] Worthington I.,Patton D. Strategic Intent in the Management of the Green Environment within SMEs[J]. Long Range Planning,2005,38:197-212.

[37] Zhang D.,Rausch S.,Karplus V.,Qi T.,Zhang X. Quantifying Regional Economic Impacts of the CO2 Intensity Reduction Target Allocation in China[R]. In:The MIT Joint Program on the Science and Policy of Global Change,2012.