商誉资产、管理层权力和权益资本成本

2018-07-07石豪骞孟晓俊教授

石豪骞,孟晓俊(教授)

一、引言

并购是企业发展的方式之一,较之于内生性增长和战略联盟两种方式,具有耗时较短、能够快速进入市场以及管理层控制权不会分散等优点。商誉是并购的经济产物,企业合并产生商誉,期末有商誉资产则表明企业一定进行了并购,两者存在着密不可分的联系。事实上,商誉资产与企业的并购行为及其经济后果都存在一定程度的联系。

目前,绝大多数学者的研究重点为商誉的后续计量(减值)及其产生的经济后果,并且已经取得了较为一致的结论。商誉减值使得投资者和分析师对未来的预期有所下调,预示着未来盈利的下降[1],降低了分析师盈余预测的准确度[2],进而带来股价和股票收益下降[3]。同时,商誉减值过程中需要对可收回金额进行估计,存在人为操纵的可能,这就给商誉减值留下了利润平滑和“洗大澡”的盈余管理空间[4][5]。

然而,关注商誉初始计量(是否存在商誉)的文献则相对较少。如前所述,企业合并产生商誉,商誉资产的变动与并购的经济后果存在一定联系。债权人和投资者是企业主要的利益相关者,他们对于并购经济后果最关注的是债务资本成本和权益资本成本。徐经长等[6]研究发现,并购商誉与债务资本成本显著负相关,债权人对企业并购持乐观态度,但是鲜有学者研究并购商誉与权益资本成本的关系。不同于西方资本市场,我国资本市场上的企业存在显著的股权融资偏好[7][8],与Myers[9]以及Myers和Majluf[10]提出的融资优序理论相悖。因此,在偏好股权融资的背景下,探讨商誉资产和权益资本成本的关系就有着较强的理论和现实意义。

本文以2008~2016年A股市场非金融类上市公司的7672个观测值为样本,研究发现存在期末商誉资产的公司,其权益资本成本相对较低。然而商誉资产的金额与权益资本成本正相关,并且在国有企业中更为显著,据此推断商誉资产对权益资本成本的影响存在先降后升的关系。考虑管理层权力后,发现管理层权力仅在国有企业中存在一定的调节作用,管理层权力较大的国有企业,商誉对权益资本成本的影响更显著。进一步研究发现,股东可以识别不必要的巨额商誉,并且做出负面的市场反应;对于正常的、数量合理的商誉,反应则不明显。

本文的主要贡献如下:①丰富了商誉资产经济后果的相关文献,揭示了商誉资产与权益资本成本之间的关系。②考虑了管理层权力在并购行为中的作用,强调了限制管理层权力(尤其是国有企业管理层)在公司治理机制中的重要作用。

二、理论分析与研究假设

《企业会计准则(2006)》将商誉定义为:“在非同一控制下企业合并中,购买方合并成本大于被购买方可辨认净资产公允价值的差额”。这一定义仅仅从计量角度揭示了商誉的形式,并未涉及商誉的实质和内涵,不符合概念框架的层次性。按照这一定义,商誉已经成为一个“计价差额”。实际上,若按照现行会计准则将所计算的商誉再次细分,则不难发现其中的很大一部分都不满足资产的定义。Johnson、Petrone[11]将财务报表上所列报的商誉细分为六类,分别为:①公允价值调整;②潜在未确认的资产;③在可持续经营的状态下获得超额收益的能力;④并购产生的协同效应;⑤被并购方资产错误估价;⑥并购方故意出高价/低价[10]。Johnson、Petrone同时指出,真正的商誉(核心商誉)仅仅包括获取上述分类的③和④。Henning等[12]将Johnson、Petrone所提出分类项目的⑤和⑥合并,称为“剩余商誉”,并以美国资本市场1990~1994年的数据为样本,发现剩余商誉约占商誉总额的30%,并进一步发现股价、股东回报率与剩余商誉之间存在显著的负相关关系。

当前,企业实施并购前往往要执行详尽的尽职调查,资产估价错误的问题已经很大程度上得到解决,于是学者将关注的重点转移到“故意出高价/低价”这一现象,并且认为管理层的自大(hubris)和过度自信(overconfidence)都是高昂并购溢价产生的直接原因[13][14][15]。较高的并购溢价所带来的直接经济后果就是巨额商誉,若将这些巨额商誉继续细分,则会发现其中核心商誉所占的比重很小,大部分都是因为管理层过度自信而产生的剩余商誉。这些剩余商誉,不仅无法给投资者带来超额收益,反而会损害其利益。

对于并购商誉的经济后果,已经有诸多学者展开研究。例如郑海英等[16]发现并购商誉可以提高并购方当期的业绩,但是会降低未来的业绩。王文姣等[17]发现具有商誉资产的公司,未来股价崩盘风险明显更大。权益资本成本是投资者要求的最小资本回报率,如果他们预期未来无法继续获得超额收益,或是预计的未来收益率降低,或是股价崩盘风险增加,其自然会要求更高的资本回报率来应对潜在的风险,直接经济后果就是权益资本成本上升。据此,本文提出假设1a:

H1a:其他条件不变,拥有商誉资产的企业具有更高的权益资本成本。

商誉的“差额观”仅仅是从计量角度考虑,通过简化实务操作而提出的概念,而更能揭示商誉本质的是“超额收益观”。超额收益观认为,商誉是企业能够获得超额利润的价值。一个企业之所以拥有商誉,是因为这个企业存活的时间相对较长,同时能获得比竞争对手更高的利润(超额利润)。据该观点,企业拥有的高素质员工、良好的名誉、高效的管理模式等都是商誉的一部分,只是由于这些自创商誉不能可靠计量,因此不能作为一项资产列报。并购行为使得这些自创商誉显现出来,尽职调查的企业估价、并购方的购买溢价均为自创商誉提供了可靠的计量条件。然而,实现超额利润的前提是协同效应[18][19],协同效应又是并购的动因之一[20]。因此从理论上来看,企业并购的目的之一是获得协同效应所产生的超额利润,商誉作为并购的经济产物,自然可以为企业带来正向的经济后果。诸多学者的实证研究也证明了这一点:并购商誉可以提高被并购方当期业绩[21],带来正向的超额收益[22]和CAR值[23],显著提高股票价格[24],以及获得更高的权益价值[25]。根据信号传递理论,商誉资产可以传递出企业未来可以获得超额收益的良好信号,投资者依照这种良好信号,对企业未来正常发展的预期变得更为乐观,不确定性和风险有所降低,自然也会要求更低的权益资本成本。据此,本文提出假设1b:

H1b:其他条件不变,拥有商誉资产的企业具有更低的权益资本成本。

我国上市公司的产权性质(终极控股股东)主要有国有和非国有两大类,两者在股权结构、经营目标、公司治理等方面均存在一定差异。国有企业的所有者为全体人民,但是“全体人民”是一个集体概念,分散的个体无法参与到国有企业的生产经营过程中,这一“所有者缺位”的先天缺陷使得国有企业的高管所受到的约束和监督相对较小,因此代理问题更为突出[26]。同时国有企业的高管存在相对较多的薪酬管制,他们从薪酬中可以攫取的私人利益较少,于是其试图利用国有企业实际控制人的身份来影响公司的生产经营决策,为自己建造“权力帝国”(empire building)的同时也损害了中小股东的利益[27]。另外,国有企业并不是仅仅只有“利益最大化”这一目标,还要执行国家经济政策,维护社会稳定、降低失业率、重视职工福利等政治任务[28][29],其治理效率不可避免地会受到一定程度的影响。

而非国有企业的代理问题相比国有企业少很多。非国有企业的所有者和管理层都是实际存在的,不存在“所有者缺位”这一问题,对管理层的监管也比国有企业更加有效[30]。管理层薪酬方面,非国有企业的管理层多为职业经理人,也有一部分是家族企业成员。若为职业经理人,在有效的市场治理机制下,他们可以通过自身努力提升企业的业绩和价值,也给自己带来更高的薪酬和职位,没有动机去损害中小股东利益;若为家族企业成员,则代理问题更不明显,因为企业本身就是属于自己家族的。

基于上述理论可知,国有企业的并购行为可能并非为了追求协同效应,而是为了政治目标(例如收购另一家即将破产的国有企业,防止国有资产流失),管理层为了谋求更高的职位和薪酬,甚至仅仅是高管“雄性荷尔蒙”的产物。而非国有企业的并购行为则更加趋于理性。可以预见的是,投资者对非理性并购有着负面的反应,对理性并购有着正面的反应。据此,本文提出假设2:

H2:其他条件不变,在国有企业中,商誉资产对权益资本成本的影响大于非国有企业。

如前所述,管理层的过度自信是高昂并购溢价产生的直接原因,过度自信是一种内在状态,高昂并购溢价则是一种外在行为。究竟是何种因素使得内在状态显性化,学者们还未形成一致观点,主流的理论将其归因为管理层权力。管理层权力指的是管理层执行自身意愿的能力[31],一般是在企业内部治理出现缺陷、外部缺乏相应制度约束的情况下,管理层发挥的超出其特定控制权范畴的深度影响力[32]。一旦管理层具有较大的权力,他们就更有能力影响企业的决策,股票价格的波动性也会加剧[33];发放的现金股利也相对较少,直接造成更为严重的非效率投资[34]。另外,陈艳等[35]证明了CEO权力越大的企业,财务报告舞弊倾向越严重,并进一步阐述了CEO的过度自信心理就是其中推波助澜的帮凶。Ham等[36]也发现,CFO的自信程度越高,企业发生盈余管理的可能性越大,确认损失越不及时,内部控制越弱,财务报表重述的可能性越大。因此,管理层权力是管理层过度自信得以外部显性化的一个重要因素,由此产生了一系列负面的经济后果。并购行为是企业发展的方式之一,在并购过程中,假若并购方的管理层拥有较大的权力,他们就有可能想尽快办理交割手续,缩短谈判时间,并购“烂尾”的概率也会上升[37]。这些非理性的行为使得企业的风险敞口扩大,投资者自然也会提高所要求的资本回报率,最终的结果就是权益资本成本上升。据此,本文提出假设3:

H3:其他条件不变,在管理层权力较大的企业中,商誉资产对权益资本成本的影响大于管理层权力较小的企业。

三、研究设计

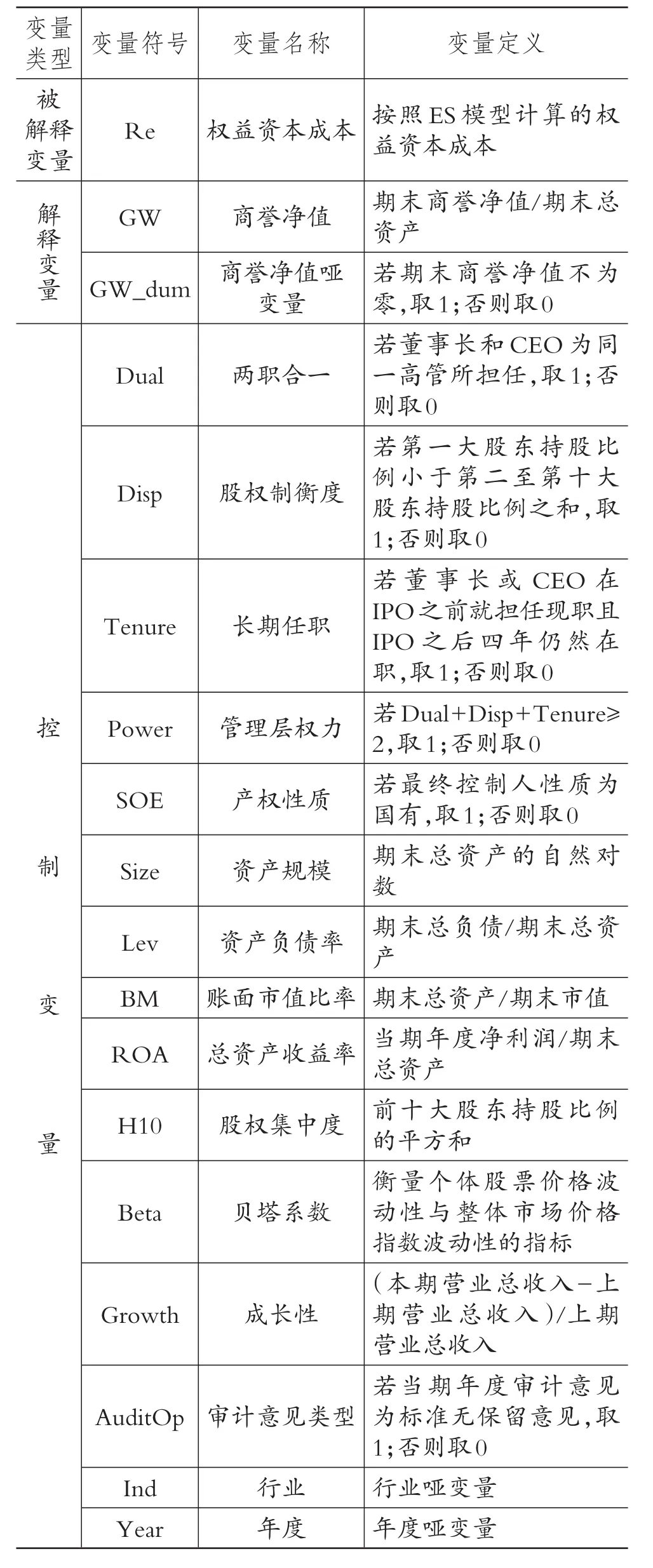

(一)变量定义

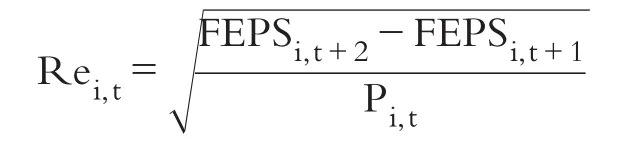

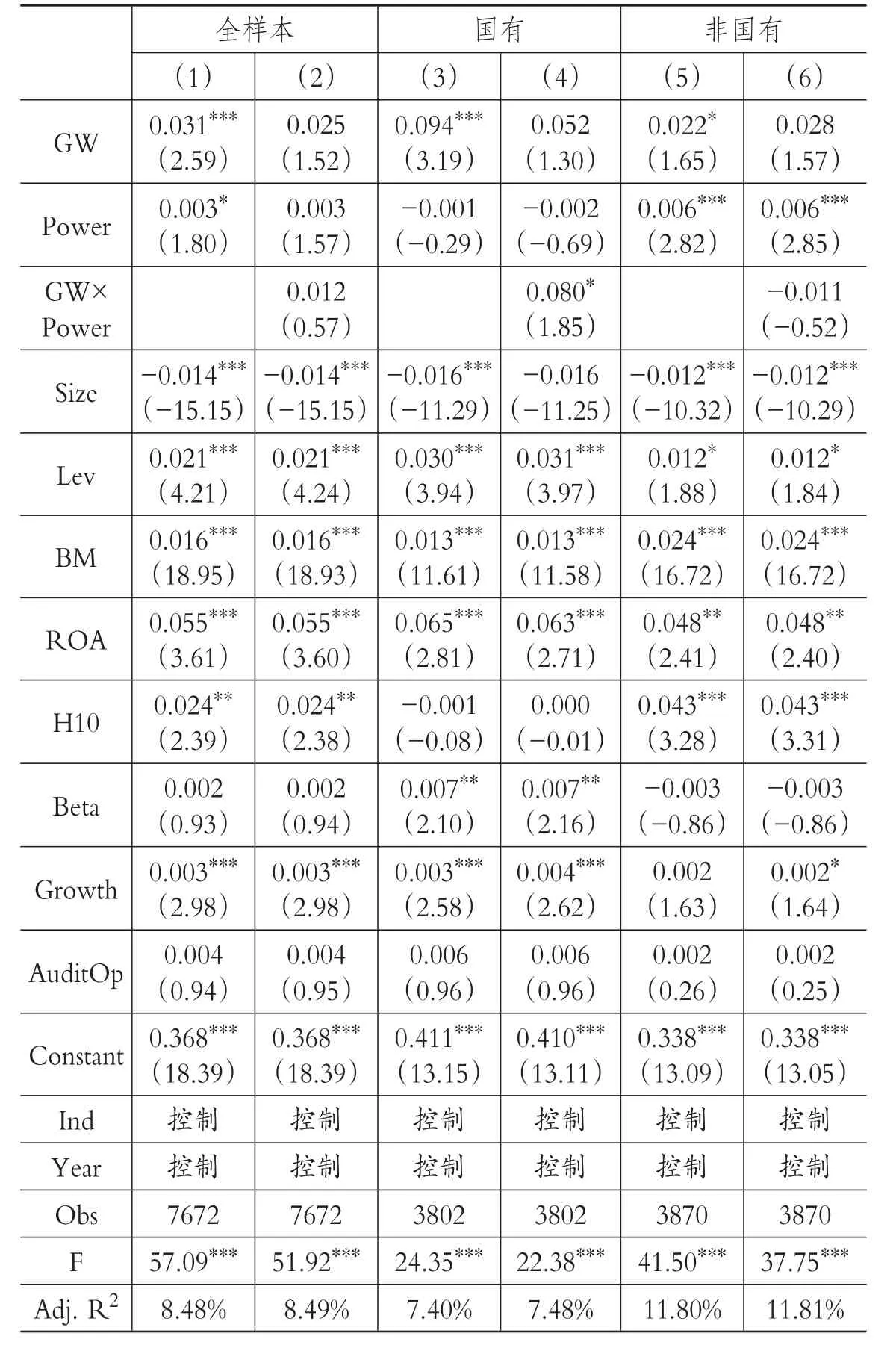

1.被解释变量。本文的被解释变量为权益资本成本。目前,估算权益资本成本的模型有两大类。第一类按照事后的回报率(ex post return)计算,主要包括Sharpe[38]提出的CAPM模型、Ross[39]提出的APT模型,以及Fama、French[40]提出的FFM模型;第二类按照事前的回报率(ex ante return)计算,主要包括Gebhardt等[41]提出的GLS模型、Easton[42]提出的ES模型,以及Ohlson、Juettner-Nauroth[43]提出的OJ模型。大量文献研究表明,按照事后回报率计算的平均已实现收益(average realized return)难以作为权益资本成本的代理变量[44],原因是该方法的使用需要满足两个条件:①完全有效的资本市场;②所有的风险均被正确定价。然而,这两个条件很难同时被满足,并且在计算过程中不可避免地发生一些影响精确性的事件,以至于最终计算结果和实际数值之间存在最大达10%的偏差,而按照事前回报率计算的权益资本成本可以更好地衡量预期回报率,因此本文使用事前回报率计算权益资本成本。具体到模型,毛新述等[45]以A股上市公司为样本,指出使用GLS模型计算的权益资本成本存在较大偏差,而ES模型表现较好。基于以上理论,再借鉴Kim等[46]的研究,本文选取ES模型计算权益资本成本,并在稳健性检验中使用OJ模型计算权益资本成本。ES模型具体如下:

其中:FEPSi,t+2和FEPSi,t+1分别为i样本t+2年和t+1年的预计每股收益;Pi,t为i样本t年末的股票收盘价;Rei,t为i样本t年的权益资本成本。各变量详细定义见表1。

表1 变量名称及定义

2.解释变量。本文的解释变量为期末商誉净值,即商誉总额扣除减值损失之后的值,并除以期末总资产进行标准化处理,记为GW。同时引入商誉净值哑变量,记为GW_dum,若期末商誉净值不为零,取1;否则取0。各变量详细定义见表1。

3.控制变量。控制变量方面,借鉴卢锐等[47]的研究设计,将管理层权力(Power)分为三个维度:两职合一(Dual)、股权制衡度(Disp)和长期任职(Tenure);再将三个哑变量合并构成综合变量。其他控制变量则借鉴徐经长等[6]、王文姣等[17]、卢煜和曲晓辉[26]、肖作平[29]的研究,包括产权性质(SOE)、资产规模(Size)、资产负债率(Lev)、账面市值比率(BM)、总资产收益率(ROA)、股权集中度(H10)、贝塔系数(Beta)、成长性(Growth)和审计意见类型(AuditOp)。各变量详细定义见表1。

(二)样本选择及数据来源

本文以2008~2016年A股上市公司为样本,进行如下筛选:①剔除金融类上市公司;②剔除ST和∗ST的公司;③剔除期末商誉净值为负的公司;④剔除FEPSi,t+2≤ 0、FEPSi,t+1 ≤ 0及FEPSi,t+2 ≤ FEPSi,t+1的公司;⑤剔除发行B股和H股的公司;⑥剔除数据缺失的公司,最终得到7672个样本。为了消除异常值的影响,所有连续变量均在1%和99%分位上进行了缩尾处理。除预计每股收益来自WIND数据库外,其他数据均来自CSMAR数据库。

四、结果分析

(一)描述性统计

表2列示了各主要变量的描述性统计结果。其中,权益资本成本(Re)的均值为0.11,标准差为0.04。商誉净值占总资产的比重(GW)的均值为0.02,最大值为0.33,说明我国资本市场和西方资本市场存在一定差异,“巨额商誉”的问题相对不明显。另外,商誉净值哑变量(GW_dum)的均值为0.52,大约有一半的样本具有期末商誉资产。管理层权力(Power)的均值为0.28,即在28%的样本中,管理层权力较大。

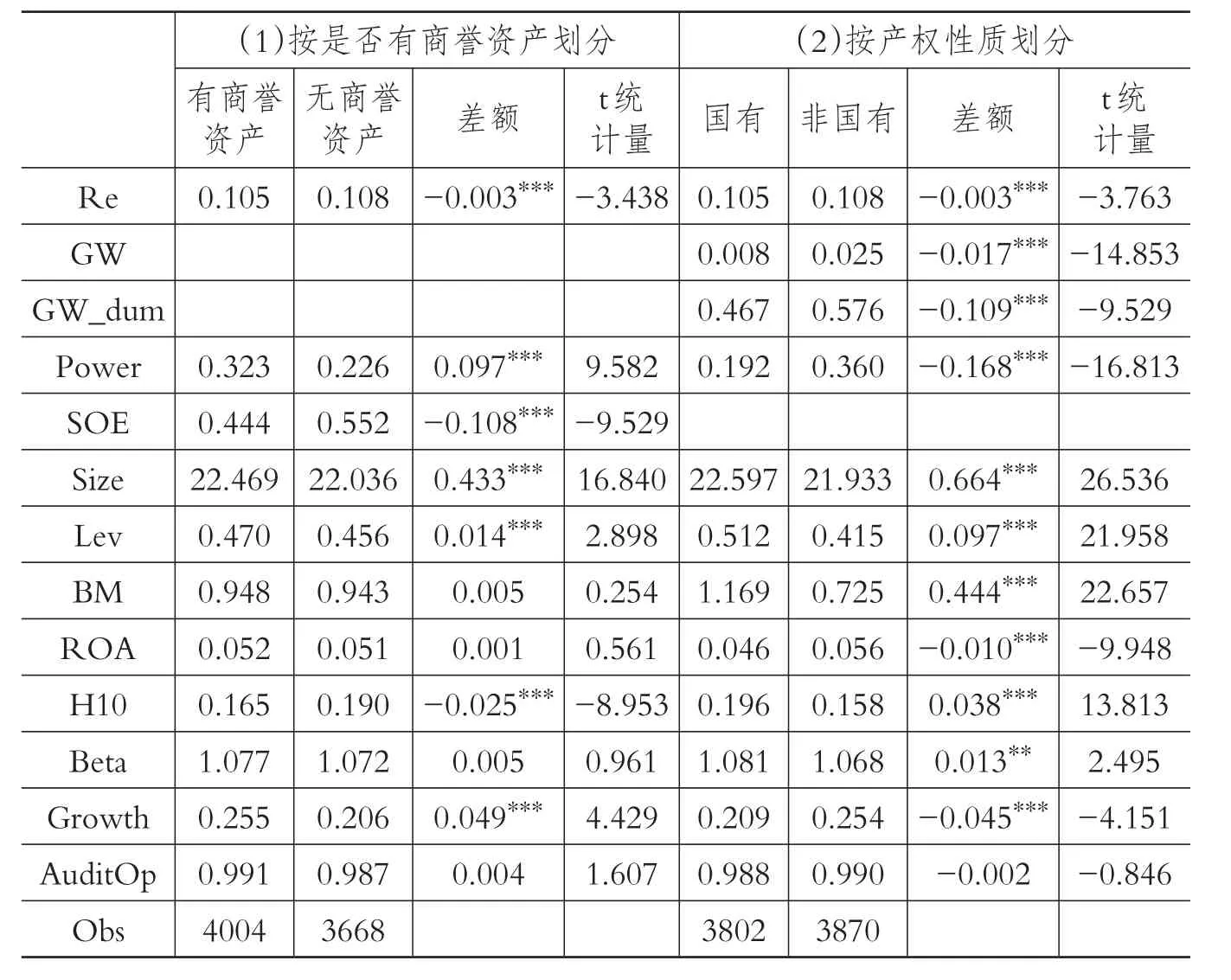

(二)单变量检验

表3列示了单变量检验的结果,其中第(1)列按照是否有商誉资产进行划分,第(2)列按照产权性质划分。在第(1)列中,有商誉资产样本的权益资本成本(Re)为0.105,而无商誉资产样本的权益资本成本为0.108,两者之差为0.003,且在1%的水平上显著(t=3.438),初步验证了H1b,即拥有商誉资产的企业具有更低的权益资本成本。其他变量方面,有商誉资产样本的资产规模(Size)、资产负债率(Lev)以及成长性(Growth)均显著大于无商誉资产样本,由此说明并购是企业发展的一种重要形式。然而,有商誉资产样本的股权集中度(H10)显著小于无商誉资产样本,说明并购给企业带来快速发展的同时,也在一定程度上稀释了股东的权益。

表2 变量描述性统计

在第(2)列中,除审计意见类型(AuditOp)没有显著差异之外,其他变量均存在显著差异。因此,本文将对国有企业样本和非国有企业样本分别进行回归。值得注意的是,国有企业的管理层权力(Power)显著小于非国有企业,说明国有企业的管理层权力已经在一定程度上受到了制约和限制。

(三)相关性分析

相关系数矩阵(限于篇幅未报告)显示,权益资本成本(Re)与商誉净值(GW)显著负相关,与商誉净值哑变量(GW_dum)显著负相关,再次验证了H1b。另外,各控制变量之间的相关系数,最大为0.636(p=0.000),对各个变量进行多重共线检验,方差膨胀因子(VIF)均不超过3,即多重共线性不明显,可以进行进一步的回归分析。

(四)多元回归分析

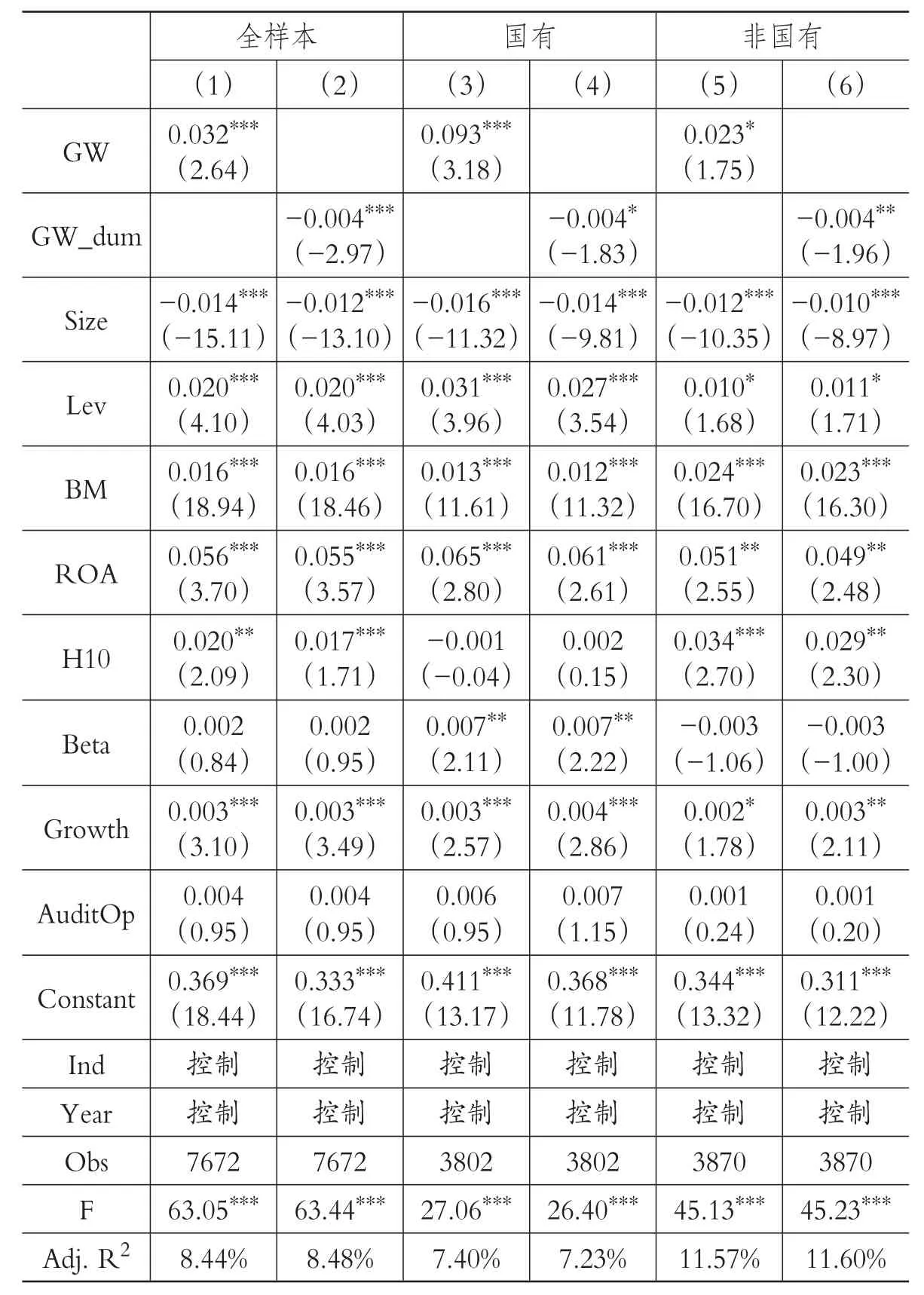

1.商誉资产和权益资本成本的回归分析。表4列示了商誉资产和权益资本成本的回归分析结果。第(1)列和第(2)列为全样本回归,其中商誉净值(GW)回归系数显著为正,而商誉净值哑变量(GW_dum)回归系数显著为负。第(3)列至第(6)列为分样本回归,GW和GW_dum回归系数的正负性及显著性未发生变化。可能的原因是股东在一定程度上认可企业并购所带来的积极作用,因此有商誉资产的企业的权益资本成本较低。然而,股东比较关注商誉资产的比重,如果出现过多的商誉,股东则会认为企业进行了不必要的投资,或支付了不必要的并购对价,第一类代理问题凸显。此时,股东就会提高所要求的资本回报率,商誉资产比重与权益资本成本正相关。据此推断,商誉净值对权益资本成本的影响可能存在先降后升的关系。另外,使用GW回归时,国有组GW的回归系数显著大于非国有组GW的回归系数(chi2=11.06,p=0.001);使用GW_dum回归时,两组的回归系数差异不显著(chi2=0.04,p=0.842),这说明国有企业股东对商誉资产比重的负面反应更为显著,而对于企业是否拥有商誉,国有企业股东和非国有企业股东的反应无明显区别。

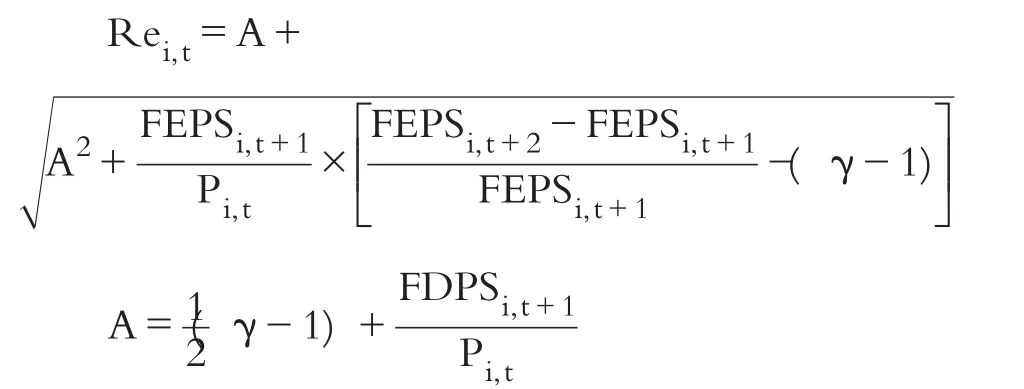

2.商誉资产、管理层权力和权益资本成本的回归分析。如前所述,商誉净值与权益资本成本存在显著的正向关系。那么,管理层权力是否可以起到一定程度的调节作用?理论上而言,管理层权力越大的企业,其商誉净值对权益资本成本的影响应该更为显著。因此,本文进一步探讨商誉净值与权益资本成本的关系,在模型中加入管理层权力(Power)以及商誉净值和管理层权力的交乘项(GW×Power),再次进行回归。结果如表5所示。

表3 单变量分析

表4 商誉资产和权益资本成本回归分析

表 5 中第(1)(3)(5)列为仅加入 Power的回归结果,其中,Power的回归系数仅在全样本以及非国有企业中显著为正,并且商誉净值(GW)回归系数的正负性和显著性均未发生变化。第(2)(4)(6)列为加入Power以及GW×Power的回归结果,显然,GW×Power的回归系数仅在第(4)列中显著为正,即在管理层权力较大的国有企业中,商誉净值和权益资本成本显著正相关,而在其他情况下两者的关系均不显著。因此,管理层权力可以起到一定程度的调节作用,但作用相对有限。

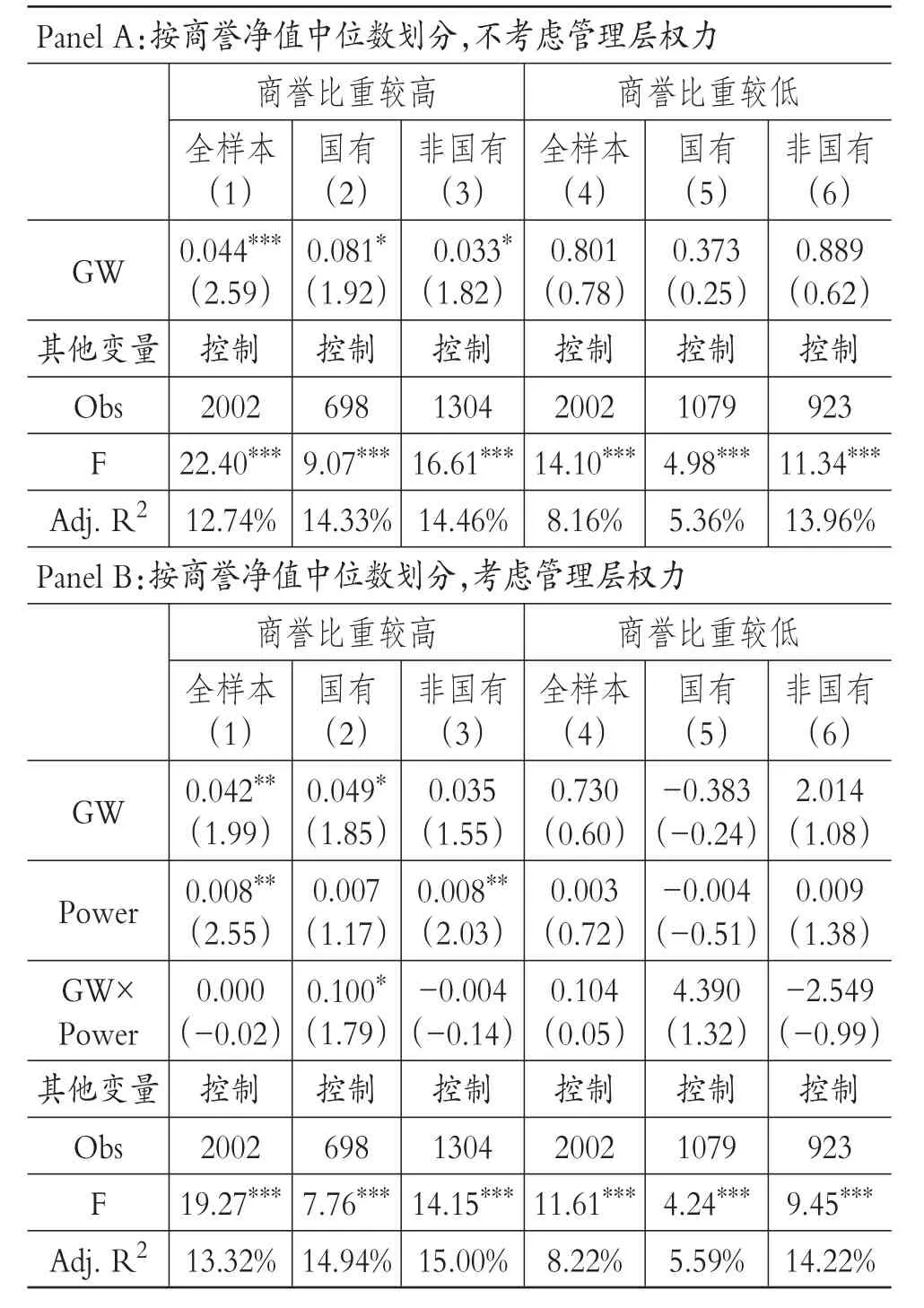

3.进一步检验。如前所述,股东在一定程度上认可企业并购带来的积极作用,有商誉资产的企业,其权益资本成本较低;然而,过多的、不必要的商誉又是第一类代理问题的体现,商誉资产比重与权益资本成本正相关。据此推断,商誉净值对权益资本成本的影响可能存在先降后升的关系,股东可以接受金额适当、数量合理的商誉,但是对不必要的巨额商誉则持否定的态度。因此,本文进一步探讨商誉净值和权益资本成本正相关的形成机制,首先选取商誉净值不为零(GW_dum=1)的样本,再按照商誉净值(GW)的中位数对样本进行分组,若高于中位数,则视为“商誉比重较高”,反之则视为“商誉比重较低”,回归结果如表6所示。

表6中Panel A列示了不考虑管理层权力的回归结果。其中,GW的回归系数在商誉比重较高的三组中均显著为正,在商誉比重较低的三组中则均不显著,即投资者对较多的、不必要的商誉有着负面的反应;对正常的、数量合理的商誉,反应则不明显。因此,股东具有识别不必要巨额商誉的能力,并且可以及时做出市场反应。Panel B则将管理层权力考虑在内,其中GW×Power的回归系数仅在商誉比重较高的国有企业组显著为正,说明管理层权力仍然可以起到一定程度的调节作用,商誉对权益资本成本的影响,在商誉比重较高、管理层权力较大的国有企业中更为明显。

五、稳健性检验

本文采用以下三种方式进行稳健性检验:

1.使用OJ模型重新计算权益资本成本。具体计算方法如下:

其中:Rei,t为i样本t年的权益资本成本;FEPSi,t+2和FEPSi,t+1分别为i样本t+2年和t+1年的预计每股收益;FDPSi,t+1为i样本t+1年的预计每股股利;Pi,t为i样本t年末的股票收盘价;γ-1为宏观经济的长期增长率。本文借鉴沈红波[48]的研究,取γ-1=5%,并取FDPSi,t=k×FEPSi,t+1,k为过去三年的平均股利支付率。将重新计算的权益资本成本代入各个模型进行回归,结果无明显变化。

表5 商誉资产、管理层权力和权益资本成本回归分析

2.剔除2008年的样本。受到2008年金融危机的影响,企业的各项生产经营活动均受到一定程度的影响,可能产生异常值。将2008年样本剔除后,仅对2009~2016年样本进行回归,结论仍然与前文保持一致。

3.重新缩尾,再次进行回归。将所有连续变量在2.5%和97.5%,以及5%和95%的分位上重新缩尾,再次进行回归。实际回归结果与前文相比无明显变化。

六、结论

本文以2008~2016年A股市场非金融类上市公司的7672个观测值为样本,研究发现存在期末商誉资产的公司,其权益资本成本相对较低,然而商誉资产的金额与权益资本成本正相关,并且在国有企业中更为显著,据此推断商誉对权益资本成本的影响存在先降后升的趋势。考虑管理层权力后,发现管理层权力仅在国有企业中存在一定的调节作用,管理层权力较大的国有企业,商誉对权益资本成本的影响更显著。进一步研究发现,股东可以识别不必要的巨额商誉,并且做出负面的市场反应;对于正常的、金额合理的商誉,反应则不明显。

已有文献很少对商誉资产和权益资本成本之间的关系进行研究,本文研究则发现两者存在正向联系,从而丰富了商誉资产经济后果的相关文献。同时,本文发现管理层权力在商誉资产和权益资本成本之间存在一定程度的调节作用,这也证实了限制管理层权力(尤其是国有企业管理层)在公司治理机制中的重要意义。

当然,本文也存在一些不足。本文没有将商誉资产细分为“本期新增商誉”和“本期减少商誉”,也没有考虑商誉净值的变动情况。另外,研究所采用的“商誉净值”直接从财务报表中取得,没有按照Henning等[12]所提出的标准对商誉净值再次进行细分,也就无法得知商誉资产对权益资本成本的作用路径。这些可在未来的研究中进一步完善。

表6 进一步检验

[1] Zining Li,Pervin Shroff,Ramgopal Venkataraman et al..Causes and Consequences of Goodwill Im⁃pairment Losses[J].Review of Accounting Stud⁃ies,2011(16):745 ~ 778.

[2] 曲晓辉,卢煜,汪健.商誉减值与分析师盈余预测——基于盈余管理的视角[J].山西财经大学学报,2016(4):101~113.

[3] 曲晓辉,卢煜,张瑞丽.商誉减值的价值相关性——基于中国A股市场的经验证据[J].经济与管理研究,2017(3):122~132.

[4] Karthik Ramanna,Ross Watts.Evidence on the Use of Unverifiable Estimates in Required Good⁃will Impairment[J].Review of Accounting Stud⁃ies,2012(17):749 ~ 780.

[5] 卢煜,曲晓辉.商誉减值的盈余管理动机——基于中国A股上市公司的经验证据[J].山西财经大学学报,2016(7):87~99.

[6] 徐经长,张东旭,刘欢欢.并购商誉信息会影响债务资本成本吗?[J].中央财经大学学报,2017(3):109~118.

[7] 黄少安,张岗.中国上市公司股权融资偏好分析[J].经济研究,2001(11):12~20.

[8] 阎达五,耿建新,刘文鹏.我国上市公司配股融资行为的实证研究[J].会计研究,2001(9):21~27.

[9] Stewart Myers.The Capital Structure Puzzle[J].Journal of Finance,1984(3):574 ~ 592.

[10] StewartMyers,NicholasMajluf.Corporate Financing and Investment Decisions When Firms Have Information That Investors do Not Have[J].Journal of Financial Economics,1984(2):187~ 221.

[11] Todd Johnson,Kimberley Petrone.Commentary:Is Goodwill an Asset?[J].Accounting Hori⁃zons,1998(3):293 ~ 303.

[12] Steven Henning, Barry Lewis, Wayne Shaw.Valuation of the Components of Purchased Good⁃will[J].Journal of Accounting Research,2000(2):375~386.

[13] Ulrike Malmendier,Geoffrey Tate.Who Makes Acquisitions?CEO Overconfidence and the Mar⁃ket′s Reaction[J].Journal of Financial Economics,2008(1):20~43.

[14] Stephen Ferris, Narayanan Jayaraman, Sanjiv Sabherwal.CEO Overconfidence and International Merger and Acquisition Activity[J].Journal of Financial and Quantitative Analysis,2013(1):137 ~164.

[15] 黄群慧,孙亮,张娟.国有企业并购中“自大效应”的量化研究[J].经济与管理研究,2015(6):104~111.

[16] 郑海英,刘正阳,冯卫东.并购商誉能提升公司业绩吗?——来自A股上市公司的经验证据[J].会计研究,2014(3):11~17.

[17] 王文姣,傅超,傅代国.并购商誉是否为股价崩盘的事前信号?——基于会计功能和金融安全视角[J].财经研究,2017(9):76~87.

[18] 林建秀.自创商誉、外购商誉和负商誉辨析[J].厦门大学学报(哲学社会科学版),2005(5):109~114.

[19] 杜兴强,杜颖洁,周泽将.商誉的内涵及其确认问题探讨[J].会计研究,2011(1):11~16.

[20] 叶会,李善民.企业并购理论综述[J].广东金融学院学报,2008(1):115~128.

[21] 吕忠宏,范思萌.并购商誉对企业财务业绩的影响——基于上市公司的经验数据[J].东南大学学报(哲学社会科学版),2016(S2):17~20.

[22] 傅超,王靖懿,傅代国.从无到有,并购商誉是否夸大其实?——基于A股上市公司的经验证据[J].中国经济问题,2016(6):109~123.

[23] 郭雪萌,余瑞娟.商誉能否反映企业超额收益能力[J].北京交通大学学报(社会科学版),2016(1):87~97.

[24] 胡燕,张新妍,纪若雷.合并商誉的价值相关性研究——基于A股上市公司2007~2010年的数据分析[J].北京工商大学学报(社会科学版),2012(5):72~78.

[25] 杜兴强.商誉的性质及对权益计价的影响——理论分析与基于企业会计准则(2006)的经验证据[C].商誉会计研讨会论文集,2010.

[26] 卢煜,曲晓辉.商誉减值与高管薪酬——来自中国A股市场的经验证据[J].当代会计评论,2016(1):70~88.

[27] 李小荣,董红晔.高管权力、企业产权与权益资本成本?[J].经济科学,2015(4):67~80.

[28] Hanwen Chen,Jeff Zeyun Chen,Gerald Lobo,Yanyan Wang.Effects of Audit Quality on Earn⁃ings Management and Cost of Equity Capital:Evi⁃dence from China[J].Contemporary Accounting Research,2011(3):892~925.

[29] 肖作平.终极所有权结构对权益资本成本的影响——来自中国上市公司的经验证据[J].管理科学学报,2016(6):72~86.

[30] 权小锋,吴世农.CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究[J].南开管理评论,2010(4):142~153.

[31] Sidney Finkelstein,Power in Top Management Teams Dimensions,Measurement and Validation[J].The Academy of Management Journal,1992(3):505~538.

[32] 权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11):73~87.

[33] Renee Adams,Heitor Almeida,Daniel Ferreira.Powerful CEOs and Their Impact on Corporate Performance[J].The Review of Financial Studies,2005(4):1403 ~ 1432.

[34] 王茂林,何玉润,林慧婷.管理层权力、现金股利与企业投资效率[J].南开管理评论,2014(2):13~22.

[35] 陈艳,樊星,程媛.CEO权力强度、过度自信与财务报告舞弊[J].现代财经(天津财经大学学报),2017(10):78~89.

[36] Charles Ham,Mark Lang,Nicholas Seybert,Sean Wang.CFO Narcissism and Financial Reporting Quality[ J].JournalofAccounting Research,2017(5):1089~ 1135.

[37] Nihat Aktas, Eric de Bodt, Helen Bollaert,Richard Roll.CEO Narcissism and the Takeover Process:From Private Initiation to Deal Comple⁃tion[J].Journal of Financial and Quantitative Anal⁃ysis,2016(1):113 ~ 137.

[38] William Sharpe.Capital Asset Prices:A Theory of Market Equilibrium under Conditions of Risk[J].Journal of Finance,1964(3):425 ~ 442.

[39] Stephen Ross.The Arbitrage Theory of Capital Asset Pricing[ J].Journal of Economic Theory,1976(13):341~ 360.

[40] Eugene Fama,Kenneth French.Common risk factors in the returns on stocks and bonds[J].Jour⁃nal of Financial Economics,1993(1):3 ~ 56.

[41] William Gebhardt, CharlesLee, Bhaskaran Swaminathan.Toward an Implied Cost of Capital[J].Journal of Accounting Research,2011(1):135~176.

[42] Peter Easton.PE Ratios,PEG Ratios,and Estimating the Implied Expected Rate of Return on Equity Capital[J].The Accounting Review,2004(1):73~95.

[43] James Ohlson,Beatee Juettner-Nauroth.Expected EPS and EPS Growth as Determinants of Value[J].Review of Accounting Studies,2005(10):349~365.

[44] Edwin Elton.Expected Return,Realized Return,and Asset Pricing Tests[ J].Journal of Finance,1999(4):1199 ~ 1220.

[45] 毛新述,叶康涛,张頔.上市公司权益资本成本的测度与评价——基于我国证券市场的经验检验

[J].会计研究,2012(11):12~22.

[46] Jeong-Bon Kim,Haina Shi,Jing Zhou.International Financial Reporting Standards,Institutional Infrastructures,and Implied Cost of Equity Capi⁃tal around the World[J].Review of Quantitative Finance and Accounting,2014(42):469~507.

[47] 卢锐,魏明海,黎文靖.管理层权力、在职消费与产权效率——来自中国上市公司的证据[J].南开管理评论,2008(5):85~92.

[48] 沈红波.市场分割、跨境上市与预期资金成本——来自Ohlson-Juettner模型的经验证据[J].金融研究,2007(2):146~155.