行业与区域视角下的债券信用风险度量

——基于LJD-KMV模型的实证研究

2018-07-07杨柳勇博士生导师王礼月

杨柳勇(博士生导师),王礼月

随着债券市场的“刚兑”被打破,债券市场违约事件逐渐增多,债券市场的信用风险日渐引起人们的关注。本文以信用债为切入点,聚焦我国信用市场发展中的风险暗礁。梳理自2006年以来市场上(包括公司债、企业债、短融中票)的信用风险事件,可以看到,我国第一次信用风险的集中爆发是在2012年,主要涉及钢铁、采矿、房地产等行业。之后的四年内,我国每年的风险事件数量都保持高位,而2016年是信用债的违约高峰。从结构上看,超日债兑付危机爆发之后,债券违约事件成为主流,违约主体和金额不断增多,违约行业也由光伏产业向其他行业扩散。自2012年以来,产能过剩行业内信用事件频发,引起了社会各界极大的关注。因此正确识别发债主体的信用风险,重点关注风险较大的行业与区域内的债务主体,对正确判断、防范和预测未来的违约风险有至关重要的意义。

一、文献综述

研究信用风险的结构模型将公司的资产价值模型化后与违约风险相关联,主要有KMV模型、摩根的信用度量模型、瑞士信贷银行的Credit Risk+模型和麦肯锡公司的Credit Portfolio View模型。KMV模型是国内外研究信用风险的结构模型中最常用的一种。KMV模型结合债务主体的财务数据和资本市场信息,准确反映其信用状况,是分析债券主体信用风险行业特征与区域特征的有效工具。国内外大量学者对KMV模型的适用性和准确度进行了研究。Stefan Blochwitz、Thilo Liebig和Mikael Nyberg[1]检验了KMV模型识别德国公司信用风险的准确度,认为该模型是分析信用风险的可靠方法。杨星、张义强[2]与赵保国、龙文征[3]以沪深股市ST公司和非ST公司为研究对象,发现KMV模型能够较准确地区分ST公司和正常公司的信用风险。沈航、徐林峰[4]将25家ST公司被ST前三年的违约距离进行纵向比较,发现其信用状况逐年恶化,说明KMV模型对上市公司信用状况变化有一定预测能力。王秀国、谢幽篁[5]计算了公司资产价值的条件在险值(CVAR),并利用GARCH(1,1)模型估计资产价值的波动率,发现扩展的KMV模型更具意义。蒋彧、高瑜[6]运用指数平滑的方法估计资产价值的增长率,通过修正的KMV模型计量2014年国内上市公司全样本的信用风险,检验结果表明扩展后的模型识别风险的能力较好。马若微、张微、白宇坤[7]对违约点进行修正,发现当违约点=短期负债+0.1×长期负债时,KMV模型识别信用风险的能力最强。陈艺云[8]基于违约距离模型计算预期违约率,通过Cox比例风险模型检验了预期违约率与公司主体评级、债券评级之间的相关性,发现预期违约率与主体评级存在明显的正相关关系,与债券评级不存在显著相关性。

传统KMV模型假设资产价格是遵循布朗运动的,然而现实中经济、政治等多方面的突变会使资产价格发生跳跃,偏离随机游走的平滑变动。

Press[9]最早将跳跃因子引入描述资产价格变化的模型中,假设引起跳跃的信息服从Poisson过程,跳跃的幅度服从对数分布,提出了跳跃—扩散模型。朱慧明、黄超和郝立亚[10]提出用贝叶斯跳跃厚尾随机波动模型来刻画金融市场中的跳跃,通过实证研究发现中国和美国的股票市场在金融危机的背景下都有明显的波动持续性和跳跃—扩散特征。Chistof⁃fersen、Jacobs和Ornthanalai[11]构建了模型来检验标普500指数是否存在跳跃,发现跳跃模型的拟合效果显著优于未考虑跳跃的模型,表明标准普尔指数存在跳跃行为。这些研究证明资产价格确实存在跳跃行为。

唐齐鸣、黄冉[12]根据Merton[13]的期权定价思想,推导出跳跃扩散过程的期权定价公式,利用半不变量估计法进行计算,发现跳跃扩散模型能更好地识别上市公司的违约风险。李彦、童霞[14]基于纯扩散模型推导出跳跃—扩散模型及到期违约率,运用两种模型分别估计上市公司的参数,发现运用跳跃—扩散模型估计跳跃幅度方差大的公司的信用风险误差较小。以上研究说明将资产价格跳跃引入KMV模型确实可以更准确地度量公司的违约风险。

综上所述,将KMV模型作为度量信用风险的一种结构模型的研究主要集中在两个方向:一是探讨模型的适用性并运用模型来计量上市公司的信用风险,KMV模型由于具有数据易得性、时效性等优势,在我国具有推广运用的基础。二是对KMV模型的某些参数加以改进,其中对违约点和股权波动率修正的研究较多。

此外,已有研究发现金融资产的价格确实存在跳跃性,在计量上市公司的信用风险时将其纳入模型,可以提升模型的准确度。现有研究中有学者将Merton正态跳跃扩散模型与KMV模型结合,修正传统KMV模型关于资产价格遵循Brown扩散的假设。为了使信用风险的计量模型更合理,本文将Merton正态跳跃扩散模型的推广模型——Kou双指数跳跃—扩散模型与KMV模型相结合,构建一个包含资产价格跳跃的LJD-KMV模型。

二、模型构建

(一)含资产价值跳跃的期权定价模型

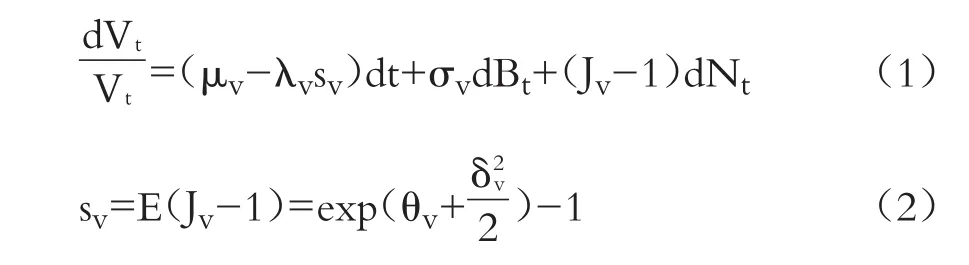

假设引起股票价值跳跃的信息符合Possion过程,在Merton正态跳跃—扩散模型[13]的基础上,股票价格在风险中性条件下满足以下的跳跃扩散微分方程:

上式中:μv是股票的期望收益,σv是股票价格未发生跳跃时的波动率,均为常数;Bt为实际概率P下的标准布朗运动;用参数为λv的泊松过程Nt描述股票价值的随机跳跃过程,即(n=0,1,2,…)。其中:λv是常数;n表示市场信息使得公司资产价值跳跃的次数;Jv表示发生跳跃时的跳跃幅度,服从对数分布,即Ln(Jv)~N(θv,)。

设Wt是风险中性条件下的标准布朗运动。根据Girsanov定理可将原微分方程(1)改写成含资产价值跳跃的股票价格在风险中性条件下的微分方程:

式(3)的随机指数解是:

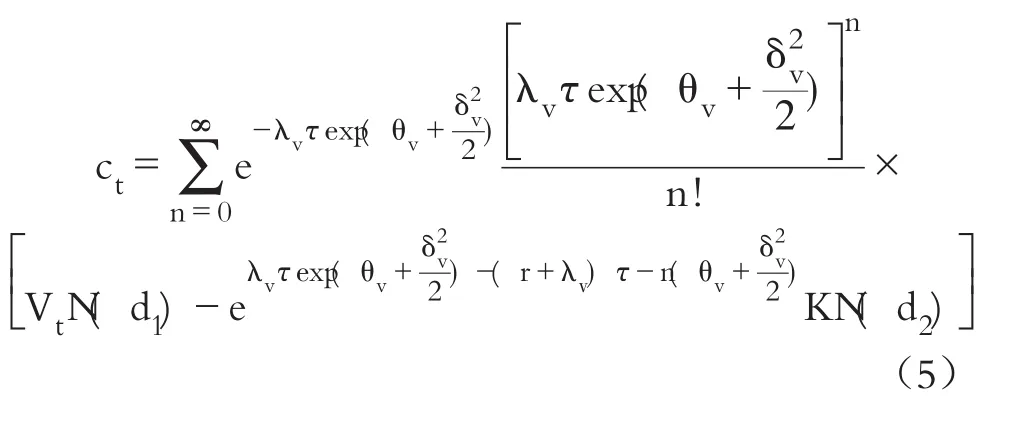

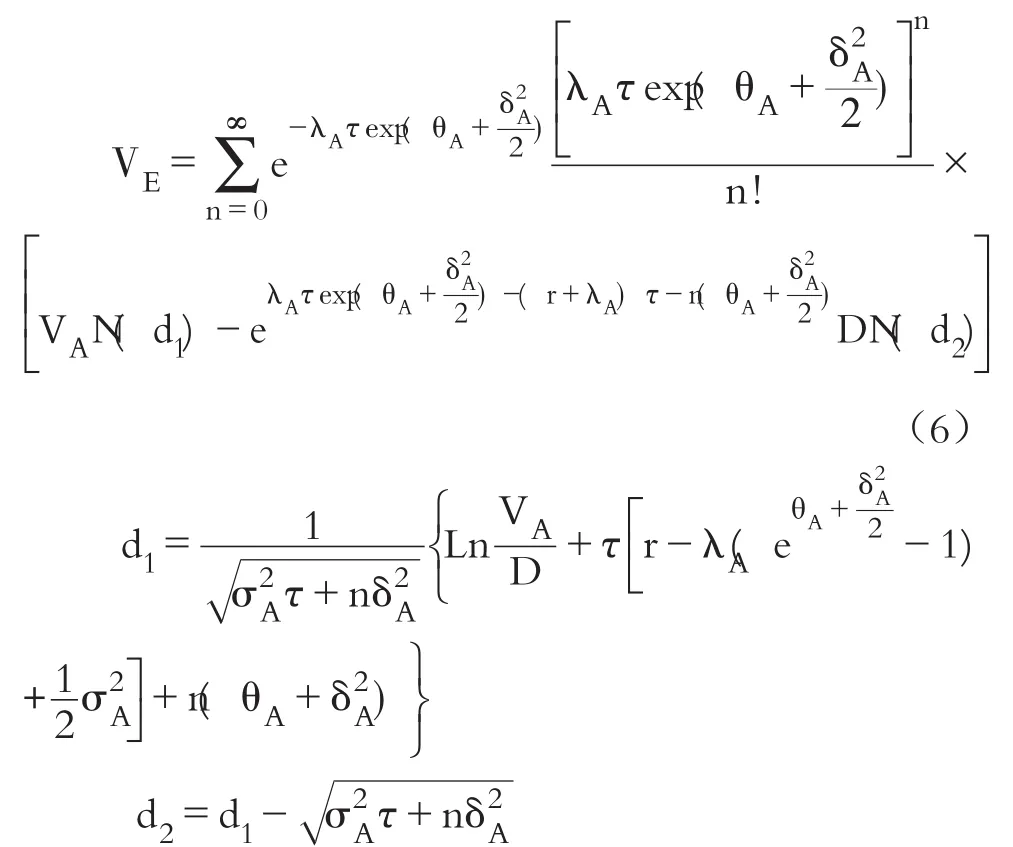

假设执行价K、到期日T、到期期限τ=T-t的欧式看涨期权的标的资产符合含价值跳跃的期权定价模型,根据式(4)和式(2)得到期权定价公式:

(二)构建LJD-KMV模型

1.公司资产价值VA和波动率σA、δA的计算。以上述含资产价值跳跃的期权定价模型为基础,把公司的股权价值看作一个以公司资产为标的、总负债账面价值为执行价格的看涨期权,则公司的股权价值可以由下式确定:

其中:VA为公司的资产价值;VE为公司的股权价值;D为公司负债的账面价值。

由于不存在无风险套利,运用伊藤引理可知:

上述模型包含的参数中:债务剩余期限τ假定为1年;无风险利率r取对应的一年期固定存款的基准利率;股权价值VE=流通股平均收盘价×流通股股本+每股净资产×限售股股本。

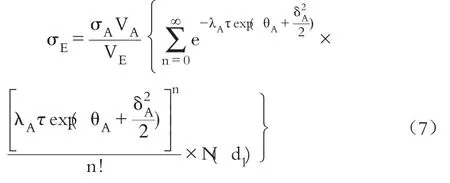

由于存在资产价值跳跃,此时公司资产的波动率由布朗运动的波动率与跳跃波动率构成,公司资产A和股权价值E的方差公式如下:

根据Leland[15]的实证研究结果:

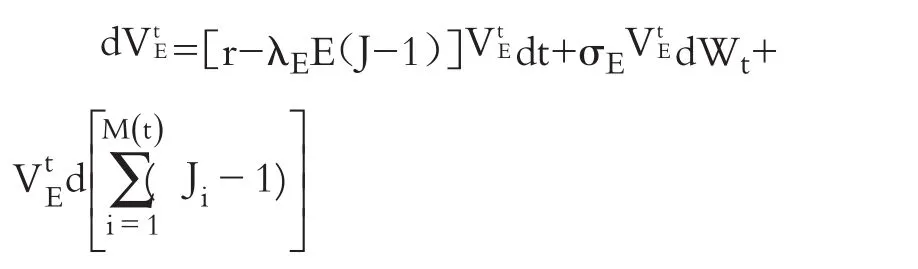

根据式(3),资产价格在风险中性条件下的微分方程为:

相应地,股权价格在风险中性条件下的微分方程为:

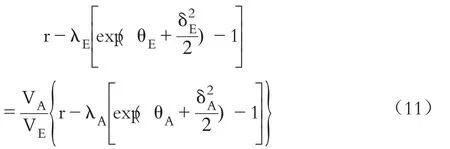

风险中性条件下,μA和μE分别对应r-λAE(J-1)与r-λEE(J-1),结合式(6)、(7),资产价格跳跃波动率与股权价格跳跃波动率之间的关系可以表述为:

本文构建的LJD-KMV模型包含了公司资产与股权的关系方程、资产的Brown波动率与股权的Brown波动率的关系方程、资产的跳跃波动率与股权的跳跃波动率的关系方程,即模型是由式(6)、(7)、(11)构成的联立方程组。利用Matlab求解方程组,即可计算出公司的资产价格与资产价格的Brown波动率和跳跃波动率。

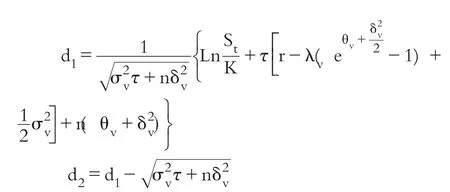

2.违约距离DD的计算。违约距离DD是公司资产未来市场价值的期望值到违约点DP间的距离,它以要达到违约点资产价值需下降的百分比对于标准差的倍数来表示。具体的计算公式如下:

违约点DP=流动负债+0.5×长期负债,VA和σTA通过相关参数估计得到。

预期违约率EDF=P(E(VA)<DP)=N(-DD)

预期违约率等于公司资产价值VA在债务到期日小于违约点DP的概率,是一个理论值。我国虽然近几年来开始出现债券违约的风险事件,但是至今尚未建立关于公司的违约数据库,难以获得公司的实际违约率数据。我国的国情与国外也存在差异,无法直接套用国外的实际违约率数据,因此本文直接采用违约距离DD这一指标来计量上市公司的违约风险。

违约距离越大,说明公司到期偿还债务的可能性越大,发生违约的可能性越小,该公司的信用风险越小;反之则信用风险越大。

3.相关参数估计。对于式(6)、(7)中的参数,参考唐齐鸣、黄苒[12]的研究作出以下假设:公司资产价值和股权价值面临的跳跃风险相同,即λA=λE;使得公司资产价值和股权价值发生跳跃的消息(好坏消息)的概率分布对称,即θA=θE=0;假设公司资产收益率跳跃幅度的方差小于布朗运动的方差,即<。

估计股权价值VE波动的相关参数时,有一般矩方法、累积矩估计、MCMC方法等,Sorensen[16]证明了对于大样本极大似然估计(MLE)是最有效的。因为在正则条件下,参数估计一致、渐近正态且渐近有效,所以本文选择极大似然估计法。令Si为公司股票的每日收盘价,则股票的日对数收益率xi=Ln(Si+1/Si)。股票收益率的概率密度函数为:

对数似然函数为:

本文通过极大似然估计法(MLE)估计出λE和δE,代入式(9)计算出σE。对于式(9)中的股权价值波动率σTE,将股票日周期的对数收益率的波动率,乘以一年的实际交易日天数,从而得出年波动率σTE。

三、实证研究

(一)样本选择与数据处理

本文选取A股2012~2016年发行公司债、中期票据、短期融资券、超短期融资债券的上市公司为研究对象,主要涉及钢铁、石油、煤炭、水泥和有色金属五个典型的过剩产能行业,剔除信用评级、收盘价等数据不全的公司,共筛选出57家上市债务主体。文中所有数据均来自Wind数据库。

1.债务期限t,无风险利率r的确定。相较于国债利率,目前我国央行发布的基准利率影响更广,因此本文选取央行发布的一年期定期整存整取利率作为LJD-KMV模型中的无风险利率r。2012~2016年央行对一年期定期整存整取的存款利率进行了数次调整(见表1)。为了得到一个常数r,本文对调整过的存款利率进行均值处理,可得2012~2016年的无风险利率分别为3.25%、3%、2.875%、2.125%、1.5%。

表1 一年期定期整存整取利率

2.股权市场价值E的确定。2007年股权分置改革以后,上市公司的股票分为流通股和限售股,限售股由股权改革之前的非流通股转化而来。本文参考上市公司中的非流通股定价,以每股净资产作为限售股的价格,得到股权市场价值E的计算公式:

(二)股价跳跃风险分析

本文先根据2012~2016年的股票日收盘价计算出对数收益率,再利用极大似然法(MLE)估计跳跃风险的参数λE和 ,然后计算出λE,以此来分

3.股权波动率σE的确定。股权波动率根据上市公司股价的历史波动数据进行估计,用股票的历史收盘价来估计股权年化波动率。析上市公司股票价格的跳跃行为。

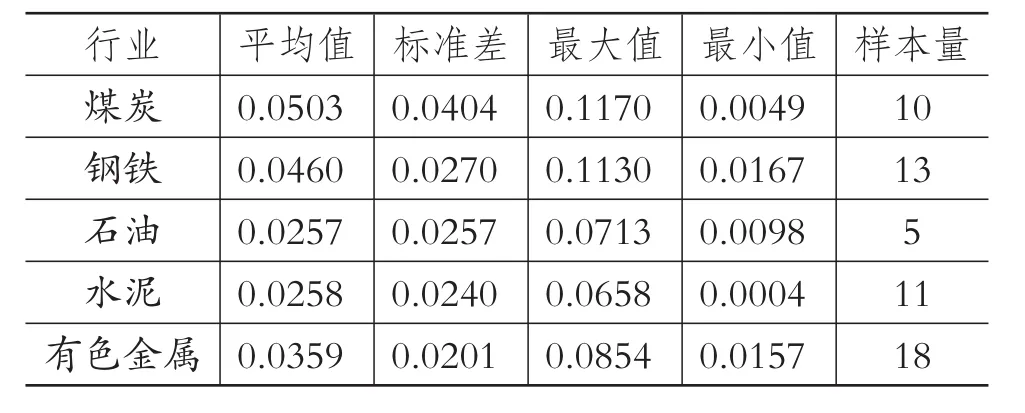

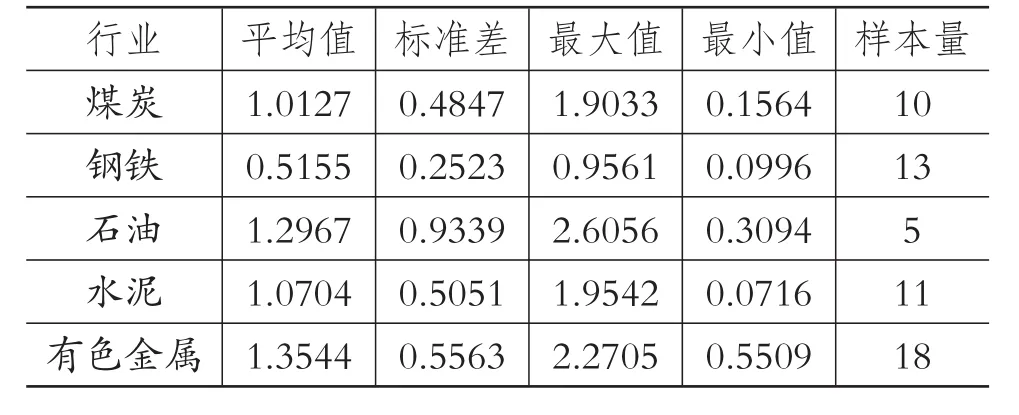

表2 行业跳跃风险λEδ2E的统计性描述

由表2可知,煤炭、钢铁行业上市公司股价跳跃风险较大,石油、水泥行业股价跳跃风险较小,有色金属行业处于中等水平。钢铁、煤炭行业由于产能过剩问题较为突出,公司的经营风险和系统性风险较大,过剩产能和库存压力不能高效地转化为利润,使得公司资金流紧张。石油行业盈利能力改善主要得益于三个原因:一是原油价格反弹;二是成品油库存有所下降;三是成品油定价机制的国际化、规范化使得跳跃风险降低。水泥行业由于原材料价差增大和下游需求增多的影响,行业盈利能力有所增强、信用展望比较稳定。

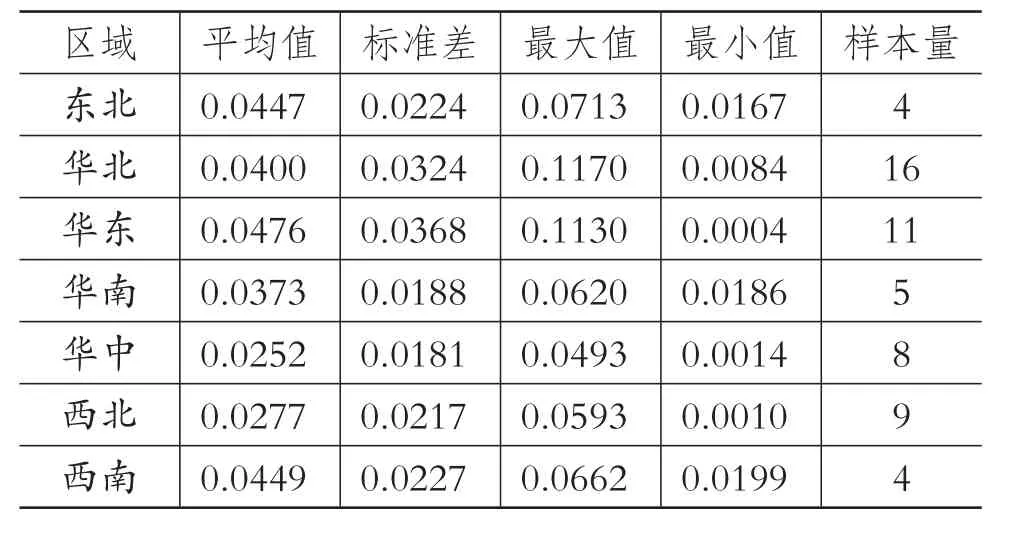

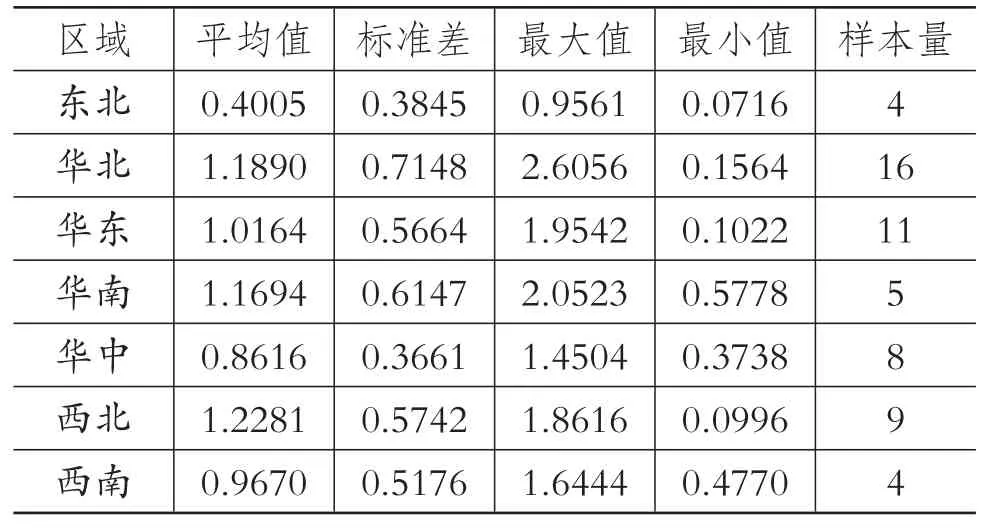

表3 区域跳跃风险λE的统计性描述

表3 区域跳跃风险λE的统计性描述

样本量4 16 11区域东北华北华东华南华中西北西南平均值0.0447 0.0400 0.0476 0.0373 0.0252 0.0277 0.0449标准差0.0224 0.0324 0.0368 0.0188 0.0181 0.0217 0.0227最大值0.0713 0.1170 0.1130 0.0620 0.0493 0.0593 0.0662最小值0.0167 0.0084 0.0004 0.0186 0.0014 0.0010 0.0199 5 8 9 4

由表3可知,西南、东北、华东、华北地区上市公司股价跳跃风险较大,华中、西北地区股价跳跃风险较小,华南地区处于中等水平。

西南地区自然资源并不丰富,该地区的经济不发达,交通条件不便利,区域内产业基础不扎实;东北地区作为处于转型期的老工业基地,许多体制性、结构性等深层次矛盾仍然存在,制约着地区的经济发展;华东地区虽然整体经济发展水平较高,但是债务主体比较集中,且制造型、贸易型企业较多,容易受到经济环境变化的影响,从而导致公司利润萎缩、流动性紧张,影响偿债能力;华北地区的几个省份都是能源供应大省,受到全球能源价格下跌的冲击较大,且服务业和新兴产业发展滞后,贸易条件也不佳。上述四个区域的上市公司在受到经济、政治等各方面突发事件的冲击时,股价跳跃风险较大。华中地区依托地理位置优势,经济发展水平处于提升阶段,发展势头较好,区域内上市公司股价跳跃风险较小。华南地区经济发展较好,具有持续增长的动力,上市公司的股价较为稳定,跳跃风险处于中等水平。

(三)债券信用风险分析

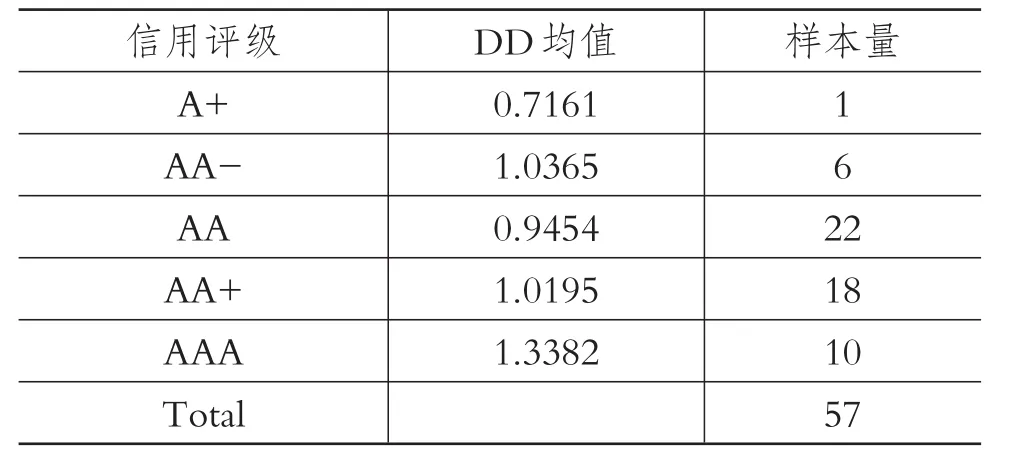

1.LJD-KMV模型度量效果检验。筛选出的57家上市公司的债券信用评级共有A+、AA、AA-、AA+、AAA五种,为了验证模型的有效性,对属于不同信用评级的上市公司的违约距离DD进行均值比较,观察各组别的均值是否具有显著性差异。上市公司的违约距离DD计算结果如表4所示。

表4 上市公司违约距离统计

从表4可以看出,57家上市公司中属于不同信用评级的公司的违约距离的组间均值并不相等。为了比较不同信用等级公司的违约距离DD是否具有显著性差异,需对各评级上市公司违约距离DD的差异进行检验。由于非参数检验对样本总体没有正态分布的限定,且公司信用评级分组存在多个组别,因此,本文选用Kruskal-Wallis方法来检验各组违约距离平均值是否具有显著差异。

其中:Nj对应每组的样本容量;N为k组样本的容量之和,将k组样本合并后排序;Rj为每组新序号值之和。

原假设:不同评级公司的违约距离均值不存在显著差异。在5%的置信水平下,p=0.1989>0.05,无法拒绝原假设。而根据模型设定,信用等级越高的企业,其违约距离应该越大。表4显示,对评级为A+、AAA的公司,违约距离的大小与其评级一致,但是评级为AA-、AA、AA+的三组公司的违约距离均值的大小与评级高低并不一致,即违约距离均值并未随着评级的增高而变大,这与检验结果一致。究其原因,可能是目前我国的信用评级制度仍较多运用定性方法分析信用风险,在准确反映债券的信用风险方面存在一定的局限性,因此会出现某些信用评级与违约距离DD不相符的情况。

表5 上市公司违约距离再分组统计

为了尽量消除这种情况带来的误差,考虑到AA+评级的公司与AA评级的公司信用风险水平相近,将4个信用评级归为3组,AAA为第一组,AA-、AA合并为第二组,A+为第三组,比较这三组公司的违约距离DD的均值,对这三组公司的违约距离进行Kruskal-Wallis非参数检验。在5%的置信水平下,p=0.048<0.05,说明上述分组方法下各组违约距离的均值具有显著差异。结合表5可知,不同评级上市公司的违约距离DD具有显著差异,且均值随信用评级的增高而变大,说明本文构建的LJD-KMV模型可以有效计量我国上市公司的债券信用风险,信用评级越低,违约距离越小,公司违约风险越大。

表6 行业违约距离DD的统计性描述

由表6可知,五个产能过剩行业中,钢铁行业的债券信用风险显著大于其他行业,其次是煤炭行业和水泥行业,石油和有色金属行业债券信用风险相对较小。钢铁行业是典型的产能过剩行业,资本结构中负债占比较高,偿债压力大,债券信用风险较高,虽然供给侧改革消化了过剩产能,但同时也提高了对行业保护环境方面的门槛要求,大大增加了公司的经营成本,公司经营压力增大。在我国经济增速逐步放缓走向平稳的背景下,如果钢铁行业的经营状况和盈利能力不能得到很好的改善,那么行业内上市公司极易面临资金紧张的状况,进一步加大偿债压力,提高债务风险,从而发生信用风险事件。煤炭行业由于需求下降、行业景气度不佳等原因,销售利润率和净资产收益率都较低,盈利难度大,债务偿付能力下降,信用风险较大。水泥行业的公司在经营中大多负债水平较高,而偿债能力相对较低,且行业产能过剩也比较严重,当公司盈利难以满足公司负债经营的要求时,信用风险会加大。

表7 区域违约距离DD的统计性描述

由表7可知,东北地区上市公司债券信用风险明显大于其他地区上市公司,其次是华中、西南和华东地区,华南、华北和西北地区上市公司债券信用风险较小。东北地区作为我国处于经济下行通道的老工业基地,其区域内产能过剩行业公司的经营环境存在较多不稳定因素,再加上外部融资难度较大,容易发生风险事件;华中地区虽然拥有良好的经济发展势头,但仍处于成长期,区域内公司经营容易受到经济波动的影响;而华南和华北地区资源相对丰富,且具有区位优势,公司在经营中则具有较强的防范风险的能力,债券信用风险相对较小。

对比不同区域、不同行业上市公司的股价跳跃风险与债券信用风险,钢铁、煤炭行业的股价跳跃风险和债券信用风险都比较高,东北、西南地区的股价跳跃风险和债券信用风险都处于较高水平。由此可知,跳跃风险与信用风险存在一定程度的正相关关系,即上市公司资产价格的跳跃风险较大时,公司的信用风险一般也较大。

四、研究结论、创新与展望

(一)研究结论

本文在传统KMV模型的基础上引入资产价格跳跃行为,基于包含资产价值跳跃的期权模型构建了LJD-KMV模型,选取钢铁、煤炭等五个典型产能过剩行业的57家上市公司为研究对象,通过极大似然估计法(MLE)计算上市公司股票的跳跃风险,再根据LJD-KMV模型求解违约距离DD。通过实证研究发现,LJD-KMV模型对上市发债主体的信用风险具有较强解释力,并分析了不同行业、不同区域债务主体的股价跳跃风险和债券信用风险特征,主要结论如下:

从行业角度来看:产能过剩行业中,煤炭、钢铁行业上市公司的股价跳跃风险较大,石油、水泥行业公司的股价跳跃风险较小,有色金属行业处于中等水平;钢铁行业的债券信用风险最大,其次是煤炭行业和水泥行业,石油和有色金属行业债券信用风险相对较小。

从区域角度来看:产能过剩行业中,西南、东北、华东、华北地区上市公司股价跳跃风险较大,华中、西北地区上市公司股价跳跃风险较小,华南地区处于中等水平;东北地区上市公司债券信用风险最大,其次是华中、西南和华东地区,华南、华北和西北地区上市公司债券信用风险较小。

(二)研究创新

基础KMV模型没有考虑资产价格的跳跃,假设资产价格遵循的是布朗运动,这种简化的假设并不符合实际。本文在传统KMV模型的基础上,引入双指数跳跃—扩散过程,构建了更合理的LJDKMV模型,在理论上对基础KMV模型进行了扩充。

本文选取上市的发债主体为研究对象,运用包含资产价格跳跃的LJD-KMV模型计量其违约风险,为债务主体的债券信用风险研究提供了一种有效的量化研究方法。与已有文献从公司个体角度分析不同,本文从行业角度和区域角度分别计量了上市公司的股价跳跃风险和债券信用风险,为信用风险研究提供了一个新视角。

(三)研究不足与展望

本文仍有不足之处有待改进:在研究过程中没有考虑事件冲击对违约距离DD的影响,因此信用风险研究可能成为未来的一个重要方向。具体可以将研究范围拓展到更多样本的时间序列,分析评级调整、风险事件、利润波动等事件冲击如何引起违约距离的变化,也就是将LJD-KMV模型的运用拓展到事件冲击引起的信用评级迁移、信用风险变化研究等方面。

[1] Stefan Blochwitz,Thilo Liebig,Mikael Nyberg.Benchmarking deutsche bundesbank′s default risk model,the KMV private firm model and common financial ratios for German corporations[J].Super⁃vision,2000(10):1~14.

[2] 杨星,张义强.中国上市公司信用风险管理实证[J].中国软科学,2004(1):43~47.

[3] 赵保国,龙文征.信用评级中的违约率、违约概率研究[J].中央财经大学学报,2007(1):46~47.

[4] 沈航,徐林锋.KMV模型对中国上市公司信用风险识别能力的实证研究[J].当代经济,2011(6):158~160.

[5] 王秀国,谢幽篁.基于CVaR和GARCH(1,1)的扩展KMV模型[J].系统工程,2012(12):26~32.

[6] 蒋彧,高瑜.基于KMV模型的中国上市公司信用风险评估研究[J].中央财经大学学报,2015(9):38~45.

[7] 马若微,张微,白宇坤.我国上市公司动态违约概率KMV模型改进[J].系统工程,2014(11):28~36.

[8] 陈艺云.中国公司债违约风险度量的理论与实证研究[J].系统工程,2016(1):26~33.

[9] Press S.J..A compound events model for security prices[J].Journal of Business,1967(3):317~335.

[10] 朱慧明,黄超,郝立亚等.基于状态空间的贝叶斯跳跃厚尾金融随机波动模型研究[J].中国管理科学,2010(6):18~25.

[11] Christoffersen P.,Jacobs K.,Ornthanalai C..Dynamicjump intensitiesand risk premiums:Evidence from S&P500 returns and options[J].Journal of Financial Economics,2012(3):447~ 472.

[12] 唐齐鸣,黄苒.中国上市公司违约风险的测度与分析——跳跃扩散模型的应用[J].数量经济技术经济研究,2010(10):101~115.

[13] Merton.On the pricing of corporate debt:The risk structure of interest rates[J].Journal of finance,1974(11):673~684.

[14] 李彦,童霞.基于跳—扩散模型的上市公司违约风险度量[J].南京财经大学学报,2013(2):52~59.

[15] Leland H..Predictions of default probabilities in structural models of debt[J].Journal of Investment Management,2004(2):5~21.

[16] Steen Magnussen,Frank C.Sorensen.Outliers in forest genetics trials:An example of analysis with truncated data[J].Scandinavian Journal of Forest Research,1991(6):335~352.