高管在职消费、独立董事监督与环境信息披露

2018-07-07李若彤教授

李若彤,李 强(教授)

一、引言

在职消费是高管在行使职权、履行职责过程中,所发生的由企业支出的货币消费以及由此派生出的其他消费[1]。与西方国家的企业相比,我国上市公司尤其是国有企业高管的在职消费频繁超出合理水平,呈现出自我激励的高昂成本[2]。而且,高管获得在职消费之后往往会通过“薪酬伪装”来规避外部“愤怒成本”[3]。高管可以利用企业规模扩张、避税等方式为在职消费进行掩饰[4][5]。但是上述掩饰方式通常需要高管付出一定代价,而且被监管部门识破的可能性也较大。那么,是否还存在其他更为便利和隐蔽的方式呢?

笔者认为,环境信息披露有可能成为高管在职消费的掩饰工具。一方面,高质量的环境信息披露有助于改善企业声誉,特别是对于重污染企业而言。在生态文明建设成为全社会共同目标的大背景下,重污染企业的环境表现受到利益相关主体的高度重视,我国政府相关部门近年来也针对重污染行业出台了一系列环境信息披露政策。高管享受在职消费之后,及时、充分的环境信息披露能够帮助其塑造“对社会负责任”的良好形象,从而转移利益相关主体对高管在职消费的关注。另一方面,环境信息披露在我国尚属于自愿性质,并且内容多为文字性叙述,高管对于何时披露、如何披露等具有较大的自由裁量权。可见,出于自利需要,高管既有动机又有能力对环境信息披露质量进行选择。由此引发的问题是:在实践中,高管在职消费越多,为达到掩饰目的,环境信息披露质量是否也越高?

基于以上分析,本文以我国沪深两市A股重污染行业上市公司为样本,实证检验高管在职消费与环境信息披露之间的关系,并探讨独立董事可能发挥的监督作用。

二、文献综述、理论分析及假设提出

(一)文献综述

1.高管在职消费的掩饰工具研究。薪酬契约是公司治理的一个重要方面。高管薪酬通常包括货币薪酬、股权激励等显性薪酬和以在职消费为主的隐性薪酬。长期以来,学者们主要关注显性薪酬对企业社会责任的激励作用[6][7][8],而隐性薪酬(在职消费)较少被探讨。

在职消费是因高管职务需要而引发的消费,在世界各国普遍存在[9]。代理理论认为,高管进行决策时并非总是优先考虑企业整体利益,他们可以通过增加非货币性福利实现自身效应最大化[10]。由于在职消费具有不易被公众察觉、无明确契约规定以及与工作相联系的属性,受到高管的青睐。众多研究发现,高管会采取多种途径为在职消费进行掩饰。Cronqvist等[11]针对瑞典企业的研究表明,享受在职消费的高管倾向于给员工发放较多工资,借此提升员工满意度,获得与员工良好的人际关系,从而减轻员工对高管在职消费的不满情绪。罗宏等[4]基于中国上市公司高管薪酬制度改革背景的研究发现,高管通过企业扩张以避免引起公众非议及薪酬管制,确保了自身收益的增加及持续增长。廖歆欣、刘运国[5]的实证结果表明,激进的避税活动能够增强企业经营结构和财务的复杂性及模糊性,进而提高内外部之间的信息不对称程度,为高管在职消费提供庇护。缪毅、胡奕明[12]进一步研究指出,权力较小的高管往往通过盈余管理虚构业绩的方式进行薪酬辩护,权力较大的高管倾向于通过增加有利业绩指标权重的方式进行薪酬辩护。

2.环境信息披露的动机研究。已有研究认为,环境信息披露是企业高管应对外部压力的一种反应,提供了一种不必改变组织经济模式就可以维持组织合法性的方法,企业为树立良好形象会使用环境信息披露进行合法性管理[13][14][15]。Patten[16]将美国1986年颁布的《应急计划与社区知情权法案》作为合法性压力增加的标志,该法案第一次要求美国制造业企业对有毒化学品排放目录进行披露,研究发现其对企业环境信息披露产生了显著的影响。Frost[17]研究了澳大利亚1998年通过的《公司法》,该法案规定企业应报告所有与环境规制有关的环境信息,对比法案实施前后两个报告周期的年报后发现,企业披露的环境信息数量和质量均明显提升。毕茜等[18]将2008年作为我国企业环境信息披露元年,原因是该年度颁布了《上市公司环境信息披露指引》等政策,同时发现我国环境信息披露法律法规的颁布及实施提高了企业环境信息披露水平。

但也有研究对我国当前采用的以自愿性为主的环境信息披露政策的有效性提出了质疑。我国企业环境信息披露专门立法的法律文件权威性不足,分散于不同部门制定的规章之中,缺乏统一的披露标准[19]。Li等[20]针对我国Q市输油管道泄漏爆炸事故的案例研究也发现,在突发性环境事件中,利益相关者的信息诉求与责任主体的实际披露情况严重不匹配,信息披露滞后和不完整等问题突出。

综上所述,学者们从多个角度探讨了高管在职消费的掩饰工具,并对企业环境信息披露的驱动因素进行了较为深入的分析。但尚未有文献将两个研究领域连接起来,探讨高管是否会因掩饰在职消费而进行环境信息披露。本文拟基于我国制度背景分析高管在职消费与环境信息披露质量的关系,对相关文献进行拓展。

(二)理论分析及假设提出

1.高管在职消费与环境信息披露质量。随着环境保护日益受到重视,环境信息成为企业非财务信息披露的重要内容。与此同时,在职消费在高管薪酬中所占比重较大,高管在职消费面临着来自政府、媒体和社会公众的质疑。本文认为,环境信息披露的功能及其自愿性质使之能够成为高管享受在职消费之后的掩饰工具:

一方面,环境信息披露具有掩饰在职消费的功能。信号理论和合法性理论认为,高质量的环境信息披露能够向外界传递企业环境管理优良的信号,有助于企业声誉的建立和维护,可以被高管用作应对外部压力的工具。Villers、Stadenc[21]进一步指出,合法性理论最适合解释环境信息披露的动机,企业披露环境信息是源于合法化意图。以我国上市公司为样本的实证研究也发现,企业为树立良好形象会使用环境信息披露影响社会公众的认识,转移公众注意力,从而消除利益相关主体对高管在职消费的负面印象,实现掩饰在职消费的目的。此外,环境信息披露可以增强投资者信心,披露了环境信息的企业具有相对较高的市场价值[22],企业价值的提升也能够缓解投资者对高管在职消费的不满情绪。

另一方面,高管有能力操控环境信息披露。我国针对企业环境信息披露问题的研究主要集中在近十余年,政府相关部门也出台了一系列法律法规。但是,我国企业环境信息披露尚属于自愿行为,是一种非强制行为,是否披露、披露什么以及何时披露等很大程度上由高管决定。而且,环境信息披露多为定性的文字描述,现行政策也未规定统一的披露格式,造成企业披露的环境信息可验证性较差,存在较大的操作空间。作为“理性经济人”的高管能够较为便利地采取一些对自身有利的披露策略,例如图文并茂以增加信息的可读性或者重点披露某些正面信息,这是印象管理的主要手段,它可以起到强调和突出高管才能的作用[23]。而且,我国新兴市场的制度不完善也为高管操纵提供了前提条件。程新生等[24]研究指出,我国法律制度和监管体系还存在缺陷,难以及时发现信息披露中的机会主义行为。

综上所述,高管在享受在职消费之后,既有动机又有能力提高环境信息披露质量,以达到掩饰在职消费的目的。本文据此提出假设1:

高管在职消费与环境信息披露质量正相关。

2.独立董事监督对高管在职消费与环境信息披露质量关系的影响。独立董事制度的设计初衷是解决代理问题。证监会2001年发布了《关于在上市公司建立独立董事制度的指导意见》,要求“独立董事应当对上市公司的重大事项发表意见……聘任或解聘高级管理人员……”,从制度层面赋予了独立董事监督高管的权力。已有研究指出,在协调管理层和股东之间利益冲突方面,独立董事具有监督功能[25][26]。独立董事基于利益需求对高管进行监督,在任职过程中会更多考虑重大事项可能带来的潜在风险[27]。在监督方式上,祝继高等[28]认为,独立董事投非赞成票是一种积极的监督行为。除“用手投票”(提出质疑和反对)之外,独立董事还可以“用脚投票”(辞去独立董事职位)。同时,提高独立董事在董事会中所占的比重,可以保证董事会的独立性,更好地发挥独立董事的监督作用。

可见,独立董事监督职能有助于抑制高管的机会主义行为,削弱高管利用环境信息披露掩饰在职消费的倾向。本文据此提出假设2:

独立董事监督能够削弱高管在职消费与环境信息披露质量的正相关性。

三、研究设计

(一)研究样本和数据来源

2008年上海证券交易所发布了《上市公司环境信息披露指引》,此后环境保护部于2010年出台了《上市公司环境信息披露指南》(征求意见稿),要求重污染行业上市公司发布年度环境报告。本文选取2010~2014年沪深两市A股重污染行业上市公司为样本。重污染行业的选取依据是《上市公司环境信息披露指南》(征求意见稿),包括火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业等。样本进行了如下筛选:①剔除被ST、∗ST以及资产负债率大于1等财务状况异常的样本公司;②剔除审计意见为非标准意见的样本公司;③剔除数据存在缺失的样本公司。最终得到1421个公司年度观测值。

本文数据主要来源于以下途径:①环境信息披露数据主要通过对上市公司公开披露的可持续发展报告、社会责任报告和环境报告书等进行手工搜集;②高管在职消费数据是通过对上市公司年报附注“支付其他与经营活动有关的现金流量”明细项目手工整理获得;③控制变量的数据来源于CCER和CSMAR数据库。为了控制极端值的影响,对连续型变量在1%和99%的水平上进行了Winsorize处理。

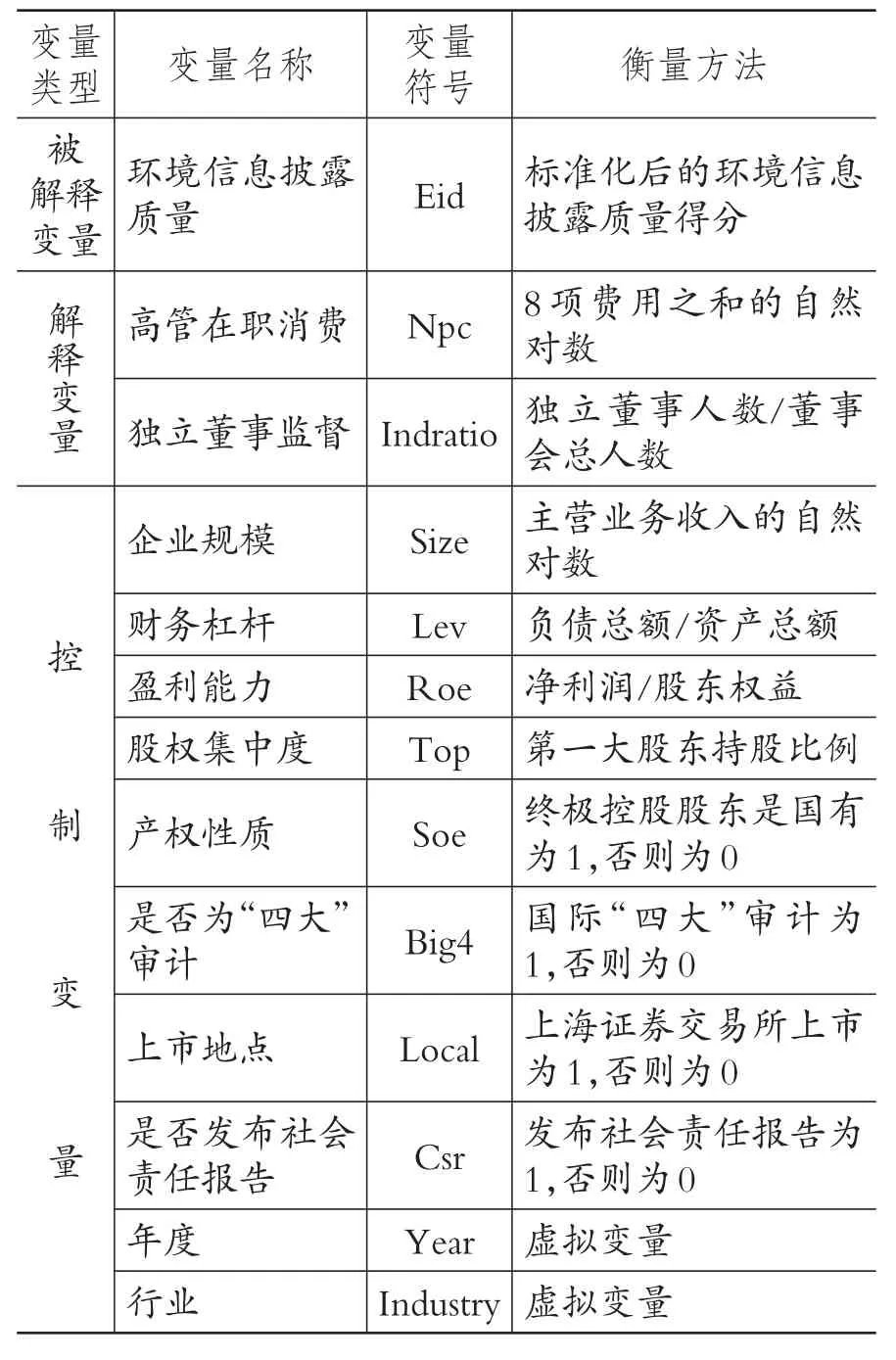

(二)变量设定

1.被解释变量。环境信息披露质量(Eid)为本文的被解释变量。借鉴毕茜等[18]的研究成果,采用内容分析法对环境信息披露质量进行量化处理。根据《上市公司环境信息披露指引》《上市公司环境信息披露指南》(征求意见稿)等,将企业披露的环境信息细分为六项内容:环境管理、政府监管与机构认证、环境投资、环境成本、环境负债、环境业绩与环境治理。每部分均设计二级指标。赋分原则是:无描述为0分、一般定性描述为1分、定量描述为2分。其中,对于环境管理、政府监管与机构认证这两项内容,披露为1分,无披露为0分。在此基础上将各项得分相加,并除以最大可能得分50,即得到某公司环境信息披露质量(Eid)。

2.解释变量。①高管在职消费(Npc)。已有文献对在职消费的衡量大体可以分为两类:绝对值法、相对值法。陈冬华等[2]将上市公司年报附注披露的“支付其他与经营活动有关的现金流量”根据在职消费相关的明细项目分为8类(办公费、差旅费、业务招待费、通讯费、出国培训费、董事会费、小车费和会议费),将这8类费用之和用于衡量高管在职消费。该方法为绝对值法。罗宏等[29]采用上述8项费用之和与主营业务收入之比衡量在职消费,以消除规模差异,该方法为相对值法。本文采用8项费用之和的自然对数衡量高管在职消费,同时,在稳健性检验中借鉴罗宏等[29]采用的相对值法。②独立董事监督(Indratio)。独立董事比例能在某种程度上反映企业董事会的公正性和独立性。有学者认为,董事会中有较多的外部董事能使董事会更有效地发挥监督作用,同时限制管理者的机会主义行为。本文采用独立董事比例作为内部监督的衡量变量。

3.控制变量。借鉴毕茜等[18]的方法,选取企业规模、财务杠杆、盈利能力、股权集中度、产权性质、是否为“四大”审计、上市地点、是否发布社会责任报告等作为控制变量,同时对年份和行业进行了控制。

相关变量的具体定义见表1。

表1 变量名称及定义

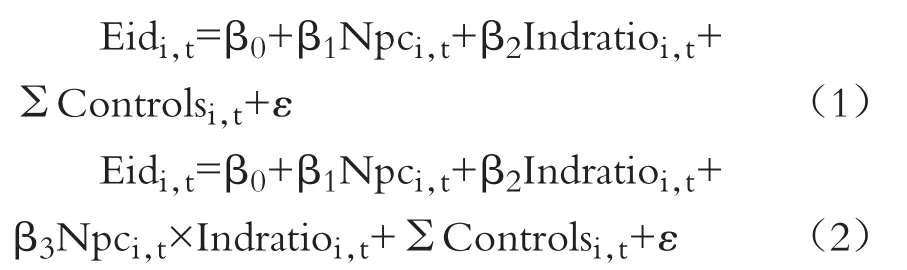

(三)模型构建

为检验假设1,即高管在职消费与环境信息披露质量之间的相关性,构建回归模型(1);为检验假设2,引入高管在职消费与独立董事监督的交乘项,构建回归模型(2)。

(四)描述性统计与相关性分析

表2报告了主要变量的描述性统计结果。如Panel A所示,环境信息披露质量(Eid)均值逐年递增,表明样本公司环境信息披露水平不断改善;最大值为0.9600,最小值为0.0200,标准差为0.1606,且均值大于中位数,说明大部分样本公司环境信息披露质量未达到均值,总体偏低,企业间差异较大。Panel B中,高管在职消费(Npc)在2010~2012年期间均值逐年递增,之后逐渐下降。Panel C中,独立董事比例(Indratio)均值为0.3662,达到了上市公司董事会成员中应当至少包括三分之一独立董事的要求。财务杠杆(Lev)均值为0.5001,但也有个别企业接近90%。此外,样本公司中68.61%为国有性质,41.80%的样本公司发布了社会责任报告。

表2 描述性统计

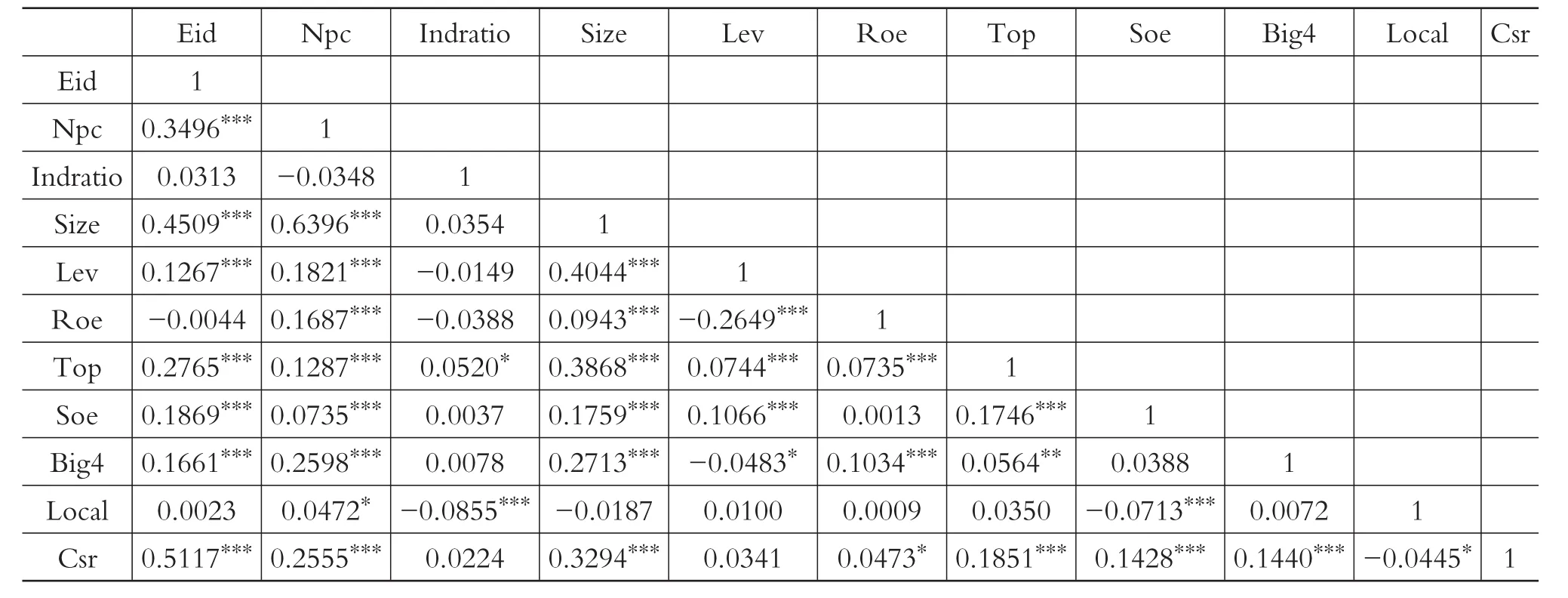

表3报告了主要变量之间的Pearson相关系数。高管在职消费(Npc)与环境信息披露质量(Eid)在1%的水平上显著正相关,初步支持假设1。变量之间的相关系数全部小于0.7,而且方差膨胀因子(VIF)均小于3,说明不存在严重的多重共线性问题,满足线性回归的前提条件。

表3 Pearson相关系数

四、实证结果与分析

(一)高管在职消费与环境信息披露质量的相关性

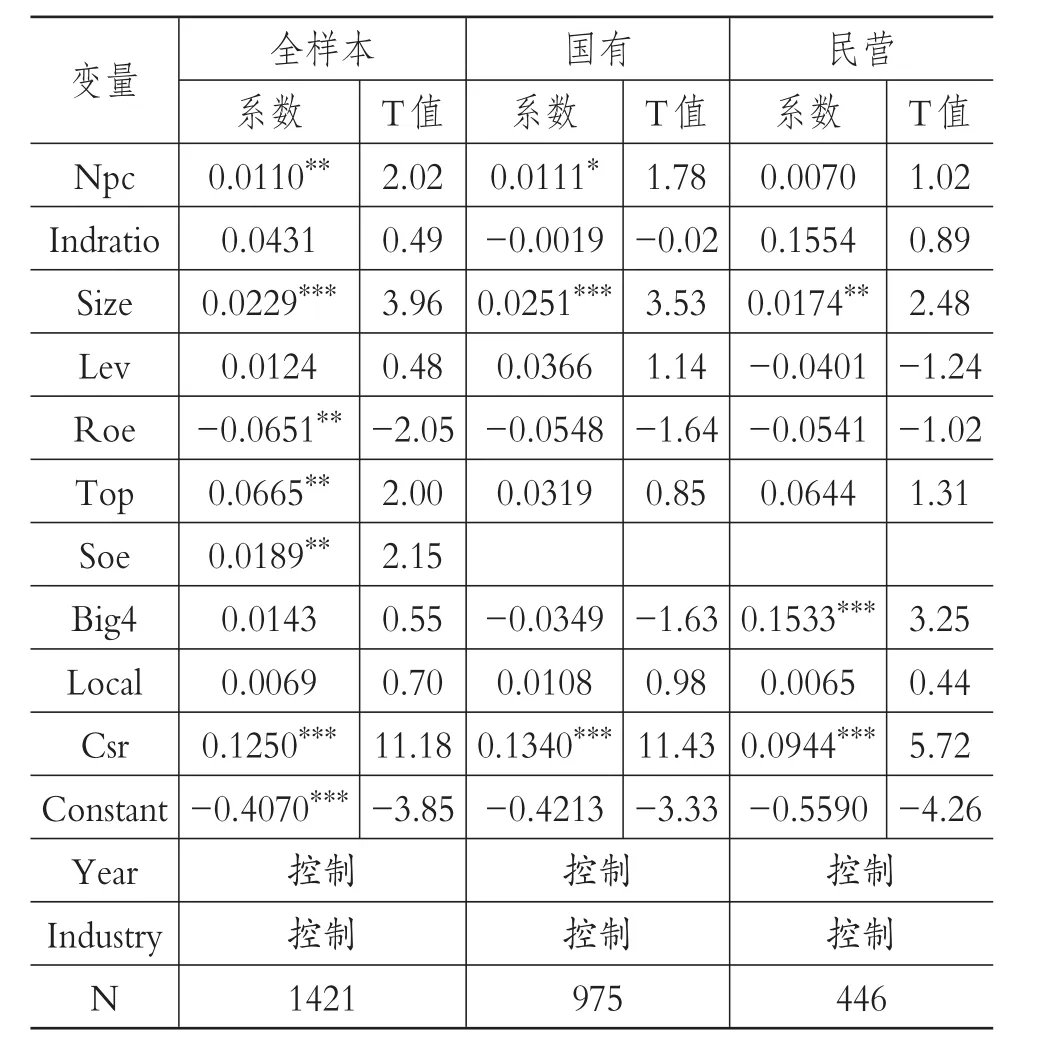

本文采用OLS方法对模型(1)进行回归,考虑稳健标准误的回归结果见表4。全样本回归结果显示,高管在职消费(Npc)的回归系数在1%的水平上显著为正,表明高管在职消费与环境信息披露质量正相关,支持了假设1。为进一步检验高管是否出于掩饰在职消费目的而提高环境信息披露质量,本文区分企业的产权性质进一步研究。国有企业的高管兼具“政治身份”,高额的在职消费更难被社会所接受。因此,国有企业的高管在享受在职消费的同时,更迫切需要寻求“合理化”工具进行掩饰。国有企业和民营企业的分组回归结果如表4所示:在国有企业,高管在职消费(Npc)与环境信息披露质量(Eid)在5%的水平上显著正相关;在民营企业,二者的相关系数并不显著,表明国有企业高管更倾向于通过环境信息披露掩饰在职消费。

可见,由于我国上市公司普遍存在内部人控制和公司治理机制不完善等问题,在职消费成为高管追求私人收益最大化的一种途径。面对政府、媒体和社会公众等不断施加的压力,高管在享受在职消费之后,会利用环境信息披露进行掩饰,环境信息披露成为高管掩饰在职消费的工具。

在控制变量方面,企业规模(Size)、盈利能力(Roe)、股权集中度(Top)、产权性质(Soe)、是否发布社会责任报告(Csr)等均对企业环境信息披露质量产生影响,与已有文献基本一致。

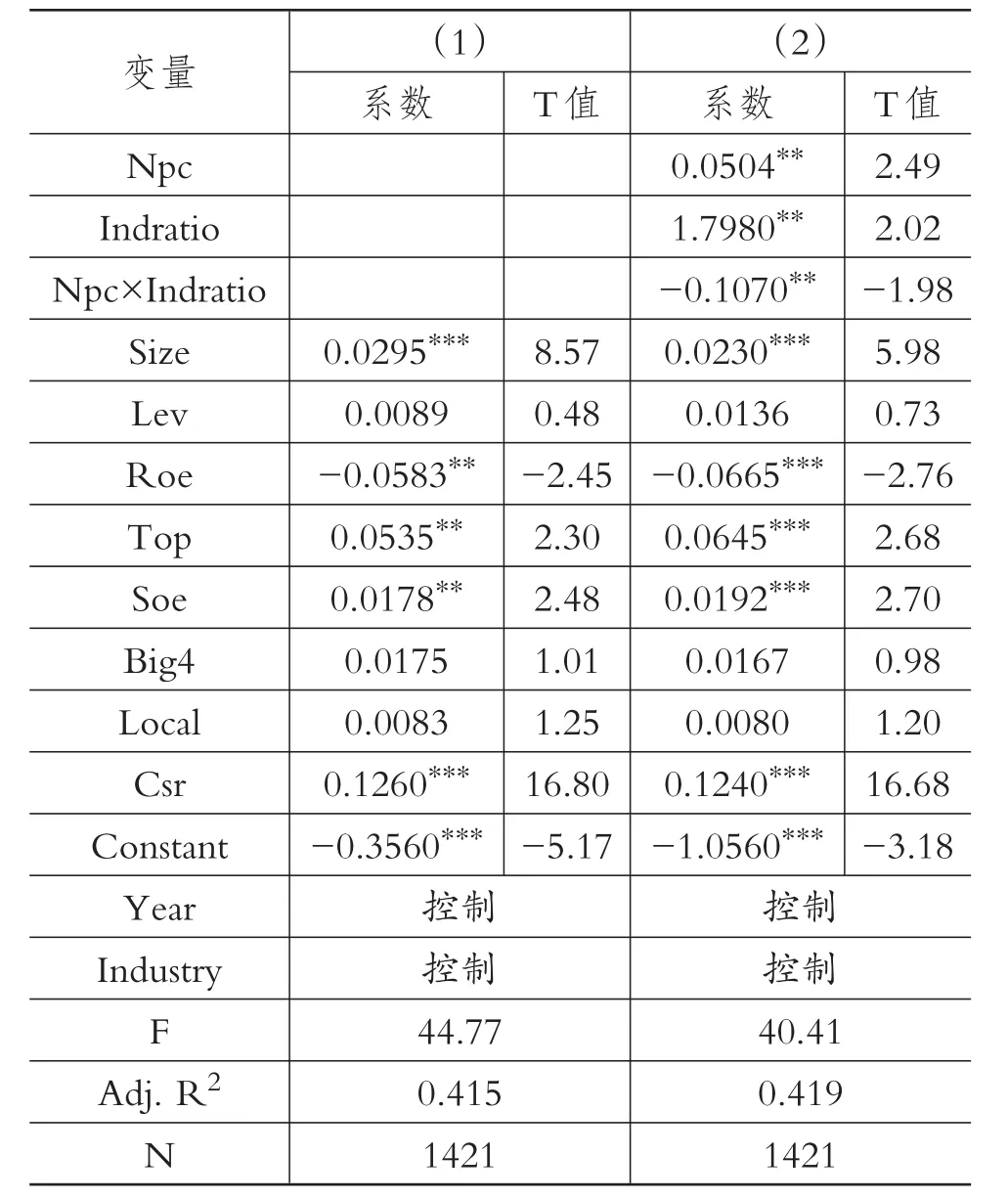

表4 高管在职消费与环境信息披露质量关系的回归结果

(二)独立董事的监督作用

模型(2)的回归结果如表5所示。从表5的(2)列中可以看出,高管在职消费(Npc)与环境信息披露质量(Eid)在5%的水平上显著正相关,假设1再次得到支持。高管在职消费与独立董事监督的交乘项(Npc×Indratio)的回归系数在5%的水平上显著为负,说明独立董事监督会削弱高管在职消费与环境信息披露质量的正相关关系,即随着独立董事比例的提高,高管利用环境信息披露掩饰其在职消费的自利动机会减弱,独立董事起到了有效的监督作用。假设2得到支持。

独立董事是董事会中的一员,一定规模的独立董事意味着有更多的发言权,即独立董事比例越高,其独立性就越强,所发表的意见就越为中肯和客观,进而减少管理层的机会主义行为[30]。由此可见,适当提高独立董事比例对于发挥其监督职能有着积极的作用,这是对我国要求“独立董事占董事会人数不少于三分之一”政策的积极响应。

表5 独立董事监督作用的回归结果

(三)稳健性检验

1.内生性问题。上文研究发现高管在职消费与环境信息披露质量显著正相关,但高管在职消费与环境信息披露质量可能同时会受到未知因素的影响,这就使得研究结论受到内生性的干扰。为缓解内生性问题,本文采用高管规模作为在职消费的工具变量。选择该工具变量的原因在于:在职消费作为高管私人收益的重要组成部分,其大小与高管规模有着密切的联系。一般来说,高管规模越大,在职消费总额就越大。廖歆欣、刘运国[5]研究发现,管理层规模与在职消费有着较好的拟合关系。本文进行了弱工具变量检验,拒绝了存在弱工具变量的原假设。

采用高管人数的自然对数衡量高管规模(GS),两阶段最小二乘法(2SLS)的回归结果见表6。在第一阶段,高管规模(GS)与高管在职消费(Npc)在1%的水平上显著正相关,符合本文预期。在第二阶段,高管在职消费的预测变量(PNpc)与环境信息披露质量(Eid)的回归系数在5%的水平上显著为正,与前文结论一致。假设1得到支持。

表6 2SLS回归结果

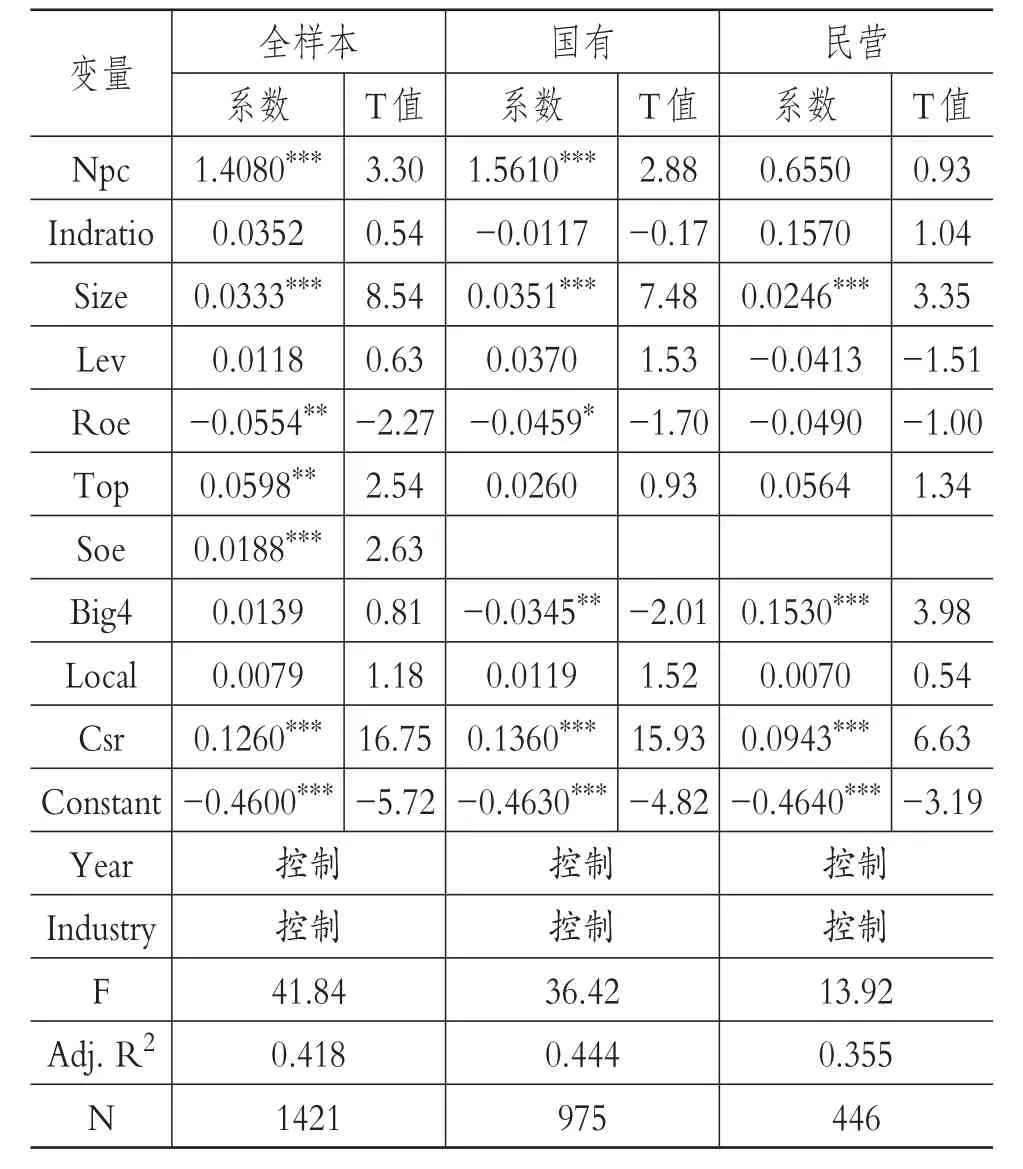

2.采用Tobit回归。由于因变量环境信息披露质量的取值是受限的,采用Tobit回归方法再次检验高管在职消费与环境信息披露质量之间的关系,模型(1)的回归结果见表7。从全样本来看,高管在职消费(Npc)与环境信息披露质量(Eid)在5%的水平上显著正相关,支持假设1。在国有企业分样本中,高管在职消费(Npc)与环境信息披露质量(Eid)在10%的水平上显著正相关,而在民营企业中二者关系并不显著。这表明与民营企业相比,国有企业高管利用环境信息披露掩饰在职消费的动机更强。与前文结论一致。

3.采用相对数衡量在职消费。为消除规模影响,采用在职消费与主营业务收入的比值衡量高管在职消费(Npc),模型(1)的回归结果见表8。在全样本中,高管在职消费(Npc)与环境信息披露质量(Eid)在1%的水平上显著正相关,假设1再次得到支持。在国有企业分样本,高管在职消费(Npc)的回归系数在1%的水平上显著为正,但在民营企业分样本中并不显著。研究结论保持不变。

表7 Tobit回归结果

表8 改变在职消费变量的回归结果

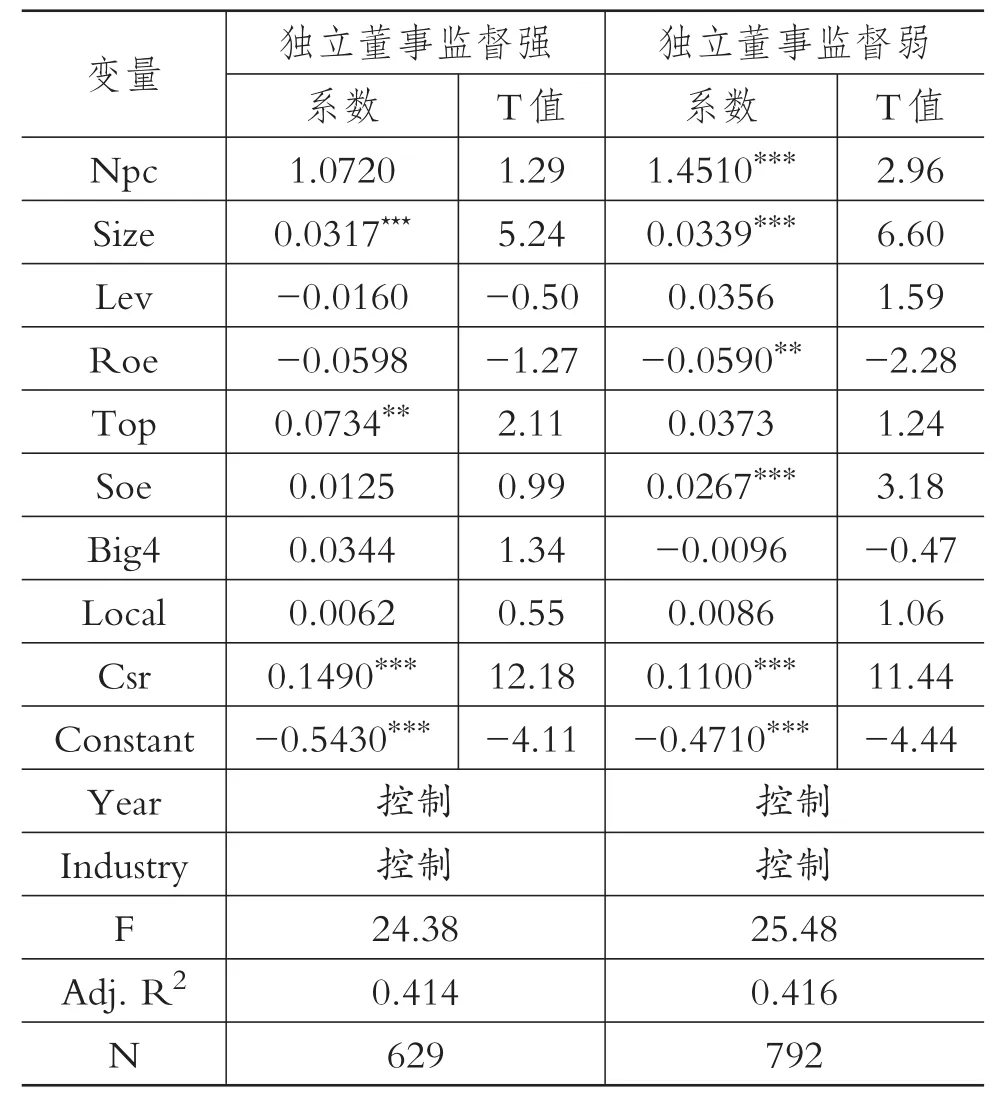

4.分组检验独立董事监督的调节作用。按照独立董事比例的中位数进行分组,当独立董事比例大于中位数时,为独立董事监督强组,反之为独立董事监督弱组。如表9所示,在独立董事监督强的样本中,高管在职消费(Npc)与环境信息披露质量(Eid)之间的相关系数不显著;而在独立董事监督弱的样本中,二者的相关系数在1%的水平上显著为正。这表明独立董事比例较高时,较强的监督会对高管自利行为起到抑制作用。假设2再次得到支持。

表9 分组回归结果

(四)拓展性分析

Dyck等[31]、李培功和沈艺峰[32]研究指出,大量的媒体报道会使公司成为公众关注的焦点,给高管带来一定的市场压力。可见,媒体监督有可能与独立董事监督具有类似的功能,对高管的自利倾向产生约束。那么对于高管掩饰在职消费的行为,媒体监督与独立董事监督之间的关系是相辅相成还是相互替代呢?

本文采用负面报道(Nm)衡量媒体监督力度,负面报道数量越多,表明媒体监督力度越大。获取媒体负面报道数据的方法为:借鉴罗进辉[33]的研究方法,采用百度新闻搜索中提及公司名字的次数来衡量公司的媒体报道水平。百度新闻作为目前全球最大的中文新闻搜索平台,其新闻源包括500多个权威网站,来源可靠且覆盖面较广。由于本文只关注企业不环保行为所带来的媒体负面报道,因此采用精确匹配方法在同一时点把“污染”“破坏”等关于企业环境行为的词汇以及企业名称、股票代码等作为搜索关键词在百度中进行搜索,得到相关负面报道的数量。按照媒体负面报道数量的中位数进行分组,当负面报道数大于中位数时,为媒体监督强组,反之为媒体监督弱组。分组回归结果如表10所示。在媒体监督强的样本组,高管在职消费与独立董事监督的交乘项(Npc×Indratio)的回归系数为负,但不显著。而在媒体监督弱的样本组,高管在职消费与独立董事监督的交乘项(Npc×Indratio)的回归系数为负,且在1%的水平上显著,表明当媒体监督较弱时,独立董事能够更好地抑制高管利用环境信息披露来掩饰在职消费的自利动机。因此,内部的独立董事监督与外部的媒体监督具有替代关系。

表10 媒体监督与独立董事监督的关系

五、研究结论与启示

(一)结论

本文实证检验了企业高管享受在职消费之后,是否会利用环境信息披露进行掩饰的问题。研究发现:①高管在职消费与环境信息披露质量显著正相关,且在高管掩饰在职消费动机强的情形下二者关系更显著,表明高管在职消费越多,越倾向于提高环境信息披露质量。环境信息披露成为高管掩饰在职消费的“自利工具”。②独立董事监督能够削弱高管在职消费与环境信息披露质量之间的正相关性,发挥积极的治理作用。③在抑制高管在职消费掩饰行为方面,媒体监督与独立董事监督具有替代性,表现为媒体监督越弱,独立董事的监督作用越显著。

(二)启示

其一,选择高管在职消费这一隐性激励视角,拓展了企业环境信息披露影响因素的研究,有助于更加全面地理解环境信息披露的“他利”与“自利”动机。研究发现,上市公司环境信息披露行为有可能是高管在享受在职消费之后,极力将其“洗白”,力图证明其行为“正当性”的一种策略性行为,丰富了自愿性非财务信息披露的研究文献。实证检验独立董事监督对高管自利行为的抑制作用发现,在投资者保护力度较弱的新兴市场国家,完善独立董事的治理机制对于抑制管理层机会主义行为具有重要作用,为推进上市公司独立董事制度改革提供了新的经验证据。

其二,在实践方面:①建议环保部和证券监管部门等深入剖析企业管理层环境信息披露的动机,根据不同的情况制定和完善相应的环境信息披露准则,统一规范披露的格式、时间和内容等,缩小高管实施印象管理的空间,避免环境信息披露成为高管的“自利工具”。②严格规范高管薪酬结构,建立科学的薪酬形成机制,并接受社会公众的监督。③企业应健全内部监督机制,发挥独立董事的监督职能,适当提高独立董事在董事会成员中的比例,形成“规模效应”。④发展和完善职业经理人市场,减少信息不对称,提高信息透明度,使市场能够了解其才能,削弱高管利用非财务信息进行印象管理的动机。

[1] 卢锐,魏明海,黎文靖.管理层权力、在职消费与产权效率——来自中国上市公司的证据[J].南开管理评论,2008(5):85~92.

[2] 陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(2):92~101.

[3] 黄再胜.高管薪酬自愿性披露存在信息操纵吗——来自中国上市公司的经验证据[J].南开管理评论,2013(4):68~79.

[4] 罗宏,曾永良,刘宝华.企业扩张、激励不足与管理层在职消费[J].会计与经济研究,2015(1):24~40.

[5] 廖歆欣,刘运国.企业避税、信息不对称与管理层在职消费[J].南开管理评论,2016(2):87~99.

[6] Mahoney L.S.,Thorn L..An Examination of the Structure of Executive Compensation and Corpo⁃rate Social Responsibility:A Canadian Investigation[J].Journal of Business Ethics,2006(2):149~162.

[7] 黄珺,周春娜.股权结构、管理层行为对环境信息披露影响的实证研究——来自沪市重污染行业的经验证据[J].中国软科学,2012(1):133~143.

[8]Fabrizi M.,Mallin C.,Michelon G..The Role of CEO′s Personal Incentives in Driving Corporate Social Responsibility[J].Journal of Business Ethics,2014(2):311 ~ 326.

[9] Rajan R.G.,Wulf J..Are Perks Purely Managerial Excess?[J].Journal of Financial Economics,2006(1):1~33.

[10] Jensen M.C.,Meckling W.H..Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of financial eco⁃nomics,1976(4):305 ~ 360.

[11] Cronqvist H.,Heyman F.,Nilsson M.,et al..Do EntrenchedManagersPayTheirWorkers More?[J].Journal of Finance,2006(1):309 ~ 339.

[12] 缪毅,胡奕明.内部收入差距、辩护动机与高管薪酬辩护[J].南开管理评论,2016(2):32~41.

[13] Neu D.,Warsame H.,Pedwell K..Managing Public Impressions:Environmental Disclosures in Annual Reports[J].Accounting,Organizations&Society,1998(8):265~282.

[14] 沈洪涛,黄珍,郭肪汝.告白还是辩白——企业环境表现与环境信息披露关系研究[J].南开管理评论,2014(2):56~63.

[15] Cormier D.,Magnan M..The Economic Relevance of Environmental Disclosure and Its Impact on Corporate Legitimacy:An Empirical Investiga⁃tion[J].Business Strategy and the Environment,2015(6):431~ 450.

[16] Patten D.M..The Relation Between Environmental Performance and Environmental Disclo⁃sure:A Research Note[J].Accounting,Organiza⁃tions&Society,2002(8):763~773.

[17] Frost G..The Introduction of Mandatory Environmental Reporting Guidelines:Australian Evi⁃dence[J].Abacus,2007(2):190 ~ 216.

[18] 毕茜,彭珏,左永彦.环境信息披露制度、公司治理和环境信息披露[J].会计研究,2012(7):39~47.

[19] 肖华,李建发,张国清.制度压力、组织应对策略与环境信息披露[J].厦门大学学报:哲学社会科学版,2013(3):33~40.

[20] Li Q.,Ruan W.,Shao W.,et al..Information Disclosure in an Environmental Emergency[J].Disaster Prevention and Management:An Interna⁃tional Journal,2017(2):134 ~ 147.

[21] Villers C.,Stadenc J..Can Less Environmental Disclosure Have a Legitimizing Effect:Evidence from Africa[J].Accounting Organizations&Soci⁃ety,2006(8):763~781.

[22] 唐国平,李龙会.环境信息披露、投资者信心与公司价值——来自湖北省上市公司的经验证据[J].中南财经政法大学学报,2011(6):70~77.

[23] Osma B.G.,Guillamón-Saorín E..Corporate Governance and Impression Management in Annual Results Press Releases[ J].Accounting Organiza⁃tions&Society,2011(4):187~208.

[24] 程新生,刘建梅,陈靖涵.才能信号抑或薪酬辩护:超额薪酬与战略信息披露[J].金融研究,2015(12):146~161.

[25] 陈运森,谢德仁.网络位置、独立董事治理与投资效率[J].管理世界,2011(7):113~127.

[26] Masulis R.W.,Wang C.,Xie F..Globalizing the Boardroom—The Effects of Foreign Directors on Corporate Governance and Firm Performance[J].Journal of Accounting&Economics,2012(3):527~554.

[27] 唐清泉,罗党论.设立独立董事的效果分析——来自中国上市公司独立董事的问卷调查[J].中国工业经济,2006(1):120~127.

[28] 祝继高,叶康涛,陆正飞.谁是更积极的监督者:非控股股东董事还是独立董事?[J].经济研究,2015(9):170~ 184.

[29] 罗宏,黄文华.国企分红、在职消费与公司业绩[J].管理世界,2008(9):139~148.

[30] 谭劲松.独立董事“独立性”研究[J].中国工业经济,2003(10):64~73.

[31] Dyck A.,Volchkova N.,Zingales L..The Corporate Governance Role of the Media:Evidence from Russia[ J].Journal of Financial Research,2013(3):1093~1135.

[32] 李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010(4):14~27.

[33] 罗进辉.媒体报道的公司治理作用——双重代理成本视角[J].金融研究,2012(10):153~166.