外汇风险对冲与企业税负:增税还是减负

2018-07-07副教授刘筱萱

赵 峰(副教授),刘筱萱,张 璐

一、引言

“一带一路”和“走出去”战略的推进,使得越来越多的中国企业赴海外投资或者开展国际合作。普华永道发布的报告显示,2017年前三季度,中国大陆企业海外并购事件合计572宗,金额达977亿美元,接近2014年与2015年的总和。“一带一路”成为交易爆发点,2017年前三季度,中国大陆和中国香港企业在沿线65个国家和地区的投资高达378亿美元,同比增长73%。其中,民营企业是海外并购的主力军,民营企业并购数量占全部并购交易的63%,数倍于国有企业并购。可以说,当前中国海外投资已进入“量”“价”齐升的全新阶段。然而,随着海外投资企业数目的增加,体量越来越大,在持续性的大规模海外投资中所产生的风险使得我国企业的机遇与挑战并存。海外投资所涉及的风险主要有经济风险、汇率风险、法律风险以及政治风险等,其中汇率风险是企业不得不面对的重要风险。特别地,近期国际政治经济形势多变,“黑天鹅”等事件频发,这使得全球外汇市场的波动加剧。因此,我国很多企业选择使用一些外汇衍生工具来对冲汇率风险。然而,企业在进行外汇风险对冲之后,会对纳税负担产生什么影响?是增加纳税负担还是减轻纳税负担呢?这无疑是我国海外投资企业非常关心的问题。

纳税负担不仅是影响我国海外企业税后投资收益和投资决策的重要因素,而且是政府监管部门制定税收政策所需考量的要素。在我国企业海外投资规模扩大的背景下,国内外纳税环境也发生了新变化。2017年11月6日,为降低纳税人“走出去”的纳税风险,国家税务总局发布了《“走出去”税收指引》;2017年11月3日,国家发改委发布了《企业境外投资管理办法(征求意见稿)》。上述纳税政策的变化表明,无论是企业还是政府部门,都非常关心海外投资企业的纳税负担问题。

北京市是国家“一带一路”战略的起点城市,对外投资纳税规模逐年扩大。近五年来,北京市企业累计跨境投资高达450亿美元,因此研究北京市跨境投资企业的纳税负担问题具有重要意义。本文将以2007~2016年北京跨境投资企业为样本,检验企业的外汇风险对冲行为对于纳税负担的影响效应。

二、理论分析与研究假设

(一)外汇风险对冲与企业纳税负担

关于使用外汇衍生品所导致的经济后果,很多学者做了相关研究。斯文[1]通过非平衡面板数据考察了衍生品使用对企业价值的影响,发现能给企业带来约19%的溢价。冯帆、黄翌飘[2]以制造业上市公司为例,也发现外汇衍生品使用与企业价值正相关。赵峰等[3]发现,使用PSM方法控制内生性之后,外汇衍生品使用所带来的价值溢价仍达到10.40%。张欣、孙刚[4]研究证实,使用外汇衍生品能降低企业盈利水平的波动性,提升企业的出口收入。李梦、陈奉先[5]以制造业企业为例,发现企业的异质性导致其受汇率波动的影响不同,劳动密集型企业所受汇率波动影响较小,但技术密集型和资源密集型企业则受影响较大,使用外汇衍生品进行对冲可为企业带来价值溢价。那么,外汇衍生品使用对于我国企业的纳税负担会产生什么影响呢?

Smith、Stulz[6]以西方发达国家的税率制度为背景,指出西方国家的企业的税收函数实际上是凸性的,因此,企业通过套期保值操作削弱盈余的波动性,从而降低其落入高税收等级的概率。Dionne、Triki[7]从课税扣除、亏损结转等视角进行研究,发现税收函数的凸性越强,则套期保值降低企业实际税率的效果越好。由于西方发达国家主要实行的是法定累进税率制度,并且存在许多税收优惠措施,从而使得企业所面对的税收函数是税前收入的凸函数,而这有利于企业通过风险对冲等套保措施来降低企业的实际税率。

然而,我国对于企业实行的是固定税率制,这与西方国家存在着较大差异。同时我国跨境企业所投资的“一带一路”沿线国家很多实行的是固定税率制度,并且税率的优惠政策和特殊规定也非常少。综合来看,我国跨境投资企业的税收函数是否为凸性存在着很大的不确定性,从而无法清晰判断出外汇风险对冲对于企业实际税率影响作用的具体方向。因此,本文提出两个相互对立的假设:

假设1a:外汇风险对冲提高了我国跨境投资企业的实际税率。

假设1b:外汇风险对冲降低了我国跨境投资企业的实际税率。

(二)股权集中度、外汇风险对冲与企业纳税负担

股权集中度反映的是企业股权的分布状态,也是衡量企业稳定性的重要指标。徐莉萍等[8]研究发现,股权集中度与经营绩效正相关,并且在不同性质的控股股东中都存在,而过高的股权制衡度则与企业绩效负相关。颜爱民、马箭[9]以A股上市公司为例,从生命周期的视角研究发现,在企业成长和衰退阶段股权集中度与公司绩效显著正相关。李志斌[10]基于问卷调查发现,在股权集中度比较低的企业,内部控制对投资者关系管理水平的提升作用更大。李佳[11]研究发现,股权集中度的提高可以削弱由管理层过度自信所引发的并购动机,这有利于保护中小股东利益。李健等[12]以沪深A股制造业企业为例,发现政府补助可以提高企业的创新可持续性,但股权集中度会弱化政府补助的这一作用,并且在非民营企业和紧缩银根时期,股权集中度的削弱作用更为显著。贺康等[13]研究发现,“股权集中度增加可以提高资本结构的调整速度”这一现象只会出现在资本结构向下调整的企业中,并且在民营企业、小公司和盈利公司中更显著。武宵旭[14]以我国上市公司为例,研究发现股权集中度与企业的风险承担之间存在着类似倒U型的非线性关系,虽然特别高的股权集中度可提升国有企业的风险承担水平,但其促进作用远远小于股权分散的作用。总体来说,股权集中度会对企业的风险承担水平产生一定的影响,这会进一步影响外汇衍生品使用与企业实际税率之间的关系。但是,关系的影响方向却很难确定。因此,我们提出两个相互对立的假设:

假设2a:股权集中度会增强外汇风险对冲与企业实际税率的影响关系。

假设2b:股权集中度会弱化外汇风险对冲与企业实际税率的关系。

(三)所有权性质、外汇风险对冲与企业纳税负担

由于所有权性质的不同,国有企业和民营企业在纳税负担方面也表现出很大的差异。Wu等[15]以1999~2006年沪深A股上市公司为例,发现民营企业规模与实际税率存在正相关关系,但国有企业则与此正好相反。龙文滨、周茜[16]研究发现,国有企业争取税收优惠的积极性和纳税筹划水平明显较民营企业低。刘慧龙、吴联生[17]研究指出,地区市场化水平、政府治理水平和法治化水平越高,企业的实际税率越高,并且这种效应只在民营企业中存在,说明良好的制度环境可以缓解地方政府给予企业税收优惠的压力。申广军、邹静娴[18]研究发现,企业规模与国税实际税率的正相关关系对于国有企业的影响更大,但是企业规模与地税实际税率的负相关关系对于国有企业的影响更小。由于国有企业产权不明晰,存在所有权缺位现象,受到政府部门的监管和控制较多,特别是在外汇衍生品使用方面,政府专门出台了很多限制措施。因此,国企在衍生品使用决策时所考虑的因素较多,决策程序也比较繁琐。而民营企业的产权清晰,受到的政府监管相对较少,在使用外汇衍生品方面更加灵活,且其决策效率较高,可以快速使用外汇衍生品来对冲风险。因此,相对于国有企业而言,民营企业使用外汇衍生品对实际税率的影响会更大。由此,我们提出如下假设:

假设3:相比于国有企业,民营企业的外汇风险对冲对于实际税率的影响更大。

三、研究设计

(一)样本选取与数据来源

本文选择2007~2016年的北京市跨境投资企业为样本,并对数据做如下处理:①剔除ST、∗ST企业数据;②剔除金融类企业;③剔除财务数据缺失样本。本文的财务数据均来自国泰安数据库(CSMAR),自变量数据来自于本文构建的北京市跨境投资企业“外汇风险对冲交易数据库”。为了防止极端值的影响,本文对一些变量做了1%的缩尾处理,最后得到了530组数据。

(二)变量设定

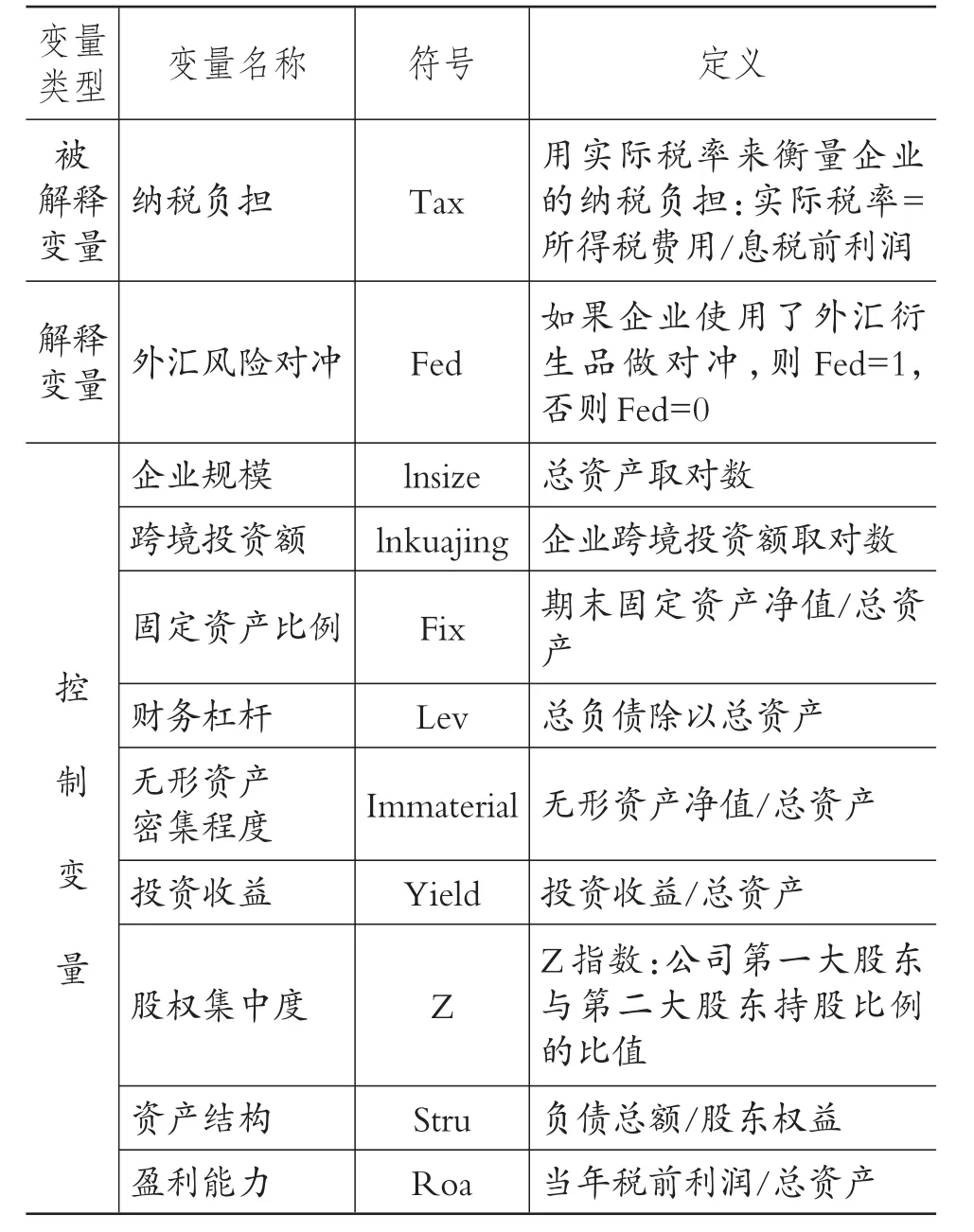

1.因变量。本文的因变量为纳税负担,它是企业在一定时期内应缴纳的税款,在很大程度上影响着企业的税后利润与公司价值。大量文献从多个角度研究企业纳税负担的影响因素,多数学者认同企业的实际税率比名义税率更能客观地反映企业的实际纳税负担。实际税率是衡量纳税人实际税负的主要标志,也是研究和制定税收政策的重要依据。因此,本文选用实际税率(Tax)来代表企业的纳税负担。具体来说,实际税率=所得税费用/息税前利润,黄新建、冉娅萍[19]等学者也使用了类似方法。

2.解释变量。本文选择外汇风险对冲(Fed)为解释变量,数据来源于本文构建的北京市跨境投资企业“外汇风险对冲交易数据库”。具体来说,本文的外汇风险对冲为0-1变量,如果企业使用了外汇衍生品,则记为1;若没有使用外汇衍生品,则记为0。

3.控制变量。参考已有文献,本文选取企业规模、跨境投资额、固定资产比例、财务杠杆、无形资产密集程度、投资收益等作为控制变量,各变量的符号、定义具体参见表1。

表1 主要变量的定义与说明

(三)实证模型设定

1.外汇风险对冲与企业纳税负担的回归模型。为了研究企业的外汇风险对冲对于纳税负担的影响,本文构建如下面板数据模型:

其中:Tax和Fed的角标i代表企业个体,t代表观测年份。模型(1)用到的控制变量包括:企业规模、跨境投资额、固定资产比例、财务杠杆、无形资产密集程度等。ε代表随机扰动项。

2.股权集中度、外汇风险对冲与企业纳税负担的实证模型。股权集中度会对企业的风险承担水平产生一定的影响,为了考察股权集中度对于外汇风险对冲与企业实际税率影响关系的冲击,本文构建了如下实证模型:

其中:Z×Fed表示股权集中度与外汇风险对冲的交乘项,代表这两者的综合作用对于企业实际税率的影响,也是主要的考察对象;控制变量增加了Z指数,其他控制变量的选择与模型(1)相同。

3.倾向得分匹配模型(PSM)。本文依据企业是否使用了外汇衍生品将样本分为实验组和对照组。其中,实验组为使用了外汇衍生品的企业(Fed=1),对照组为未使用外汇衍生品的企业(Fed=0)。PSM模型最重要的前提条件是“平行假设”,即实验组和对照组中各变量在实验前有相同特征和相似发展趋势,区别在于实验组中的样本使用了外汇衍生品。我们通过Probit模型来估计样本的倾向得分,因变量为样本企业是否使用了外汇衍生品的虚拟变量,解释变量为企业规模(lnsize)、盈利能力(Roa)、

跨境投资额(lnkuajing)、财务杠杆(Lev)、资产结构(Stru)等5个指标,选取与实验组尽可能相似的对照组样本。经过PSM匹配后,两组企业的其余特征基本一致,便于相互比较。为估计样本企业的倾向得分,本文设定的Probit模型如下:

在进行倾向得分匹配后,得到了包含1∶1匹配的实验组与对照组的样本企业。对新的样本数据进行回归,就可以得到使用PSM模型配对后的回归结果。

四、实证分析

(一)描述性统计分析

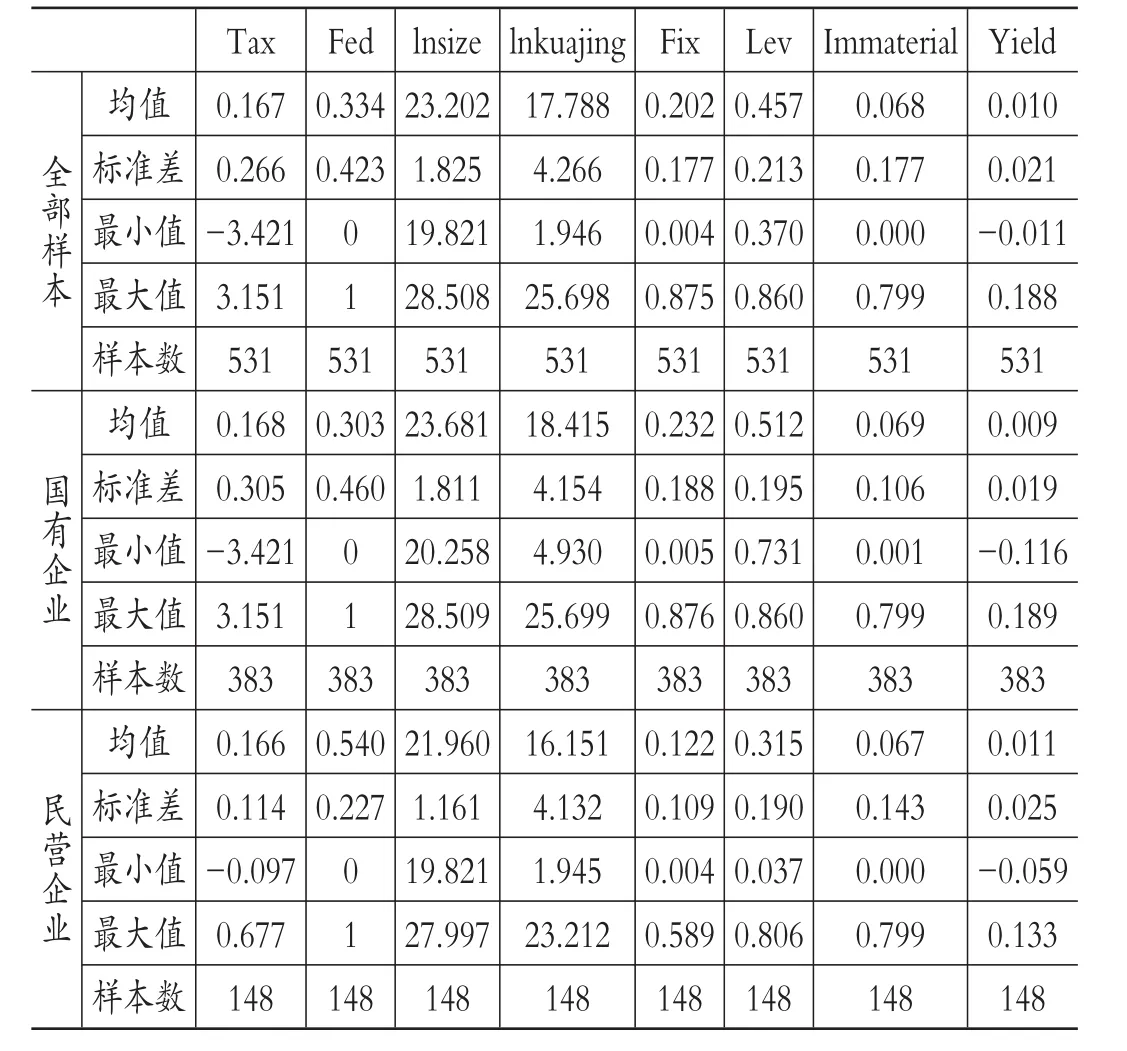

主要变量的描述性统计结果见表2。由表2可知,国有跨境投资企业的财务杠杆均值为0.512,民营跨境投资企业的财务杠杆均值仅为0.315,说明国有企业的资产负债率较高,这可能与国有企业获得融资较为容易有关。国有企业的总资产对数的均值为23.681,民营企业的总资产对数均值为21.960,说明跨境投资企业中国有企业的资金实力更为雄厚。虽然民营企业的规模与跨境投资额均低于国有企业,但是民营企业在使用衍生品做外汇风险对冲方面却比国有企业要积极的多,民营企业外汇风险对冲的均值比国有企业高0.237。在后面的实证分析中,本文还将按照所有权性质把样本划分为国有企业和民营企业,以分析两类企业的差异。

表2 主要变量的描述性统计

(二)实证模型分析

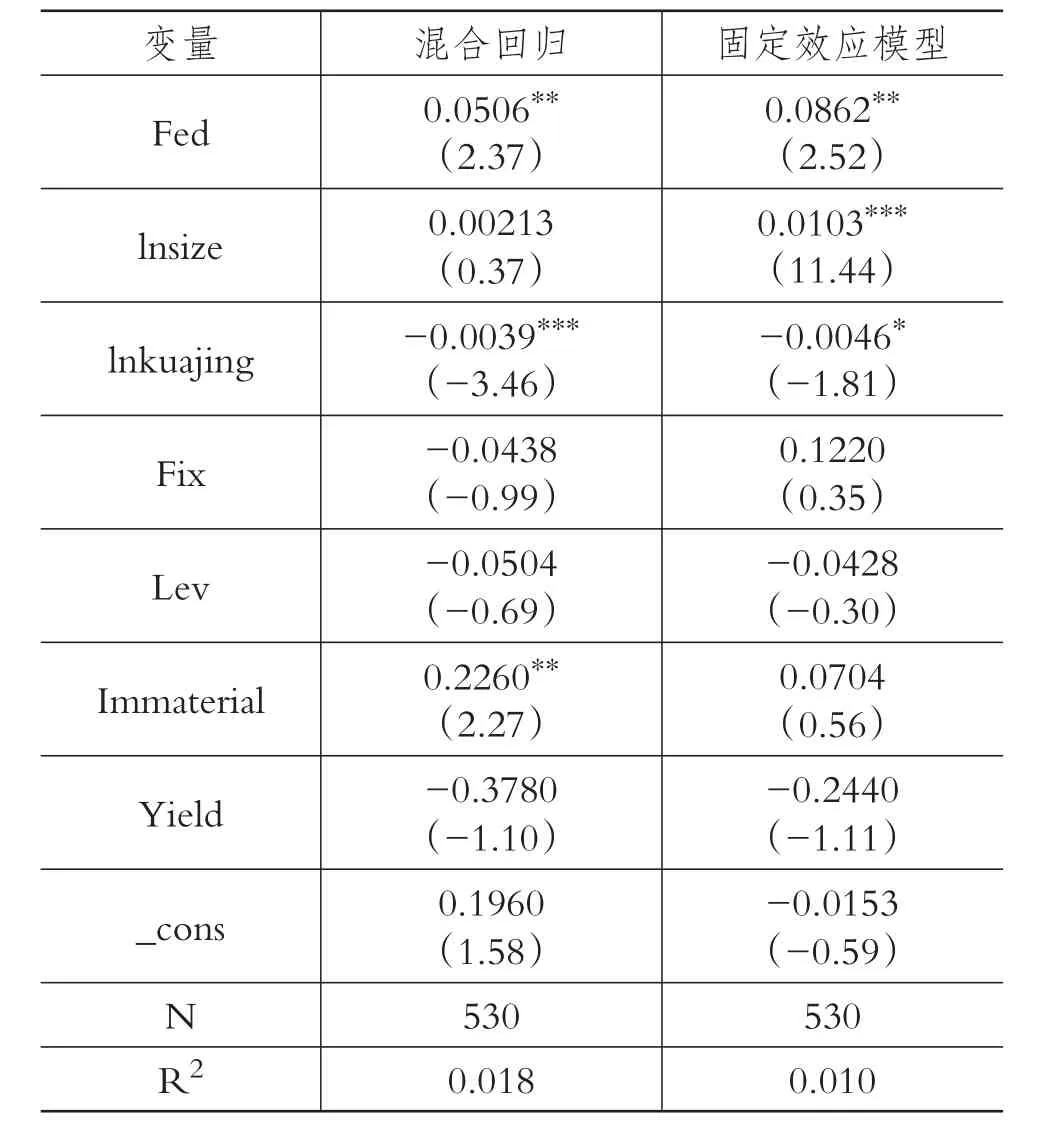

1.外汇风险对冲与企业纳税负担的实证分析。表3是企业外汇风险对冲对实际税率的影响结果。由表3可知,无论是混合回归模型还是固定效应模型,企业外汇风险对冲的回归系数均在5%的水平上显著为正,说明北京市的跨境投资企业在进行外汇风险对冲之后会提高实际税率,证实了假设1a。为什么会出现这样的情形呢?可能存在以下几个方面的原因:

第一,境内外双重征税问题所导致。对于企业的海外投资收益,企业不仅要在境外支付税款,还要向我国申报境外所得。我国企业所得税制度采用属地加属人的原则,跨境投资企业应就其全球所得收入对我国负有纳税义务。虽然我国跨境投资企业可以进行境外所得抵免,但是抵免限额为境外应缴纳所得税额的12.5%。因此,存在一定程度的境内外双重征税问题。虽然我国已经与“一带一路”的部分国家签署了避免双重征税税收协定,但是仍然有许多国家并没有签订该协定。此外,即使我国与有关国家签订了该税收协定,但是有许多国家并不严格执行,或者我国的企业并不知道已经签订了该协定。因此,双重征税问题任仍然困扰着我国的跨境投资企业。

第二,东道国的税收歧视问题。据2014年外交部在非洲组织的调研得知,我国海外投资企业面临的问题中税收问题占60%,包括没有享受税收抵免等协定待遇,在东道国遇到税收歧视或重复征税等现象,出现了很多税收争议。北京市国税局调查了50家赴美投资的中国企业,发现有42.5%的企业在美国遇到了税收争议或税收歧视。事实上,很多跨境投资企业在响应国家号召“走出去”后,由于不熟悉当地的税收法制环境,在东道国遭受税收歧视,没有享受到投资税收抵免、外国减税优惠或亏损结转等税收优惠措施,导致一定的经济损失产生。税收歧视、税收争议等问题给我国海外企业每年带来的损失高达数百亿元。

第三,对于北京市企业来说,除了按税法规定纳税,企业还需缴纳一定的地方政府性基金,而这是政府非税收入的重要组成部分。虽然地方政府性基金不属于企业税负范畴,但由于它的征收具有强制性、无偿性,增加了企业的财务负担,挤压了企业利润,使得息税前利润减少,从而导致实际税率上升。

以上几方面原因使得我国跨境投资企业的税收函数可能是非凸性的,这与西方发达国家的企业税收状况存在较大差异,因此导致北京跨境投资企业所做的外汇风险对冲提高了企业的实际税率。

2.股权集中度、外汇风险对冲与企业纳税负担的回归结果。为考察股权集中度的影响,本文将股权集中度与外汇风险对冲的交叉项Z×Fed纳入方程,分别建立混合回归和固定效应模型,结果见表4。由表4可知,外汇风险对冲Fed的系数仍然显著为正,再次证实了假设1a,即北京跨境投资企业的外汇风险对冲会提高实际税率。而股权集中度与外汇风险对冲交叉项Z×Fed的系数在5%水平上显著为负,从而证实了假设2b,即股权集中度会弱化外汇风险对冲与企业实际税率的关系。可能的原因在于,控股大股东能督促公司强化风险管理,并且其对于公司的掌控能力较强,使得公司在对外投资决策、税收筹划等方面的能力更强,而这有助于企业降低实际税率,因此使得股权集中度与外汇风险对冲的交叉项Z×Fed的系数为负。

3.所有权性质、外汇风险对冲与企业纳税负担的回归结果。依据所有权性质不同,我们将样本划分为国有企业和民营企业两组分别用模型(2)进行实证检验。由表5可知,国有企业和民营企业的外汇风险对冲对于企业实际税率都有显著的正向影响,再次证实了假设1a。但是,固定效应模型中,民营企业外汇风险对冲对于实际税率的影响程度显著大于国有企业,这证实了假设3。可能的原因在于,民营企业比国有企业的产权更为清晰,其受政府的监管相对较少,在使用外汇衍生品方面会更加灵活,决策效率较高,可以快速使用外汇衍生品来对冲风险。前已述及,民营企业使用外汇衍生品的比例比国有企业要高出24%。因此,相对于国有企业而言,民营企业使用外汇衍生品对实际税率的影响会更大。

表3 外汇风险对冲与企业纳税负担的回归结果

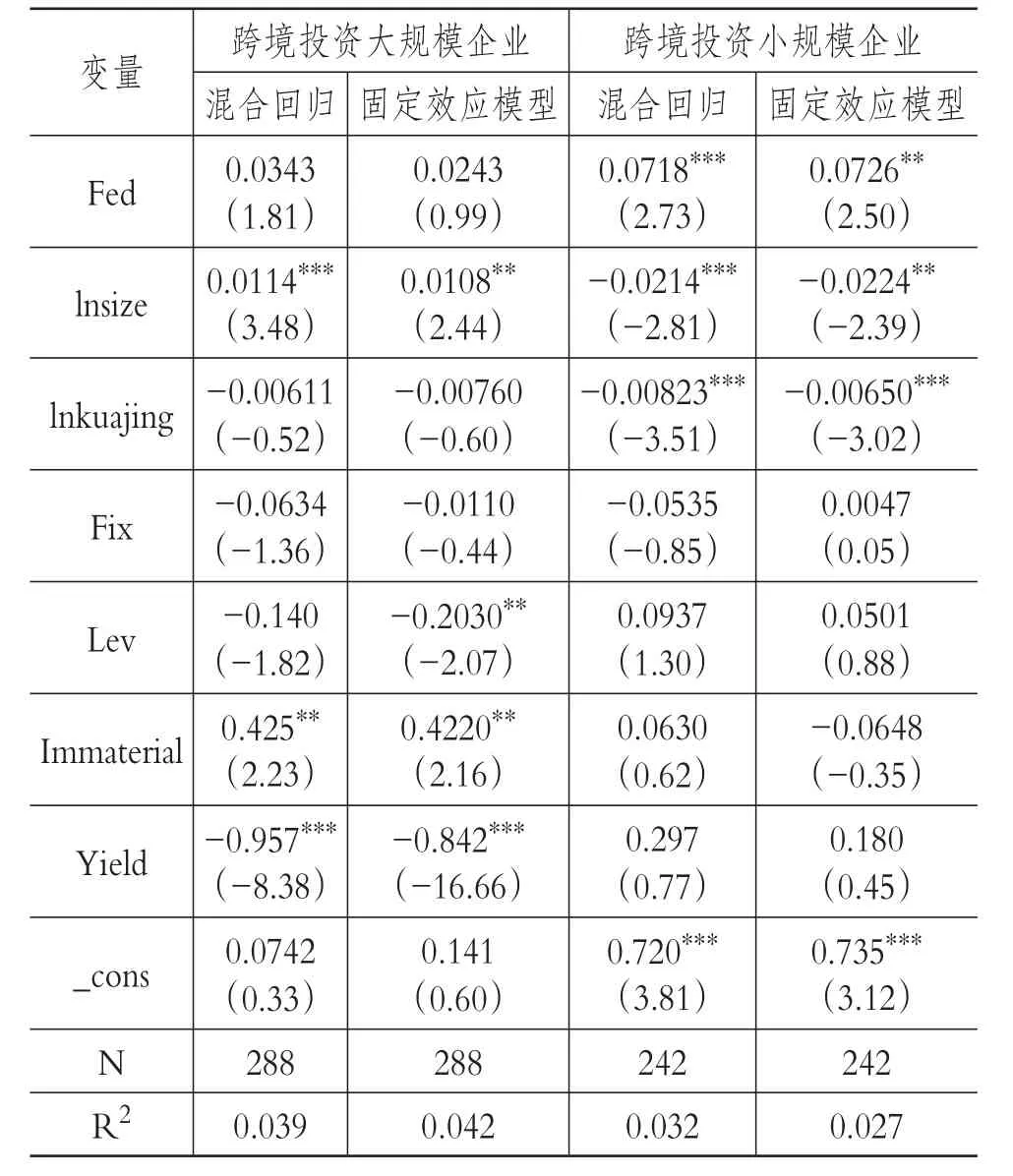

4.跨境投资规模、外汇风险对冲与企业纳税负担的回归结果。此外,由于跨境投资规模也会影响外汇风险对冲与实际税率之间的关系,因此我们按照跨境投资规模均值对全样本进行分组检验。由表6可知,只有跨境投资小规模企业的外汇风险对冲才会提高企业的实际税率;而跨境投资大规模企业外汇风险对冲的系数虽然为正,但是不显著,不存在统计学意义。可能的原因在于,对于跨境投资大规模的企业来说,由于其在海外的投资规模较大,子公司众多,因此对冲外汇风险的方式更加多样。除了使用外汇衍生品这种“金融性对冲”方式,还可以采取合作伙伴分摊风险、在不同国家转移生产、调整促销策略等“经营性对冲”方式来对冲汇率变动风险,因此,跨境投资大规模企业的外汇风险对冲系数不如跨境投资小规模企业的系数显著。

(三)稳健性检验

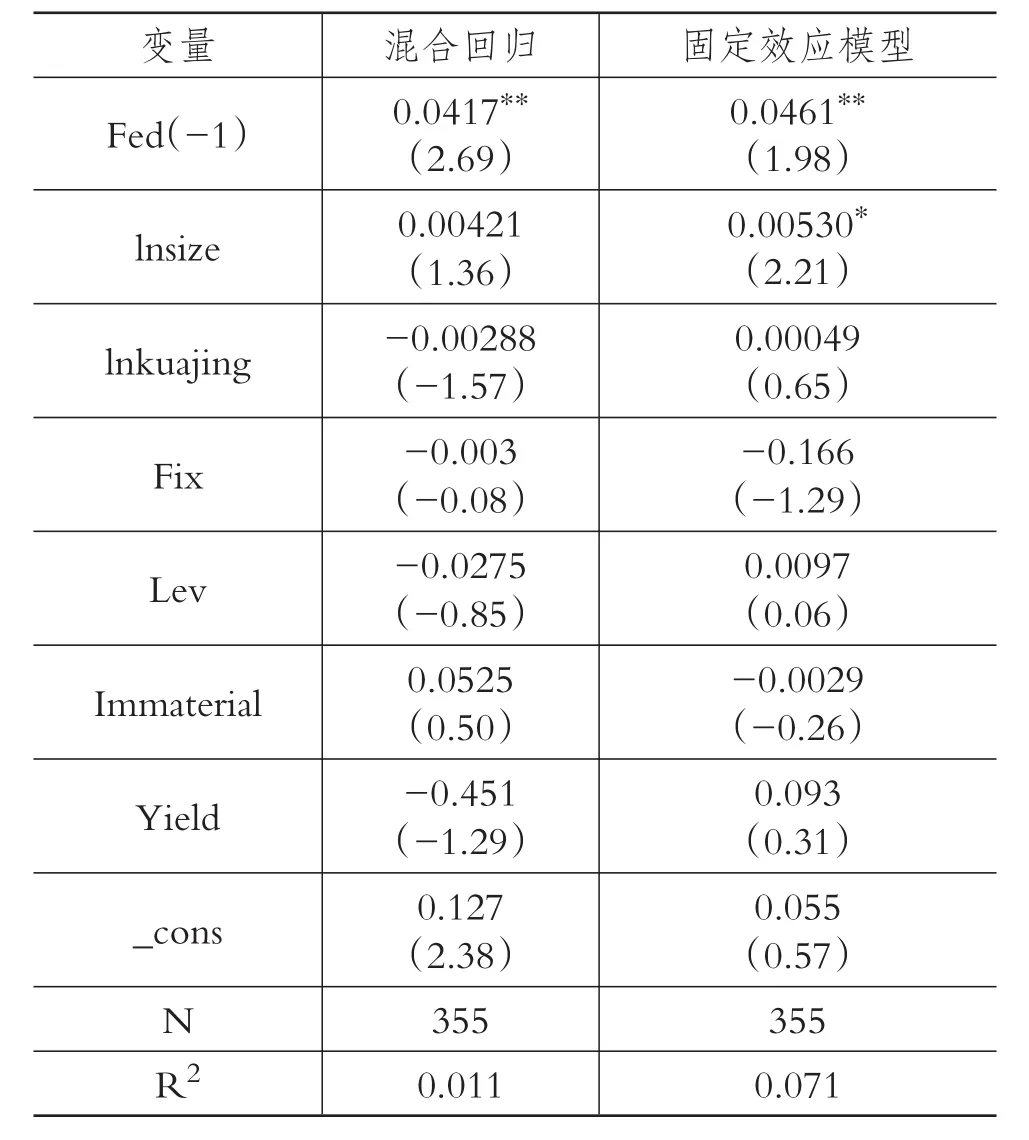

1.因果关系检验。企业进行外汇风险对冲可以提高实际税率,同时实际税率高的企业也可能更愿意做外汇风险对冲,因此外汇风险对冲与实际税率之间可能存在互为因果的关系。为避免企业外汇风险对冲与实际税率这两个变量之间互为因果,影响研究结论,本文将外汇风险对冲Fed滞后一期进行因果关系检验,这是因为当期的实际税率并不会影响上一期的外汇风险对冲,检验结果见表7。

表4 股权集中度、外汇风险对冲与企业纳税负担的实证结果

由表7的结果可知,无论是混合回归还是固定效应模型,滞后一期的外汇风险对冲仍然对实际税率有显著的正向影响,表明企业的外汇风险对冲是实际税率变化的原因,即解释变量的滞后值对被解释变量的现值变化有解释能力。这表明本文的外汇风险对冲与实际税率之间不存在互为因果关系的问题,研究结论是稳健的。

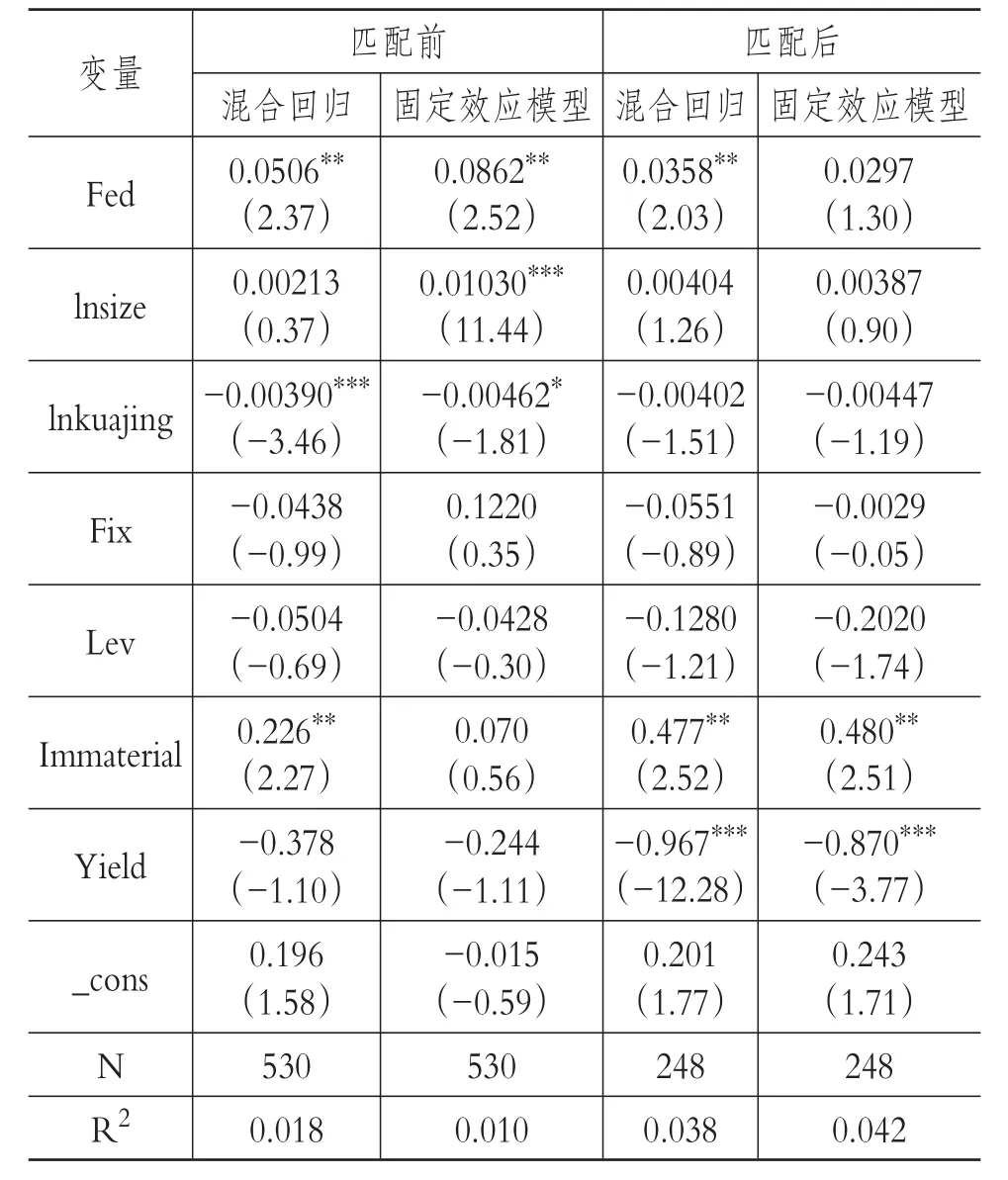

2.倾向得分匹配模型(PSM)检验。为了控制内生性问题,我们通过倾向匹配得分法(PSM)来进行稳健性检验。具体来说,我们选择使用外汇衍生品做风险对冲的124个样本作为实验组,选取未使用外汇衍生品的406个样本作为对照组,采用倾向得分匹配的方法来确定权重,并施加了共同支持条件,表8是匹配平衡性检验的结果。

由表8的结果可知,匹配后的实验组和对照组的各匹配变量的标准偏差的绝对值均小于20%。相比于匹配前,匹配后变量的标准化偏差均大幅缩小。从均值T检验的相伴概率可知,所有的概率均大于10%,无法拒绝原假设“实验组与对照组无系统差异”,即匹配后实验组和对照组在配对变量上不存在显著差异。因此,两个组在使用外汇衍生品前具有基本一致的特征。经过PSM匹配后,形成了新的样本数据。在倾向得分匹配法(PSM)的基础上,对新的样本数据进行实证分析,回归结果如表9所示。

表5 所有权性质、外汇风险对冲与企业纳税负担的回归结果

表6 跨境投资规模、外汇风险对冲与企业纳税负担的回归结果

表7 外汇风险对冲与实际税率的因果关系检验

表8 PSM匹配平衡检验结果

由表9可知,除匹配后固定效应模型的外汇风险对冲系数为正但不显著之外,混合回归模型的外汇风险对冲系数依然显著为正,即企业的外汇风险对冲会提高实际税率。可见,本文的基本结论未发生变化,说明结果是稳健的。

表9 PSM倾向得分匹配前后的实证结果对比

五、结论与建议

(一)结论

“一带一路”战略的实施使得我国海外投资规模迅速扩大,而北京市是“一带一路”战略的起点城市,研究其跨境投资企业的纳税负担问题具有重要意义。本文以2007~2016年北京市跨境投资企业为样本,基于混合回归和固定效应模型,检验了外汇风险对冲对于企业纳税负担的影响效应。研究发现:①外汇风险对冲增加了北京跨境投资企业的纳税负担,源于我国企业的税收函数是非凸性的,而这由境内外双重征税、东道国税收歧视、需要缴纳地方政府性基金等三方面因素所致;②较高的股权集中度会弱化外汇风险对冲与企业实际税率的影响关系;③按企业特征划分样本,发现民营企业的外汇风险对冲对于实际税率的影响程度显著大于国有企业,而跨境投资小规模企业的外汇风险对冲系数要大于跨境投资大规模企业,并且更为显著。

(二)建议

1.政府应尽快完成与“一带一路”沿线国家税收协定的签署,为企业“走出去”提供良好的税收环境。本文研究表明,双重征税问题增加了我国海外企业的纳税负担、削弱了其海外投资收益。而跨国税收协定是协调和处理跨国跨境税收问题的国际条约,可有效解决东道国和我国之间的双重征税问题。目前我国已与53个“一带一路”国家签署了税收协定,但仍然有十余个国家尚未签署。国家税务总局指出,当前比较迫切需要签署避免双重征税税收协定的是缅甸、柬埔寨等国家。

2.强化国际税收的协调和沟通,避免东道国的税收歧视问题。东道国的税收歧视会严重影响我国海外企业的纳税负担。即使东道国与我国签署了税收协定,并且东道国有严格的税收制度,若有法不依或者选择性执法,也会对我国企业相当不利。为此,我国政府应该加强与东道国的跨国协调和沟通,明确我国海外企业的税收政策,利用双边税收协定中的情报交换机制,提高税收透明度,避免因政策不明确而导致的税收歧视问题。同时,要不断监督东道国严格遵守与我国签订的税收协定,保护我国海外企业的投资收益。

3.政府应减少一些不合理的地方政府性基金,切实减轻企业负担。虽然政府性基金不属于税收范畴,但确实也增加了企业负担。全国政协委员张连起对3000多家企业进行调研后发现,有些企业缴纳的地方政府性基金和非税费用高达100多种。政府性基金存在诸多问题:有些地方的政府性基金征收无法可依,有的则擅自延长征收期限和提高比重,有的则因渠道隐秘而使得监督困难。虽然2017年6月召开的国务院常务会议审议通过了清理规范政府性收费的政策措施,但仍然需要进一步清理和规范。为此,全国人大应该尽快制定《政府基金法》,依法规范政府性基金的设立、征收、管理、使用和退出。

4.政府应大力宣传税收政策。我国海外企业要不断研究跨境投资税收政策变化,避免企业因对税收政策不熟悉,而没有享受到其应该享受的税收协定明确规定的一些税收抵免、减税优惠等,进而产生一定的经济损失。

[1] 斯文.衍生品使用与企业价值——来自我国制造业上市公司的经验证据[J].投资研究,2013(7):126~138.

[2] 冯帆,黄翌飘.外汇衍生品对冲对公司价值的影响[J].国际商务,2016(4):93~104.

[3] 赵峰,黄嵘,程悦.外汇衍生品的使用与上市公司融资效率的提升[J].商业研究,2017(3):43~52.

[4] 张欣,孙刚.外汇衍生品、汇率风险对冲与出口企业盈利能力[J].财经论丛,2015(1):39~45.

[5] 李梦,陈奉先.外汇衍生品、汇率风险暴露与企业价值[J].金融经济学研究,2017(6):44~54.

[6] Smith C.W.,Stulz R.M..The Determinants of Firms′Hedging Policies[J].Financial and Quanti⁃tative Analysis,1985(4):391 ~ 405.

[7] Dionne G.,Triki T..Risk Management and Corporate Governance:The Importance of Indepen⁃dence and Financial Knowledge for the Board and the Audit Committee[Z].HEC Montreal Work⁃ing Paper,2005.

[8] 徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1):90~100.

[9] 颜爱民,马箭.股权集中度、股权制衡对企业绩效影响的实证研究[J].系统管理学报,2013(3):385~393.

[10] 李志斌.内部控制、股权集中度与投资者关系管理[J].会计研究,2013(12):72~78.

[11] 李佳.股权集中度、管理层过度自信与企业并购决策[J].金融论坛,2016(9):45~56.

[12] 李健,杨蓓蓓,潘镇.中小企业股权集中度、产品市场竞争与企业创新可持续性[J].中国科技论坛,2016(5):59~64.

[13] 贺康,李盼盼,刘巍.股权集中度与资本结构动态调整研究[J].南京审计大学学报,2017(2):49~57.

[14] 武宵旭.股权集中度对企业风险承担影响的异质性与非线性[D].西安:西北大学,2017.

[15] Wu L.,Wang Y.,Luo W..State Ownership,Tax Status,and Size Effect of Effective Tax Rate in China[J].Accounting&Business Research,2012(2):97 ~ 114.

[16] 龙文滨,周茜.国有企业税务筹划与社会责任[J].财会通讯,2013(3):101~103.

[17] 刘慧龙,吴联生.制度环境、所有权性质与企业实际税率[J].管理世界,2014(4):42~52.

[18] 申广军,邹静娴.企业规模、政企关系与实际税率[J].管理世界,2017(6):23~36.

[19] 黄新建,冉娅萍.官员腐败对公司实际税率影响的实证研究[J].南方经济,2012(3):3~12.