内部控制缺陷及其修复对财务报告质量的影响

2018-07-07蒋峻松副教授王春芳

蒋峻松(副教授),王春芳

一、引言

2012年我国企业内部控制建设取得了突破性进展,强制性要求上市公司披露与内部控制建设、实施相关的信息,并督促其管理层按照相关制度要求保障内部控制的顺利实施。在这样的制度背景下,如果公司的内部控制存在缺陷,就会直接曝光在公众视线下,引起相关信息使用者的注意;一旦信息使用者对公司管理层披露的非财务信息的质量产生怀疑,将对公司的持续经营和健康发展产生不利影响。因此,公司应该更加重视建立健全内部控制制度,关注其存在的缺陷,通过完善制度和保障措施等提高内部控制的质量。而保证财务报告的质量即财务报告的真实完整性是企业内部控制的基础目标,如果企业内部控制存在缺陷,将会对财务报告质量产生不利影响,从而不利于内部控制基础目标的实现。研究内部控制缺陷及其修复对财务报告质量的影响,对内部控制的基础性目标以及其他目标的实现具有重要意义,并且有针对性地从来源上改善公司内部存在的缺陷,最终提升公司的内部控制质量具有较强的现实意义。

二、文献回顾

内部控制是指在控制环境确定的情况下,上市公司各个部门通过履行建立健全内部控制、监督内部控制的实施、评价内部控制的有效性等职能,保证公司会计信息的真实可靠、政策的顺利实施、经营活动的顺利开展、资产的安全。企业进行内部控制建设时,可能会发现其制度或运行上存在缺陷,而我国企业内部控制规范规定企业依据缺陷的严重程度对缺陷进行分类,但对缺陷严重程度的界定标准没有统一规定[1]。而该标准是企业进行内部控制评价、审计工作的前提条件,对推进内部控制建设能起到重要作用,没有科学合理的缺陷认定标准将会制约评价以及审计工作的开展,阻碍企业内部控制建设的推进[2]。由于缺陷定量认定标准是监督收益和监督成本比较的结果,而公司管理层在进行内部控制评价时对缺陷具体描述存在自由裁量权,就造成了缺陷认定的困境和信息披露的随意性及低质量[3]。管理层及其内部控制牵头部门在编制评价报告时为规避缺陷信息可能引发的不利绩效评价,往往回避实质性的缺陷认定标准,降低认定标准的透明度,通过有选择地披露缺陷相关信息来影响利益相关者对于企业绩效的已有认知和未来预期,并力争在绩效公开中实现自身利益的最大化[4]。这就造成了各上市公司对于缺陷严重程度的划分标准不统一、缺陷严重程度标准不完整且模棱两可的情形,阻碍了内部控制建设的顺利推进[5]。

但目前有关缺陷的研究多数都将缺陷按划分标准不统一的严重程度分类,或者是直接设置虚拟变量来反映该公司是否存在缺陷进行相关研究,较少学者按缺陷的来源把缺陷分为设计缺陷和运行缺陷进行研究。其中:设计缺陷是指企业缺少必要的内部控制机制,或内部控制设计不当,即使按设计运行也无法实现控制目标的内部控制缺陷;运行缺陷是指企业设计了有效的内部控制机制,但由于运行不当(包括由不恰当的人执行、未按设计的方式运行、没有得到一贯有效运行等)而导致无法实现内部控制目标的内部控制缺陷。

在内部控制缺陷及其修复对财务报告质量影响的经验研究中,多数学者采用盈余质量作为财务报告质量的替代变量,认为可以从应计项目、持续性、可预测性、稳健性等方面体现盈余质量,往往以应计项目、稳健性等作为衡量盈余质量的标准。国外的相关研究认为,如果公司重视其内部控制建设,提升内部控制的质量,管理层的盈余操纵行为就更容易被发现[6]。但由于管理层存在判断上的偏差,当公司内部控制存在缺陷时,其财务报告质量往往会较低,具有公司层面控制缺陷的公司内部控制缺陷与应计质量之间存在更为显著的负相关关系[7]。原因是公司披露内部控制缺陷说明其存在相对更高的个别风险和较低盈余质量,但是当其内部控制缺陷被修复后会显著提高公司的盈余质量[8],且披露了内部控制缺陷的公司的会计信息稳健性也较低,但在缺陷改进后稳健性会显著提高[9]。

国内的相关研究认为公司的内部控制建设存在缺陷会显著降低公司的盈余质量,原因是存在缺陷的公司,无论是什么类型的缺陷,都将因缺乏科学合理的业务流程以及适当监督和可遵循的会计政策,造成会计处理过程存在更多的错误,从而导致盈余信息生成过程中融入了噪音。而管理层也会因为遵循的会计政策以及执行程序存在漏洞,利用会计估计和方法的可选择性操纵盈余,以满足其私欲。因此,一旦公司内部控制存在缺陷,就会为管理层从会计政策选择方面操纵财务报告提供机会[10]。不论管理层是故意还是无意造成的差错,都表明内部控制缺陷的存在,企业的内部控制缺陷与盈余质量都存在显著负相关关系[11]。而存在重大内部控制缺陷的公司相对于不存在缺陷的公司以及存在其他类型缺陷的公司来说有更多的盈余噪音和异常应计,且治理层面存在的重大缺陷对盈余质量的影响会更加显著[12]。因此,存在不同类型的缺陷的公司其会计稳健性和应计质量均显著偏低,但降低程度有所差异[13]。而如果上市公司在强制披露内部控制信息和审计意见的情况下仍然披露了其存在的缺陷,就说明该公司的财务信息质量存在严重风险[14]。

在对上市公司2011~2013年的数据进行研究时也发现,注册会计师对财务报表审计出具标准无保留意见但是对内部控制审计出具非标意见时,上市公司在当期以及下一期有显著更大的可能性出现财务报表重大错报[15]。在公司披露相关缺陷信息前,公司的财务报告质量越低,公司在披露期存在缺陷的可能性就会越大[16]。而当公司披露的内部控制信息质量提高时,就能有效抑制管理层的应计盈余管理行为,进而降低上市公司的盈余管理水平[17]。强制要求公司披露与内部控制的建设、实施相关的信息,可以有效监督管理层的行为,减少盈余操纵的空间,降低公司财务信息失真的程度,并促使管理层主动修复内部控制缺陷,以提高其财务报告质量[18]。但是2011年强制要求境内外同时上市的公司披露相关评价和审计信息对财务报告的质量提升作用不大,其主要原因是满足强制内部控制披露要求的企业数量十分有限。但是2012年强制要求上市公司披露其内部控制建设、实施的相关信息之后,其财务报告质量得到明显提升,公司管理层盈余管理行为明显减少[19]。

上述学者在进行经验研究时,要么直接设置虚拟变量衡量公司是否存在缺陷,要么按存在主观判断的内部控制缺陷严重程度衡量标准对内部控制缺陷进行分类,并研究不同类型内部控制缺陷对财务报告质量的影响。因各项研究中样本公司内部控制缺陷严重程度的划分标准随意性较大且不统一,学者们在进行研究时得出的研究结论差异也较大,而且即使是相同的研究结论也缺乏可比性,从而影响研究结论的认可度和通用性。

因此,按缺陷来源分类研究缺陷对财务报告质量的影响,有利于公司有针对性地改进和完善其内部控制,实现内部控制的财务报告目标,同时对于监管方和投资者正确评价公司内部控制目标的实现程度也极为重要。但是,目前较少有按缺陷来源分类研究其对财务报告质量影响的研究。

本文的贡献在于:①按缺陷来源分类研究内部控制缺陷对财务报告质量的影响,为公司修复内部控制缺陷,建立和完善内部控制,实现财务报告目标提供新方向,也为监管方和投资者正确评价公司内部控制目标的实现程度提供了新视角。②按来源认定内部控制缺陷,避免了内部控制缺陷按严重程度认定的局限性,使得研究结果相对来说更为客观。③引入内部控制缺陷修复这一动态视角,为内部控制的进一步完善提供新的经验证据。

三、理论分析与研究假设

如果公司存在健全有效的内部控制制度以及健全完整的运行体系,就能够减少管理层实施财务舞弊的机会并降低财务舞弊的可能性,使财务报告在按科学设计的业务处理流程和权责明确的机制下顺利编制,财务信息也能满足相关性、可靠性等质量特征,从而保证财务报告的质量,有利于通过内部控制实现财务报告真实完整的基础目标及其他目标。但若公司内部控制存在缺陷,无论是制度上的漏洞,还是运行中的错误都将增加财务舞弊的风险,给管理层操纵盈余提供空间,并且无法检查出会计上的错误,最终影响财务报告的质量。此外,由于内部控制存在固有局限性,即使公司内部控制不存在缺陷,只要管理层凌驾于控制之上或存在恶意串通的情形,健全有效的内部控制就难以保证财务报告按科学合理的处理流程以及健全完善的机制顺利形成,更难以防止、发现并修正会计处理上的错误,对信息质量的真实性和可靠性产生不利影响,从而降低财务报告的质量。那么,在公司内部控制存在缺陷的情况下,管理层凌驾于制度约束之上或恶意串通的存在将对财务报告的质量产生更加不利的影响。基于此,本文提出以下假设:

H1:公司内部控制缺陷的存在会降低其财务报告质量。

本文按缺陷来源将公司内部控制缺陷划分为设计缺陷和运行缺陷进行相关研究。如果公司内部控制本身设计上就存在缺陷,无论内部控制怎样运行,都无法保证财务报告目标的实现,从而导致财务报告质量的降低。而如果公司内部控制存在运行缺陷,但内部控制本身设计上不存在缺陷,公司就有可能通过采取在关键岗位配备恰当执行人员加强监控等措施,降低公司内部控制因为由不恰当的人执行、未按设计的方式运行、没有得到一贯有效运行等运行缺陷而导致无法保证财务报告目标实现的风险,从而不一定会降低财务报告质量。基于此,本文提出以下假设:

H2:公司内部控制设计缺陷和运行缺陷对财务报告质量的影响不同,且设计缺陷的影响大于运行缺陷的影响。

从上述分析可知,公司内部控制存在缺陷时,无论是什么类型的缺陷都可能会导致其财务报告质量的降低。2012年以来,我国强制要求上市公司披露其内部控制评价信息和审计意见。若公司存在缺陷就会在自我评价报告中披露相关缺陷信息,而披露缺陷信息公司可能又会被相关信息使用者质疑其财务信息的质量,认为存在管理层通过操纵财务报告的编制来掩饰其侵占企业资源行为的可能性,从而更加关注该公司内部控制的相关信息,并引起政府监管部门的关注,增加了公司信息披露成本。因此,披露缺陷相关信息的公司为了避免损失就会尽力解决其内部控制存在的问题,传递缺陷已得到修复的信号,以消除相关信息使用者对财务报告质量的疑虑,并降低政府监管部门的关注度,进而提高财务报告的可靠性。在公司缺陷得以修复后,管理层的盈余操纵行为得到有效抑制,公司的盈余质量就会显著提高[8]。修复公司内部控制中存在的缺陷,能够使财务报告的质量得到提高[18]。基于此,本文提出如下假设:

H3:公司内部控制缺陷的修复能够相对提高其财务报告质量。

四、研究设计

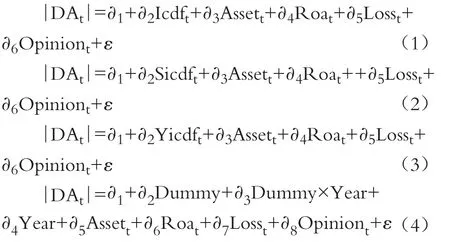

1.模型设定和变量定义。为了检验H1、H2和H3,本文提出研究模型如下:

上述模型中,被解释变量为财务报告质量DAt,用修正的琼斯模型计算出来的可操控应计盈余管理的程度的绝对值表示。因为在公司财务报告提供的信息中,所有会计要素都与“盈余”密切相关,“盈余”是连接所有会计要素的桥梁,研究财务报告质量应从研究盈余质量着手,所以使用公司会计盈余指标分析公司财务报告质量具有合理性[20]。另外,财务报告质量的关键因素是用来评估期望收益的盈余质量,所以可以选择盈余质量来评价财务报告的内在质量[21],而盈余质量可以用应计盈余管理程度来衡量。

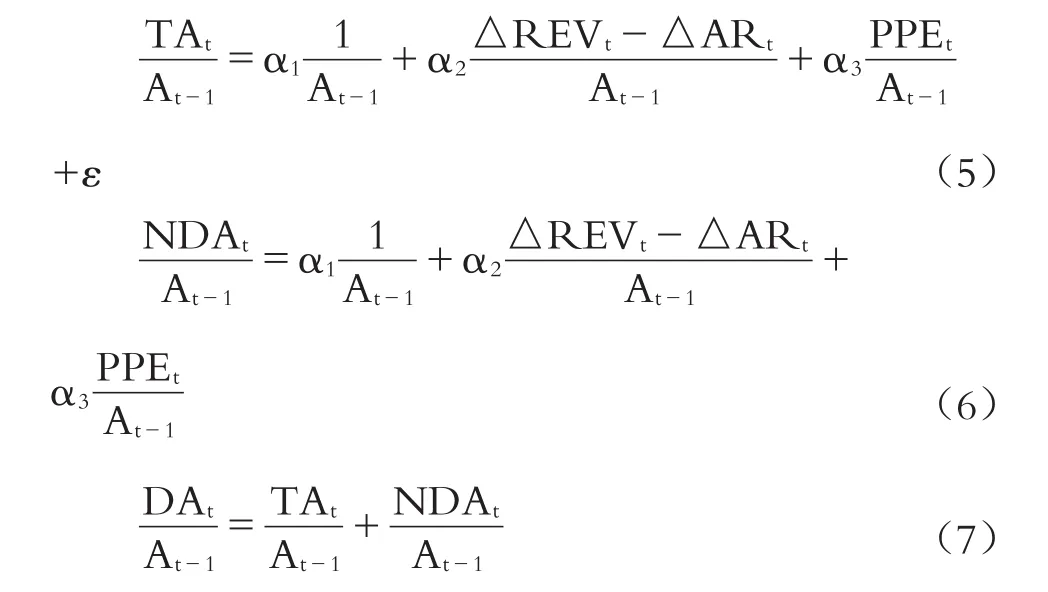

具体的计算公式如下:

其中:TAt是公司总的应计盈余,等于净利润减去经营活动现金流量后的差值;At-1是公司资产总额的滞后一期数据;△REVt是公司主营业务收入变动额;△ARt是公司净应收账款的变动额;PPEt是公司固定资产净额;NDAt是不可操纵性应计盈余;DAt是可操纵性应计盈余。这个模型的思路就是通过公式(5)计算出α1、α2、α3这三个系数,然后代入公式(6)中,最后再将计算出来的不可操纵应计盈余NDAt代入公式(7)中得出可操纵性应计盈余的绝对值|DAt|。

模型(1)~(3)中的解释变量分别为存在缺陷的公司内部控制质量Icdft、存在设计缺陷的公司内部控制质量Sicdft,以及存在运行缺陷的公司内部控制质量Yicdft。而本文将以迪博(DIB)数据库中的内部控制指数,也就是依据“中国公司内部控制指数体系”计算出各公司的内部控制指数,作为公司的内部控制质量的替代变量。缺陷是否修复用虚拟变量Dummyt衡量,模型(4)中的∂3衡量上市公司内部控制缺陷得到修复后能否显著提高财务报告质量。根据已有研究文献,还引入了若干控制变量,具体如表1所示。

2.数据来源和样本选择。本文将我国资本市场上2015年披露了缺陷的上市公司按来源分为存在设计缺陷、存在运行缺陷两类公司进行研究,然后把2015年存在缺陷而在2016年未披露缺陷的公司视为缺陷得到修复的公司也区分两种类型进行研究,剔除了金融类公司以及内部控制质量为0的公司后,具体的样本数量参见表2。公司内部控制缺陷的分类信息来自迪博(DIB)数据库,其他变量数据通过国泰安数据库获取。

五、回归结果与分析

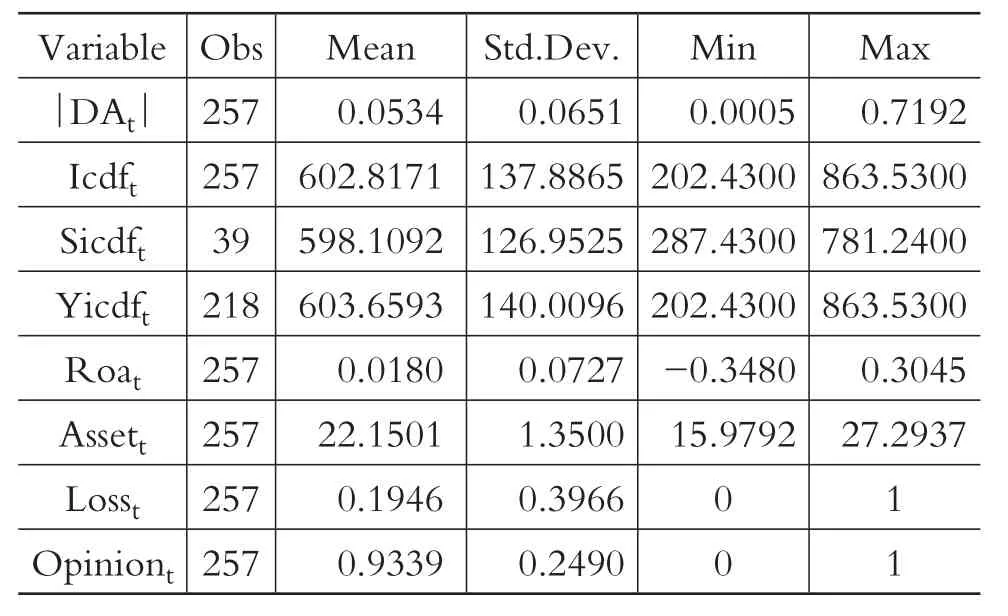

1.描述性统计以及相关性分析。描述性统计的结果如表3所示,2015年选取的257个样本公司中,以应计盈余管理程度的绝对值衡量的财务报告质量|DAt|的最小值为0.0005,最大值为0.7192,均值为0.0534,标准差为0.0651,说明这些样本公司的财务报告质量差异较大。而存在内部控制缺陷的公司总共有257家,39家存在设计缺陷的公司中内部控制质量Icdft的取值范围是从202.4300到863.5300,均值为602.8171,标准差为137.8865。其中:存在设计缺陷的公司总共有39家,218家存在运行缺陷的公司中内部控制质量Sicdft的取值范围是从287.4300到781.2400,均值为598.1092,标准差为126.9525;而存在运行缺陷的公司总共有218家,其内部控制质量Yicdft的取值范围是从202.4300到863.5300,均值为603.6593,标准差为140.0096,说明这三个指标的取值差异不大,但是存在运行缺陷的公司其波动性要相对较大。控制变量资产收益率Roat的取值范围为-0.3480~0.3045,均值为0.0180,说明了样本公司中不发生亏损的公司比例较高,但是这些公司的资产创造收益的能力较差。而资产规模Assett的取值则差异不大,取值范围为15.9792~27.2937,均值为 22.1501,标准差为1.3500,说明这些样本公司的盈利能力和发展能力差异较大。是否亏损指标Losst是虚拟变量,它的均值为0.1946,标准差为0.3966,说明这些样本公司当年发生亏损的比例较大。审计意见Opiniont也是虚拟变量,它的均值为0.9339,标准差为0.2490,说明在披露内部控制缺陷的公司中绝大多数公司的审计意见为标准无保留意见。

表1 变量定义

表2 存在缺陷的公司样本统计 单位:家

表3 描述性统计

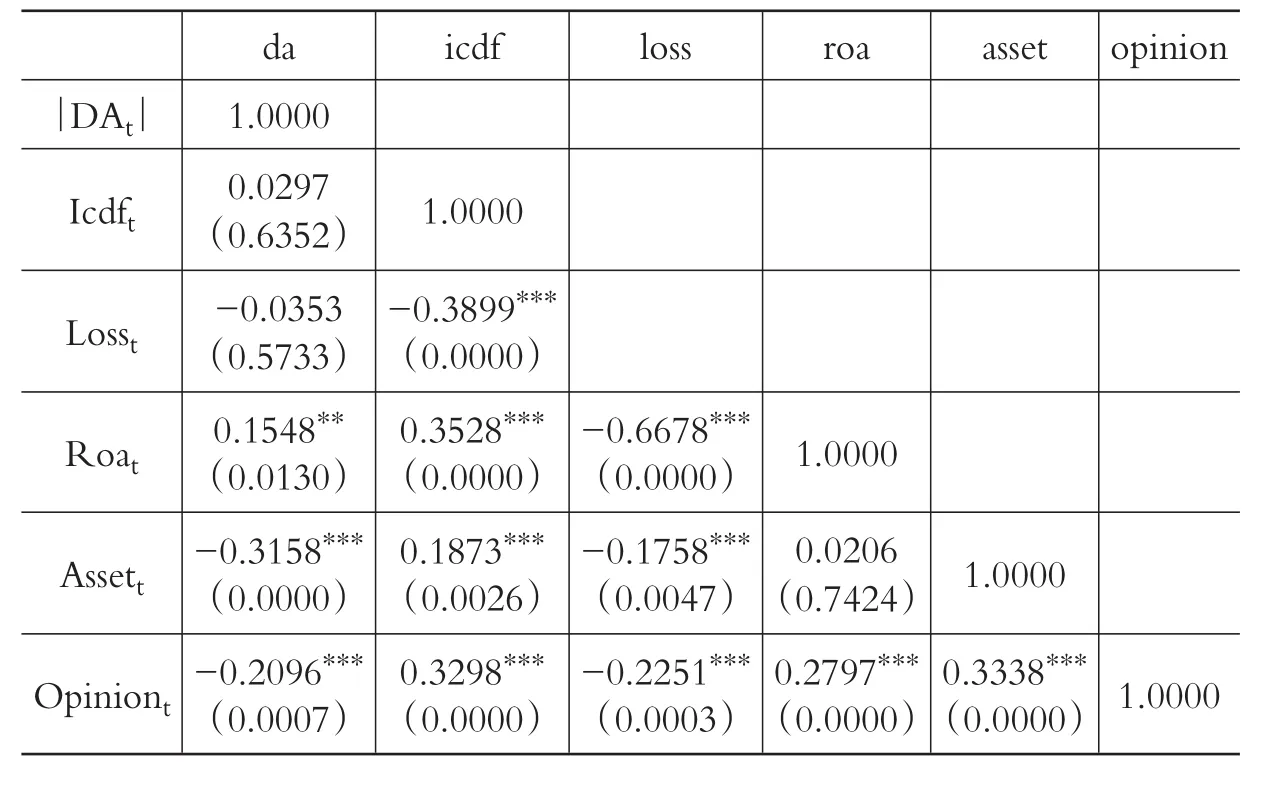

存在内部控制缺陷的公司相关性分析结果如表4所示。以应计盈余管理程度的绝对值衡量的财务报告质量|DAt|与存在缺陷上市公司内部控制质量Icdft呈现正相关关系,但是并不显著;与资产收益率Roat呈正相关关系并在1%的水平上显著,说明公司财务状况越好,资产的获利能力越强,其财务报告质量就会越高;与审计意见类型Opiniont呈现负相关关系,并在1%的水平上显著,说明存在内部控制缺陷的公司其财务报告经过注册会计师审计并不能提高其财务报告质量;与资产规模Assett负相关,并分别在1%的水平上显著,说明公司资产规模越大,管理层操纵盈余的空间就越大,其财务报告质量越低;与是否亏损Losst负相关,但是并不显著,说明公司产生的净利润为负时,管理层更可能操纵盈余,降低其财务报告的质量。

表4 存在缺陷的公司相关性分析

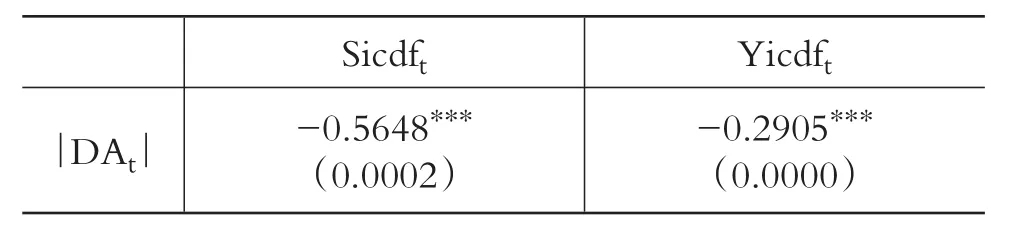

如表5所示,存在设计缺陷的公司其内部控制质量与以应计盈余管理程度的绝对值衡量的财务报告质量呈负相关关系并在1%的水平上显著,且其系数为-0.5648;存在运行缺陷的公司其内部控制质量与以应计盈余管理程度的绝对值衡量的财务报告质量呈负相关关系并在1%的水平上显著,系数为-0.2905。因此,可以初步推断公司内部控制的运行缺陷与设计缺陷对其财务报告质量的影响程度不同,说明上文提出的H2基本成立。

表5 缺陷来源不同的公司相关性分析

2.多元回归分析结果。表6是2015年披露了内部控制缺陷的257个样本公司运用模型(1)进行回归分析的结果,以及把这些公司分为只存在设计缺陷和只存在运行缺陷两个类型,分别代入模型(2)、(3)的回归分析结果。从表6的结果可知:所有存在缺陷的上市公司其内部控制质量与以应计盈余管理程度的绝对值衡量的财务报告质量的回归系数为0.0000417,在10%的水平上显著,说明存在内部控制缺陷的公司更可能操纵应计项目,从而降低其财务报告质量,H1成立;仅存在设计缺陷的公司其内部控制质量与以应计盈余管理程度的绝对值衡量的财务报告质量的回归系数为0.0000934,并在1%的水平上显著,说明公司存在设计缺陷给管理层操纵盈余提供了制度上的空间,能显著降低其财务报告质量;仅存在运行缺陷的公司其内部控制质量与以应计盈余管理程度的绝对值衡量的财务报告质量的回归系数为0.0000786,并在1%的水平上显著,说明公司存在运行缺陷时会因为运行不当而无法保证财务报告的质量,而且公司内部控制的运行缺陷与设计缺陷对其财务报告质量的影响程度确实不同。同时由于0.0000934大于0.0000786,说明公司的内部控制设计缺陷比运行缺陷对应计盈余管理产生的影响更大,更能显著降低其财务报告质量。因此,上文提出的H2成立。

表6 2015年披露缺陷公司回归分析结果

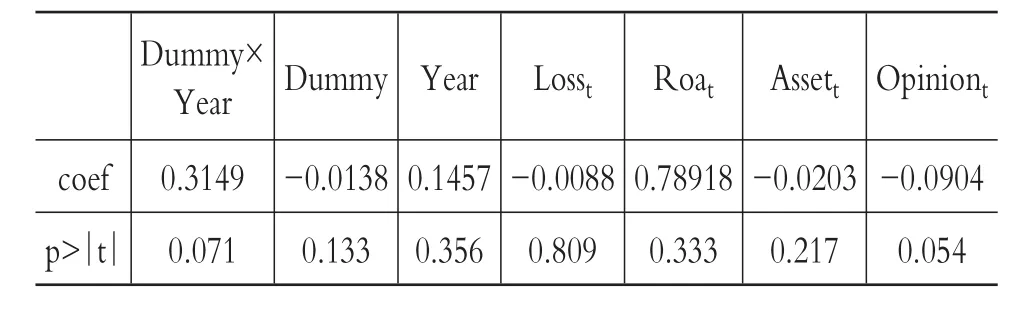

表7是模型(4)的检验结果,为了研究2015年披露了内部控制缺陷的上市公司,在2016年内部控制缺陷得到修复后其应计盈余管理程度是否下降,财务报告质量能否提升,本文采用了双重差分的模型进行检验。根据表7的回归分析结果可以看出,交乘项Dummy×Year的回归系数为0.3149,在10%的水平上显著为正,因此,当上市公司内部控制缺陷得到修复后,其应计盈余管理程度增加,财务报告质量下降,与本文提出的假设不符,H3不成立。

表7 内部控制缺陷修复后回归分析结果

3.稳健性检验。为进一步检验结论的可靠性,本文以真实盈余管理的程度替代应计盈余管理程度的绝对值衡量财务报告质量进行相关研究,研究发现存在缺陷的上市公司的内部控制质量与财务报告质量的相关系数为0.0000469,其中仅存在设计缺陷的公司为0.0002426,仅存在运行缺陷的公司为0.0002803,并且皆在1%的水平上显著,说明公司存在缺陷会降低其财务报告质量,并且设计缺陷和运行缺陷对财务报告质量的影响不同,与上文结论基本吻合。

六、研究结论与局限

本文研究发现:①公司内部控制存在缺陷时其内部控制质量与以应计盈余管理程度的绝对值衡量的财务报告质量呈正相关关系,说明公司存在缺陷会降低其财务报告质量。②公司内部控制的设计缺陷和运行缺陷对财务报告质量的影响也是不同的,而且公司内部控制设计缺陷对财务报告质量的影响大于运行缺陷的影响。③内部控制缺陷的修复并不能提高财务报告质量,而是导致财务报告质量进一步降低。本文认为可能是因为公司披露缺陷会导致财务报告信息使用者质疑其财务报告质量,为了向市场传递其缺陷已得到修复的虚假信号,管理层可能会采取隐瞒的方式,不披露其相关缺陷信息,造成公司评价报告中显示内部控制缺陷已得到修复,但实际上并未得到修复的假象,从而使本文中上市公司缺陷的修复能够相对提高其财务报告质量的假设不成立。

根据以上研究结论,本文提出如下建议:①公司应重视其存在的内部控制缺陷,尤其是设计缺陷,以保证其财务报告质量。因为通过上文的研究结论可知,公司存在设计缺陷会进一步降低其财务报告质量。②注册会计师在对被审计单位进行审计的过程中,应重点了解被审计单位内部控制建设、实施的具体情况,尤其应关注公司存在的缺陷(特别是设计缺陷),从而合理确定其审计的范围,以便对财务报告重大错报风险进行恰当的评估,最终给出合理的审计意见。③投资者在投资决策中应重点关注被投资公司披露的设计缺陷以及缺陷得到修复的信息,以准确判断其使用的决策信息质量,做出正确的投资决策。因为上述实证研究表明公司存在设计缺陷会降低财务报告质量,且披露的缺陷得到修复后其财务报告质量会进一步降低。④监管部门应重视公司的内部控制设计缺陷,分析现有的监管政策中有关缺陷披露相关规定的合理性,完善现有缺陷披露制度。因为公司缺陷修复后并没有相对提高而是进一步降低了其财务报告质量,说明管理层可能存在操纵缺陷信息披露的问题。

本文的创新之处在于按缺陷来源分类研究不同类型的缺陷对财务报告质量的影响,为公司修复内部控制缺陷、建立和完善内部控制制度、实现财务报告目标提供了新方向,也为监管方和投资者正确评价公司内部控制目标的实现程度提供了新视角;避免了缺陷按严重程度认定的局限性,使得研究结果相对来说更为客观;引入缺陷修复这一动态视角,为内部控制的持续完善提供了新的经验证据。本文的局限在于相关缺陷数据取自公司内部控制自我评价报告,可能存在因公司主观操纵内部控制缺陷信息披露,使得检验结论与实践不符的问题。

[1] 樊行健,肖光红.关于企业内部控制本质与概念的理论反思[J].会计研究,2014(2):4~11.

[2] 王惠芳.内部控制缺陷认定:现状、困境及基本框架重构[J].会计研究,2011(8):61~67.

[3] 梅丹.企业内部控制缺陷研究文献述评[J].财会月刊,2013(21):108~111.

[4] 尹律.绩效公开导向下的内部控制缺陷认定标准披露研究[J].审计与经济研究,2016(5):30~37.

[5] 丁友刚,王永超.公司内部控制缺陷认定标准研究[J].会计研究,2013(12):79~85.

[6] La Fond R.,You H..The Federal Deposit Insurance Corporation Improvement Act,Bank Inter⁃nal Controls and Financial Reporting Quality[J].Journal of Accounting and Economics,2010(49):75~83.

[7] Doyle J.T.,Ge W.,McVay S.E..Accrual Quality and Internal Control over Financial Reporting[J].The Accounting Review,2007(5):1141~1170.

[8] Ashbaugh-Skaife H.,Collins D.W.,Kinney J.W.R.,La Fond R..The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality[J].The Accounting Review,2008(1):217~250.

[9] Beng W.G.,Dan L..Internal Control Reporting and Accounting Conservatism[R].Singapore:Sin⁃gapore Management University and Tsinghua Uni⁃versity,2008.

[10] 张云.股权激励、内部控制缺陷与信息透明度[J].会计之友,2016(1):31~38.

[11] 彭雯,肖翔.企业内部控制缺陷披露与盈余质量的相关性研究[J].统计与决策,2014(8):182~184.

[12] 李万福,林斌,刘春丽.内部控制缺陷异质性如何影响财务报告?——基于中国情境的经验证据[J].财经研究,2014(6):71~82.

[13] 齐保垒,田高良,李留闯.公司内部控制缺陷与财务报告信息质量[J].管理科学,2010(4):38~47.

[14] 王艺霖,王爱群.内控缺陷披露、内控审计与债务资本成本——来自沪市A股上市公司的经验证据[J].中国软科学,2014(2):150~160.

[15] 王俊,吴溪.管理层变更伴随着更严格的内部控制缺陷认定标准吗?[J].会计研究,2017(4):81~87.

[16] 李百兴,李瑞敬.内部控制缺陷披露、财务报告质量与市场反应[J].财会月刊,2016(8):10~14.

[17] Carter Lynch,Zechman.Changes in Bonus Contractsin thePost-Sarbanes-OxleyEra[ J].Review of Accounting Studies,2009(4):480~ 506.

[18] 邓贵云.内部控制信息对财务报告质量的影响[J].财经界(学术版),2016(4):159.

[19] 汪宏华,王静芳.强制披露内部控制信息政策对财务报告质量的影响[J].中国集体经济,2014(31):115~116.

[20] 彭晓洁.信息不对称与非公平关联交易的透视[J].会计研究,2005(8):67~71.

[21] 杨有红.论内部控制环境的主导与环境优化——基于内部控制系统构建与持续优化视角[J].会计研究,2013(5):67~72.