利率、汇率与通货膨胀的互动关系及政策启示

2018-07-06胡文涛王子姣云南大学数学与统计学院经济学院云南昆明650500

胡文涛, 张 理, 王子姣, 丁 巍(云南大学 . 数学与统计学院; . 经济学院, 云南 昆明 650500)

一、 利率、汇率与通货膨胀互动关系理论模型

在一个健全有效的市场中,利率、汇率与通货膨胀之间存在着自动平衡的互动机制,“非抛补利率平价”“费雪效应”及“购买力平价”发挥着重要作用[1]。在浮动汇率制和利率市场化情形下,如果存在着足够多的套利机会,国际金融市场上的套利力量将使以不同货币计价的相似金融资产的收益率趋于一致,并保证“一价定律”成立,同时也决定了一国的利率与汇率水平。在套利力量调整国内利率的过程中,通过“费雪效应”影响国内物价,导致对通货膨胀水平进行调整[2]。通货膨胀水平的变动又会通过“购买力平价”效应对汇率水平产生影响。在循环调整的过程中,3者之间建立了互联互通的动态影响机制。这个系统中,任何一环受到来自系统内部或外部的冲击时,就会导致整个系统进行动态调整,直至3者实现动态平衡。

为进一步阐释3者之间动态因果效应,建立一个关于利率、汇率及通货膨胀指数的3元动态VAR模型(如果具有长期协整关系,即为VECM模型)。

令y1t,y2t,y3t分别代表第t期的利率、汇率和通货膨胀, 为3个回归方程的被解释变量,解释变量为以上3个变量的p阶滞后值,建立如下方程:

式中,ε1t,ε2t,ε3t均为服从白噪声过程的扰动项,但允许方程的扰动项之间存在“同期自相关”。注意3个方程的解释变量完全一样,将3个方程写为

将同期变量写成列向量,并把相应系数合并为矩阵,

yt=Γ0+Γ1yt-1+…+Γpyt-p+εt.

(1)

方程(1)构成了一个利率、汇率与通货膨胀的动态互动影响系统。借助于该经典的动态VAR模型系统,对利率、汇率与通货膨胀三者的互动关系予以刻画[3]。在扰动项εt不存在自相关及服从正态分布的假设下,推导出系统中每个方程的MLE估计量。

二、 数据来源与指标选取

为了避免数据带有较强政策因素,提高研究的科学性,选取中国资本市场相对规范发展的阶段,即1999年第1季度—2016年第4季度的数据。

利率是资本市场中衡量借贷成本的主要经济指标,是决定资本市场资源配置的价格信号之一,也是央行决定准利率的基础。这里,利率指的是经过季节调整的同行业拆借利率(季度SHIBOR利率)。数据来源于《中国人民银行统计季报》,季节调整通过Stata 14.2计量软件完成。

汇率是外汇市场中决定资源配置的价格信号。由于国际投资者主要通过名义汇率来判断一国货币的升值或贬值,而且我国在一定时期内采用“盯住”美元的汇率制度,所以本文采取美元兑换人民币直接标价法的名义汇率作为变量。原始数据来源于《美国联邦储备经济数据库》,通过Stata 14.2软件进行了季节性调整。

通货膨胀衡量的是一国居民的生活成本,是非常重要的宏观经济变量。按照国际惯例,选取与居民息息相关的CPI指数作为衡量通货膨胀的代理变量。考虑到我国汇率与利率的季度走势情况,为了避免对数差分给估计结果造成偏差,没有将CPI指数取对数差分,而是取自然对数,减小了通货膨胀指数的量纲,达到统一比较基础的目的。CPI数据剔除了季节因素,数据来源于中国宏观经济数据库[4]。

为了研究方便及Stata 14.2软件处理的需要,在画图过程中用int、exch、lninf分别代表利率、汇率及通货膨胀指数的自然对数。

三、 利率、汇率与通货膨胀互动关系的协整

1. 数据平稳性、协整检验

考虑到时间趋势项、常数项及数据扰动项当中可能存在自相关,利用ADF、PP和DFGLS 3种方法进行检验,结果如表1所示。3个时间序列最初不平稳,经过1阶差分以后平稳,可知利率、汇率及通货膨胀都股从1阶单整过程。

表1 平稳性检验

对利率、汇率及通货膨胀数据进行协整检验, 判断3者之间是否具有长期均衡关系。 主要采用建立在VAR模型基础上的Johansen协整检验方法。 在进行Johansen协整检验之前, 必须先确定协整秩及相应的三变量VAR模型的滞后阶数p。

在对VAR模型进行最优阶数估计时,主要采用AIC、BIC、QIC及LL检验准则,估计结果如表2、表3所示。

表2 协整秩的确定

注: *表示在5%的显著性水平上拒绝“协整秩为零”的原假设。

表3 协整系统所对应的VAR表示法的滞后阶数检验

注: *表示在5%的显著性水平上显著。

从表2可知,包括常数项与时间趋势项的协整秩迹检验结果中,只有1个线性无关的协整向量,即协整秩为1。从表3中可知,大多数的准则都表明应该选择滞后5阶。

综合以上分析,利率、汇率及通货膨胀之间存在着一个“协整秩为1”的协整关系,该协整系统所对应的VAR表示法的滞后阶数为5。可以考虑使用Johansen的MLE方法估计该系统的VECM模型(向量误差修正模型)。Stata 14.2计量软件估计的部分结果如表4。p值非常小,各种信息准则的值也都很小,并且调整的拟合系数(R-sq)相当大,该VECM模型效果比较好。

表4 误差修正模型估计效果

从表5的报告中得到利率、汇率及通货膨胀的长期均衡关系,同时协整方程的系数及常数项在5%的显著性水平下都高度显著。协整方程的估计结果为

反映了利率、汇率与通货膨胀的长期均衡关系,或者称之为共同趋势。

表5 协整方程估计

注: c代表常数项。

2. VECM系统的稳定性检验

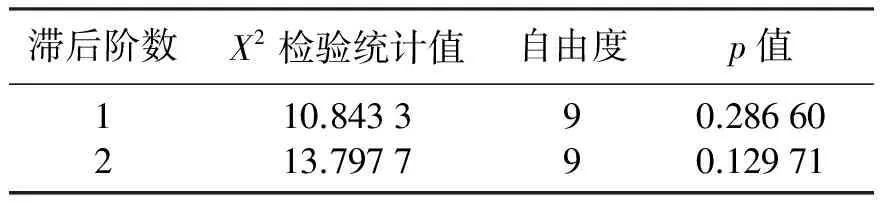

向量误差修正模型的稳定性关系到利率、汇率与通货膨胀3者协整关系的准确性,也关系到对3者之间互动机制研究的可靠性。为此,分别检验该模型的残差是否存在自相关及该模型伴随矩阵的所有特征值是否都在单位圆内。检验结果如表6,p值较大,接受残差“无自相关”假设,即,VECM模型的残差是不相关的。

表6 VECM模型的残差自相关检验

如表7显示,可在5%的显著性水平上接受VECM模型的残差服从正态分布的原假设,而从图1中看出,除了VECM模型本身所假设的单位根之外,伴随矩阵的所有特征值均落在单位圆之内,故该模型是稳定的。

图1 VECM系统稳定性判别图表7 VECM模型残差正态分布检验

综上所述,根据汇率、利率与通货膨胀数据所建立的VAR-VECM模型是合理的,能够作为后续分析的基础。

四、 实证结果

1. 利率、汇率与通货膨胀的互动机制

利率、汇率及通货膨胀之间存在着一个协整关系,协整方程如下:

excht=-47.615-1.895intt+8.547lninft。

该式反应利率、汇率与通货膨胀的长期均衡关系。汇率与利率呈负相关关系,即在直接标价法下,我国利率的提高将使人民币升值而美元贬值,这与经典的“非抛补利率平价理论”相吻合。长期平均而言,在其他条件不变的情况下,当利率变动1个单位时,汇率负向变动1.895个单位;当通货膨胀变动1个单位时,汇率正向变动8.547个单位。

通过上式还可以得到,从长期来看,通货膨胀对汇率的影响远比利率对汇率的影响大。该式还说明,在长期内,我国存在着一定的购买力平价效应。

2. 基于VECM模型的正交脉冲响应函数

在模型估计的基础上,得到3个变量间在提前20期的条件下,1单位标准外生与内生正向冲击的脉冲响应函数,脉冲响应如图2。

图2 正交化的脉冲响应函数图

结果显示,人民币汇率的内生冲击对人民币汇率有着明显的正向长期影响,而且对于自身的内生冲击,人民币汇率的变动幅度也较大。利率对汇率冲击的响应是由负值逐渐变为正值,在冲击刚发生时变动较大,然后变动幅度逐渐收窄,且影响具有一定的长期性,总体上利率对汇率冲击的反应较为强烈。对于来自利率的冲击,短期内汇率不会发生明显变化,而在长期则有一定程度的正向变化,但变动幅度不大。上述情况与我国现实基本吻合。我国现阶段正在进行三大金融改革,利率与汇率市场化进程不断推进。2015年10月24日我国宣布不再设定存款利率浮动上限,从而实现了名义上的利率市场化;2015年8月央行宣布人民币汇率中间价将参考上日银行间外汇市场收盘汇率,并综合考虑外汇供求情况,以利于提高人民币汇率市场化程度;与此同时,为了提高我国资本市场的国际化水平,管理部门正朝着资本项目可自由兑换的方向迈进。在这一背景下,我国的利率与汇率相互传导的渠道开始畅通,即利率的上升会引起国际资本的流入,从而会提高人民币的币值,反之亦然。目前我国仍然实行的是有管理的浮动汇率制,资本项目在一定程度上存在管制,汇率的波动仍会受到政策的影响,所以,汇率对利率冲击的反应幅度也会受到相应的限制。从以上分析还可以看出“非抛补利率平价”理论在一定程度上符合我国的实际情形。

脉冲响应结果还显示,对于利率的内生冲击,利率的波动会由正值逐渐变为负值,在长期,冲击的效应会逐步消失。这同样符合我国的经济现实。虽然我国当前实现了利率的“名义市场化”,但是政府仍可以通过多种途径来干预利率,利率的内生冲击会在短期内影响利率,但在长期,影响效应会在收到央行干预信息的情况下而消失。汇率对通货膨胀冲击的响应,无论从短期还是长期来看均为负向波动,并且影响较为显著。这一现象说明 “购买力平价”效应在我国是相对有效的。随着我国资本账户逐步放开,物价的变动通过利率这一媒介将会对汇率产生越来越强的影响。通货膨胀的冲击对利率有着显著影响,但是在长期,影响效应会逐渐减弱直至消失。当冲击发生后,人们持有货币的成本就会增加,加上货币政策的时滞作用,导致利率在短期内上升;而在长期,政策能够对通货膨胀的冲击作出灵活的反应,因而通货膨胀对利率的长期效应会消失。同时,通货膨胀自身的内生冲击也会使通货膨胀产生波动,说明通货膨胀具有一定但仍然较小的惯性,随着社会的进步及教育的普及,理性的人们已经能够根据当前的通货膨胀来形成关于未来通货膨胀的预期,进而对社会经济运行有一定影响。

3. VECM模型预测方差分解

(1) 通货膨胀的预测方差分解。通货膨胀的预测方差分解结果如图3所示。通货膨胀的变动在短期内主要受自身波动的影响,在长期内大部分的波动可由利率的冲击和通货膨胀的冲击来解释。利率冲击对通货膨胀波动的影响由短期到长期逐渐扩大。一方面是因为时滞的存在,出现利率的外生冲击后,物价需要较长时间才能接收到信息,并作出反应。另一方面是我国利率受政策影响,导致利率对通货膨胀的传导渠道并不是很顺畅。同时,由于受知识和文化传统影响,我国居民还不能完全通过搜集包括利率在内的信息对物价形成预期,需要一定的时间才能作出调整。此外,汇率的冲击对通货膨胀的解释能力很小,主要是因为我国目前仍然实行的是有管理的汇率制度[5],汇率的政策性还很强,汇率的波动受限,对通货膨胀的冲击当然更有限。

图3 通货膨胀的预测方差分解

(2) 利率预测的方差分解。利率预测的方差分解结果如图4所示。对利率的变动,利率本身冲击的解释力度平均在40%左右,而通货膨胀冲击的解释力度平均也达到35%左右。汇率冲击的解释力度在短期较低,在长期达到25%左右,通货膨胀与汇率对利率的影响较为顺畅。外生的通货膨胀冲击能够顺畅地传导给利率。我国目前的经济状况并非有些人认为的所谓“脱实就虚”,产品市场的价格信号能够与资本市场的价格信号相互连通,经济调整略有成效。

(3) 汇率预测的方差分解。汇率预测的方差分解如图5所示。汇率自身的冲击对汇率波动的解释力度较大,平均达到了60%左右。通货膨胀的冲击对汇率波动的解释力度平均为35%左右,而利率冲击的解释力度占比很小,不足10%。目前,人民币汇率日波幅依然受限,自然利率冲击并非汇率的内生变量,仅存在利率影响汇率波动相对有效但仍较小的关系,而通货膨胀之所以能够顺畅传导给汇率,主要是购买力平价在起作用,这些状况与上文的脉冲响应分析是一致的。

图4 利率预测的方差分解

图5 汇率预测的方差分解

五、 实证分析与政策启示

1. 实证分析

通货膨胀、利率与汇率之间存在长期均衡关系。而且在直接标价法下汇率与利率呈负相关关系,即利率的上升会导致人民币升值,利率的下降会导致人民币贬值。说明随着我国外汇市场的逐步放开,在人民币汇率的决定上存在着一定的“非抛补利率平价”效应。通货膨胀的变动与汇率呈正相关关系,即国内通货膨胀的上升会引起人民币对外贬值,国内通货膨胀的下降会引起人民币对外升值,符合“购买力平价”框架下的汇率决定理论。汇率与通货膨胀率的正比关系,意味着国内利率的上升,会引起通货膨胀率的下降,说明我国存在着一定程度的费雪效应。

利率与通货膨胀之间的互动机制较为顺畅,说明我国的利率与通货膨胀之间能够实现相互影响,这对我国现阶段经济的运行有着重大意义。利率是决定资本市场配置的极重要价格信号,物价是决定产品市场资源配置的重要价格信号。两者之间能够实现互动,说明我国当前的产品市场和资本市场依然处于良性的发展当中,也从反面印证了我国实施的经济结构调整颇有成效。两种价格的互通互联一方面有利于我国产业结构的优化升级,另一方面也说明费雪效应理论在我国相对有效。

通货膨胀对汇率的影响较为顺畅,而汇率对通货膨胀的影响渠道受阻。目前我国实行的是有管理的浮动汇率制度,汇率的政策性较强,其波动的范围相对有限,对通货膨胀的影响就更为有限。经典的经济学理论认为,汇率的变动通常会通过利率媒介影响物价。在资本市场没有完全开放的情况下,汇率对利率的影响不能顺利传导给通货膨胀。而通货膨胀的波动能够在一定程度上传导给汇率,主要是因为购买力平价效应在起作用。

汇率对利率的传导作用相对顺畅,而利率对汇率的影响有限。尽管近年来我国利率、汇率市场化改革取得了一定的成果,但利率波动的背后仍然可以看到政策的影子,并且人民币汇率的日波动幅度也受到一定的限制,利率的波动并非是汇率波动的内生决定变量,虽然两者存在着一定的互动关系,但利率对汇率的动态影响依然有限。这也从侧面说明,利率与汇率双向传导的非抛补利率平价效应目前还不能够完全发挥作用。

2. 政策启示

在汇率、利率、通货膨胀三者的互动过程中,大多数传导渠道都是单向的。出现这一现象的原因有二:一是我国利率价格机制作用并不完善;二是资本账户管制下的汇率日波动有限。

要建立健全现代化金融体制,促进资本市场与产品市场的良性发展,实现汇率、利率、物价三个价格信号的互联互通,金融改革的紧迫点在于打通汇率对利率波动的传导渠道,择机拓宽人民币汇率波动区间并适时开放资本账户。鉴于通货膨胀对利率冲击的反应程度较小,我国需要进一步深化利率市场化改革[6]。

利率市场化是国内形成科学合理价格机制的基础,汇率市场化是“非抛补利率平价”得以成立的前提。为了避免外汇市场的冲击给国内金融市场带来系统性风险,我国在利率与汇率市场化改革的过程中应该遵循在不断推进利率实现市场化的前提下协同推进汇率市场化的原则。

参考文献:

[1] CRAIGHEAD W D,DAVIS G K,MILLER N C. Interest differentials and extreme support for uncovered interest rate parity[J]. International Review of Economics & Finance, 2010,19(4):723-732.

[2] 罗默. 高级宏观经济学[M]. 4版. 吴化斌,译. 上海:上海财经大学出版社, 2014:376-378.

[3] 李子奈,叶阿忠. 高级计量经济学[M]. 北京:清华大学出版社, 2000:367-372.

[4] CHANG C,CHEN K,WAGGONER D F,et al. Trends and cycles in China’s macroeconoy[R]. Cambridge: NBER, 2015.

[5] 陈浪南,王升泉,吴圣金. 噪声交易视角下人民币汇率的动态决定研究[J]. 金融市场, 2016,15(6):74-81.

[6] 杨文奇,曹雨平,李怀祖. 我国实际利率变动与货币政策最终目标的回归分析[J]. 汕头大学学报, 2003,19(6):78-86.