国家助学贷款获得家庭的金融特征研究

2018-07-06崔秀兰

肖 威,崔秀兰

(华侨大学经济与金融学院,福建泉州362021)

一、引言

为促进教育事业的发展,我国从1999年开始推行国家助学贷款政策。国家助学贷款是我国政府推的一项经济手段的政策,是利用金融手段完善我国普通高校资助政策体系,加大对普通高校贫困家庭学生资助力度所采取的一项重大措施。国家助学贷款也是国际上都普遍采纳的有用的一种助学方法。

自从我国实行国家助学贷款制度以来,我国的国家助学贷款制度迅速发展并取得一定成果,在促进教育事业的发展、增进教育公平方面取得了重大的成绩,同时也存在着一些问题。这一系列问题,都有赖于对国家助学贷款现行情况的正确把握和深刻理解的基础上来解决。本文重点研究了国家助学贷款获得家庭的金融特征。这具有重要的现实意义。一方面,对国家助学贷款获得家庭的金融特征进行深入分析和研究,有利于正确把握当前哪一类的家庭能够获得国家这一项政策的支持,有利于改进国家助学贷款的效果和效率;另一方面,有利于进一步推进国家助学贷款政策在教育公平方面起到的作用,有利于更加有效地筛选国家助学贷款申请者,使得财政补贴真正补贴到了那些需要被补贴的家庭手中。最后,还有利于给国家减轻财政负担,因为国家助学贷款具有资助性质,如果能有针对性地发放国家助学贷款,那么可以减轻政府的财政负担。

大部分学者对国家助学贷款政策的研究,都是从以下角度开展,如研究国家助学贷款现状和问题的(黄维等,2007;侯玉红,2006)、研究国家助学贷款制度(陆晓霞,2004;李红桃,2005;任楠楠,2012)、研究探索国家助学贷款中的信息不对称、信用风险等问题,如赵骥飞(2012)。对国家助学贷款的政策效果,或者是获得家庭的金融特征研究的文献没有查阅到。因此本文拟从这一角度对国家助学贷款的政策效果进行评价。

二、理论基础和研究假设

国家助学贷款机制是否合理且持续健康发展是由效率性标准、稳定性标准以及适应性标准“三大标准”来衡量的,获得国家助学贷款的家庭的金融特征是影响国家助学贷款制度是否符合三大标准的重要因素,因此,可通过获得国家助学贷款的家庭的金融特征分析对比“三大标准”来研究国家助学贷款的合理性。

现将所有家庭划分为两类家庭:一类是有教育负债需求的家庭,一类是无教育负债需求的家庭。而在有教育负债需求的家庭中,又存在着经济困难的家庭和经济条件尚可的家庭。如果国家助学贷款的获得家庭是那些比较困难的家庭,则说明国家助学贷款的发放是合理的,政策发挥到了促进教育事业的发展、增进教育公平的目的;如果国家助学贷款的获得家庭与其他有教育负债的家庭在经济条件上没有明显的区别,则说明国家助学贷款的发放是存在一定的问题的,在筛选申请者的过程中做得并不合理。

根据上述的分析提出研究假设:国家助学贷款的获得家庭的金融特征和经济条件如果差于其他有教育负债的家庭,则政策效果较好;如果国家助学贷款的获得家庭的金融特征和经济条件与其他有教育负债的家庭没有明显的区别,则政策效果较差。

三、统计分析

(一)家庭教育负债

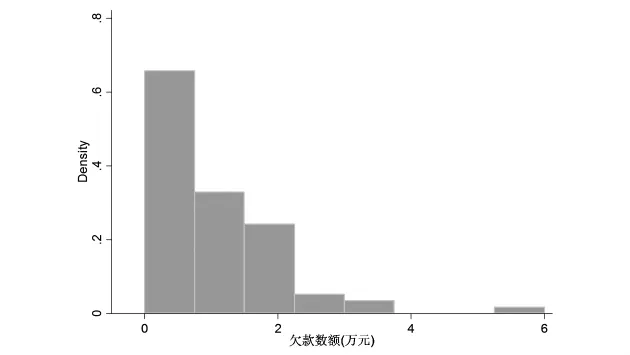

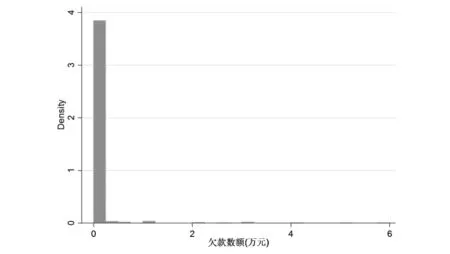

根据数据显示,被调查的家庭在教育负债上的直方图分布图显示:获得国家助学贷款的家庭教育负债在2万以内占绝大部分,极少数家庭教育负债是在2-4万之间;未获得国家助学贷款的家庭教育负债在2000元及以下的占绝大部分。总体上,我国各家庭的教育负债水平比较低。在家庭教育负债与获得国家助学贷款的关系分析由图1和图2可知:1.教育负债高低与获得国家助学贷款的几率是成正比的,家庭教育负债程度越高,国家助学贷款的需求越高,获得国家助学贷款的几率越大。2.国家助学贷款分配给了那些教育负债程度很大的家庭。

图1 获得国家助学贷款的家庭的教育负债

图2 未获得国家助学贷款的家庭的教育负债

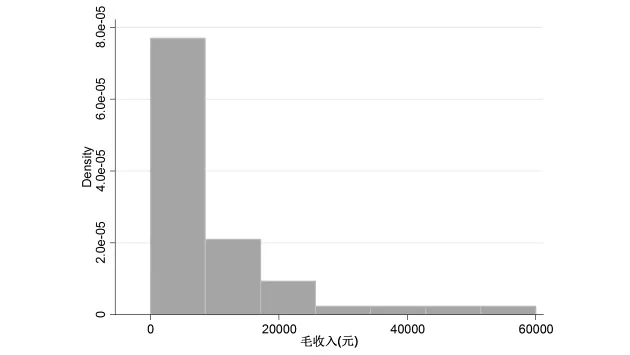

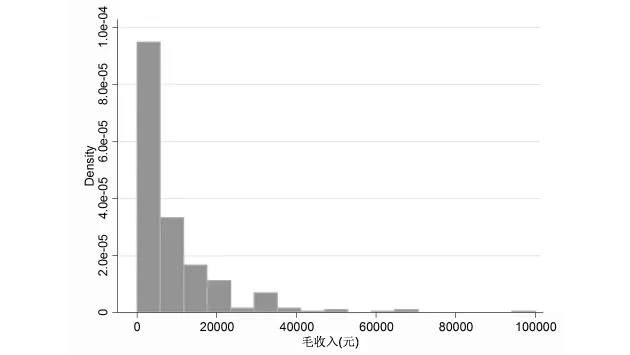

(二)家庭毛收入

根据数据显示,被调查的户主在教育负债上的直方图分布图显示:获得国家助学贷款的家庭毛收入在2万以内占绝大部分,少数家庭教育负债是在2-4万之间;未获得国家助学贷款的毛收入也在2万以内占绝大部分。在家庭毛收入与获得国家助学贷款的关系分析由图3和图4可知:不管是否获得国家助学贷款,各种毛收入水平的家庭所占比例几乎一致,所以家庭毛收入与获得国家助学贷款是无关的。甚至也有一些获得国家助学贷款的家庭的毛收入高达20万以上。这说明我国的国家助学贷款在筛选过程中还是存在一定问题的。

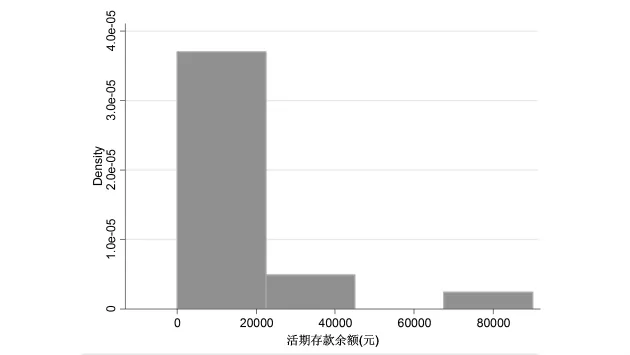

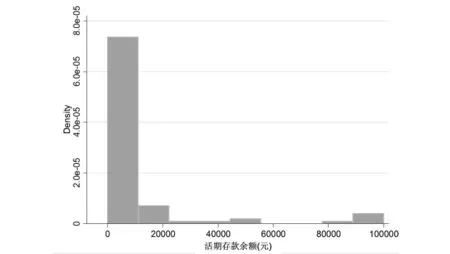

(三)家庭活期存款余额

图3 获得国家助学贷款的家庭的毛收入

图4 未获得国家助学贷款的家庭的毛收入

根据数据显示,被调查的家庭的活期存款上的直方图分布图显示:获得国家助学贷款的家活期存款余额在2万元以下的浓度是4.0e-05,少数家庭活期存款余额是在2万元以上(约0.8e-05);未获得国家助学贷款的家庭活期存款余额水平在2万元以下的浓度约8.0e-05,家庭活期存款余额是在2万元以上的几乎没有(约0.3e-05);总体上,我国各家庭活期存款余额水平非常低。在家庭活期存款余额与获得国家助学贷款的关系分析由图5和图6可知:获得国家助学贷款的家庭的活期存款余额明显高于未获得国家助学贷款的家庭的活期存款余额。

图5 获得国家助学贷款的家庭的活期贷款余额

图6 未获得国家助学贷款的家庭的活期贷款余额

(四)研究结论

本文利用中国家庭金融调查数据,对获得国家助学贷款的家庭和未获得国家助学贷款(但有教育负债)的家庭进行金融特征(家庭教育负债、家庭毛收入、家庭活期存款余额)的比较,上面的国家助学贷款获得家庭的金融特征分析研究,综上得出研究结果:第一,家庭教育负债高低与获得国家助学贷款的几率是成正比的,即家庭教育负债程度越高,国家助学贷款的需求越高,获得国家助学贷款的几率越大;第二,获得国家助学贷款的家庭与未获得国家助学贷款但有教育负债的家庭相比,毛收入相差不大;第三,获得国家助学贷款的家庭的活期存款余额明显高于未获得国家助学贷款的家庭的活期存款余额。

以上的研究结论表明,我国的国家助学贷款并没有完全给予到那些最贫困、最需要获得帮助的家庭手中。因此政策的效果还有待于进一步改进。

四、政策性建议

(一)调整和完善国家助学贷款制度

经研究得出家庭毛收入对是否获得国家助学贷款无影响,这严重影响我国国家助学贷款的政策效果,家庭毛收入是判断家庭是否贫困以及是否需要国家助学贷款的重要因素,国家助学贷款本应按需分配,分配给家庭收入低的家庭。我国需要根据现实中遇到的问题,根据我国国情有针对性的做出调整,使国家助学贷款根据家庭收入按需分配。

经研究得出获得国家助学贷款的家庭的活期存款余额明显高于未获得国家助学贷款的家庭的活期存款余额,而这与实施国家助学贷款的初衷相悖,国家助学贷款就是要帮助寒门学子完成学业,为寒门学子雪中送炭,而不是为富人锦上添花。家庭活期存款余额的高低也是判断家庭是否贫困以及是否需要国家助学贷款的重要因素,要根据国家助学贷款的初衷来实施国家助学贷款。

综上,国家助学贷款机制需要做出适当调整,获得国家助学贷款的条件要根据现在的问题以及实际国情来调整,完善国家助学贷款制度。

(二)建设国家助学贷款的信用保障体系

要完善国家助学贷款机制,当务之急是加快建立全国性的信用评价体系和国家助学贷款家庭的全国性的征信系统,如果贷款家庭有人违约,则全国性的信用评价体系将贷款违约家庭曝光,金融机构不再向违约家庭提供任何贷款,用人单位对其诚信状况也更加清晰,从而减少违约的发生,把信用制度做好,才能保证国家助学贷款的按期收回;通过建立信用体系,使获得国家助学贷款的家庭必须满足良好的信用记录,从而使整个国家助学贷款制度在全国性的信用评价体系下完善,这样才能使国家助学贷款更好的满足国家助学贷款的适应性、稳定性、效率性三大标准。

(三)统一全国贫困家庭的标准,征求群众意见,适当微调

全国贫困家庭的标准不统一,很难界定是否贫困,因此难以界定哪些家庭应该获得国家助学贷款。对此,应该建立全国统一的贫困家庭评判体制。首先,每年报到之前,应该在居住地开群众投票大会,政府要严格把关。因为当地的群众对参加评选的家庭的金融情况一定十分了解,再经国家部门人员监督,投票获胜的家庭肯定是贫困家庭了。如果家庭确实困难的学生,投票胜出则可获得国家助学贷款。然后由学校监督获得国家助学贷款学生的一年生活和学习情况,再经学习民众会讨论后公示,以此确保贫困生的评选公平、公开、公正。其次,各高校可参照全国统一的贫困生的界定制度,国家助学贷款机制可以根据实际情况,在征求民众意见之后适当调整。

通过不断改善和完善国家助学贷款机制,解决以下两方面问题:一是给国家减轻财政负担,国家助学贷款具有资助性质,如果能有针对性地发放贷款,那么可以减轻政府这方面负担。二是公平问题,使得真正需要贷款的家庭获得贷款,得到贷款的机会公平,遵循横向公平的原则,即相似或相同经济困难的家庭能够得到相同的贷款机会。这样才能使国家助学贷款更好的满足国家助学贷款的适应性、稳定性、效率性三大标准。

[1]侯玉红.高等教育国家助学贷款制度的形成及发展[J].集美大学学报:教育科学版,2006(4):89-92.

[2]任楠楠.当前我国高校国家助学贷款研究[D].南昌:江西农业大学,2012.

[3]陆晓霞.国家助学贷款政策研究[D].郑州:郑州大学,2004.

[4]赵骥飞.国家助学贷款还款违约行为分析[D].济南:山东大学,2012.

[5]李红桃.国家助学贷款运行机制研究[D].武汉:华中科技大学,2005.

[6]黄 维,沈 红.国家助学贷款制度可持续发展:理论、现实与路径[J].高校教育管理,2007(3):1-6+30.