税收征管、纳税遵从与企业贿赂

——一个遵从成本视角的分析

2018-07-05曲红宝

曲红宝

一、引言

有效遏制权力腐败与企业寻租的交易活动是营造新型营商环境的一项重要内容。本质上,腐败交易与其他商业交易类似,也是特定服务供给与需求的函数,是行贿方和受贿方相互作用的结果。从企业角度看,贿赂作为企业谋取发展的一种策略选择,兼有“保护费”和 “润滑剂”的双重功能,前者是指使其免受政府官员过度掠夺,后者是指实现某种资源配置功能 (Leff, 1964[1]; MeChesney, 1997[2])。 已有研究成果表明,企业贿赂有利于保护财产免于侵犯(Acemoglu & Johnson, 2003[3]), 减轻企业税收负担,获得更好的公共服务和规避管制 (Cai,Fang&Xu,2011[4]; 李捷瑜和黄宇丰, 2010[5]), 获得更多的政府订单和国有企业订单 (黄玖立和李坤望,2013[6]),增加企业开工率 (魏下海等,2015[7]),促进企业销售额和利润增长 (赵颖,2015[8])。在中国,企业通过贿赂的方式与官员建立关系为自身谋取利益,实质上是一种政治行为 (田志龙等,2003[9])。显然,研究企业贿赂行为的前因变量,无论是对深入理解企业与政府之间的关系,还是完善腐败治理,都有重要的理论意义和实践价值。

驱动企业贿赂的因素包括三个层面:制度层面因素、行业层面因素和企业层面因素 (Luxet al.,2011[10])。首先,制度因素强调企业外部环境,如政府管制、采购、税收征管、司法制度等对企业贿赂行为的影响 (Hillman et al., 2004[11]; 范子英和田彬彬, 2013[12]; 刘戒骄和王德华, 2014[13])。 这类文献成果强调在外部环境不利的情况下企业可能通过贿赂的方式谋取发展,所以如何通过优化制度环境从而弱化企业行贿的内在动机,是这类文献在腐败治理上的关注点。其次,行业因素强调行业集中度、行业竞争强度、行业进入壁垒等市场结构因素对企业贿赂行为的影响 (Grier et al., 1994[14]; 许小君, 2012[15])。最后,企业层面因素强调企业个体特征对其贿赂行为的影响,如企业规模、企业年龄和企业所有权结构(姚晶晶等, 2015[16])。

上述三类因素全面概括了企业贿赂的前因变量,但有关研究在几个方面仍可拓展:其一,既有的大部分研究都是分析企业贿赂的整体性行为,鲜有文献考察某一特定领域中企业贿赂的决定因素;其二,企业面对的外部环境和企业特征的交互作用,姚晶晶等(2015[16])考察了政府重要性和其他企业贿赂行为对企业政治行为的影响,如果将政府重要性理解为政治关系资本,那么司法公正性对于培育市场竞争而言也是非常重要的,而这一点也较少被关注。

与已有研究相比较而言,本文聚焦于税收征管活动中企业贿赂行为,对企业贿赂、官员腐败的动机和腐败交易形成的机理予以理论分析,并利用中国企业微观调查数据提供经验证据。事实上,在国家治理现代化进程中,在长期税收腐败交易不仅会减少税收收入,破坏税法执行的统一性,降低税收遵从意愿和遵从程 度 ( Timmons et al., 2015[17]; Alm et al.,2015[18]; 吕炜和陈海宇, 2017[19]), 甚至还会动摇国家治理的基石,值得予以关注。通常而言,税收腐败也表现为税务管理人员与纳税人就某一特定事项达成交易的合谋行为 (Pashev, 2005[20]; 高旭,2016[21])。由此可见,税务管理人员的腐败行为与纳税人的税收遵从行为是紧密相连的。

对于纳税遵从行为的理解最早可追溯至A⁃S模型(Allingham & Sandmo, 1972[22])。 在国内研究发展中,一部分文献从税收竞争或政企合谋视角,探究税收执法力度对企业逃税行为的重要影响 (范子英和田彬彬, 2013[22]、 2016[23]; 周黎安等, 2011[24])。 需要指出,政企合谋并不严格等于腐败交易,因此这种情况并不属于狭义上腐败交易所论述的情况。另一部分文献从纳税人寻租的视角分析征纳合谋形成及其防范的内在机制 (岳朝龙等,2008[25];欧纯智,2014[26]; 谷成等, 2016[27]), 研究表明: 税法艰深难懂导致纳税人对其遵从需要税务管理人员帮助,纳税人在税款缴纳环节需要与税务管理人员频繁接触,税务管理人员在执行税收优惠政策和税务稽查过程中掌握较大的自主决策权,税务管理人员工资收入较低、职位竞聘和晋升制度缺乏公平性,腐败被发现的概率低和被发现后面临的处罚较轻等因素,都为征纳合谋发生提供了动因和机会窗口 (Jain, 2001[28])。理论上合谋被发现的概率通常被假定相等,这种假设隐含了一个潜在的条件,即实施腐败的主体被发现后一定会被处罚。其实,在不同的信息结构和治理结构下,被发现的概率和被处罚的概率是有差异的 (谢平和陆磊,2003[29]),并且在中国行贿者处罚也轻于受贿者,行贿者经济处罚与其行贿所获非法收益不对称成为诱使企业贿赂的制度因素 (刘戒骄和王德华,2014[13])。这些研究成果为认识企业贿赂和官员腐败提供了非常有价值的参考,由于研究结论更多强调制度层面的影响因素,所以与税收征管实践活动相比照,既有研究在解释企业贿赂行为上,对企业层面因素及其交互作用的考察是不足的。

在此基础上,本文借鉴有关企业贿赂前因变量和税收腐败成因的研究成果,开展的主要工作如下:理论上,(1)将被发现的概率视为被发现且被处罚的联合概率,放松已有研究中被发现概率相等的假设条件;(2)假定税务管理人员可获得的工资收入在工作年限内是均匀分布的,将工作年限引入税务管理人员的行为决策之中;(3)利用2012年世界银行中国企业经营环境的抽样调查数据,识别在税收征管中企业贿赂的影响因素,旨在丰富有关企业贿赂行为和腐败问题的理论思辨和实践认知,为治理税收腐败提供具有参考价值的依据。除引言外,本文余下的结构如下:第二部分是理论分析;第三部分是计量模型设定与数据样本介绍;第四部分是实证结果分析,最后是结论与启示。

二、理论分析框架

借鉴 Tirole (1986)[30]、 聂辉华和李金波(2007)[31]、 Gauthier 和 Goyette (2016)[32]的研究,构建理论分析框架,假定税收征管活动中有三类主体:纳税人、税务管理人员和政府部门。纳税人作为私人部门的经济活动主体,以追求利润最大化为目标。政府部门为实现税收治理,委托并监督具有专业知识的税务管理人员履行税收征管职责。税务管理人员可能选择严格执法取得稳定工资收入的工作方式,也可能选择利用权力通过提供特定服务谋取腐败收益的工作方式,如使纳税人逃避因不遵从行为而受到的罚款或其他处罚、更快捷的税收服务、滥用税收法规为纳税人提供本不应当享有的退税待遇、拖延税务稽查为纳税人转移或处置资产赢得时间等①《2004年第4号:“788户企业税收征管情况审计调查结果”》显示:税务部门征管不力导致税收流失27.6亿元,主要是因为部分税务机关擅自扩大优惠政策执行范围或者变通政策违规批准减免税、对企业纳税申报审核不严、稽查中查补税款不按规定加收滞纳金等。。

(一)纳税人

纳税人为履行纳税义务而支出的成本包括应纳税款和遵从成本两部分。应纳税款由应税收入V与适用税率t共同决定。遵从成本是指纳税人在纳税遵从过程中发生的各项费用支出。为减少应纳税款或遵从成本,纳税人会向税务管理人员提供的两类服务付费:在税收不遵从行为中获得的帮助和取得对自身有利的税收待遇。假定纳税人提供贿赂被发现的概率为q,满足条件0≤q≤1。由于贿赂被发现通常也面临着被处罚,所以这里被发现的概率q是被发现且被处罚的联合概率。纳税人提供贿赂的行为被发现后,需要补缴少缴的应纳税款并接受处罚。纳税人的理性决策应满足条件:

(1) 式中,和分别表示纳税人提供贿赂后实际缴纳的税款和发生的遵从成本,贿赂款B指纳税人向税务管理人员提供的总支出,表示纳税人补交的应纳税款,A表示纳税人被发现后面临的处罚。经计算可得:

其中,表示交纳少交的应纳税款,表示减少的遵从成本。

(二)税务管理人员

假定税务管理人员工作年限为单位1,总工资收入为W且均匀分布。税务管理人员受贿时剩余工作年限为α,满足条件0<α<1。腐败收益为B,被发现的概率为p,满足条件0≤p≤1,这里被发现的概率也是被发现且被处罚的联合概率。考虑到腐败交易被发现后税务管理人员和纳税人被处罚的概率很可能有所不同,这里假定税务管理人员被发现的概率不严格等于纳税人被发现且被处罚的联合概率。税务管理人员腐败被发现将失去剩余工资收入并面临一定程度的经济处罚 F。此时,税务管理人员腐败应满足条件②为了简化分析,这里没有考虑税务管理人员再就业可获得的收入。:

经计算可得:

(三)政府部门

政府部门可以通过新闻媒体披露、纪检、审计、司法处罚等手段防范税收腐败发生。在税务管理人员完全掌握纳税人涉税信息情况下,ΔT+ΔC代表了因信息优势产生的准租金空间。因为税务管理人员参与腐败交易而获得的收益来源于准租金,所以纳税人提供的贿赂可表示为B=β(ΔT+ΔC),其中β取决于税务管理人员与纳税人之间的信任程度和讨价还价能力。为防范税收腐败交易,在纳税人和税务管理人员参与约束为松约束条件下,政府部门防范征纳合谋的机制设计还应满足激励相容约束和破产约束 (聂辉华和李金波, 2007[31])。

纳税人和税务管理人员的激励相容约束:

纳税人和税务管理人员的破产约束:

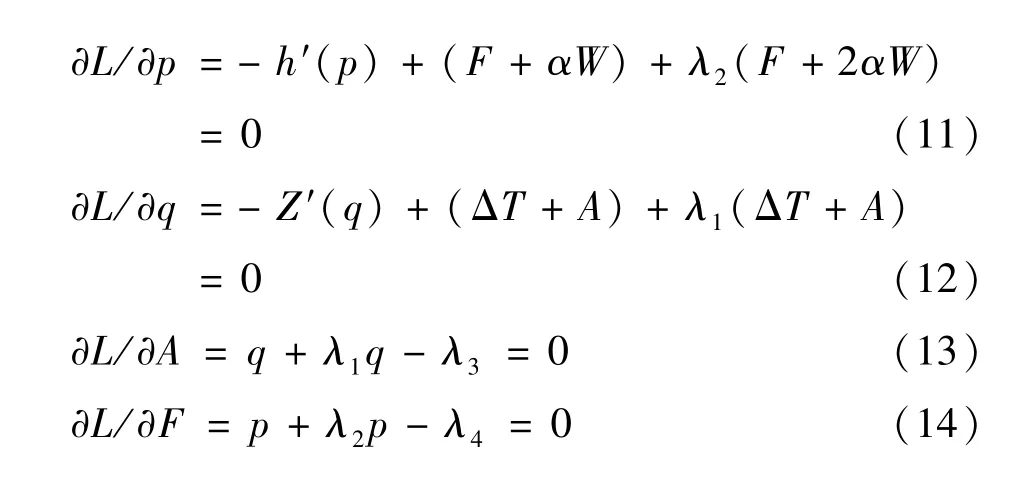

假设政府部门监察纳税人行贿和税务管理人员受贿的成本函数分别为Z(q)和h(p)形式单调递增的凸函数,且满足条件Z (0) =0和 h(0) =0。政府部门的目标函数是在满足上述激励相容和破产约束条件下,实现追缴税款收入与经济处罚所得减去监管成本后的净额最大化:

由于假定政府部门的成本函数为凸函数,所以需要根据政府部门监察税务管理人员和纳税人的成本函数形式进行分析,概率值p和q在 (0,1)区间内任意取值:

情况1: 满足Z′(q) <(ΔT +A)和 h′(p) <(F +αW)条件时,监管的边际成本总是小于边际收益。此时,监管的最优策略是致力于实现概率值p=q=1。

情况2: 满足Z′(q) >(ΔT +A)和 h′(p) >(F +αW)条件时,监管的边际成本总是大于边际收益。此时,监管的最优策略为不监管,即概率值p=q=0。

情况3:当存在p和q取值,满足Z′(q)=(ΔT+A)和 h′(p)=(F +αW)条件, 且 p=q=1时边际成本不小于边际收益。监管成本随着被发现概率提高而增加,为求解监管的最优策略和处罚水平,构造如下拉格朗日方程:

根据库恩—塔克条件,可得目标函数最大化时满足条件:

计算可得最优罚金满足条件:A∗=V-T-C+(1-β)(ΔT+ΔC)和 F∗=αW +β(ΔT+ΔC); 最优监察策略是概率值满足条件:q∗=(1-β)(ΔT+ΔC)/(ΔT +A)和 p∗=β(ΔT +ΔC)/(F +2αW)。

根据上述分析可知:税收负担越重和税收遵从成本越高,纳税人寻租可获得的经济准租金收益越大;为有效防范征纳合谋行为的发生,最优的处罚策略应使得税务管理人员和纳税人腐败被发现后的净收益为零;在非极端情况下,监察策略的选择取决于税务管理人员能够创造准租金的大小及其自身的工作年限,对于创造准租金大和剩余工作年限短的人员选择严监察的策略,对于创造准租金小和剩余工作年限长的人员选择轻监察的策略①随着工作年限的增加预期剩余工资收入逐渐减少,在某种程度上提高了参与腐败的可能性,最明显的例子是 “59”岁现象。反之,这也部分程度地解释了 “小官巨贪”的内在逻辑。。

综上所述,针对现实中政府不断加强对官员腐败和企业贿赂的治理力度和范围,但腐败现象仍难以杜绝的情况,本文认为其原因在于:税收制度和征管程序为企业贿赂提供了较大的经济准租金空间;政府部门面临成本约束以及无法准确掌握准租金收益的分配方案,导致有效防范合谋的最优监察和处罚策略难以实现。从企业贿赂的角度看,提出如下待验证的结论: (1)税收负担越重和企业税收遵从成本越高,企业贿赂的可能性越大; (2)法律制度公正程度越高,企业贿赂的可能性越小; (3)税务管理人员与企业接触越频繁,达成准租金收益分配方案的可能性越大,企业贿赂的可能性越大。

三、计量模型与数据

(一)模型设定

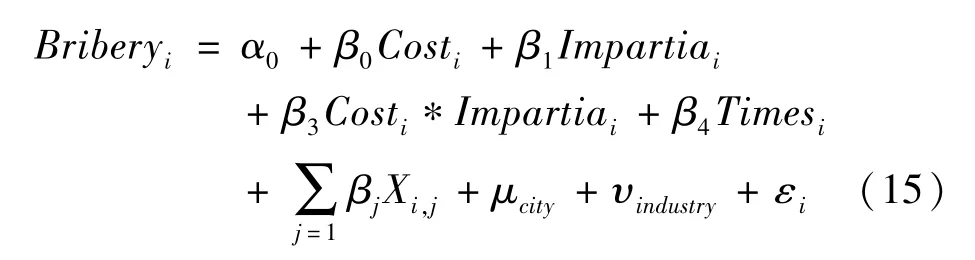

这里参考姚晶晶等 (2015)[16]有关企业政治行为的研究,设定企业贿赂行为的前因变量包括企业特征、外部环境和企业对外部环境的感知三类变量。这里考虑到我国是单一制国家,地区之间的税收制度并无太大差异,通过控制城市固定效应和行业固定效应,控制企业面临的外部税收制度环境和地区征管差异,将重点考察企业税收遵从成本变量和企业对社会公正性的感知及其交互作用对企业贿赂行为的影响。借鉴姜树广和陈叶烽 (2016)[33]有关贿赂博弈的研究,发现贿赂行为也受到博弈次数的影响,所以本文解释变量中加入税务部门检查企业的次数。设定计量回归模型形式如下:

上式中,因变量Bribery为二值变量,为1代表企业贿赂发生,0代表企业贿赂未发生;解释变量包括企业遵从成本Cost和企业对司法公正的感知程度Impartial以及二者的交互项,税务部门检查企业的次数Times;控制变量 X包括企业规模、企业年龄(2011年减去企业创办年份)、外资持股比例;城市固定效应控制地区营商环境、市场规模等地区特定因素,行业固定效应控制税收等行业特征;εi是随机干扰项。

(二)变量说明与分析

关于企业贿赂和腐败的数据很难获得,数据来源通常包括以下几种方法:一种是司法机关公布和媒体曝光的案件数量,如我国中央和各省份检察院每年公布的职务犯罪立案件数或人数 (周黎安等,2009[34]);第二种是主观感知调查法,如透明国际公布的CPI指数;第三种是企业调查法。相比而言,企业调查法更加客观地揭示了被调查的真实情况。本文利用2012年世界银行公布的中国企业经营环境的抽样调查数据作为实证分析的数据样本,识别企业贿赂的影响因素。根据调查问卷设计,世界银行将国有持股100%的企业作为国有企业,以此区分为国有企业和非国有企业样本。由于调查数据样本中国有企业样本容量仅有148个且存在大量数据缺失值,所以本文选取非国有企业调查结果作为实证分析的数据样本。该数据集共包含25个城市中2 700家企业。被调查企业包括制造业、零售和其他服务业,共涵盖了26个行业,问题涉及企业基本情况、企业与政府间关系、2011年企业经营状况等信息。根据姜树广和陈叶烽 (2016)[33]有关贿赂博弈的实证研究设计,以及鉴于数据样本中贿赂信息的可得性,企业贿赂变量多源于企业在被检查或约谈情况下的回答,所以本文实证分析部分的数据集是企业被检查或约谈情况下的子样本。

本文的因变量是企业贿赂变量,是指在 “过去一年,企业被税务部门检查或约谈”的情况下,“在被检查或约谈时,企业送礼或支付非正常款项”的情况。当然,企业贿赂行为有主动或被动的区别,这里并未予以严格区分,而是将其发生即记为企业贿赂。更进一步,为揭示企业贿赂行为产生的动因和效果,本文利用2011年企业经营信息构造了企业利润因变量,是指 “2011年企业全年全部产品和劳务的销售额”减去 “劳动成本”、 “原材料和中间投入品成本”、“燃料成本”、“电力成本”、“机器设备、土地和建筑物租金”和 “其他成本”的余额,作为被解释变量。据此,得到企业贿赂变量Bribery和企业利润变量Profit。

本文的解释变量: (1)企业遵从成本变量Cost共包含三个子指标。首先,以 “在某一周中,企业为处理税务部门等相关事务所花费的时间占比是多少?”的回答作为企业遵从成本变量Cost1。在一定程度上,企业处理政府税收等事务花费的时间反映了企业为完成纳税事项等花费的成本,同时也是政府部门行政效率、企业处理事务效率和税收制度等三个维度综合作用的结果,如在Lawless(2013)[35]的研究中,这一指标被作为税制复杂程度的度量指标。其次,参考Cai等 (2011)将城市—行业变量指标选取工具变量的思想,这里按城市—行业计算企业处理事务时间的平均水平,借此反映地区行政效率和税制复杂程度,记为Cost2。在此基础上,企业花费的时间与城市—行业平均水平的差值,在一定程度上反映了企业处理事务的效率水平,正值越大代表企业处理事务的效率水平越低,记为Cost3。简言之,上述三个子指标值越大代表企业遵从成本越高。 (2)企业与税务部门接触次数变量Times,是指 “过去一年,企业被税务部门检查的次数”。(3)企业对社会公正性感知变量Impartial,是指企业 “对司法系统等公正、公平和无腐败的感知程度”,取值1~4分别代表企业的感知程度为非常不赞成、不赞成、赞成和非常赞成。(4)税务管理水平变量Tax_ad,是指 “对税收管理阻碍企业经营的感知程度”,取值0~4分别代表企业的感知程度为没有、较轻、中等、严重和非常严重。

上述变量的统计性描述结果,如表1所示。这里为了便于比较说明,首先统计了全样本中企业被检查的情况,平均而言企业被税务部门检查或约谈的概率为67.69%。其中,在被检查或约谈的情况下,企业每年被检查或约谈的次数平均为2.46次,企业向税务管理人员送礼或支付非正常款项的比例为13.52%;企业对司法公正性感知程度不高,介于不赞成和赞成之间;企业对税收管理阻碍企业经营的感知程度较低,略低于较轻水平。总体而言,在被检查或约谈的情况下,企业为完成税务部门等事务花费的时间占比为1.48%;城市—行业平均值水平为1.31%;被调查企业中个体差异的平均值水平右偏于城市—行业平均水平值0.17%,且不同企业之间存在较大差异,当然鉴于上述结果是被检查情况下的统计结果,所以没有理由将这种差异归咎于税务部门,而应是企业自身的异质性。

表1 主要变量的统计性描述

在进行模型估计之前,本文对变量进行相关关系分析,以便更直观地把握变量之间的内在联系。企业贿赂与企业遵从成本变量、税务部门检查的次数变量在5%显著性水平下正相关,即企业遵从成本和企业被检查的次数与企业贿赂同向变化;企业贿赂变量与企业对社会公正性感知变量在5%显著性水平下负相关,即社会公正性感知与企业贿赂反向变化;企业利润水平变量与企业被检查次数变量在5%显著性水平下正相关,如表2所示。上述变量表现出一定相关关系,但作用方向和系数大小仍有待检验。

表2 主要变量的相关系数分析

四、实证分析

(一)基本估计结果

在企业被检查或约谈的情况下,对企业贿赂决策的计量回归模型进行估计。这里主要考察企业自身特征对企业贿赂行为的影响。其中,因变量是离散的二值变量,取值为1代表贿赂发生,取值为0代表贿赂未发生。控制城市虚拟变量和行业虚拟变量,运用Probit模型进行估计。在控制企业特征变量的情况下,通过逐步加入解释变量的方法进行回归,以检验估计结果的稳健性。为了避免变量之间多重共线性带来的影响,将Cost3变量、Impartial变量及其交互项进行了标准化处理 (下同),估计结果如表3中(1)~(4)列所示:企业处理事务效率越慢,企业贿赂的概率越高,表现为企业处理事务的时间上升一个标准差,企业贿赂的概率上升4%到7%;企业对社会公正性的感知越强,企业贿赂的概率越小,即企业对社会公正性感知上升一个标准差,企业贿赂的概率下降7%到8%;税务部门检查企业的次数每增加一次,企业贿赂的概率将上升1%。很显然,上述结果与理论预期相符,并且作用结果也是相对稳健的。值得注意,企业处理事务效率和司法公正性感知变量的交互作用方向为负,这表明在控制企业效率一定的情况下,企业对司法公正性感知越强,企业贿赂的可能性越小。结果显示,在控制企业效率水平不变的情况下,企业对社会公正的感知强度每上升一个标准差,会带来企业贿赂概率下降2.5%。换言之,对于同等效率水平的企业而言,如果企业认为法律制度等更加公正公平,那么企业就会尽量避免贿赂。反之,对于社会公正感知水平相同的企业,这种公正感知的负向作用效果对低效率企业的边际效应更加明显。

针对上述结果,其背后的逻辑不难理解。如果企业管理制度等不完善,那么其处理相关税务工作的效率就会相对较低,即企业的税收遵从成本较高,为了避免因自身引发的涉税风险成本,此时企业将更倾向于通过贿赂的方式获取税务管理人员的帮助,或者寻求逃税中税务管理人员的保护。很显然,对于低效率的企业而言,企业被检查的次数必然会增加其未依法纳税的情况被发现的可能性,相应地提升企业贿赂的概率就不难理解了。在这一过程中,企业认为社会法律制度更加公正,那么企业就会尽量避免通过贿赂的方式来获得帮助或保护,即随着法治水平的上升企业更倾向于将政府视为服务提供者。对于这一点,企业处理事务效率和社会公正性感知变量的交互作用结果很好地证明了这点。

表3 企业贿赂影响因素的估计结果

(二)稳健性检验

首先,本文对表3中第 (4)列的估计模型运用OLS进行估计,发现除Cost3变量及其交互项作用效果上升外,其他解释变量的作用方向和系数均未发生太大变化,这也佐证了上述估计结果的稳健性,如表4中第 (1)列。其次,本文将表3中第 (4)列中刻画企业遵从成本的变量用Cost1和Cost2变量进行替代,由于对上述变量均进行了标准化处理,发现以Cost1为解释变量的估计结果与Cost3一致,故这里不加以特殊说明。需要指出,尽管在表4中第 (2)列的Cost2与Impartial的作用方向和系数均未发生太大变化,但其交互项作用不显著。通过检查方差膨胀因子排除了数据共线性可存在的潜在影响,本文认为不显著的原因在于Cost2更多地反映了城市—行业层面因素的影响,企业通常处于被动接受状态,所以企业主观感知无法通过这一渠道发挥作用。最后,本文尝试剥离地区税收管理对企业贿赂的影响,将Tax_ad及其与司法公正性感知变量的交互项作为解释变量,估计结果如表4中第 (3)列,与表4中第 (2)列估计结果相似,交互项未通过显著性检验。当然,这也表明税收制度环境变量和税收管理水平变量对企业贿赂行为有显著影响,税收制度越复杂、税收管理水平越低,企业税收遵从成本便会越高,相应地企业贿赂的可能性越大。据此,可以发现企业在外部环境、企业主观感知和企业特征三个层面因素共同作用下的政治行为选择,其交互作用主要存在于企业主观感知和企业特征层面。显然,这一结论丰富了我们对外部环境、企业主观感知与企业特征对企业政治行为选择的认识。

续前表

(三)进一步分析

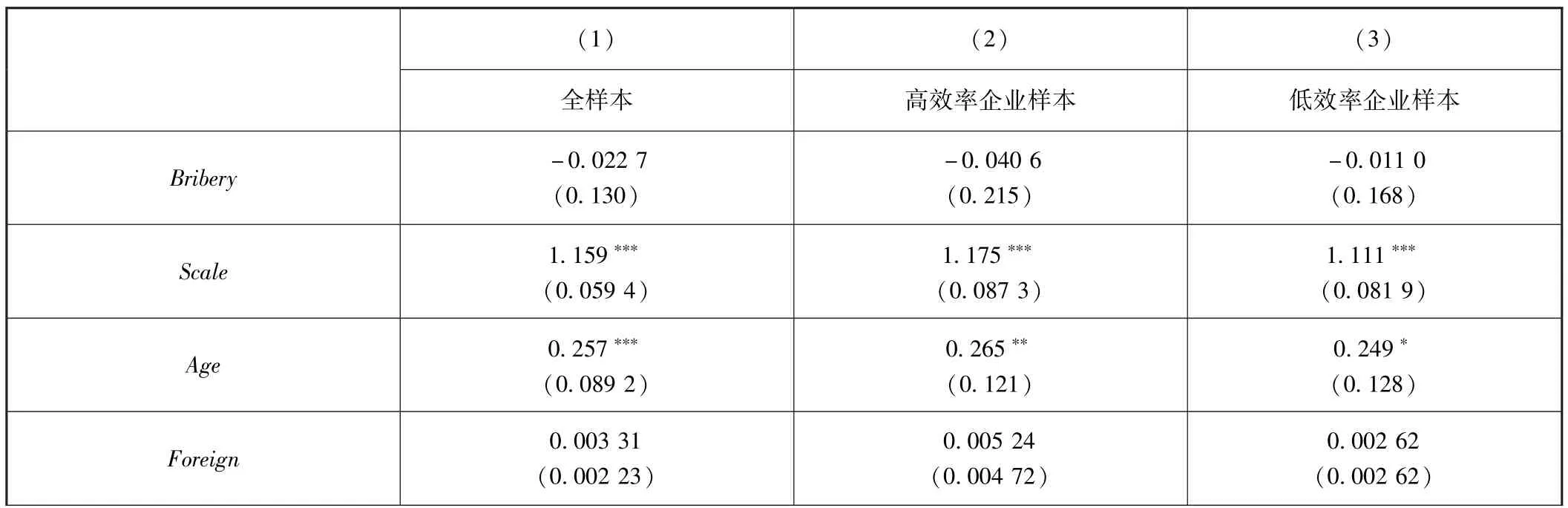

进一步而言,企业贿赂行为的目的可能源于获得税收优待或逃税中的帮助,也可能为了减少涉税遵从成本。对于前者,企业贿赂行为有助于降低税收负担,会增加利润;对于后一种情况,企业贿赂行为则会增加负担,减少企业利润。为识别企业贿赂的效果,本文将企业利润作为因变量,企业贿赂作为解释变量,对数据样本进行OLS回归。基于前面估计结果,本文依据企业处理事务效率水平值与城市—行业平均水平值的比较结果,将其区分为高效率企业样本和低效率企业样本,全样本和分样本的估计结果如表5中 (1)至 (3)列所示:在企业被检查或约谈的情况下,无论是高效率的企业还是低效率的企业,企业贿赂行为均没有显著增加企业利润,不仅如此,还表现出与企业利润存在负向相关关系。上述结果隐含的含义很可能是,在企业被检查的情况下企业贿赂行为更多是为了减少因其自身对税法理解不足、管理制度不够完善等造成的涉税风险成本,而非主动地获取税收优惠待遇或寻求逃税庇护。

表5 企业贿赂对企业利润的影响

续前表

五、研究结论与政策启示

本文考察了税收征管中企业贿赂行为的前因变量问题,认为企业贿赂主要是为了在税收不遵从行为中获得帮助,以及在税收遵从中取得对自身有利的税收待遇。理论上,税收制度复杂程度、税收管理水平以及企业效率都会影响企业纳税遵从成本,较高的遵从成本会提升企业贿赂的意愿和可能性,而公正的法律制度则会影响企业贿赂将面临的风险成本,进而对企业贿赂行为产生负向激励作用。随后,本文利用2012年世界银行中国企业经营环境的抽样调查数据,选取非国有企业调查数据样本进行实证分析,发现:(1)企业效率越低,企业贿赂的概率越大; (2)企业对社会公正性感知越强,企业贿赂的概率越小;(3)在企业效率水平一定的情况下,企业对社会公正性感知的上升可以有效降低企业贿赂倾向;(4)税务部门检查企业的次数会显著提升企业贿赂的概率。实践中,低效率的企业通常也伴随着财务制度不完善和税收遵从度不高等问题,税务机关在强化对这类企业的税务检查时,企业为避免涉税风险的不利影响,很可能会通过贿赂的方式寻求税务部门的帮助。很显然,上述研究丰富了有关企业特征、企业主观感知和外部环境对企业政治行为选择影响的研究。

上述研究也为完善税收征管提供了启发和思路,政府为避免形成腐化的税收征纳关系,营造 “亲”“清”新型征纳环境,至少可以从以下方面来完善税收征管活动:(1)税务部门公布详细的税收服务项目和标准,明确界定并公开纳税人权利,规定税务部门受理和完成既定税收事项的时限,上述措施不仅有利于约束税务管理人员的自由裁量权,避免征过头税等行为,进而提高税务部门依法治税水平,也有利于提升企业和社会组织对执法公正的获得感。 (2)强化税务管理人员的责任感和伦理观也是非常重要的举措,通过各种会议、论坛和内部培训项目等宣传方式,提高税务管理人员的责任意识是较为普遍的做法。同时,可以建立用以明确职业道德的行为准则,要求税务管理人员严格遵守这些行为规范,当然行为准则除了教育意义之外,也可以比照其他法规严格执行,但其在实践中的有效性则取决于政府意愿及其在公共部门中的推广程度。事实上,价值观和思维方式的演变是一个长期的过程,但明确行为准则和道德责任是界定腐败的可接受限度和建立腐败公共监督机制的前提。(3)简化税收征管环节和冗余规定,减少纳税申报表的数量、简化审批程序 (如表格、证明、签章等数量和频次),并避免实施细则的频繁调整。这有利于减少税务管理人员借故拖延处理税收事项的机会,也降低了纳税人在时间和资金方面的遵从成本,从而削弱了纳税人逃税和贿赂税务管理人员的激励。(4)减少税务管理人员与纳税人私下频繁接触,如运用互联网和大数据分析等信息通信技术优化税收征管和稽查系统,采用邮寄、电话、网络等多种税收申报和缴纳方式,并扩展电子服务和一站式服务的使用范围,这有利于减少税务部门的征税成本和税收征管人员腐败的机会窗口,也降低了征纳双方为了特定经济利益而达成交易的可能性。 (5)提高针对中小企业的税收征管服务,中小企业的涉税处理能力相对较弱导致其遵从成本较高,税务部门提高对中小企业的税收服务不仅有利于降低企业的遵从成本,也有利于拓宽税基提高税收收入。 (6)在完善税收征管程序和管理制度的同时,为提高依法治税水平,还应完善适用于腐败定罪的立法体系和公正的司法体系,并可利用网络信息传播等技术加强法律法规内容及其案例的宣传,提高社会整体的法律意识和对法律公正的获得感。

[1]Leff N.H.Economic Development through Bureucratic Corruption [J].American Behavioral Scientist, 1964, (8) -3: 8 -14.

[2]McChesney F.S., Money for Nothing: Politicians, Rent Extraction, and Political Extortion [M].Harvard University Press, 1997.

[3]Acemoglu D.and Johnson, S.Unbundling Institutions [R]NBERWorking Paper,2003.

[4]Cai H.B., Fang H.M., Xu L.C.Eat, Drink, Firms and Government: An Investigation of Corruption from the Entertainment and Travel Costs of Chinese Firms [J].Journal of Law and Economics,2011, (54) -1:55 -78.

[5]李捷瑜,黄宇丰.转型经济中的贿赂与企业增长 [J].经济学 (季刊),2010,(4):1467-1484.

[6]黄玖立,李坤望.吃喝、腐败与企业订单 [J].经济研究,2013,(6):71-84.

[7]魏下海,董志强,金钊.腐败与企业生命力:寻租和抽租影响开工率的经验研究 [J].世界经济,2015,(1):105-125.

[8]赵颖.腐败与企业成长:中国的经验证据 [J].经济学动态,2015,(7):35-49.

[9]田志龙,高勇强,卫武.中国企业政治策略与行为研究 [J].管理世界,2003,(12):98-106.

[10]Lux S., Crook T., Woehr, D.J.Mixing Business with Politics: A Meta⁃analysis of The Antecedents and Outcomes of Corporate Political Activity[J].Journal of Management, 2011, (37): 223 -247.

[11]Hillman A.J., Keim G.D.Schuler D.Corporate Political Activity: A Review and Research Agenda [J].Journal of Management, 2004, (30):837-858.

[12]范子英,田彬彬.税收竞争、税收执法与企业避税 [J].经济研究,2013,(9):99-111.

[13]刘戒骄,王德华.私人部门责任与中国商业贿赂蔓延之谜 [J].中国工业经济,2014,(8):97-108.

[14]Grier K.B., Munger M.C.Roberts B.E.The Determinants of Industrial Political Activity, 1978—1986 [J].American Political Science Review,1994,(88):911-926.

[15]许小君.中国企业政治行为:行业壁垒视角下的解析 [J].宏观经济研究,2012,(4):97-104.

[16]姚晶晶,鞠冬,张建君.企业是否会近墨者黑:企业规模、政府重要性与企业政治行为 [J].管理世界,2015,(7):98-108.

[17]Timmons F.J., Garfias F.Revealed Corruption, Taxation, and Fiscal Accountability: Evidence from Brazil [J].World Development, 2015,(70):13-27.

[18]Alm J., Martinez⁃Vazquez J., McClellan, C.Corruption and Firm Tax Evasion [J].Journal of Economic Behavior and Organization, 2015,(124):146-163.

[19]吕炜,陈海宇.腐败对企业逃避税行为的影响 [J].审计研究,2017,(1):105-112.

[20]Pashev K.Corruption and Tax Compliance: Challenges to Tax Policy and Administration [R].Center for the Study of Democracy, 2005.

[21]高旭.税收合谋行为:引致动因与防范对策 [J].税务研究,2016,(7):122-126.

[22]Allingham M.G., Sandmo A.Income Tax Evasion: A Theoretical Analysis [J].Journal of Public Economics,1972, (1):323-338.

[23]范子英,田彬彬.政企合谋与企业逃税:来自国税局长异地交流的证据 [J].经济学 (季刊),2016,(4):1303-1328.

[24]周黎安,刘冲,历行.税收努力、征税机构与税收增长之谜 [J].经济学 (季刊),2011,(1):1-18.

[25]岳朝龙,曹金飞,张国庆.基于合谋下的税收征管激励机制设计 [J].经济理论与经济管理,2008,(1):39-42.

[26]欧纯智.我国基层征纳寻租交易构成的机理分析 [J].财政研究,2014,(6):14-17.

[27]谷成,斯旺都,曲红宝.税收腐败的动因与治理:基于征纳行为的理论考察 [J].中国人民大学学报,2016,(6):76-85.

[28]Jain A.K.Corruption:A Review,Journal of Economic Surveys[J].2001,15- (11):71-121.

[29]谢平,陆磊.治理结构、预期收入与体制转轨:金融反腐败机制设计的微观与宏观战略 [J].金融研究,2003,(9):1-21.

[30]Tirole J.Hierarchies and Bureaucracies: On the Role of Collusion in Organization [J].Journal of Law, Economics and Organization,1986, (2) -2:181-214.

[31]聂辉华,李金波.政企合谋与经济发展 [J].经济学 (季刊),2007,(1):75-90.

[32]Gauthier B., Goyette J.Fiscal Policy and Corruption [J].Social Choice and Welfare, 2016, (46) -1: 57 -79.

[33]姜树广,陈叶烽.腐败的困境:腐败本质的一项实验研究 [J].经济研究,2016,(1):127-140.

[34]周黎安,陶婧.政府规模、市场化与地区腐败问题研究 [J].经济研究,2009,(1):58-69.

[35]Lawless M.Do Complicated Tax System Prevent Foreign Direct Investment? [J].Economica, 2013, (80) -317: 1 -22.