晚清财政税收的近代化转型

——以同治朝的关税财政为例

2018-07-04倪玉平

倪玉平

晚清时期,清朝面临着“数千年来一大变局”[1](P107),财政体制也随之发生了翻天覆地的变化。在这一历史进程中,同治朝占据着特殊的重要地位:它承绪道光、咸丰时期因战乱纷争而引发的大动荡,进行艰难的重建;同时又开启光绪、宣统时期的大调整,即由农业型财政向商业型财政过渡,这一过程可以称为清代财政的近代化转型。

太平天国起义之前,清代的财政收入主体是田赋、漕粮、盐税和关税。和其他三类税种不同,关税是商品流通税,按照一定的比例征之于货物或船只,因而是最具扩张性的税种,和财政税收乃至社会经济的发展水平关系密切。本文即欲以此为例,来分析这一时期财政税收的结构性转变及其历史意义,以求正于方家。

一、常关税的征收

清朝继承历代“关市之征”,在水陆冲要及商品集散地设置税关,对过往货物和船只征税,即为“关税”。清代的税关包括常关和洋关,涵盖了国内贸易和国际贸易的所有商品,常关主要针对国内贸易商品征税,洋关主要针对国际贸易商品征税。

清代的常关分为户关和工关。户关来源于明代的钞关,隶属于户部,税款岁输户部供国用;工关则源于明代的工部抽分,隶属于工部,主要征收竹木税和船税,税款专佐工部营缮之需。在嘉庆、道光时期,常关的结构基本稳定,包括山海关、崇文门、天津关等 46处税关[2](P4)。第一次鸦片战争后,清廷被迫开放广州、上海、宁波、福州和厦门五个通商口岸,征收洋税。常关税的征收大致包括正额和盈余两部分。“各关征税,国初定有正额,后货盛商多,遂有盈余”[3](P118),嘉庆、道光时期,常关额征正额、盈余500万两。

太平天国起义是中国近代史上规模最大的起义,受战火波及,战争省份一些税关的日常征税受到很大影响。咸丰时期,由于太平天国起义的强烈打击,许多税关都被迫停征。同治时期,随着太平天国起义的渐次结束,清廷努力扭转这一被动局面,但战争的余波及随后兴起的洋关侵占,对常关的影响仍然非常大。

先来看最北端的左翼和右翼,都深受银钱比价失衡的影响。同治元年,左翼税收的减少系因“京中银价昂贵,京外价值悬殊”[4](同治元年十二月初五日,左翼监督基溥折,档案号:03-4871-029)。此后,这一原因得到不停的重复。直到同治十一年,税务监督仍称“京中银价昂贵,入夏以来大雨时行,入京道路仍属巨浸”[4](同治十一年九月二十五日,左翼监督托云折,档案号:03-4880-192)。可见银钱比价及战争的影响是左翼征不足数的最重要原因。右翼税务自同治初年起即一直少收,据称“实因京中银价过昂,京外畿辅之乡银价大相悬殊,客商贩运因亏资本,今年以来,军民拮据,京城诸物生意倍常淡薄,猪羊各畜滞销更甚,且各直省牌马屡经裁减,马税亦属无多,是以盈余未能足额”[4](同治四年十一月初十日,右翼税务监督德懋折,档案号:03-4872-082)。此后,这一原因也持续到同治末期。

淮安是战争的主要战场之一,先后遭到了太平军与捻军的打击。同治元年,“因捻扰东河,两月无征,商贾往来更形畏缩,风鹤交惊,较去腊为尤甚,商民迁徙一空”[5](同治元年四月初二日,江南织造启裕折,档案号:04-01-35-0384-024),淮安关因而少征。同治七年,奏折仍然称:“自黄河改道以后,豫东大宗饼豆久不来淮,捻扰之余,商情畏缩。”[5](同治八年二月初二日,淮安关监督连明折,档案号:04-01-35-0388-047)此后,淮安关又因各地关卡林立,厘税重征,“内河厘捐林立,海口各路通商,南北货物大都航海而行”,导致商人稀少[5](同治九年十一月初十日,淮安关监督舒麟折,档案号:04-01-35-0389-051)。受战争影响,扬州关曾于咸丰三年停征,五年复开旋停,至咸丰九年恢复开征,但此后征收仍不太理想。同治二年,扬州奏称税收减少,乃因“苏常等处收复之后,商民未尽复业,市镇诸多荒凉,兼之北路捻匪窜扰靡常,道途又多梗阻”[5](同治五年九月初八日,两江总督李鸿章折,档案号:04-01-01-0888-017)。此后,扬州关将其税收短征的原因归于洋税侵占,直到同治十三年少征,仍是“洋税侵占”[5](同治十三年四月二十六日,江苏巡抚张树声折,档案号:04-01-01-0925-033)。

九江关自咸丰四年至同治元年期间停征。同治元年复建关卡征税,但开征即遇短征,“实因洋税侵占”[5](同治十二年九月十三日,江西巡抚刘坤一折,档案号:04-01-35-0391-038)。此折将短收的原因归于洋税侵占。此后,洋税侵占与“兵燹之后,商贩几无”的原因屡屡出现[4](同治五年三月十一日,江西巡抚刘坤一折,档案号:03-4873-026)。赣关自咸丰五年至咸丰九年停征,此后恢复征收,但仍然少征。同治四年奏称,“因长江通商,货物过赣稀少,又值逆匪窜扰,兵差往来,商贾裹足”[5](同治五年四月二十八日,江西巡抚刘坤一折,档案号:03-4940-065)。此后,赣关则称因五口通商后,旧有的土货改由直接从上海出口,不再经赣关抵达粤海关,导致税收减少。同治十一年,赣江还详细分析这种缺少:“地处腹里,前仅止广东通商,则百货不能不由此而往。迨五口长江陆续添设通商,俱泛海湖江而来,一水可通,兵燹之后,继以水旱相寻。”[5](同治十一年六月二十八日,江西巡抚刘坤一折,档案号:04-01-35-0390-045)

北新关自咸丰十一年停征。同治三年清军收复杭州后,北新关曾复开三个月。据左宗棠的奏折可知,北新关经过三个月试征,“征数寥寥,而厘税亦形减色”,因为“当公私罄竭之余,遽行设关,书役故态复萌,以致商贾裹足不前,咨怨更甚”[4](同治三年十月二十六日,闽浙总督左宗棠折,档案号:03-4872-005)。他提议在浙江各属厘捐项下,按月拨钱抵补北新关之税银。这一办法持续到清末。

临清关分为户关和工关,这一时期税收减少的原因比较类似,即都是受到了战争和厘金的影响。例如同治元年,“实缘南路未靖,南货紬缎、茶叶等项久经断绝,豫省收成歉薄”[5](同治二年四月初七日,山东巡抚谭廷襄折,档案号:04-01-35-0384-071)。后来,厘金的征收开始影响到临清关。同治八年,户关少征系因“黄水穿运,又有直隶龙王庙等处设局收厘,商民率由他处绕越”[4](同治八年十二月二十日,山东巡抚丁宝桢折,档案号:03-4879-039)。漕粮海运也直接影响到临清关。同治十年,据奏称系“江北漕粮改由陆运,兵燹之后元气未复”[4](同治十一年三月初五日,山东巡抚丁宝桢折,档案号:03-4880-136)。

再来看沿海各关的情况。同治时期天津关一直少收,原因则统归于洋税侵占。如同治十二年,“进出口洋土各货多归新关征收,此盈彼绌,势所必然”[5](同治十二年八月二十二日,直隶总督李鸿章折,档案号:04-01-35-0391-032)。天津海关的情况也是如此,同治元年少收,系因“近年南省绸缎各项货物皆由外国船只贩运,前赴新关纳税,旧设海关税课自宜日见其绌”[4](同治二年三月十三日,直隶总督刘长佑折,档案号:03-4871-053)。此后各年,亦是均报系因“洋税侵占”[4](同治六年六月初二日,直隶总督刘长佑折,档案号:03-4875-048)。

江海关之少征,仍是洋税侵占所致。同治七年,据奏称“自上海与洋人通商以来,福建、广东之鸟洋各船,由多而少,由少而无”[4](同治七年四月十六日,江苏巡抚丁日昌折,档案号:03-4877-039)。同治十至十一年,“洋船贩运之后,华商货物各趋便捷,皆由火轮夹板洋船装运”[4](同治十二年二月二十八日,署江苏巡抚恩锡折,档案号:03-4880-065)。宁波收复以后,关税才有所恢复。

闽海关的情况并无二致。同治二年,据奏称“近年闽省屡有土匪滋事,内地运出海口货物已多阻滞,江浙逆氛未靖,南北商船又复有减无增”[5](同治二年七月十二日,福州将军觉罗耆龄折,档案号:04-01-35-0385-001)。同治六年,“兵燹之后,商业萧条,各口旧有船只不及十分之四,实因洋税侵占”[5](同治六年六月十三日,福州将军英桂折,档案号:04-01-35-0387-033)。这一状况又持续到同治末年。

粤海关从同治七年起,对粤海关常洋分开奏报,结果导致常关税的短缺:“自更定新章,厘定常洋两税,而洋船载货不分中外物产,但附洋船均为洋税,近来内地商贾运载土货,无不附搭轮船。”[5](同治七年七月十三日,粤海关监督师曾折,档案号:04-01-35-0388-011)因此之故,朝廷特将粤海关新加常关税盈余银十万两每年酌减四万两。

当然,清廷仍然在努力扭转自咸丰初年关税征收惨遭毁灭性打击的被动局面,包括试图恢复一些已经停征的关税,严格奖惩考核制度等等。清廷也对个别税关做出调适,比如设立东海关。同治元年(1862年),清廷将烟台关正式独立,并拆分为烟台洋关和烟台常关。烟台常关即东海关,初无定额,到1875年确立定额为 70000两[4](光绪元年八月初二日,山东巡抚丁宝桢折,档案号:03-6329-017)。

综上所述,同治时期的各常关征税大体皆受到太平天国起义和洋税侵占的影响,基本上都不能征收足额。但清廷仍然努力有所改善,其征收的成效可以在后文的论述中看出来。

二、洋税的迅猛增长

第一次鸦片战争后,清廷被迫五口通商,征收洋税。此后,随着局势的变化,一系列沿海和内地城市被迫对外通商,洋关纷纷建立。这些关主要包括:根据1858年《天津条约》开放的镇江关(1861年)、南京关(1899年)、九江洋关(1863年)、江汉关(1863年)、台湾关(1862年)、东海洋关(1861年)、牛庄关(1863年);根据1860年《北京条约》开放的津海关(1861年)等等[6](P54-60)。

影响更为深远的则是税务司制度。咸丰十年(1860年),经恭亲王奕訢奏请,清廷设立总理各国事务衙门,专办外交事务。镇江、宁波、天津、福州、汉口、九江等口岸于咸丰十一年(1861年)分别建立起税务司制度。至同治初年,其他各口岸也先后建立。总税务司对全国海关拥有最高权力,掌各海关征收税课之事。李泰国离职后,由粤海关税务司赫德接任。赫德任职总税务司时长达近半个世纪,所有机构设置、行政及人事制度到各关外籍雇员的任免迁调,全由其作主。通过这一系列的新条约及总税务司制度,协定关税制度得到加强,清代的关税自主权受到进一步削弱。伴随着通商口岸的逐步推进,洋关在中国沿海和内地一一添设,到晚清时期,已成星罗棋布之势[7](P142)。

自1861年始,洋税的征收归海关税务司专管。这样一来,晚清的关税征收部门,就变成了户部负责常关中的户关、工部负责常关中的工关和税务司负责的洋关[6](P20)。汤象龙对这一时期的洋关收入做过统计,笔者又对汤象龙数据做了修正,情况如表1:

表1 汤象龙同治年间海关统计修正表(单位:两)

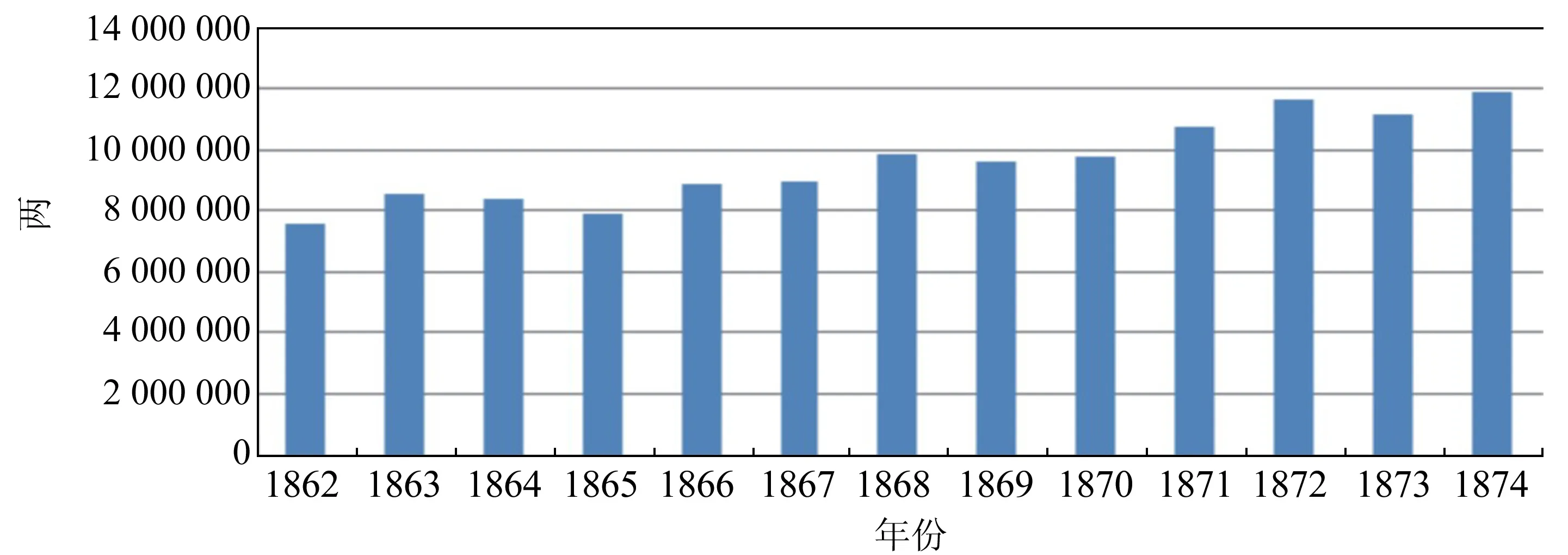

图1显示了修正后的同治时期洋税收入情况:

图1 同治朝洋关征税趋势

通过图1可以看出,同治时期的洋关税收增长非常迅速。由700万两增加至1200余万两,增长幅度达到了50%。洋关的异军突起,完全扭转了咸丰时期关税征收的被动局面。当然,这种增长的原因,在很大程度上要归功于全新的洋税征收制度。笔者根据相关的档案史料,来汇总同治时期的关税收入数据。其曲线示意图如图2:

图2 同治朝关税征收对比趋势图

通过图2可以看出,同治时期的常关税征收保持着平稳增长的态势,但征收总数仅为200万两,不及嘉庆、道光时期500万两足额的40%。从中我们也应该看到,正是由于清政府持续不断的努力,导致同治时期的关税征收相比于咸丰时期的150万两征数,已经有了30%的提升。可以说,同治时期已经成功扭转了常关税下降的趋势。

表2 同治时期关税征收表(单位:两)

从图 2中还可以看出,同治时期关税征收的主体是洋关征收,它的征收数量由 700万两增加至1200万两,远远超过了常关税的征收。伴随着洋税的大幅度增长,导致这一时期的总体关税增长迅速,短短的十余年间,即由不到900万两增加到近1400万两,增长幅度高达50%以上。

三、关税与同治朝财政结构变动

太平天国起义前,清朝财政收入以田赋为主。道光时期全年财政收入约为4000万两,田赋收入约为2000-2500万两,占全部财政收入的一半以上。关税、盐税及杂税的收入有限,所占比例也不高。

太平天国起义横扫江苏、浙江、安徽、湖南、湖北、江西等地,加上捻军起义等,导致这些省份的人口减少,土地荒芜,无法得以正常征收。尤其是江南地区,是清代最重要的地丁钱粮征收之地,为太平军所占领后,清廷的田赋征收自然大受影响。笔者根据中国社会科学院经济研究所藏抄档,汇总出这一时期的清代田赋收入。通过表3可以看出,同治时期,虽然太平军已经被渐次消灭,但由于战争的影响,清廷又相继在江浙等省推行“减赋”运动,导致这一时期的田赋收入并不能恢复到战前水平,征收仅维持在1200万两左右的水平,不到道光时期每年征收2500万两的一半[8](P174)。

表3 同治时期全国田赋征收表(单位:两)

咸丰、同治时期最重要的财政创新当属厘金。厘金是商税的一种,于咸丰三年(1853年)由帮办扬州军务的刑部右侍郎雷以諴创办。当时军费无着,扬州军事难以支撑,雷以諴为筹措所募兵勇饷需,遂逐步创办厘金。朝廷发现其中大有利润可挖,故要求各地官员效法。此后,厘金得到推广,厘金制度也愈发完备,种类和程序也愈发复杂,既有征收于日用百货的普通厘金,也有专门征收于盐、茶、洋药、土药(鸦片)的特种厘金。各地厘卡的大量增设替代了过去一些常关的职能,是造成常关税收数下降的重要原因之一。同治年间随着洋关的崛起,又反过来对各地厘金收入产生重大影响。罗玉东在《中国厘金史》中的数据,仅限于同治八年之后。周育民先生通过对大量文献的整理,不仅为我们提供了同治八年之前的清代厘金征税数据,还对罗玉东同治八年以后的数据进行考订和修正。其结论如表4:

表4 同治朝征收厘金表(单位:两)

图3是同治时期田赋、关税和厘金的变动趋势图:

图3 同治朝财政征收趋势图

通过图3可以看出,经过太平天国起义的打击,同治期间的田赋收入下降很快,征收总量不到道光时期的一半。与此相反,这一时期的厘金和关税却有了飞速增长,关税和厘金的征收数量均超过田赋,成为政府最为重要的财政收入来源,从而导致根本上改变了清朝旧有的财政结构,即以田赋税收为主体的农业型财政税收结构,转变为以关税和厘金为代表的商业型税收结构。而估算这一时期的财政收入,已经接近7500万两白银,较道光时期的4500万两,几增加1倍。从这种角度来看,“同治中兴”在军事成就之外,也有着强有力的财政数据支撑。

与此同时,就税收的支配主体而言,包括常关税和洋关税的关税属于中央财政范畴,厘金则属于地方财政范畴。咸同时期厘金的异军突起极大地改变了清前期中央财政一家独大的格局,形成了中央财政与地方财政双强并立的局面。清代财政税收的近代化转型,既包括税收结构的改变,也包括地方财政体系的建立,而这两者都在同治时期得到了充分展现。不过,需要指出的是,同治时期虽然开启了“国家财政”向“财政国家”转变的道路[9](P276),但这一转轨的最终完成,却还有待于后世的探索和继续;而在转变过程中的诸多弊端和不足,也需要由后世来承受和改进。可以说,这一时期的财政显然是过渡性的,因为当时清朝的工业化尚未展开,而农业财政已经难以维系,所以只能走中间道路,对商业过分征税。从财政史的角度来看,同治时期的历史地位,或许正在于此。

[1] 李鸿章.筹议制造轮船未可裁撤折//李鸿章全集:第5册.合肥:安徽教育出版社,2008.

[2] 倪玉平.清朝嘉道关税研究.北京:北京师范大学出版社,2010.

[3] 姚元之.竹叶亭杂记.北京:中华书局,1997.

[4] 中国第一历史档案馆藏.军机处录副奏折·同治朝·财政类·关税项.

[5] 中国第一历史档案馆藏.宫中档朱批奏折·财政类·关税.

[6] 汤象龙.中国近代海关税收和分配统计:1861-1910.北京:中华书局,2005.

[7] 王铁崖.中外旧约章汇编:第1册.北京:生活·读书·新知三联书店,1962.

[8] 倪玉平.清朝嘉道财政与社会.北京:商务印书馆,2013.

[9]倪玉平.从国家财政到财政国家——清朝咸同年间的财政与社会.北京:科学出版社,2017.