2017年度中国预制混凝土行业发展报告

2018-07-04蒋勤俭

文/蒋勤俭

(作者系PCCA预制混凝土构件分会理事长、 北京预制建筑工程研究院院长)

全国预制构件市场发展情况调查

2017年我国的装配式建筑发展受到政府和建设行业的高度关注。随着国家和地方的科研开发、标准编制、技术培训等活动的不断深入,各地陆续出台鼓励装配式建筑发展的产业政策,带动了一大批企业和专业人员进入了装配式建筑领域,无论是投资、开发、研究、设计、生产、施工,还是设备、材料等全产业链,大家都开始关注投资发展建筑产业化业务,建设PC工厂和落实示范工程成为各地推进装配式建筑的突破口,绘就了一幅空前繁荣的装配式建筑发展的美好蓝图(图1),尤其是以上海、北京、深圳等为代表的大城市,政府强力推进装配式建筑的发展取得了显著成效。

图1

1.EPC产品制造管理模式(产品加工基地)

依靠产业链一体化资源,主要从事PC定型产品和定制产品的加工供应,前提是PC市场订单充足或作为集团的专业工厂配套,为总体目标服务。典型企业有:中建科技、宝业集团、北京住宅产业集团、上海建工、成都建工和陕西建工等等。

2.专业承包管理模式(专业施工企业)

依靠技术、管理、品牌等优势,可以提供预制构件的设计、生产、安装等综合配套服务,走市场化和专业化的发展道路。典型企业有:北京榆构、吉林亚泰集团、山东万斯达、上海城建物资等等。

3.PC企业如何融入装配式建筑产业链?

目前重点PC企业主要发展模式是产业链一体化方向,依靠自身的技术管理能力参与市场竞争求生存,还是依靠大企业的资源整合优势来生存,是摆在PC企业面前的艰难抉择。

4.PC产品质量问题突出

除一些老牌预制构件企业的产品质量比较过硬外,全国预制混凝土构件企业质量总体水平依然较低,主要是新建预制企业的从业人员缺乏构件生产经验,技术人员短缺,管理制度不健全,造成许多工厂依靠以包代管的现象比较突出,工厂数量增加太快,生产硬件设施投入虽然很大,但生产质量管理团队和技术工人培训等软件方面普遍欠缺,严重制约预制混凝土行业和装配式建筑的持续健康发展。

5.PC产品质量管理措施

北京、上海、深圳等一线城市的建设主管部门高度重视预制构件的质量监管工作,纷纷出台预制构件生产和装配式建筑工程质量管理办法,加强对预制构件生产企业的产品巡查和构件进场检验,取得了很好的效果。希望全国各地政府部门借鉴其成功的经验。

预制构件分会秘书处今后一段时间工作的重点也将是与各地政府和企业紧密合作,依靠主要会员企业和专家委员会的力量开展预制构件质量培训和产品认证等工作,在全国各地扶持一批示范引领型预制企业,提高预制混凝土行业的科技发展和质量管理水平。

预制建筑技术体系研究

装配整体式混凝土高层建筑。目前我国的预制构件主要集中在高层住宅用的预制墙板、预制楼板、预制梁、预制柱、预制楼梯、预制阳台、预制空调板等构件,该部分构件应用对象以装配整体式结构工程为主。产品的标准化程度很低,构件的生产效率不高,成本增加影响其推广应用。

装配式多低层混凝土建筑。对于多低层建筑的装配式构件开发还处于起步阶段,全国各地都还没有认识到全装配结构的预制构件和大跨度预应力构件的技术经济性,希望今后有能力的企业共同开发适合多低层建筑的预制构件,不断拓展预制构件的品种和应用领域。

1.混凝土结构建筑技术体系PC产品分析

企业名称 PC工厂数量 研究开发机构 设计咨询机构 工程总承包中建科技 1 2 ★ √ ●上海建工 5 ★ √ ●上海城建 3 ★ √ ●北京榆构 3 ★ √ ●北京燕通 3 ★ √ ●宝业集团 5 ★ √ ●吉林亚泰 4 ★ √ ●成都建工 3 ★ √ ●万科集团 1 ★ √ ●三一筑工 5 ★ √远大住工 5 ★ √

2.装配式混凝土结构技术体系PC产品分析

体系划分 预制构件 连接构造 适用范围 技术等级1 现浇混凝土结构体系(预制率0~25%)1.1 全现浇 预制率为0 1.2 主体结构现浇 预制楼梯 简支限位 C级1.3 水平构件叠合预制叠合梁、叠合板 叠合整体 B级多、高层建筑1.4 预制外墙挂板 预制外墙挂板 滑移变位 B级

3.钢结构建筑技术体系PC产品分析

4.预制预应力大跨度构件

工业类大跨度预制预应力构件的应用逐年提高,目前的双T板、预应力空心楼板等构件在大跨度混凝土框架结构和钢结构中应用越来越受到关注。

5.装配式建筑围护系统的预制外墙

装配式建筑围护系统的预制外墙技术开发是未来发展的方向,预制外墙具有装饰、维护、保温一体化的特点,是装配式建筑的核心关键部品,全国各地许多企业都在开发各种形式的预制外墙板产品。

6.市政基础设施类预制构件

市政基础设施类预制构件的发展主要体现在预制管廊、预制预应力桥梁、预制管片、给水排水管道等,市场前景非常广阔。

重点区域预制工厂发展规划研究

以大城市为优先发展对象,重点研究预制构件市场需求和预制工厂资源配置的协调关系;预制工厂应均衡布置在远离大城市核心区的工业区内,产品供应半径宜在50~150公里范围;工厂周边交通便捷,原材料资源及能源供应有保证;综合PC工厂产能应按10~15万立方米设计,占地面积宜控制为150~250亩,土建设备总投资宜控制在1.2~2亿元;专业PC工厂的产能应按3~8万立方米设计,占地面积宜为60~120亩,土建设备总投资宜控制在4000~8000万元。

1.京津冀区域PC市场及预制工厂产能协同模型

PC市场发展预测

①北京PC市场先行成熟

②天津、雄安其次

③周边河北城市再次

PC工厂规划布局方案

①河北周边地区E1~E6为主

②陆运供应半径100公里

图2 京津冀预制工厂概念规划布局图(2018年~2025年)

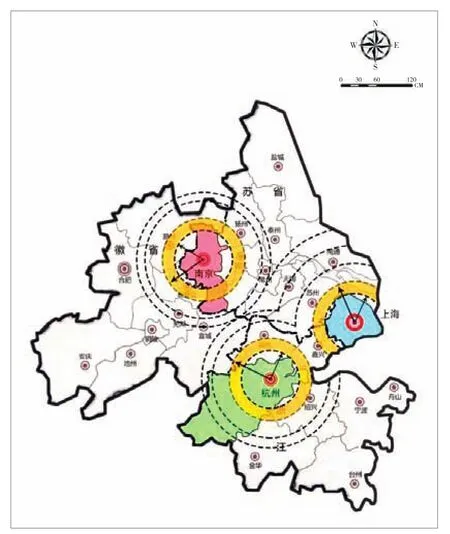

2.长三角区域PC市场及预制工厂产能协同模型

①上海、苏州、无锡、嘉兴、南通

②南京、扬州、镇江、常州

③杭州、绍兴、湖州

PC市场发展预测

①上海PC市场先行成熟

②南京、杭州两翼齐飞

PC工厂规划布局方案

①多中心规划布局

②供应半径水运150公里长

图3 长三角预制工厂概念规划布局图

3.珠三角区域PC市场及预制工厂产能协同模型

①深圳、东莞、惠州

②广州、佛山

③中山、珠海

PC市场发展预测

①深圳PC市场先行成熟

②广州、东莞其次

③周边城市再次

PC工厂规划布局方案

①惠州、东莞、佛山建厂为主

②水运供应半径150公里

图4 珠三角预制工厂概念规划布局图

结论与建议

预制工厂的技术研发和质量管理工作重视不够,预制构件产品标准化程度低,构件种类少,生产质量总体水平较低,服务配套能力不足,严重制约装配式建筑的持续健康发展。

装配整体式混凝土结构高层建筑技术体系基本成熟,装配式多低层混凝土结构和钢结构建筑技术体系还未成型,但各地实施效果普遍不太理想,需要改进工程管理模式,完善施工质量管理措施,不断提升装配式建筑工程的实施质量和效率。对于大型设计施工企业的装配式建筑发展路径可以重点探讨研发、设计、生产、施工的一体化工程总承包模式。对于专业化预制公司在融入一体化管理过程中应重点发展预制产品的加工配套服务能力,走依靠质量和服务拓展市场道路。

预制混凝土构件的标准化和系列化是装配式建筑持续健康发展的基础,希望各企业、各地方能结合自身特点开发新产品,完善预制构件的产品应用技术体系,更好地服务优质高效的工业化建造需求。

预制混凝土和装配式建筑行业发展需要全社会和各行业广泛参与,全国各地应高度重视短期出现的质量、效率、市场等突出问题,在实践中不断总结经验和吸取教训,走出一条本土化发展的装配式建筑道路。