罗莱生活:龙头地位稳固

2018-07-04本刊研究员

本刊研究员 田 闯

上期笔者阐述了家纺行业复苏持续及龙头集中度提升的基本逻辑。实质上,随着上市公司电商业务的占比越来越高,公司业务受地产波动的影响将会越来越小。本质上,有超过一半的消费者因为自用更新而更换家纺用品,而这部分消费者对于性价比有更高的要求,往往会选择电商渠道(电商产品比线下产品便宜很多),而这也是罗莱生活在线上推出中低端的LOVO品牌的价值所在。本期笔者将从经营及财务等几个方面,比较各大上市公司。

在产品定位方面,富安娜和罗莱生活的产品定位中高端,富安娜主打艺术家纺,罗莱生活偏向欧式家纺风格。水星产品定位中端市场,主要提供舒适、贴近生活、性价比较高的产品。从产品的价格带来看,各品牌的线上价格带都略低于线下价格带,富安娜的加价倍率较高,水星家纺以及罗莱生活定位中低端的LOVO加价倍率较低。

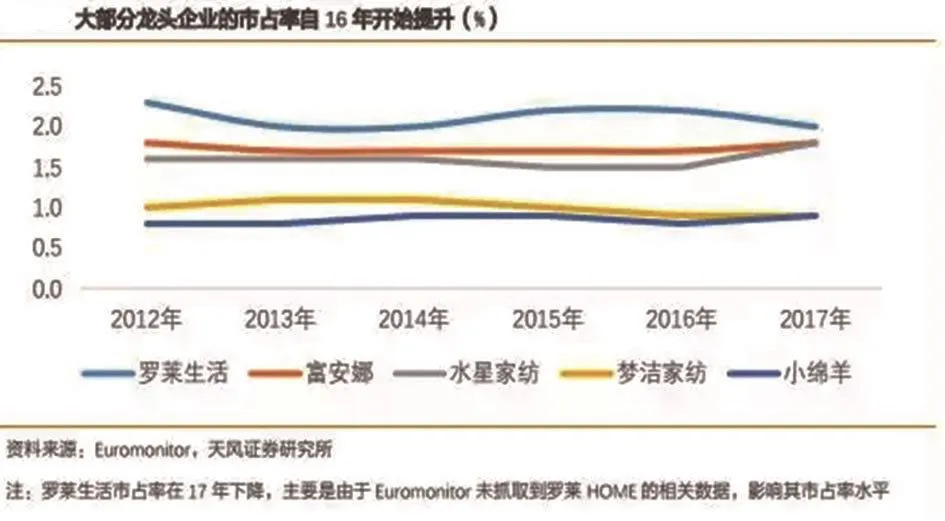

在市占率方面,17年行业前五大公司市占率为7.4%,前十大公司市占率为9.9%。17年罗莱生活市占率为2%,排名第一;富安娜和水星家纺市占率为1.8%,并列第二;梦洁股份为0.9%。 从百货端来看,龙头企业的市占率显著提升。罗莱生活的市占率从13年的7.9%提升至16年的9.4%;富安娜从13年的4.8%提升至16年的5.4%;水星家纺则从13年的2.4提升至16年的2.6%。而在线上,罗莱生活电商收入占总营收比重相对水星家纺而言仍然有较大空间,特别是对标水星家纺中低端的LOVO品牌,仍然有很大空间。随着流量成本的增加,电商巨头出于提升流量转化率和影响力的考虑而将流量向大品牌倾斜,小品牌被迫退出市场,龙头公司在线上的占有率预期会持续提升。2017年底,阿里平台床上用品品牌数由2016年底的10,209个下降至5,854个,床上套件品牌数则由3,719个下降至2,880个。

从渠道结构来看,家纺行业仍以线

下渠道为主,但近几年,电商渠道占比逐年提升,并成为行业内企业重要的业绩增长驱动力。2017年水星、罗莱、富安娜、梦洁分别实现线上收入9.53亿、10亿、6.92亿、2.42亿,分别占各自总营收的比重为39%、21%、26%、12%。其中罗莱生活线上营收规模仍然是龙头,2017年电商增速也达到了40%,与水星家纺相若。在线下门店,龙头公司中,罗莱生活的门店数量与水星家纺差不多,但是单店的营收是水星家纺的两倍,与富安娜相近,且近些年同店均保持正增长。2018年,罗莱生活计划净开店200-300家;富安娜计划新增加盟客户200家,计划开设100家集合大店,完成30家左右的直营旗舰店的布局;梦洁股份计划新增线下终端300家;水星家纺计划在二三线城市扩张的同时,积极拓展一、四线城市。在线下渠道,罗莱生活仍将继续保持业内较高的水平。

从财务数据来看,营收方面,剔除罗莱生活莱克星顿的并表影响(并表营收7.9亿元),从家纺主业的营收规模来看,罗莱生活位居第一位,17年营收达到38.72亿元,与排名第二位的富安娜相差12亿元左右,龙头地位较为稳固。

毛利率方面,由于罗莱生活、富安娜和梦洁股份定位中高端市场,产品的客单价相对较高,其毛利率水平较高,17年罗莱生活的毛利率为43.46%,相比16年的48.46%有所下降,主要是由于莱克星顿并表影响,家具毛利率较低,从而影响整体毛利率水平;富安娜17年毛利率为49.58%,位居第一位,梦洁股份为44.18%;水星家纺定位中端市场,毛利率水平相对于其他公司较低,17年毛利率分别为36.36%。

富安娜净利率水平一直位列第一位,17年为18.86%,主要得益于较高的毛利率和较好的控费水平(富安娜在宣传费用率非常低);罗莱生活由于收购莱克星顿,17年费用率有所提升,净利率有所下滑,为9.72%,

但在今年一季度回升到14%的水平,

显示费用率管控有所成效;水星家纺净利率呈上升趋势,盈利能力较好,17年为10.45%;梦洁股份17年净利率为4.18%,净利率大幅下滑。

净资产收益率方面,水星家纺的净资产收益率略高。2017年水星家纺与富安娜的ROE超过17%,罗莱生活为14.79%。但在净利率大幅上升的情况下,罗莱生活今年净资产收益率有明显抬升,一季度的ROE从去年的4.18%上升到今年的4.62%。

?