民间资本与中小企业非对称互惠共生关系研究

2018-07-03李星月周玉文

沈 俊,黄 祾,李星月,周玉文

(1.武汉理工大学 管理学院,湖北 武汉430070;2.武汉工商学院 ,湖北 武汉430070;3.武汉聚冠实业有限公司,湖北 武汉 630062)

近年来,我国中小企业蓬勃发展,对国家GDP增长和税收增长起到不可或缺的作用。但由于中小企业缺少银行贷款所需的抵押担保品,我国并未形成可以满足中小企业融资的资本市场,融资难成为制约中小企业发展的关键因素。银行等金融机构的融资壁垒较高,而私募等民间金融资本市场的蓬勃发展为中小企业解决融资难题提供了新思路。胡格格等指出民间资本融资成本低、信息渠道畅通、担保机制灵活,可以有效缓解中小企业融资难的问题[1]。CUMMING等发现中小企业信息不透明,无法以公募方式获得资金,因此私募股权融资更能发挥作用[2]。SCHFER等也发现私募股权投资基金在解决信息不对称、规避自身风险等方面起到重要的作用[3]。刘帅等发现在中小企业融资市场中,民间金融资本和正规金融形成互补关系[4]。但由于民间资本的自律性与他律性明显低于正规金融,使得民间资本与中小企业之间的共生关系并不稳定。为此,笔者引入θ值测算民间投资额,根据柯布道格拉斯生产函数建立回归模型,验证民间资本与中小企业间的非对称共生关系。同时,从共生理论视角出发,探究民间资本与中小企业间的共生行为模式和组织模式,进一步验证二者间的非对称互惠共生关系。

1 数据来源

民间资本投资额是对民间资本的定量指标,测算民间资本投资额是民间资本与中小企业共生关系实证分析中的首要环节。陈时兴等认为固定资产代表了民间资本实际投资成果,可以用民间资本固定资产投资额表示民间资本投资额[5-6],但这种方法存在核算不全面的缺点。中国人民银行福州中心支行研究成果表明:广义投资包括实物投资和金融投资[7],该思路能够较为全面地反映民间资本投资的概况。笔者采用广义的投资概念,认为民间资本投资额主要包括民间固定资产投资额和民间金融规模。其中,民间固定资产投资额从中国统计年鉴中得出,而民间金融规模则需要进行测算。

1.1 民间金融规模测算假设

国内学者对民间金融的估算主要采用间接估计法,李建军等均采用此方法测算民间金融规模[8-11]。笔者参照前人研究结果,结合中国统计年鉴数据,运用θ值法估算我国1996—2015年的民间金融规模。由此提出以下假设:

假设1我国劳动力和资本具有较强的流动性,且我国资金充足,因此,我国各地区信贷融资额与产出额比例相同,比值用θ表示。

假设2北京金融行业发达,法律监管较为严格,因此假定北京地区不存在民间金融。

根据以上假设可知北京与全国的融资需求比θ相同,即:

(1)

P1=θ×GDP1-(S1+B1+L1+I1)

(2)

式中:S0表示北京地区股票融资额;B0表示北京地区短期债券融资额;L0表示北京地区正规金融机构的短期贷款;I0表示北京地区外商投资;GDP0表示北京地区国内生产总值;S1表示全国股票融资额;B1表示全国短期债券融资额;L1表示全国正规金融机构的短期贷款;I1表示全国外商投资;P1表示全国民间金融规模;GDP1表示全国国内生产总值。

1.2 民间金融规模的测算

将1996—2015年北京市和全国各项经济数据代入式(1),即可计算出融资需求比θ,计算结果如表1所示。

由表1可知,各年度的融资需求比θ值在0.870 0上下浮动,属可接受范围,验证了融资需求比例不变这一假设。

将1996—2015年北京市和全国各项经济数据代入式(2),可以计算出我国民间金融规模,结果如表2所示。

1.3 民间资本投资额的测算

根据前文的测算思路,民间资本投资额用民间金融规模与民间固定资产投资额之和表示。从中国统计年鉴统计得出1996—2015年民间固定资产投资额,与表2中1996—2015年全国民间金融规模测算数相加,得到1996—2015年全国民间资本投资额,如表3所示。

表1 1996—2015年北京市θ值测算表

表2 1996—2015年全国民间金融规模测算表 亿元

表3 1996—2015年全国民间资本投资额测算表 亿元

2 实证检验

2.1 建立模型

利用生产函数能够方便笔者对各生产要素和产量的关系进行深入研究,民间投资与中小企业产值的关系符合生产函数中所描述投入与产出关系。根据柯布道格拉斯生产函数,建立中小企业产值与民间资本投资水平模型:

Y=A(t)LαKβμ

(3)

式中:Y表示中小企业产值;A(t)表示其他影响因素;L表示劳动力;K表示资本;α、β分别表示劳动力产出和资本产出的弹性系数;μ表示随机干扰项。A(t)主要包括技术进步、正规金融规模、民间资本投资水平等因素,分别用A1(t)、A2(t)、A3(t)表示,则:

A(t)=A1(t)·A2(t)·A3(t)

(4)

将式(4)代入式(3)可得:

Y=A1(t)·A2(t)·A3(t)LαKβμ

(5)

通过推导可得:

(6)

式中:GA1表示技术进步对中小企业产出的影响;GA2表示正规金融规模对中小企业产出的影响;GA3表示民间资本投资对中小企业产出的影响;GL表示劳动力变化对中小企业产出的影响;GK表示资本投入对中小企业产出的影响,由于笔者主要研究民间资本投资对中小企业产值的影响,故假设GA1、GA2、αGL、βGK因素不变。令C=GA1+GA2+αGL+βGK,则:

(7)

根据式(7),对民间资本投资与中小企业产值进行回归分析。

2.2 平稳性检验

为避免出现“伪回归”,在进行OLS最小二乘法估计前,需要对民间资本投资额和中小企业产值数据进行平稳性检验。对民间资本投资额和中小企业产值分别取对数,用lnP、lnY表示。根据平稳性检验结果,lnP与lnY的ADF值均大于10%的临界值,表示数据不平稳,再对其进行差分,二阶差分通过了平稳性测试,即二阶差分后数据平稳,可以进行OLS回归分析。

2.3 回归分析

采用OLS法检验上文所获取的两组时间序列间的协整关系,用lnP:I(2)和lnY:I(2)来检验lnP和lnY之间的协整关系,则估计模型如下:

lnY=c+αlnP+e

(8)

用式(8)对上述数据进行回归,得到以下的回归结果:

lnY=-6.547 4+1.454 2lnP+e

(9)

2.4 格兰杰因果检验

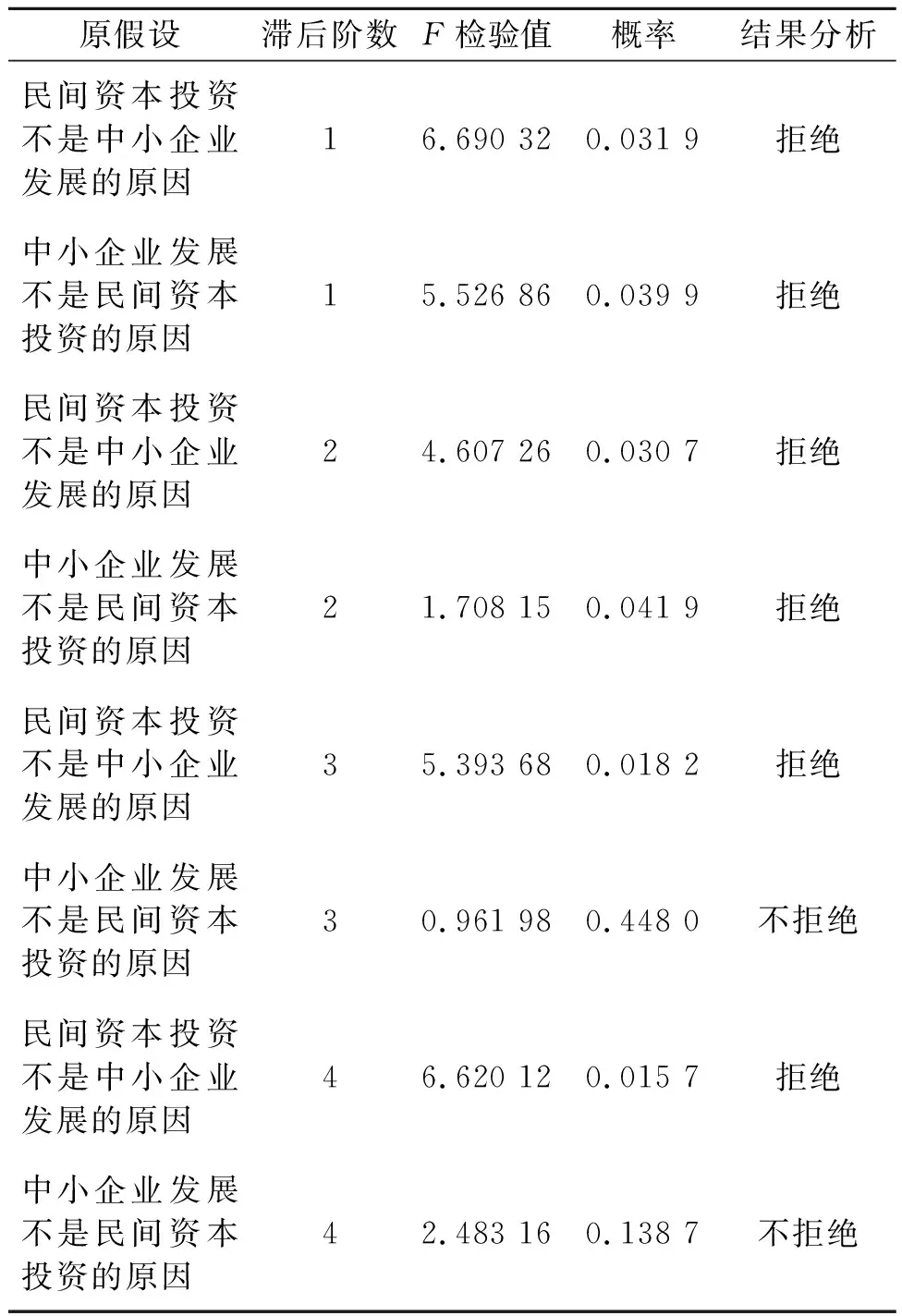

根据上述计算可知,民间资本投资额与中小企业产值存在正相关关系,但并不意味着二者存在因果关系。进行因果关系检验则有利于进一步研究二者间的相互作用关系。笔者采用格兰杰因果检验,选取4期滞后,检验结果如表4所示。

表4 格兰杰因果检验结果

选取5%的置信区间,可以判断出在短期内民间资本与中小企业之间存在因果关系,民间资本的投资行为会促进中小企业的发展,中小企业的发展也会助力民间资本投资规模的扩张。但是随着时间的推移,中小企业对民间资本的作用要小于民间资本对中小企业的影响。从长远来看,中小企业对民间资本的影响不具有长期性、持久性,而民间资本对中小企业的影响会随着时间的推移而越发明显。因此证明:民间资本与中小企业的发展是不对称的。

2.5 共生关系分析

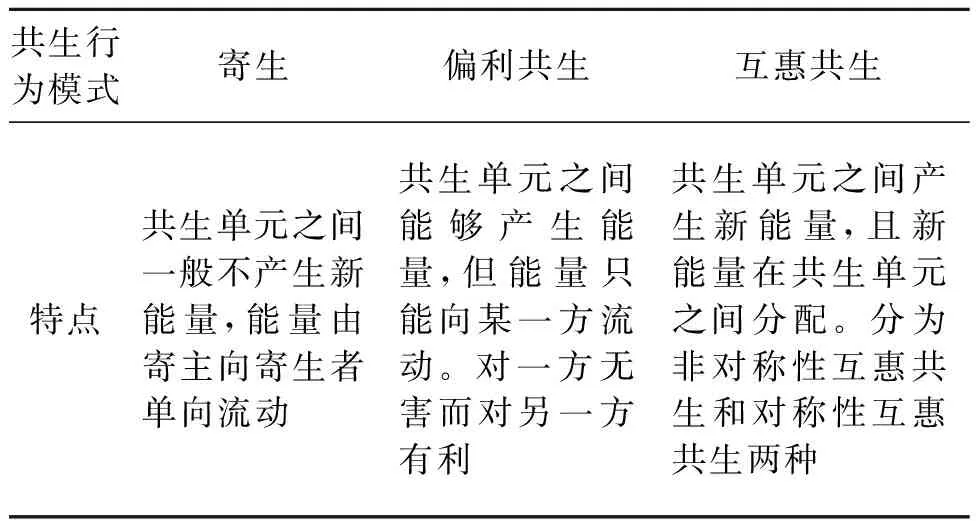

德国真菌学家ANTON最早提出“共生”这一概念,认为共生是不同生物种属按照某种联系而生活在一起的状态。简要而言,就是共生双方均能从对方获利,实现共同发展。根据共生理论,民间资本与中小企业的共生模式由共生行为模式与共生组织模式两部分组成,3种共生行为模式特点如表5所示。

表5 3种共生行为模式特点

民间资本与中小企业之间属于非对称性互惠共生行为模式,原因如下:①民间资本与中小企业相互支持、相互促进,能够产生新的能量,带来新利润。②民间资本与中小企业之间利润分配并不均衡,在资金稀缺的情况下,分配机制更倾向于民间资本。4种共生组织模式特点如表6所示。

表6 4种共生组织模式特点

民间资本与中小企业之间属于连续共生组织模式,原因在于:①民间资本与中小企业能量交换具有连续性。由于中小企业是持续经营的,中小企业与民间资本之间的能量交换也是连续不间断的。②民间资本与中小企业共生介质多样化,在信息、物质、资金等方面源源不断地进行交流与交换。但目前而言,民间资本与中小企业的关系并不具有很高的稳定性[12-13]。

根据共生模式的定量表达方法,令δ12表示A、B两个共生单元间以主质参量描述的共生度,为A的主质参量Z1的相对变动与B的主质参量Z2的相对变动的比值,反映了Z1对Z2变动的敏感程度,δ21的定义与δ12类似。则A与B的共生度为:

(10)

在民间资本与中小企业这一共生单元中,主质参量Z1、Z2分别表示民间资本投资额和中小企业产值,将式(9)代入式(10),则式(10)可表示为:

(11)

(12)

由于lnP恒大于4.502 4,则δ12、δ21恒大于0,因此,中小企业与民间资本之间存在正向共生关系,说明我国民间资本和中小企业之间是相互作用、相互影响的。

通过上述分析得出:①民间资本和中小企业之间属于非对称性互惠共生行为模式和连续共生组织模式。②民间资本和中小企业的主质参量兼容,而且具有很强的共生度,在良性循环中得到了帕累托改进,两者存在相互依存、相互制约的共生关系。

3 结论

人们对“民间资本与中小企业存在互惠共生关系”的结论已形成共识,但二者到底属于哪种类型的共生关系并未得到验证和解释,因此会进一步影响相关利益者的最终决策。笔者选取1996—2015年北京市和全国有关统计数据,运用θ值法测算民间资本投资额;应用柯布道格拉斯生产函数,建立中小企业产值与民间资本投资水平模型;经平稳性检验、回归分析、格兰杰因果检验和共生度的计算分析,得到以下主要结论:①通过回归分析与格兰杰因果检验发现,我国民间资本与中小企业之间具有极强的共生性,并且存在因果关系。中小企业的发展短期内会促进民间资本的扩张,而民间资本的发展会在更长的时间内推动中小企业进步。②通过研究共生关系,得出目前我国民间资本与中小企业之间表现为连续性非对称互惠共生关系,两者在相互促进的同时,资源更偏向于民间资本,两者的能量交换通过多样化介质不间断地进行。 ③通过对共生度的计算,得出民间资本与中小企业的主质参量兼容,奠定了二者共生关系的基础,共生过程中生成的新能量,最终保证了共生关系的良性发展。

参考文献:

[1] 胡格格,王子云.利用民间资本引导中小企业走出融资困境[J].会计师,2013(2):27-28.

[2] CUMMING D, FLEMING G, SCHWIENBACHER A. Financial intermediaries, ownership structure and the provision of venture capital to SMEs: evidence from Japan[J]. Small Business Economics, 2008,31(1):59-92.

[4] 刘帅,庞中清.社会资本、民间金融与中小企业融资[J].投资研究,2017(7):148-159.

[5] 陈时兴.政府投资对民间投资挤入与挤出效应的实证研究:基于1980—2010年的中国数据[J].中国软科学,2012(10):169-176.

[6] 罗洎,王莹.民间投资、技术创新与经济增长[J].中南财经政法大学学报,2013,199(4):57-62.

[7] 晏露蓉,黄素英.民间投资与经济发展相关性研究[J].金融研究,2006(10):134-146.

[8] 李建军.中国地下金融规模与宏观经济影响研究[M].北京:中国经济出版社,2005:78-82.

[9] 易远宏.我国农村民间金融规模测算:1990-2010[J].统计与决策,2013(11):126-129.

[10] 李健,卫平.民间金融和全要素生产率增长[J].南开经济研究,2015(5):74-91.

[11] 刘希章,李富有.民间金融属性特征、性态演进与规模测度[J].暨南学报,2017,39(10):1-10.

[12] 卢斌,邓明然,程臻,等.基于共生的温州民间借贷风险管控研究[J].武汉理工大学学报(信息与管理工程版),2013,35(6):921-924.

[13] 卢斌,沈俊,邓明然,等.民间金融共生特性分析及其共生风险监控[J].武汉理工大学学报(信息与管理工程版),2014,36(3):410-413.