我国上市城商行盈利能力影响因素实证分析

2018-07-03冯连营

冯连营

近些年,城商行的迅猛发展成为我国银行业改革的一个亮点,自成立以来,其资产扩张速度长期处于平均水平之上,近两年,城商行依旧保持高速增长态势,在金融市场所占份额不断上升。据银监会统计数据显示,截至2017年9月底,全国134家城商行总资产可达30.50万亿,已占全国银行金融机构总资产的12.8%,较去年同期增长17.9%,城商行已经成为银行系统资金体系不可或缺的一部分。

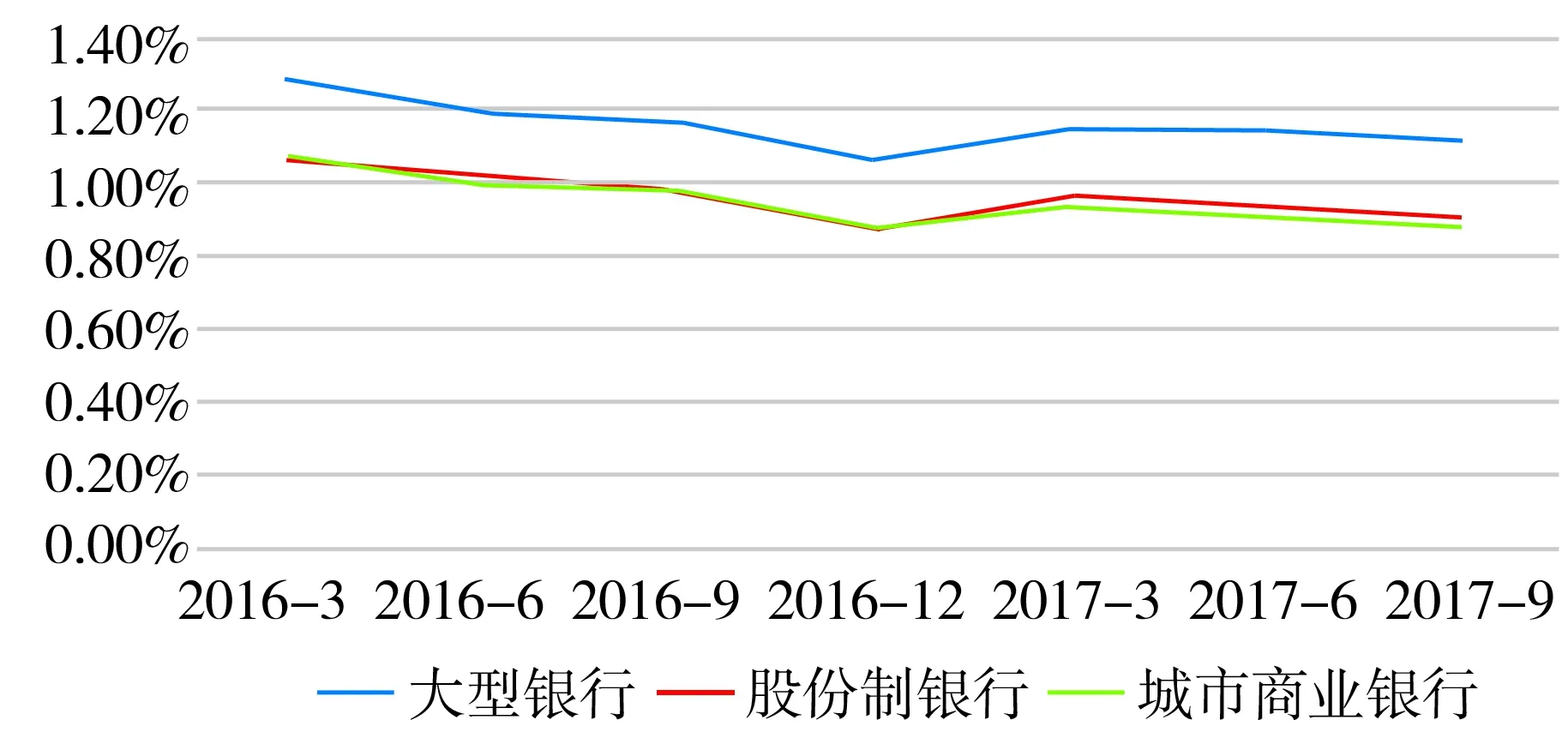

图1 我国商业银行资产利润率分机构类情况表(季度)

2016年以来,经济下行压力加大、产业结构持续调整和金融风险暴露等因素叠加影响,“资产荒”现象开始显现,城商行将普遍面临资产配置难题。在此背景下,2016-2017年第三季度,城商行资产利润率(ROA)从1.08%下降至0.88%,下降了0.2个百分点(如图1)。

1 我国城商行盈利能力研究综述

我国城商行的政策定位是服务地方经济、小微企业、城乡居民,作为地方法人银行,城商行具有决策链条短,对地方市场变化反应快捷,与地方经济融合的地域性优势,在区域金融市场中可以与大型商业银行、股份制银行分庭抗争。近年来,针对城商行资产规模快速发展的现象,也出现了较多的学术研究。主要集中在运用全要素生产率方法来测算城商行资产规模的增长质量和效率。Barrosetal[1]、Matthew和Zhang[2]从多种视角对中国商业银行的增长效率问题进行研究,认为相比于城商行更为繁荣的发展,国有大型商业银行和老牌股份制银行的全要素生产近乎停滞。

柯孔林和冯宗宪[3]在实证研究中引入了不良贷款指标,并发现由于技术的力量,在2001—2010年间股份制银行的盈利能力高于大型商业银行,但总体呈现出趋同的态势。陈一洪[4]利用36家城市商业银行的 2008—2012 年数据,通过实证检验,得出城商行的全要素生产率并没有因为规模持续扩张而得到有效提升的结论。沈悦、郭品[5]认为当前互联网金融的技术溢出效应,对我国大型商业银行以及股份制银行的盈利能力有了极大的推动,城商行作为银行业的新一员,由于其具有的特性,也对互联网金融技术表现出较强的学习能力。

2016年全年,城商行资产利润率与股份制银行基本保持在统一维度,但2017年,在行业竞争形势如此相近的情况下,城商行的资产利润率下降较多,是原有的经营结构问题还是地区形势发生的变化?基于此问题导向,构建了一个测量城商行盈利能力影响因素的模型,选取我国已上市的优秀城商行作为样本,界定城商行资产发展的宏微观指标,对城商行资产利润率增长进行了实证计量检验,最后对结果进行了分析。

2 实证研究

2.1 模型假设

主要目的是验证宏、微观因素对商业银行盈利能力的影响,其中本文选择用总资产收益率作为盈利能力的具体指标,选用多元线性回归模型作为回归模型。通过对数据类型的分析以及Hausman检验结果得出,用随机效应模型进行回归分析最为合适,因此设定模型为:

Yit=αi+β1X1it+β2X2it+…+βnXnit+εit

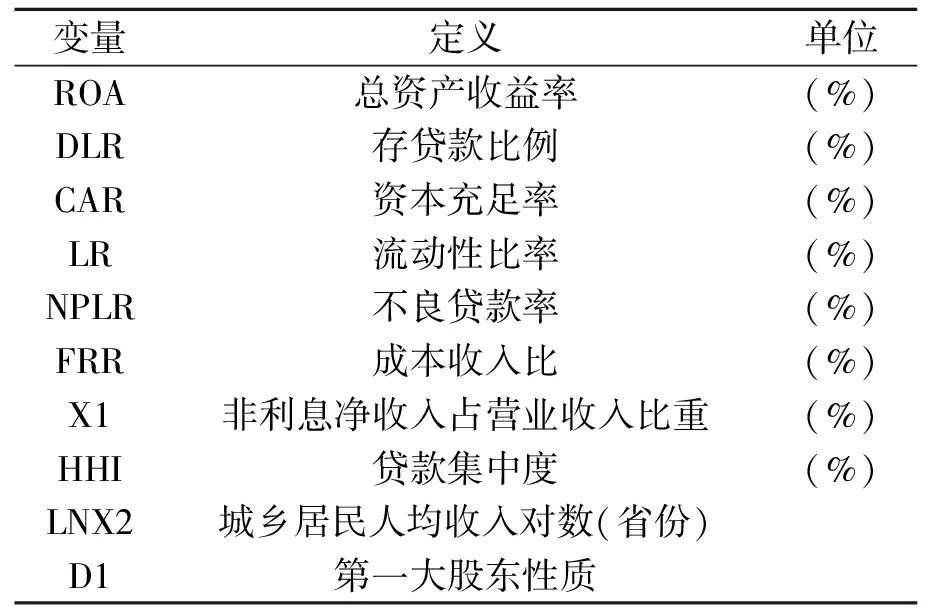

表1 变量定义

其中,Yit表示银行在t年的资产利润率,常数项αi为银行资产利润率变化中的固定值,X1it、X2it、…、Xnit为银行资产利润率的影响因素,包括资本充足率、不良贷款率、成本收入比率、贷款行业集中度、行业景气程度以及城乡居民人均收入(省份),εit为残差项,包括未考虑到的因素。其中文章设定虚拟变量第一大股东性质(D1),以考察政府对银行发展的作用(如表1)。

2.2 样本选择

结合数据的获取性,选择已上市的城市商业银行,即宁波银行、南京银行、北京银行、江苏银行、贵阳银行、杭州银行、上海银行、天津银行等15个城商行的的年报数据,选取2007-2016年的部分数据,整合成非平衡面板数据,运用stata13.0进行计量运算。

2.3 描述性统计

表2 变量的描述性统计

表3 面板数据平稳性检验结果

从描述性统计结果可以看出,作为考察指标的15家城商行资产利润率(ROA)保持在1.1,且变化幅度不大,最小值为0.59,最大值为1.64。自变量中,不良贷款率(NPLR)、城乡居民人均收入对数(LNX2)、行业景气程度三个指标的变动幅度较小,存贷款比率(DLR)与流动性比率(LR)极值差最大。

2.4 稳健性检验

运用stata13.0对数据进行整理,采用ADF检验方法对所有变量进行单位根检验,得出在零阶情况下各变量的观测值与P值,我们可以看到P值均小于0.01,则否定原假设,证明所有变量都是平稳的(见表3)。

2.5 回归结果

结合Hausman检验结果可知对于随机效应模型是最合适的检验模型,因此,运用stata13.0对因变量资产利润率以及自变量资本充足率、不良贷款率、等指标进行回归分析,得出如下结果见表4:

依据回归结果,可以将模型写为:

ROA=6.653+0.017CAR-0.166NPLR-0.011FRR+0.01X1-0.274LN(X2)-0.032ICMS

表4 随机效应模型下的面板数据回归分析

注:***代表p<0.01,即在99%的置信区间内,值是可信的;**代表p<0.05,即在95%的置信区间内,值是可信的;*代表p<0.1即在90%的置信区间内,值是可信的。

3 结论分析

资本充足率与资产利润率呈显著正相关,并且其影响程度为0.017,即资本充足率每上升一个百分点,资产利润率就上升0.017个百分点。资本充足率作为银行安全、合理发展的关键指标,经历过三次大的调整,对银行来说,核心资本充足率越高,银行的安全性就越高,意味着城市商业银行在应对外部监管问题以及形象问题上所支付的人力、财力等各类成本也就越少,这一部分节省下来的收入在银行非利息收入中占据了较大比例,也间接提升了银行的盈利能力。

(一)不良贷款率与资产利润率呈显著负相关,其影响程度为-0.166,即不良贷款率每上升1个百分点,资产利润率便下降0.166个百分点。不良贷款率作为城商行资产质量的重要指标,其比例越高,意味着贷款质量越差,无法收回的贷款也就越高,贷款作为银行资产项,若无法及时收回,必定造成银行收入降低,影响其盈利能力;另外,银行对不良贷款的回收所投入的人力、宣传等支出会造成银行收入的二次流失,进一步影响银行盈利能力的整体水平。

(二)流动性比率与资产利润率呈显著负相关,其影响程度为-0.011,即流动性比率每上升1个百分点,资产利润率便下降0.011个百分点。依据风险收益均衡理论,想要得到较大的收益也要承受较大的风险。对银行资产来说,流动性越差,风险越大,所获得的收益越大。而对流动性有较高要求的银行在进行对外贷款以及投资理财时,若要维持较高的资产流动性,就势必要制定较短的贷款期限以及选择投资期限较短的理财产品,这也就迫使银行获得较低的投资收益,在一定程度上降低了银行的盈利能力。

(三)非利息收入占比与资产利润率呈显著正相关,其影响程度为0.01,即非利息收入比率每上升1个百分点,资产利润率便上升0.01个百分点。非利息收入主要由中间服务费、投资收益等收入组成,作为未来银行着重发展的方向,非利息收入无信用风险、便捷迅速的优点是传统银行存贷款业务所无法比拟的,非利息收入的提升更多的可以依靠智能系统以及精英人群来完成,减少柜员以及客户经理的人力费用,增加了城商行的盈利能力。

(四)城乡居民收入提升与资产利润率呈显著负相关,其影响程度为-0.274,即城乡居民收入对数每上升1个点,资产利润率便下降0.274个百分点。银行的主要收入手段便是存贷利差,其贷款对象主要是具有资金需求的群体及企业,若城乡整体收入提升,人们的理财意识提升,整体贷款需求便会下降,另外,收入水平的提升也会适当激励p2p等互联网贷款平台以及民间借贷的兴起,这样就削弱了银行盈利的主要渠道,进一步影响城商行的盈利能力。

(五)行业景气程度与资产利润率呈显著负相关,其影响程度为-0.032,即行业景气程度上升1个点,资产利润率便下降0.273个百分点。行业景气程度是衡量各行业发展状况的重要指标,行业景气度较高,意味着行业整体发展较好,对于具有理财意识的民众来说,他们会将手中的钱投入到更吸引人的实体经济中,这样就减少了银行的整体存款额。作为银行盈利基础的存款额的减少会造成贷款额的递进降低,无法像往常依靠存贷差额的城商行,其盈利能力也势必下降。

4 策略建议

依据上文论述的结论分析,我们从这几点提出对提升城商行资产利润率的策略与建议:首先,应该继续保持合理的资产充足率,强化自身的经营品质,一方面要积极配合监管部门工作,另一方面要树立在公众中的良好形象,可以通过提升服务质量、开展慈善活动等形式来塑造。其次,应严格控制不良贷款率,框

架上要建立预防-减缓-处理的高效机制;意识上要把不良贷款的预防放在首位;在人员配置上,应建立科学、有效的不良贷款处置团队或寻找合法、有效的外包团队,以达到不良资产的最优化处置。再次,城商行要注重转变观念,充分挖掘本地区城乡居民的地域性要求,增强创新意识,积极推进定制化服务,开发新型理财产品,将居民多余的钱重新吸纳到银行系统内。最后,银行作为投资主体,应注重培养一批具有较强投资能力以及风险意识的精英团队,在市场繁荣时的时候,果断的将资金进行有效高效配置,降低对存贷利差的依靠度,迎合市场经济要求,及时转变盈利机制。

参考文献:

[1] C P Barros, Z Chen, N Peypoch. Technical Effi-ciency in the Chinese Banking Sector [J]. EconomicModelling, 2011, 28(5): 2083-2089.

[2] K Matthews, N Zhang . Bank Productivity inChina 1997-2007: Measurement and Convergence [J].China Economic Review, 2010(6):617-628.

[3] 柯孔林,冯宗宪.中国商业银行全要素生产率增长及其收敛性研究——基于GML指数的实证分析[J].金融研究,2013(6):146-159.

[4] 陈一洪.基于 DEA-Malmquist 模型的城市商业银行效率分析[J].金融理论与实践,2014(7):58-63.

[5] 沈悦,郭品. 互联网金融、技术溢出与商业银行全要素生产率[J].金融研究,2015(3):161-175.