人口老龄化影响财政与货币政策的有效性吗?

2018-07-02李建强张淑翠

李建强,张淑翠

(1. 中国人民银行 金融研究所,北京 100800;2. 中国电子信息产业发展研究院/赛迪研究院 工业经济研究所,北京 100846)

一、引 言

随着人口老龄化日趋严重,人们越来越关注于研究人口老龄化与宏观政策调控的有效性。人口老龄化势必会冲击消费、储蓄、投资和税收等因素,继而大幅度减少宏观调控政策的潜在效果(Puhakka,2005;Ewijk,2006;彭文生,2013;汪伟和艾春荣,2015;Nakahigashi和 Yoshino,2017)。亚洲开发银行研究显示,退休人员增加,削弱了财政政策和货币政策的有效性,这是日本近期货币政策无法使经济走出长期停滞的原因(Bloom等,2011;Yoshino和Miyamoto,2017)。在现收现付制社会保障体制下,人口老龄化日益加重,造成财政养老负担越来越大,这在一定程度上影响了政府财政空间拓展的可持续性(Andersen,2012)。OECD报告指出,日益严重的老龄化不可避免地导致政府债务越来越大,促使利率上升一定幅度,冲击金融稳定。根据生命周期假说,人们主要在年轻时举债,积累资产并偿还贷款,直至退休后依靠所积攒的资产生活,即货币政策有效性与人口结构之间存在关联(Imam,2013)。尽管货币政策旨在对冲短期冲击,但随着时间推移,菲利普斯曲线受人口老龄化影响变得更加扁平化(Bean,2004),影响货币政策目标(Fujiwara和Teranishi,2008),改变货币政策传导机制(Kantur,2013),削弱货币政策有效性。老年抚养比每上升1%,货币政策对通胀和失业的影响能力将分别被削弱0.1%和0.35%(Imam,2013)。人口老龄化弱化货币政策有效性的作用长时间难以消除,且不受经济周期等短期因素的影响(Mitchell等,2000;Mayer等,2010;Kantur,2013;Yoshino 和 Miyamoto,2017)。

国内研究更多地是从财政可持续性角度考察人口老龄化的影响机制(刘穷志等,2013)。刘学良(2014)研究表明,延长退休和养老金领取年限、下调养老保险替代率均能有效弥补养老金缺口,但相对而言,上调养老保险投资收益率和生育率等影响的功效有限。李时宇等(2014)提出,伴随日趋严重的老龄化,政府额外财政负担会快速增加,较大程度地降低了政府的资产价格,同时会增加政府资产负债表恶化的风险。龚锋和余锦亮(2015)研究发现,中国老龄人口比重与财政可持续性呈现“U形”关系,其临界点为老年人负担的商品税额/GDP的1.3%上下。但这些研究仅关注人口老龄化所造成的财政负担问题,并未详加讨论财政刺激计划的影响机制,忽视财政乘数效应,与政策实践相悖,加之难以全面客观评价人口老龄化对财政政策有效性的影响。在人口老龄化与货币政策关系方面,更多地重在梳理或总结人口老龄化对货币政策传导机制的影响渠道(刘枭等,2014;伍戈和曾庆同,2015)。也有一些理论模型研究(周源和唐晓婕,2015;马轶群和任媛,2017),并没有刻画清楚人口结构与金融资源的分配关系。实际上,人口老龄化不仅使社会劳动力的有效供给下降,更使投资的有效需求下降。因此,整体人口年龄结构的改变将影响到金融资源的重新配置,详尽刻画这种关系可能更有实际意义。

既然人口老龄化与宏观政策有效性的关系极为密切(都阳,2010),那么究竟是一种怎样的关系?其作用机制又是如何?与已有研究不同,本文基于Yoshino和Miyamoto(2017)的研究,在以下几方面有所拓展:一是根据“非李嘉图居民”设计思路,在经典的代表行为人而非跨期迭代框架内,分析人口结构变迁的经济影响,并进行财政规则的“中国化”修正;二是引入金融部门,构建起年轻人投资行为与老年人财富禀赋的联系机制,更明确地讨论人口结构变化对金融资源配置的影响,试图更贴近我国经济的实践;三是研究内容更丰富,既推导了人口老龄化对长期财政乘数的解析式,也估算了对短期财政乘数的影响,又采用政策前沿曲线分析了人口老龄化对中央银行货币政策取向的影响作用,凸显人口因素对中央银行最优货币规则的影响;四是研究角度不仅包括长期稳态分析和短期动态模拟,还涉及人口老龄化带来的经济动态转移路径的分析。这无疑揭示了人口老龄化改变供给与需求格局、削弱原有政策有效性的作用机制,也有效反映了因人口老龄化加快挤占原有政策空间而增加政策实施难度客观事实。为我国经济可持续增长寻找动力源和政府决策提供重要支持。

二、基本模型

有关人口结构与经济增长关系的讨论,通常采用跨期迭代模型(Overlapping Generations Model,OLG)分析框架。与典型经济行为人模型框架相比,跨期迭代模型虽然具有人口结构特色,但缺乏研究宏观经济政策的凯恩斯理论的基础。考虑到本文重点是分析和评价人口年龄结构变化对宏观经济政策有效性的影响,故借鉴Campbell和Mankiw(1989)等的研究思路,①考虑到收入流动性的限制,他们将居民分为李嘉图与非李嘉图经济主体两类,同理考虑到人口年龄结构的差异,我们将居民分为年轻人与老年人两类。在标准新凯恩斯理论框架内,引入年龄异质性行为人主体,同时也保留财富分配转移的跨期迭代特征,这既凸显了人口年龄结构的特征,也便于宏观经济政策的分析与评价。模型结构如图1所示。

(一)家庭部门

家庭部门包括两类行为人,一是年轻人,占总人口比重为。年轻人能够将其消费路径与收入路径分离,通过提供劳动获得收入,经营管理企业和金融中介获得利润,并进行养老储蓄和缴纳一次性税收(包括养老保险金),最大化预期贴现效用由(1)式给出:

图1 模型结构

年轻人的预算约束为:

二是老年人,占总人口比重为,拥有一定财富禀赋,不提供任何劳动力,仅通过养老积蓄增值和退休养老收入进行消费。

老年人的预算约束为:

其中:政府养老金是指老年人养老金领取水平与退休前工资收入水平之间的比率,衡量老年人退休前后生活保障水平的差异。政府提供教育、卫生和国防等公共产品,直接影响居民效用(Linnemann 和 Schaubert,2003;Bruckner和 Pappa,2012;王国静和田国强,2014)。因此,无论是年轻人,还是老年人,效用函数中的有效消费均由私人消费品和公共消费品的CES形式表示,反映公共消费品非排他性特点。事实上,近年以来,根据地方政府的有关“账本”显示,以“民生为重”已成为我国大量财政消费支出的主基调,积极向基层拓展,增加农村覆盖面,全力保障基本、兜住底线、补齐发展短板、提高财政资金效率水平,全方位有效提升居民的获得感和幸福感。财政消费支出进入效用函数更符合我国民生财政的基本特征。是替代弹性是权重参数,是贴现因子是跨期替代弹性的逆是Frisch劳动供给弹性的逆。

(二)厂商部门

厂商部门采取标准凯恩斯理论,完全竞争市场上,最终品厂商采用Stiglitz-Dixit形式生产函数加总不同中间品投入,生产最终品,其最优化行为得到中间品需求函数为:

其中:是中间品替代弹性是厂商股东贴现率是厂商经理人每期的留任概率。是资本折旧率和分别是私人资本和公共资本的产出弹性是边际成本是通货膨胀是全要素生产率。厂商经理人通过金融市场融资购买资本和雇佣劳动力进行成本最小化决策。故有:

可得最优条件为:

基础设施建设领域的财政投资支出 Kg,具有明显的外溢性特点,提高私人资本边际产出(Aschauer,1985;Barro,1990;王国静和田国强,2014)。在我国财政政策实践中,生产性财政投资支出所占据的地位十分重要,国有经济仍然在发挥重大作用,政府大量参与经济活动。为更好地捕捉积极财政政策的特征,将财政投资引入生产函数显然很合乎现实。厂商采取Calvo定价策略,每期有1 −ξ比例厂商被允许价格调整,余下厂商维持价格不变,最优价格水平为:

总价格水平的演化方程为:

(三)金融市场

为建立年轻人与老年人金融资源之间的有机联系,假定在资金供给方面,年轻人有养老储蓄需求,而老年人有养老积蓄保值需求;但在资金需求方面,仅有年轻人创业投资需求。不考虑金融摩擦因素,在完全竞争市场下,资金供给与需求均衡时,有从人口总量角度看,如果人均借贷规模不存在差异,即 br,t=bw,t=bt。借鉴Gertler和Karadi(2010)的思路,假定每个年轻人经营管理企业不能从其经营管理的金融中介借贷资金。金融市场出清时,借贷利率之间存在如下关系:

(四)政府部门

关于金融市场调控,中央银行采取泰勒规则,也即:

其中: ρR刻画货币政策连续性,表示当期利率调整不仅取决于当期经济,而且取决于上期利率调整。 φπ和 φY分别反映货币当局对当期通胀和产出缺口的反馈程度,uRd,t捕捉货币政策行为。

在我国,税收自动稳定器功能较弱,税收结构以间接税或流转税为主,二者占总税收收入的60%−70%(发达经济体则为30%−40%)。整体上,税收制度的累进性较弱(郭长林等,2013),在政府预算中仅考虑一次总量税。相对而言,我国财政支出更多地表现为逆周期调控特征(陈小亮等,2016)。财政收支实现预算平衡,在现收现付的养老保障体制下,政府从年轻人征收一次总量税,主要用于老年人养老金支付和相关财政支出,也即:

公共资本存量方程为:

遗漏财政支出政策内生性会对财政乘数估算造成有偏估计。为精准考察人口结构对财政乘数的影响,根据财政相机抉择的“逆风向”功能,设财政投资支出规则为(18)式,财政消费支出规则为(19)式。和分别刻画财政投资和财政消费支出对经济的内生反馈和分别捕捉两种不同财政支出政策的行为。未标记下标t变量均表示稳态水平。

产品市场出清时,Yt=ct+It+Gt+Ig,t,ct= (1−φ)cw,t+φcr,t,Lt=(1−φ)lw,t。假设政策外生冲击服从随机过程,,参数∈(0,1)为一阶自回归系数,σi为标准差,假定扰动项 vt服从均值为0,标准差为1的相互独立的正态分布,i= {Rd,Ig,G}。

三、参数校准与数值模拟

(一)参数校准

参照王国静和田国强(2014)的研究,财政投资产出弹性取0.06,财政投资对经济的内生反馈系数取−0.4,财政消费对经济的内生反馈系数取−0.6。生产函数参考许志伟和林仁文(2011)等的研究,资本份额取值0.45。综合文献发现,学者们对公共资本折旧率的取值存在较大分歧,Perkins(1998)和王小鲁等(2000)根据经验选取为 5%,张军等(2003)取 9.6%,Esteban-Pretel等(2014)取2.8%,比较一致的结论是高于私人资本折旧率,本文取5%,而私人资本折旧率取文献常用值 2.5%。根据 Hamori和 Asako(1999)、Bruckner和 Pappa(2012)的研究,公共品在效用函数中权重取 0.4,替代弹性取 0.4。薛鹤翔(2010)与黄志刚(2010)取Calvo价格粘性为 0.75,Liu、Miao 和Tao(2016)等参数估计得0.67,本文取0.7,这意味着价格合同平均期限近1年。居民贴现率取0.99,对应4%的年度稳态实际利率。产品需求弹性取11,稳态价格加成率为10%。根据微观经济研究,劳动供给Frisch弹性取0.5。厂商经理人留任率取0.975,这意味着平均在任期间为10年。泰勒规则参数按照文献常用取值,通胀反馈系数取1.5,产出缺口反馈系数取0.125。反映政策持续性的自回归系数均取值0.9,所有外生冲击标准差取0.01,财政政策外生冲击自回归系数取0.7。参考Gali(2008)的研究,货币政策外生冲击自回归系数取0.5。根据国家统计局抽样统计,2002−2016年我国65岁及以上人口占总人口比重均值为9.58%,老年人占总人口比重取0.0958。国际劳工组织《社会保障(最低标准)公约》规定,养老金替代率至少要达到40%,我国目标替代率水平是60%左右,故工资替代率取0.6。根据2000−2016年间我国实际经济数据,确定稳态时财政消费占GDP比重为14%,财政投资占GDP比重为5%。

表1 结构参数校准

续表1 结构参数校准

(二)长期稳态分析

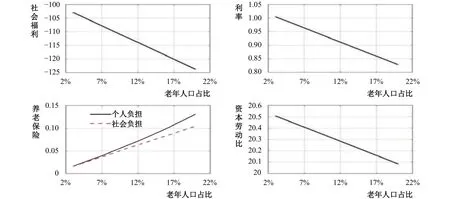

从个体生命周期角度看,不同年龄阶段的居民在收入、消费和储蓄决策方面都表现出一定的差异。相应地,在总量层面上,人口结构改变对一国经济长期发展也产生深远而持久的影响。国际上通常认为,一国或地区65岁以上老年人口占总人口7%属于老龄化社会,14%属于深度老龄化社会,20%属于超级老龄化社会。按照这种标准,本文在2%−22%的老年人口占比区间内,模拟人口老龄化对经济变量的长期影响。

图2和图3显示,随着人口老龄化程度的加剧,社会经济绩效和福利水平不断下降。从供给侧看,社会有效劳动供给下降,拉低潜在经济增长水平。尽管“看不见的手”促使年轻人的劳动供给深度(intensive margins of labour supply)增加,但个人时间禀赋有限,劳动供给缺乏弹性,不足以对冲弥补劳动人口基数萎缩造成的劳动供给广度(extensive margins of labour supply)下降(罗纳德·李和安德鲁·梅森,2014;帕特里克.伊玛目,2014)。人既是生产者,也是消费者,人口结构变动自然对社会有效需求产生广泛影响。老年人口占比增加,导致社会创新创业力量削弱,投资和消费需求下降。从社会福利角度看,人口老龄化加重年轻人税负和社会养老负担,降低社会福利。①定义社会福利函数为 ,这里 和分别表示年轻人和老年人的效用水平。在现收现付养老保障制度下,年轻人缴纳养老保险金被用于当期老年人养老支付,其中缺口依赖财政补足,本质上这是一种代际转移制度。人口老龄化使养老金缴纳者与领取者之间人数发生逆转,即缴纳者减少,领取者增多,势必扩大养老缺口,加重财政养老负担(Gertler,1999;Cipriani,2014)。随后增加年轻人税负便会接踵而至,这无疑会影响年轻人的创造力和积极性,促使资本劳动比走低,这种逆向反馈循环会潜在地放大人口老龄化的经济影响。

图2 人口老龄化对宏观经济的影响

图3 人口老龄化对社会福利的影响

同时,在金融市场上,利率中枢被下移。这与人口老龄化较快的发达经济体为何在很长一段时间内,政策利率被迫徘徊在较低利率水平附近,甚至逼近零利率的事实基本吻合。究其原因,一是人口老龄化影响劳动有效供给,降低经济增长,一定程度上意味着经济主体的盈利能力在降低,从而决定其对利息支付的能力也在降低,最终导致利率水平降低。二是人口老龄化造成年轻人口占比下降,导致整个社会投资主体风险偏好降低(Kara和Thadden,2010),有效投资需求和消费信贷需求下降;而从人口总体看,增加养老储蓄规模,增加资金供给,利率作为资金价格,在供过于求下受供求力量影响会降低。三是从价格弹性角度看,预防性储蓄需求决定养老刚性,即养老储蓄规模不会因为利率改变而做出较大调整(Fujiwara和Ternaishi,2008)。相反,投资需求价格弹性较大,正因为如此,资金供给价格弹性小于资金需求价格弹性,导致利率最终由投资需求下降的程度决定,即降低利率水平。

(三)短期动态分析

除了对宏观经济具有长期影响外,在短期内,人口老龄化对财政政策与货币政策的实施效果也有实质性影响。当我们意识到经济增长成本日益增加、通胀越来越难以治理和政策高频波动越来越显著时,这就意味着人口结构已经造成了日益有限的政策腾挪空间(巴曙松,2012)。

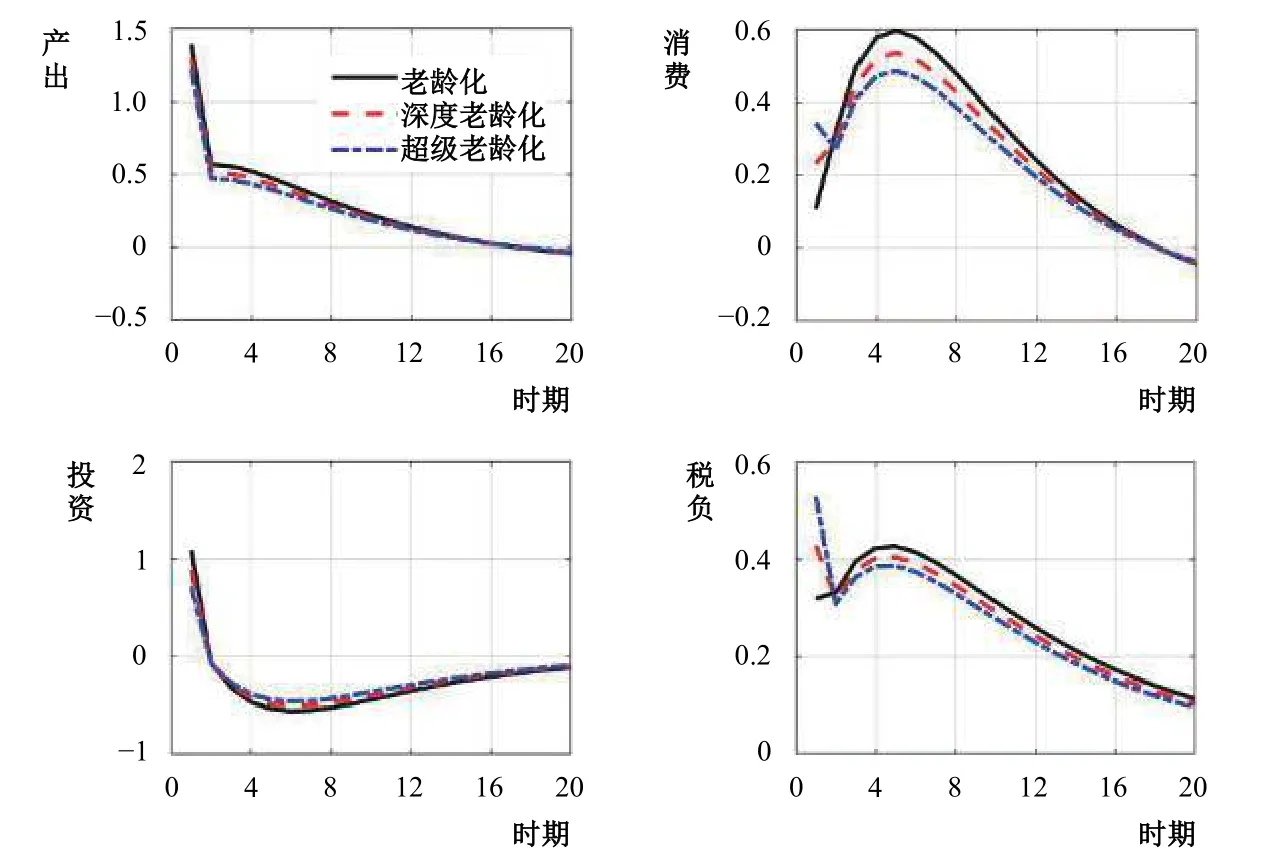

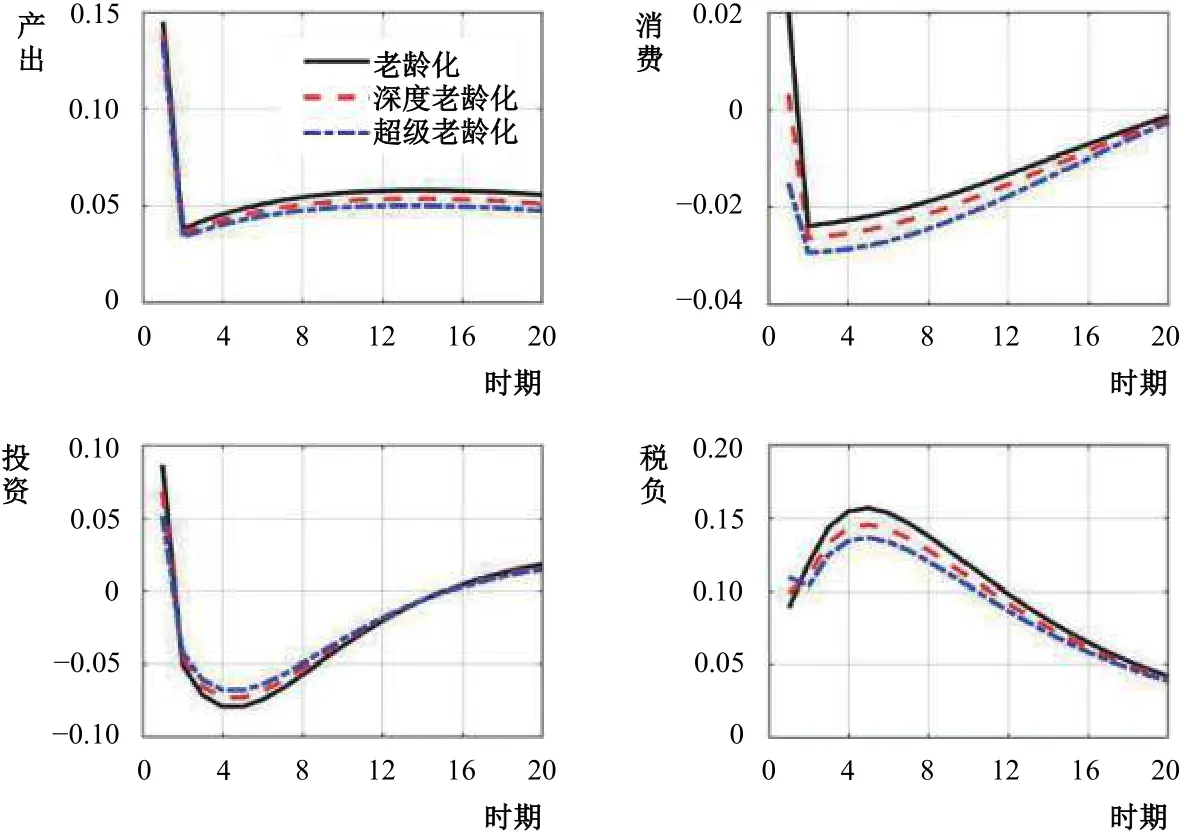

1. 财政支出的脉冲响应分析。人口总体结构改变不仅影响长期经济稳态,对短期财政刺激效果同样具有决定性影响。为进一步解释不同人口结构下财政支出冲击的传导机制和动态特征,本文将老年人口占比作为人口老龄化指标,分别模拟比较了老龄化、深度老龄化和超老龄化三个阶段的影响作用。

图4显示,增加财政消费支出导致经济总需求上升,带动厂商投资需求上升。居民消费受两方面的影响:一是财政扩张的负财富效应导致居民消费下降;二是财政消费引入居民效用函数,居民消费与财政消费具有埃奇沃思互补性,财政消费增加提高私人消费边际效用,促进私人消费。当后者效应居于主导时,整体上促进居民消费。随着人口老龄化加重,边际消费倾向较高的年轻人占比减少,而消费仅依赖政府养老金的老年人口占比提高,财政消费负财富效应的主导作用得到强化,财政刺激效应被削弱。例如,财政消费支出对产出、消费和投资的刺激效应明显下降,支持财政支出的税收负担反而加重。

图4 财政消费支出冲击的经济效应

图5 显示,除了直接影响总需求外,财政投资增加也提高生产要素的边际产出水平,改善厂商的生产效率,促进厂商投资和社会产出的增加,进而增加居民收入、促进消费。同样,随着老龄化水平的上升,人口结构的改变会强化财政扩张的负财富效应,一定程度上抵消对冲了财政投资的外溢性。而且,隐性养老负债对公共和私人预算构成挑战,税负大幅攀升意味着政府原有的政策空间更多地被养老挤占,制约了财政工具的使用与发挥,而年轻人的支出能力被削弱,养老负担加重,挫伤了他们工作积极性。这种“增支减收”效应无疑使得财政政策的操作空间收窄,既容易出现财政刺激疲软乏力现象,也容易出现财政的可持续问题,财政政策调整和切换频度也都会明显增多。

图5 财政投资支出冲击的经济效应

2. 财政乘数效应分析。财政乘数表示一单位财政支出引起多少单位GDP的增加,这是衡量财政刺激效应大小的一个重要指标。根据定义,我们可分别计算长期财政乘数和短期财政乘数。所谓长期财政乘数是指稳态时的财政乘数,而短期财政乘数则是指不同时期内的财政乘数。复杂的模型往往得不到财政乘数的解析表达式,为揭示人口结构与财政乘数之间的关系,我们对模型的生产函数进行简化,并定义稳态财政乘数为:

其中: ∆ Y 和 ∆ G 分别表示GDP和财政支出偏离稳态的变化量。设定厂商生产函数为居民效用函数中的有效消费不含财政消费。结合劳动供给一阶条件与其他稳态条件可得:

令1+φψmc/(1−φ)=M,m c 是边际成本,(20)式两边同时对财政投资求导得:

(22)式两边同乘财政投资后,将(20)式代入右边可得:

(23)式两边同除 YµIg化简可得:

其中: sIg=Ig/Y 表示稳态财政投资占GDP比重,对长期财政投资乘数关于 M 的偏导可得:

而 M 关于人口老龄化 φ的偏导可得:

因此,财政投资乘数关于人口老龄化的偏导可表示为:

由于 αg<1,(22)式表明人口老龄化与财政投资乘数成负相关关系,这意味着随着人口老龄化的加重,长期财政投资乘数效应逐渐减弱。同理,设定厂商生产函数为 Yt=AtLt,结合劳动供给一阶条件与其他稳态条件可得:

其中,(23)式两边同时对财政消费求导:

(29)式两边同除 N Yµ化简可得:

其中:表示稳态财政消费占GDP比重,因此,财政消费乘数关于人口老龄化的偏导可表示为:

(31)式表明人口老龄化与财政消费乘数成负相关关系,这意味着随着人口老龄化的加重,长期财政消费乘数效应逐渐减弱。关于短期财政乘数,我们采用两种方法,一是在一定时期内衡量累积的刺激效应,可表示为:

二是参照Mountford和Uhlig(2009)的做法,不忽视折现因子,考虑折现累积财政乘数,也即:

其中:是经济长期内实际利率。为更直观地分析财政政策的有效性,分别计算不同人口结构下贴现累积财政乘数。表2显示,短期内财政投资乘数效应大于财政消费乘数效应。除了能够直接增加总需求外,财政投资还刺激总供给增加,因此其乘数效应更大。例如,一次性社会保障支出直接拉动当期GDP需求,而基础设施建设支出更具生产性,能在较长周期内提高生产效率,发挥提振经济的作用。但是,如果考虑到人口结构的外生变化,则会发现随着老龄化程度的加重,财政投资和财政消费的乘数效应都分别有所下降。这与长期财政乘数的结论一致,人口结构的改变削弱了财政刺激效应,加速了财政乘数衰减速度,限制了扩张性财政政策支持产出增长的能力,进一步削弱了财政政策的灵活性和操作空间。

表2 财政乘数累积效应

3. 货币政策的脉冲响应分析。图6显示,人口老龄化并没有实质性扭转货币政策的经济效应,但确实在一定程度上弱化了其对宏观经济的影响力。当中央银行采取宽松货币政策,即降低名义利率时,原本通过实际利率下降,促进消费和投资需求上升,拉动总需求增加,继而带动工资和劳动供给增加,提高产出和总收入。但是,在不同程度的老龄化水平下,实际利率下降幅度有所区别,社会融资成本有差异,投资需求相应增加的幅度也不同。这说明在人口老龄化影响下,央行通过旨在控制通胀预期以减少左右投资决策和抑制消费不确定性、并对外部冲击做出灵活响应的这种作用被弱化。

图6 货币政策冲击的经济效应

究其原因,为了调控宏观经济,货币政策往往会通过不同的传导渠道影响居民的消费和储蓄决策行为。伴随着人口老龄化,金融结构也随之发生演变,有可能弱化原有一些货币政策传导的渠道,导致本来能够在年轻化社会发挥有效作用的传导渠道,反而难以在老龄化社会产生相同效果,进而使金融系统出现波动。一是从利率传导渠道看,基于生命周期理论,家庭都会平滑其一生的消费。年轻家庭通常为净债务人,要承担较重的家庭教育抚养,往往会以追求资产积累来换取老年退休的消费保障,故对利率变化高度敏感(Poterba,2001;Poterba,2004)。反观老年家庭,因其不能及时对利率变化产生反应,故而他们主导社会货币政策的利率传导渠道自然被打折扣。

二是从信贷传导渠道看,为达到货币政策调控的目的,一般要通过凸显外部融资升水对投资消费的影响。由于老年家庭的资产净值通常高于年轻家庭,完全依靠自筹资金来解决投资消费问题,即使申请贷款也有诸如房地产等优良抵押物,具有较低的风险溢价(Ripatti,2008)。在老年家庭主导的社会,这意味着外部融资成本与消费投资关系就显得无关紧要了,进而弱化了货币政策的信贷传导渠道效力。

三是从风险承担渠道看,通过放松和收紧,原有货币政策能够影响个人风险认知,继而引导人们风险偏好影响实体经济。比如说,在宽松货币政策下,微观主体为了鼓励人们投资追求收益,更加愿意承担较大风险(Borio和Zhu,2008)。与年轻人相比,老年人更趋向于保守,往往倾向于规避风险投资,这将在一定程度上降低货币政策风险承担渠道传导的有效性。

四是从财富效应渠道看,老年人比年轻人拥有更多的资产(Thogersen,2015),因此人口老龄化将相对凸显财富效应渠道的重要性,提高货币政策的有效性。但在现实中,由于金融市场发达程度和发展中国家“未富先老”的影响,货币政策财富效应的传导可能难以像理论描述的那样明显(伍戈和曾庆同,2015)。

4. 政策前沿曲线分析。除了人口老龄化对货币政策实施效果的影响外,随着时间的推移,缓慢变化的人口因素在中央银行的最优规则制定过程中会日益凸显出来。为了刻画这种影响,本文采用政策前沿曲线进行分析。给定中央银行的目标函数是二次损失函数(Woodford,2003),使产出和通货膨胀波动率的加权平均最小化。①央行通过盯住损失函数,旨在控制通胀预期,减少了左右投资决策和抑制消费的不确定性,并能够对冲击做出灵活响应。对数线性化后的模型可表示为货币政策参数和的函数,在给定权重下搜索政策参数空间以使损失函数值最小,进而求得相应的通胀和产出波动率组合。当权重发生连续变化时,这些点的组合就构成了最优货币政策规则下的政策前沿曲线(Schmitt和 Uribe,2007)。

其中:λ是相对权重,var表示方差。 xt表示对数线性化后模型的状态空间形式,这表明不同政策参数取值构成不同的泰勒规则,描述了政策制定者在稳定产出与通胀二者波动之间的政策权衡。

越靠近零点的政策前沿曲线,表示在相应的人口结构下货币政策达到最优目标时,产出与通胀组合的波动程度越低。图7显示,首先,随着人口老龄化程度的上升,政策前沿曲线向右上方发生移动。这表明受人口结构因素的影响,实现原有最优货币政策时,产出与通胀组合的波动将加大,人口老龄化增加了中央银行货币政策操作的复杂程度,也在一定程度上弱化了政策的有效性。为实现原有既定通胀率和预期经济目标,中央银行除了采用大幅度调整利率的常规货币政策工具外,也有可能转变传统货币政策的操作方式,更激进的非货币政策将在稳定经济和金融体系方面发挥更大作用。

图7 政策前沿曲线

其次,相对原有政策前沿曲线,人口老龄化带来的通胀转变小于产出。这意味着相对于稳定产出而言,中央银行更偏好通货膨胀治理。依靠固定退休收入的老年人,收入来源单一,抗通胀的压力激增,较高的通货膨胀可能会使养老收入面临缩水。在一个老年人主导的社会中,政府决策更多地体现老年人的意愿,没有理由质疑中央银行更关注通胀问题。这些新的权衡因素②研究显示,随着众多选民的老龄化,一国决策将更多地体现老年人的意识和关注老年人的福利(Ali,2008)。的出现,也迫使中央银行不得不考虑更多采取紧缩性货币政策,使通胀率波动保持较低水平,承担更频繁的经济衰退和复苏成本。因此,基于人口老龄化经济,经济增长平均速度与通胀平均水平都在一定程度上下降,导致整个经济体系起伏不定,这主要是为了适应新的经济增长与物价组合。若经济决策者仍把以往的“低物价+高增长”组合作为政策目标,就有可能造成紧缩过度、增加短期经济出现“硬着陆”的可能性,或者叠加逆周期财政政策,刺激过大同时也恶化了政府资产负债表,造成社会杠杆率高企。

(四)动态转移分析

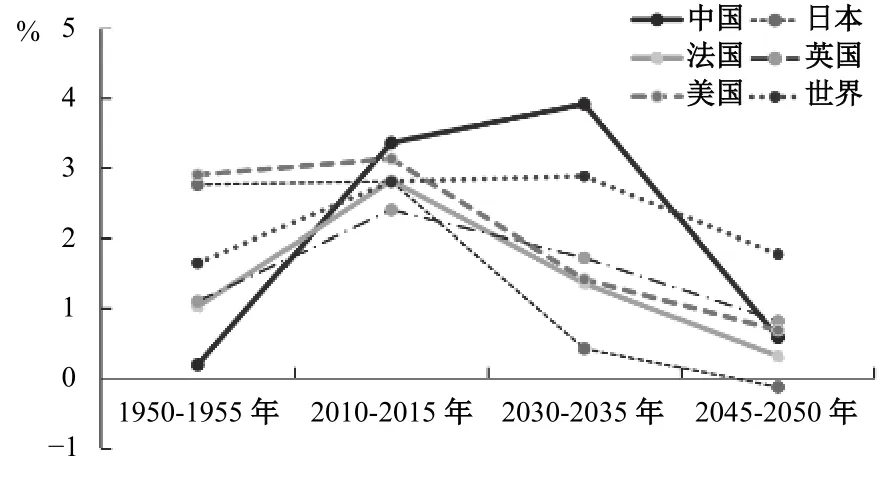

人口老龄化速度是另一个影响宏观经济调控政策的重要因素。据国家统计局数据显示,我国人口老龄化程度正在加速加深。2017年,全国60周岁及以上人口占总人口17.3%,其中65周岁及以上人口占总人口11.4%,这都比上年增加了0.6个百分点。从国际上看,我国人口老龄化速度也较快,20世纪50年代我国的人口老龄化速度还不及世界平均水平,21世纪初人口老龄化速度加快并已赶超世界上人口老龄化较高的发达经济体。联合国预测我国人口老龄化将在21世纪中期达到峰值,成为世界上人口老龄化较快的国家,如图8显示。因此,有必要讨论分析人口老龄化速度对我国宏观经济的影响。

人口发展的普遍规律是,当经济发展到一定阶段,人口出生率开始下降,并稳定在一个较低水平上,同时人均预期寿命延长,社会自然逐步进入老龄化。鉴于人口老龄化速度的快慢对经济发展乃至社会影响存在差异,故考虑在T=1,4,12,16 周期内,人口老龄化增加 1% 时,分别模拟分析模型经济从旧稳态转向新经济过渡路径。图9显示,在T=1和4周期内,人口老龄化对宏观经济的负面影响不仅体现在社会抚养人口的税负陡增,而且还体现在消费、投资和劳动人口数量的断崖式下降,这无疑增加了社会动荡和经济滑坡的程度,并在一定程度上挤压了宏观调控的空间,增加货币政策操作的难度。反观在T=12和16周期内,人口老龄化的负效应被逐渐释放,相关经济变量波动明显弱化,减少政策实施的摩擦成本,便于人们逐渐接受政策调控的社会代价,增加社会支持改革的力度,扩大改革的社会收益。从摩擦成本看,我们不仅要调整人口结构、提高劳动参与率和缓解人口老龄化的加速度,更为关键的是要为财政和货币政策争取更多可操作的空间。

图8 主要国家人口老龄化速度

图9 人口老龄化速度对经济的影响

四、结 论

人口老龄化渐行渐近,不仅影响了供给侧的生产创造,而且对需求端的经济政策也产生了广泛而深远的影响。本文在新凯恩斯动态随机一般均衡模型框架内,引入人口结构、财政支出结构和经济政策规则,分析讨论了人口老龄化对财政政策和货币政策冲击的影响,得出以下主要结论。

第一,随着人口结构的老龄化,宏观经济调控政策的正面效应被削弱,负面影响得到强化,这表明人口老龄化无疑已削弱了财政政策与货币政策的有效性。在宏观经济上,人口老龄化的基本效应体现为它将深刻改变国民收入分配格局与经济资源配置之间的关系。长期来看,人口老龄化减少劳动供给,总体经济生命周期缺口扩大使经济增长缺乏后劲,社会总体福利水平不断下降。短期而言,加重财政养老负担,明显压缩财政政策腾挪空间的同时,也削弱了政府实施反周期财政政策的能力。在政策评估方面,财政乘数下降掩盖了财政的积极性,放大其挤出效应,损害了财政绩效质量。在货币政策方面,人口老龄化可能带来通缩压力,限制了货币政策刺激总需求的能力,迫使中央银行采取更为激进的措施以实现相同效果,并使之直接暴露在宏观经济更高的风险敞口下,强化了金融脆弱性。

第二,在老年人主导的社会中,中央银行对通货膨胀率的容忍度下降,利率调整更容易逼近下限。这些新的权衡因素一旦与周期因素相互叠加,将使货币政策操作更加复杂化,中央银行既要防止通胀蔓延,保障老年人经济利益,又要严防紧缩过度所造成的“硬着陆”经济风险,这客观上会导致政策切换频度超过以往水平,非常规货币政策将可能成为常态。在稳定经济和金融方面,人口老龄化造成有效需求不足,使传统货币政策操作有效性被弱化,重度老龄化可能进一步引发流动性陷阱,不再受宽松货币政策影响,低利率对投资和消费拉动的作用有限,企业不再追求利润最大化而是债务最小化,导致银行信贷需求不足,央行流动性难以释放,这种情形下结构性改革将成为货币政策的必要补充。

第三,提高工作人口占比,最大程度地对冲人口老龄化加快带来的负效应,这能够极大地改善并提高财政政策与货币政策的有效性。宽松人口政策并不一定能够在短期内明显地改变人口结构和促进经济增长。人口老龄化带来的经济问题是一个相当复杂的社会工程,并非是简单的“放开政策、刺激生育”就可以缓解人口老龄化问题。而且,提高劳动参与率将在一定程度上增加工作人口比重,有效提高劳动力供给,减轻每个年轻人承担的养老税负(Burtless,2013)。部分研究结果显示,劳动参与率每提高1%,可以获得0.88%的潜在增长率,从而增加“改革红利”(蔡昉,2010)。更重要的是,提高劳动参与率可以有效地增加劳动力供给,不仅有助于缓解政府养老负担,保障养老金体系在中期融资的可靠性,而且也有利于减小宏观经济变量的波动,为恢复甚至拓展财政政策和货币政策创造更多操作空间,刺激私人消费和投资,带动经济强力增长。

[1]巴曙松.人口结构的宏观金融含义[R].中国金融四十人论坛报告,2012.

[2]蔡昉.人口转变、人口红利与刘易斯转折点[J].经济研究,2010,(4):4−13.

[3]陈小亮,马啸.“债务-通缩”风险与货币政策财政政策协调[J].经济研究,2016,(8):28−41.

[4]都阳.人口转变、劳动力市场转折与经济发展[J].国际经济评论,2010,(6):136−148.

[5]龚锋,余锦亮.人口老龄化、税收负担与财政可持续性[J].经济研究,2015,(8):16−30.

[6]郭长林,胡永刚,李艳鹤.财政政策扩张、偿债方式与居民消费[J].管理世界,2013,(2):64−77.

[7]黄志刚.价格非平衡变化的机理:一个新凯恩斯主义的解释[J].南方经济,2010,(4):52−64.

[8]李时宇,冯俊新.老龄化对中国政府资产负债表影响及政策空间比较分析[J].经济学动态,2014,(1):78−81.[9]刘穷志,何奇.人口老龄化、经济增长与财政政策[J].经济学,2013,(1):119−134.

[10]刘枭,李雪,郑棣.人口老龄化对我国货币政策传导机制的影响[J].财经科学,2014,(9):41−48.

[11]刘学良.中国养老保险的收支缺口和可持续性研究[J].中国工业经济,2014,(9):25−37.

[12]罗纳德·李,安德鲁·梅森.老龄化的成本[J].金融与发展,2017,(3):7−9.

[13]马轶群,任媛.中国人口老龄化冲击下出生率变动的经济效果[J].人口与经济,2017,(2):21−31.

[14]帕特里克.老龄化危机[J].世界银行金融与发展,2014,(3):20−24.

[15]彭文生.渐行渐远的红利:寻找中国新平衡[M].北京:社会科学文献出版社,2013.

[16]王国静,田国强.政府支出乘数[J].经济研究,2014,(9):4−19.

[17]王小鲁,樊纲.中国经济增长的可持续性——跨世纪的回顾与展望[M].北京:经济科学出版社,2000.

[18]汪伟,艾春荣.人口老龄化与中国储蓄率的动态演化[J].管理世界,2015,(6):47−62.

[19]伍戈,曾庆同.人口老龄化和货币政策:争议与共识[J].国际经济评论,2015,(4):99−109.

[20]许志伟,林仁文.我国总量生产函数的贝叶斯估计——基于动态随机一般均衡的视角[J].世界经济文汇,2011,(2):87−102.

[21]薛鹤翔.中国的产出持续性——基于刚性价格和刚性工资模型的动态分析[J].经济学(季刊),2010,(4):1359−1384.

[22]张军,章元.对中国资本存量 K 的再估计[J].经济研究,2003,(7):35−43.

[23]周源,唐晓婕.人口老龄化与货币政策有效性[J].西安交通大学学报(社会科学版),2015,(5):25−32.

[24]Andersen T M.Fiscal sustainability and fiscal policy targets[R].ASB Economic Working Paper,2012.

[25]Aschauer D.Fiscal policy and aggregate demand[J].American Economic Review,1985,75(1): 117−270.

[26]Barro R.Government spending in a simple model of endogenous growth[J].Journal of Political Economy,1990,98(5):103−126.

[27]Bean C.Global demographic change:Some implications for central banks[R].Bank of England Working Paper,2004.

[28]Bloom D E,Canning D,Fink G.Implications of population aging for economic growth[R].NBER Working Paper No.16705,2011.

[29]Borio C,Zhu H.Capital regulating,risk-taking and monetary policy:A missing link in the transmission mechanism[R].BIS Working Papers No.268,2008.

[30]Bruckner M,Pappa E.Fiscal expansions,unemployment,and labor force participation:Theory and evidence[J].International Economic Review,2012,53(4): 1205−1228.

[31]Burtless G.The impact of population aging and delayed retirement on workforce productivity[R].Center for Retirement Research at Boston College,2013.

[32]Campbell J,Mankiw G.Consumption,income,and interest rates: Reinterpreting the time series evidence[J].NBER Macroeconomics Annual,1989,(4): 185−216.

[33]Cipriani G P.Population aging and PAYG pensions in the OLG model[J].Journal of Population Economics,2014,27(1): 251−256.

[34]Esteban-Pretel J,Sawada Y.On the role of policy interventions in structural change and economic development:The case of postwar Japan[J].Journal of Economic Dynamics and Control,2014,40(1): 67−83.

[35]Ewijk C.Ageing and the sustainability of Dutch public finances[R].CPB Netherlands Bureau for Economic Policy Analysis,2006.

[36]Fujiwara I,Hara N,Hirakata N,et al.Japanese monetary policy during the collapse of the bubble economy[J].Monetary and Economic Studies,2007,28(2): 89−128.

[37]Fujiwara I,Teranishi Y.A dynamic new Keynesian life-cycle model: Societal aging,demographics,and monetary policy[J].Journal of Economic Dynamics and Control,2008,32(8): 2398−2427.

[38]Gali J.Monetary policy,inflation,and the business cycle[M].Princeton: Princeton University Press,2008.

[39]Gertler M.Government debt and social security in a life-cycle economy[J].Carnegie-Rochester Conference Series on Public Policy,1999,50: 61−110.

[40]Gertler M,Karadi P.A model of unconventional monetary policy[J].Journal of Monetary Economics,2011,58(1):17−34.

[41]Hamori S,Asako K.Government consumption and fiscal policy:Some evidence from Japan[J].Applied Economic Letters,1999,6(9): 551−555.

[42]Imam P A.Shock from graying:Is the demographic shift weakening monetary policy effectiveness[R].IMF Working Paper No.13/191,2013.

[43]Kantur Z.Aging and monetary policy[R].Department of Economics,Bilkent University,Ankara,Turkey,2013.

[44]Kara E,von Thadden L.Interest rate effects of demographic changes in a New-Keynesian life-cycle framework[R].ECB Working Paper No.1273,2010.

[45]Linnemann L,Schabert A.Fiscal policy in the new neoclassical synthesis[J].Journal of Money,Credit,and Banking,2003,35(6): 911−929.

[46]Liu Z,Miao J,Tao Z.Land prices and unemployment[J].Journal of Money Economics,2016,(80): 86−105.

[47]Mayer E,Moyen S,Stähler N.Government expenditures and unemployment: A DSGE perspective[R].Deutsche Bundesbank Discussion Paper,2010.

[48]Mitchell P R,Sault J E,Wallis K F.Fiscal policy rules in macroeconomic models:Principles and practice[J].Economic Modelling,2000,17(2): 171−193.

[49]Mountford A,Uhlig H.What are the effects of fiscal policy shocks[J].Journal of Applied Econometric,2009,24(6):960−992.

[50]Nakahigashi M,Yoshino N.Changes in economic effect of infrastructure and financing methods:The Japanese case[J].Public Policy Review,2017,12: 47−65.

[51]Perkins D.Reforming China’s economy system[J].Journal of Economic Literature,1998,(2): 601−645.

[52]Poterba J M.Demographic structure and asset returns[J].Review of Economics and Statistics,2001,83(4): 565−584.

[53]Poterba J M.Population aging and financial markets[R].NBER Working Paper,2004.

[54]Ripatti A.“A dynamic new Keynesian life-cycle model:Societal aging,demographics,and monetary policy” by Ippei Fujiwara and Yuki Teranishi.A comment[J].Journal of Economic Dynamics and Control,2008,32(8): 2507−2511.

[55]Puhakka M.The effects of aging population on the sustainability of fiscal policy[R].Bank of Finland Research Discussion Paper No.26,2005.

[56]Schmitt-Grohé S,Uribe M.Optimal simple and implementable monetary and fiscal rules[J].Journal of Monetary Economics,2007,54(6): 1702−1725.

[57]Thøgersen J.Population ageing and capital accumulation:A simple OLG model with PAYGO pensions[J].Theoretical Economics Letters,2015,5(2): 55031.

[58]Woodford M.Interest and prices: Foundations of a theory of monetary policy[M].Princeton: Princeton University Press,2003.

[59]Yoshino N,Miyamoto H.Decreased effectiveness of fiscal and monetary policies in Japan’s aging society[R].ADBI Working Paper,2017.