2018年度地产上市公司50强(上)

2018-06-30杜丽虹

杜丽虹

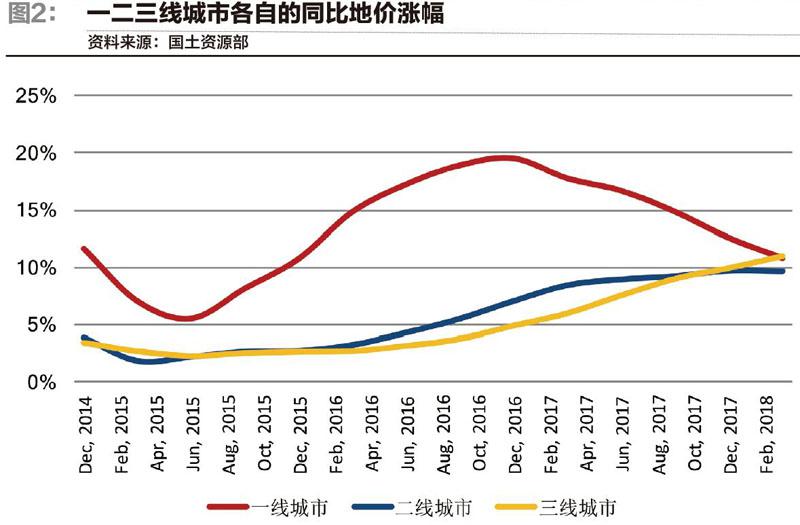

2017年中国地产市场的销售额和销售量都再创新高,但个人住房贷款的利率也开始回升,在政策调控和金融机构去杠杆等因素的共同作用下,累计的房价压力开始发酵。未来,中国的地产市场面临着高度的不确定性,地产企业也面临转型压力。

地产整合序幕已经拉开,那么,在这场行业洗牌中谁会胜出呢?

由北京贝塔咨询中心与《证券市场周刊》联合推出的2018年度地产上市公司综合实力排行榜综合考虑了地产上市公司的静态财务安全性、动态财务安全性、运营效率、成长潜力、规模效应五个方面的因素后,对125家主要地产上市公司进行综合实力排名。

其中,静态财务安全性和动态财务安全性两项指标分别从静态和动态角度反映了地产企业的财务安全状况;而运营效率和成长潜力两项指标则反映了地产企业的运营状况和战略执行力;最后,规模效应既是企业综合竞争实力的体现,也在一定程度上影响着企业的融资能力、获取项目的能力和分散风险的能力。

这五项指标对企业的未来发展都有着重要意义,因此,正常情况下我们对五项指标进行综合加权,分别赋予20%的权重,以计算综合实力评分;但在行业转折期,财务安全是生存和发展的基础,尤其是当地产行业的未来面临越来越大的不确定性时,动态财务安全性成为企业持续生存和发展的基础,为此,当企业的动态财务安全性评分低于5分时,该项指标的权重将被提高到40%,其他四項指标的权重则相应降低至15%。

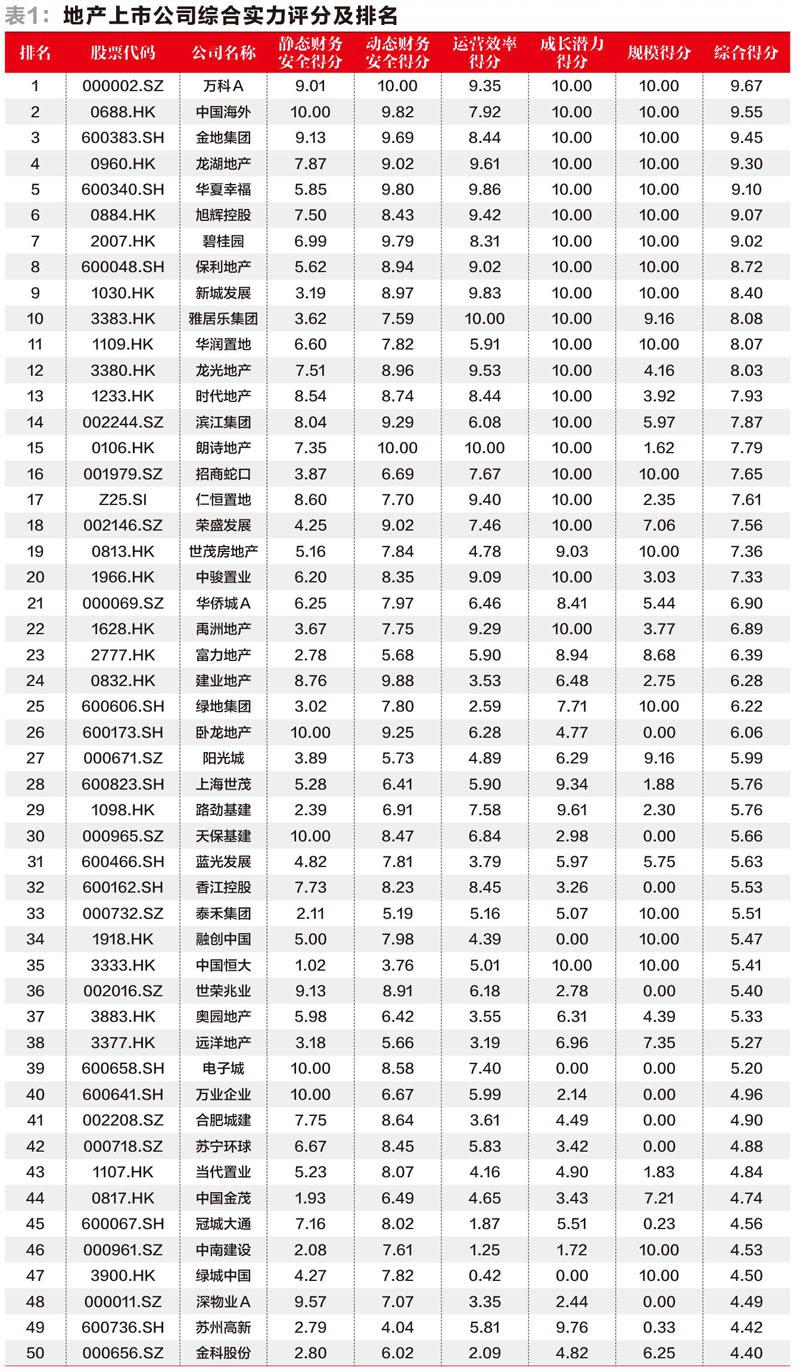

2018年地产上市公司50强排行榜显示,万科A(000002.SZ)、中国海外(0688.HK)、金地集团(600383.SH)、龙湖地产(0960.HK)、华夏幸福(600340.SH)、旭辉控股(0884.HK)、碧桂园(2007.HK)、保利地产(600048.SH)、新城发展(1030.HK)、雅居乐集团(3383.HK)排名前十。

与上年度50强榜单相比,万科A捍卫了榜首地位,上年度排行第二、第三的碧桂园和华夏幸福分别让位给中国海外和金地集团,招商蛇口(001979.SZ)则退出前十榜单,由雅居乐集团取代。

同时,进入TOP 20的还有华润置地(1109.HK)、龙光地产(3380.HK)、时代地产(1233.HK)、滨江集团(002244.SZ)、朗诗地产(0106.HK)、招商蛇口、仁恒置地(Z25.SI)、荣盛发展(002146.SZ)、世茂房地产(0813.HK)、中骏置业(1966.HK)。

分项排行

企业静态财务安全性用短期风险头寸和整体杠杆率(净负债率)来衡量,其中,短期风险头寸为正时,显示公司未来1年的存量现金及预期销售回款足以支撑日常运营并偿付各项债务(包括表内及表外负债);而当短期风险头寸为负时,显示公司未来1年存量现金及预期销售回款不足以偿付各项债务,从而面临短期资金缺口的压力。

评分结果显示,在2017年全年销售额大于100亿元的66家地产上市公司中,中国海外、金地集团、万科A、建业地产(0832.HK)、仁恒置地排名前列。

“动态财务安全性”指标由企业“中期风险头寸”、“利息支出占比”和“期限结构缺口”三个子指标构成。其中,中期风险头寸度量了企业在遭遇低谷冲击时,未来2-3年的资金缺口和再融资压力是否过大,负债率是否会进一步上升,它是一个总量指标;而期限结构缺口则度量了企业的资本结构(包括短期负债、长期负债以及各种信托、基金、债券等融资工具的安排)是否合理,即,相对于企业的投资回收周期,其债务期限是否过短,短期负债比例是否过高,它是一个结构性指标;至于利息支出占比,则度量了在当前效率水平和融资成本下,企业的债务续借能力,即,它的经营现金是否足以偿付利息支出,以负债支持运营的模式能否延续,它是一个预警指标。

结果显示,在2017年全年销售额超过100亿元的66家地产上市公司中,万科A、朗诗地产、建业地产、中国海外、华夏幸福排名前列。

以营业利润率((营业利润+财务费用-投资收益-公允价值变动收益)/营业收入)为横轴,以存量资产周转率((地产开发业务的合同销售金额+其他业务收入)/年初总资产)为纵轴,找到主要地产上市公司在二维平面图中的位置,将相同利润率下具有最高周转率的企业连接起来,就得到了地产企业的“效率边界”,即,相同利润率下行业内有着最高周转率的企业,或相同周转率下有着最高利润率的企业。这些企业代表着国内地产公司的最高效率水平,以它们的周转率为边界,其他具有相同定位的地产企业与边界效率的差距就显示了其在行业内的效率水平。

结果显示,在2017年全年销售额在100亿元以上的66家地产上市公司中,朗诗地产、雅居乐集团、华夏幸福、新城发展、龙湖地产排名前列。

财务杠杆的使用空间度量的是企业在当前的效率水平和融资成本下的进一步提升债务融资的空间,也是企业可以借助外部负债来加速成长的空间;而可持续的内生增长率则是剔除了过度财务杠杆后企业的内生增长速度;两个指标共同反映了决定成长潜力的两大因素(效率水平和资金成本)对企业的影响,并分别度量了外生和内生的增长空间。

结果显示,在2017年全年销售额大于100亿元的66家地产上市公司中,新城发展、碧桂园、朗诗地产、华夏幸福、万科A等公司排名成长潜力排行榜的前列。

规模效应既反映了企业跨区域复制商业模式的能力,也在一定程度上反映了企业资源整合的能力。该项指标排行中,碧桂园、万科A、中国恒大(3333.HK)、绿地集团(600606.SH)以及融创中国(1918.HK)等排名靠前。

TOP20榜

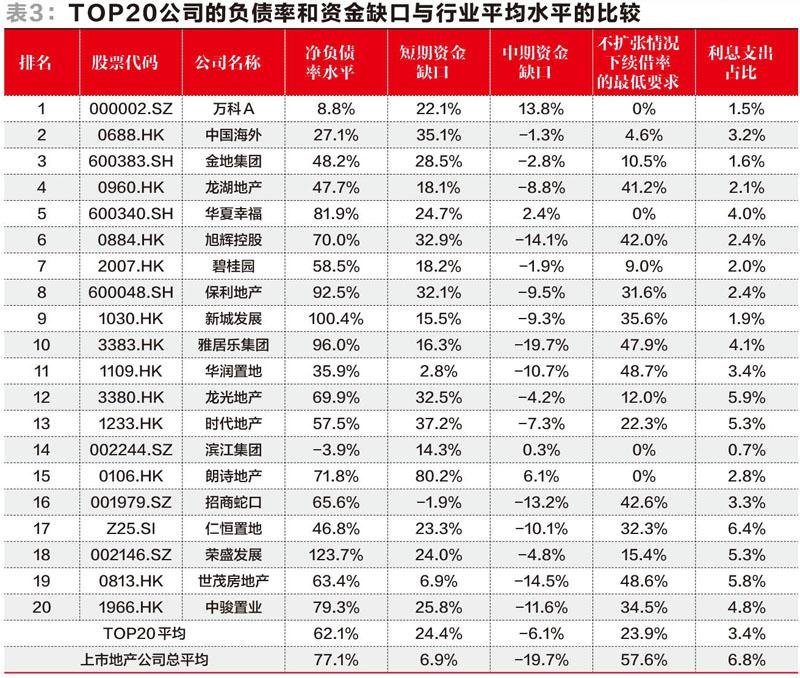

表2是排行榜上排名前20位的地产上市公司的周转率、利润率、投资回报率和债务融资成本,以及TOP 20公司与上市公司平均水平的比较。

由表2可见,TOP 20公司平均的无杠杆化核心利润率(在不使用财务杠杆情况下的核心利润率)为21.7%,较地产上市公司中位数水平(19.0%)高出2.7个百分点;在扣除资本化利息部分后,2017年TOP 20公司平均的营业利润率达到19.6%,较地产上市公司中位数水平(15.1%)高出4.5个百分点。周转速度方面,TOP 20公司平均的存量资产周转率达到0.71倍,较地产上市公司的中位数水平(0.32倍)高出122%。

结果,TOP20公司2017年实际的投入资本回报率(资本化调整后)为13.4%,较地产上市公司的中位数水平(8.6%)高出4.8个百分点;而平均的可持续内生增长率为25.7%,是地产上市公司中位数水平(5.1%)的5倍。与之相对,TOP 20公司2017年平均的债务融资成本为6.1%,较地产上市公司的中位数(6.5%)低0.4个百分点。显然,TOP 20公司相较于其他地产上市公司拥有更高的投资回报率和更低的融资成本,这为行业的并购整合奠定了效率基础。

不仅如此,由表3可见,相较于地产上市公司的平均水平,TOP 20公司具有更低的负债率和更小的资金缺口。截至2017年12月31日,TOP 20公司平均的净负债率为62%,较地产上市公司的中位数水平(77%)低了15个百分点;此外,TOP 20公司平均有24%的短期資金富余,但地产上市公司总体的短期资金富余(中位数)只有7%;TOP 20公司平均的中期资金缺口约相当于总资产的6.1%,而地产上市公司总体的中期资金缺口(中位数)高达19.7%;结果,TOP 20公司在不扩张的情况下平均只有24%的债务需要续借(最低续借率),而地产上市公司总体的最低续借率水平(中位数)为58%,即,地产上市公司整体在不扩张的情况下,平均有58%的债务需要续借;相应的,TOP 20公司平均的利息支出与同期销售额之比仅为3.4%,而地产上市公司整体的利息支出与销售额之比(中位数)则达到6.8%。

显然,排名靠前的地产企业,不仅效率表现优于行业平均,其财务安全性也要显著优于行业平均水平,这就为行业内的并购整合奠定了金融基础。

排名启示

2017年,中国地产市场的销售额和销售量都再创新高,但个人住房贷款的利率也开始回升,在政策调控和金融机构去杠杆等因素的共同作用下,累计的房价压力开始发酵。未来,中国的地产市场面临着高度的不确定性,地产企业也面临转型压力。

根据我们的数据监测,2017年地产行业的并购景气指数从上年的65.3分大涨到83.1分,地产行业的整合序幕已经拉开,一些企业开始退出行业。不过,数据也显示,在地产上市公司中,没有明显经营短板的企业仅占14%,而这其中具有并购整合能力的企业更少,仅为12%,40%-50%的企业都集中在“金字塔”的最底层,它们将成为被整合的对象。

那么,在这场行业洗牌中谁会胜出呢?“规模”无疑是一个重要的指标,数据显示,销售额在200亿元以上的企业平均的财务和效率表现明显优于销售额200亿元以下的企业;而千亿元规模的企业其财务和效率优势更为明显;不过,在200亿和500亿元之间并没有显著的差异,这表明,200亿元和1000亿元已经成为地产企业竞争的两个分水岭了。

规模固然重要,但在我们的排名中,千亿元规模的企业也有6家没能进入TOP 20,有些甚至只排名第四五十位。实际上,地产企业的综合竞争实力由六个维度共同决定,包括静态财务安全性、动态财务安全性、运营效率、可持续成长潜力、规模性和战略空间的选择,任何一项的严重短板都可能会给企业带来致命打击。

这其中,战略空间的选择在当前高度不确定的市场环境下尤其重要。目前,地产企业主要面临两个方面的战略选择,一是轻重资产的选择,二是多元化业务的选择。统计显示,上市地产公司中有四成企业已经推行了轻资产战略,包括代工/品牌输出策略、基金化策略、“小股操盘”策略、和孵化器策略;在地产金融工具不完备的市场环境下,这些推行了轻资产战略的企业其平均的财务和效率表现要优于重资产企业。

至于多元化战略,2017年的多元化和以往“大企业盲目扩张、小企业战略逃跑”式的多元化不同,它更多的表现为大中型企业的相关多元化。统计显示,上市地产公司中,90%以上都进入了住宅以外的物业领域,三分之二的企业进入了住宅和传统商业地产之外的新型物业领域,如长租公寓、物流地产、养老地产、文旅地产、小镇/产业园区、创新办公空间等细分市场,还有约三分之一的企业进入了存量房、建筑技术和金融等相关多元化领域。但是,REITS的缺位使得中国地产市场上的多元化发展得更为艰难,很多企业面临多元物业拓展过程中周转率减慢、负债率上升的压力,多元化与轻资产的结合或成为现阶段地产企业突围的捷径。

最后,随着战略空间的变化,地产企业的排名也在动态变化着,但有几点是确定的:第一,行业的综合竞争实力在很大程度上取决于企业的短板,没有明显短板的企业仅占14%;第二,行业分化进一步加剧,在金字塔的塔基集中了行业内40%-50%的企业,地产行业的并购景气指数大升;第三,企业到了战略选择的关键点,在地产金融工具不完备的情况下,轻资产模式暂时领先。