高管薪酬差距、公司治理与高新技术上市公司绩效

——基于锦标赛理论的实证检验

2018-06-29卜晔景

卜晔景

安徽财经大学会计学院,蚌埠,233030

1 相关研究与问题提出

高新技术上市公司是从事科研开发,拥有核心自主知识产权且进行知识成果转化,并在此基础上开展经营活动的上市公司。2013年到2015年,高新技术上市公司的工业总产值分别占GDP的29.8%、32.8%和27.9%,营业收入占国民总收入的33.2%、34.3%和32.6%。高新技术企业经济贡献度不容小觑,提升其绩效至关重要。锦标赛激励机制提供了一种通过加大薪酬差距,刺激职位晋升动机,提升企业绩效的可能。Lee、Main认为,公司的高管间薪酬差距和企业的财务绩效呈正相关关系[1-2]。高管团队内部大的薪酬差距可以提高业绩[3-5]。具体而言,成长期的上市公司[6]、高管间合作需求和薪酬差距相匹配[7]的公司高管薪酬差距的提升都会带来企业经营绩效的提升。

锦标赛机制的运行效果受众多公司治理要素的影响。基于治理结构要素,民营企业控股股东会抑制高管薪酬差距对公司业绩的正向影响[8];董事长和总经理两职合一会削弱企业锦标赛理论的激励作用[9];提高股权集中度和公司治理有效性,则能发挥高管薪酬差距的积极作用[10]。基于高管团队特征和薪酬激励方式,巩娜等研究得出,随着高管团队规模的上升,薪酬差距的激励作用会减少[11]。方政等人认为,高管股权激励对于民营企业和高科技上市公司的货币化薪酬与代理成本关系存在调节效应[12]。本文实证检验高科技上市公司锦标赛理论的适用性和公司治理机制对这一适用理论的调节作用,不仅有利于企业调整薪酬差距以提升绩效,还有利于企业完善公司治理,强化锦标赛激励作用。

2 理论分析与研究假设

基于委托—代理理论和锦标赛理论,高管层级间的薪酬差距是企业职位晋升的动力和“奖金”[13],加大高管薪酬差距,使得高管更积极地参与“锦标赛角逐”,获得职业生涯的晋升,追求更高一级的薪酬,此时,高管通过提升企业绩效而获取职业生涯晋升的目的和股东提升企业绩效的要求趋于一致,高管受到激励,将会履行勤勉的义务,钻研业务和管理,努力提升企业业绩。另外,高新技术上市公司对自主知识产权数量和科研转换能力要求严格,其研发投入和企业绩效呈正向关系[14],所以研发决策是高新技术上市公司的重大决策。然而,研发投入具有高风险性,一旦失败,不仅损害高管经济利益,更重要的是损害高管的职业声誉,降低其作为职业经理人的人力资源价值[15]。如果企业的高管薪酬差距小,项目成功、职位晋升带来的薪酬上涨不足以弥补项目失败带来的巨大财力损失和名誉损失,则高管拒绝或搁置研发的可能性会上升,这种消极决策或不作为可能阻碍高新技术业绩的稳步增长。基于上述推导,提出第一个假设:

H1高新技术上市公司高管薪酬差距的提高,有利于提升企业的绩效。

随着参与“锦标赛竞争”的高管人数的不断扩大,团队成员认为个人决策对团体决策作用不大,个人的努力和团队成员努力所得绩效的相关程度降低,高管团队成员的努力程度也会不断降低[16]。团队成员的增多,使得高管成员在年龄、职业背景、教育水平等特征方面存在差异性,意见分歧也会随之增加,从而彼此之间的冲突增多,增加团队的协调沟通成本[17]。懈怠心理的产生和繁杂的协调活动分散了高管的精力,使得即使在薪酬级差不变的情况下,高管对企业绩效的关注减少。另外,高管规模的扩张,使得高管团队成员晋升难度加大,高管对职位晋升的期待下降,为了职位晋升而提升企业绩效的行为也会相应减少,锦标赛激励作用因此被削弱。由上述分析,提出第二个假设:

H2高新技术上市公司高管规模的扩大,会削弱锦标赛机制的激励作用。

代理观点认为,管理者和股东之间的利益冲突将导致管理者采取破坏股东价值的行动方式[18];而董事长和总经理的身份合二为一意味着管理者受到的监督大大被削弱,易置股东利益于不顾,从事自利行为。两职合一也使决策权和实际控制权由董事会倾向总经理,带来的后果是即使损害了公司利益,表现较差,也难以被辞退[9],这使得其他高管的晋升通道受到干扰,从而消磨了其他高管通过提高企业绩效实现晋升的积极性和可能性。另外,两职合一的高管在企业业绩提高时认为是自己的人力资本起到了作用,并且将自身的高薪酬视为理所当然[19],非总经理高管的公平感受挫,高管薪酬差距的激励作用被削弱。根据以上陈述,提出第三个假设:

H3高新技术上市公司两职合一,会削弱锦标赛激励机制的作用。

实施股权激励这一非货币激励机制,能够强化股东与经营者之间利益共享和风险共担的互利机制和协同效应[20],减少第一类代理成本[21],促进公司绩效的可持续提高。无论是股票期权和限制性股票,还是股票增值权,股权激励方式带来的是和业绩显著相关的、可持续发展的、长期的经济利益,相对地,锦标赛理论寻求职位晋升—寻求更高薪酬—寻求更高职位晋升的机制相对反馈慢,周期长,不确定性大,因此锦标赛的正向激励作用被减弱。由上文分析,可提出第四个假设:

H4高新技术上市公司对高管的股权激励,会削弱高管货币薪酬差距对企业绩效的作用,提升公司的绩效。

3 研究设计

3.1 变量选取

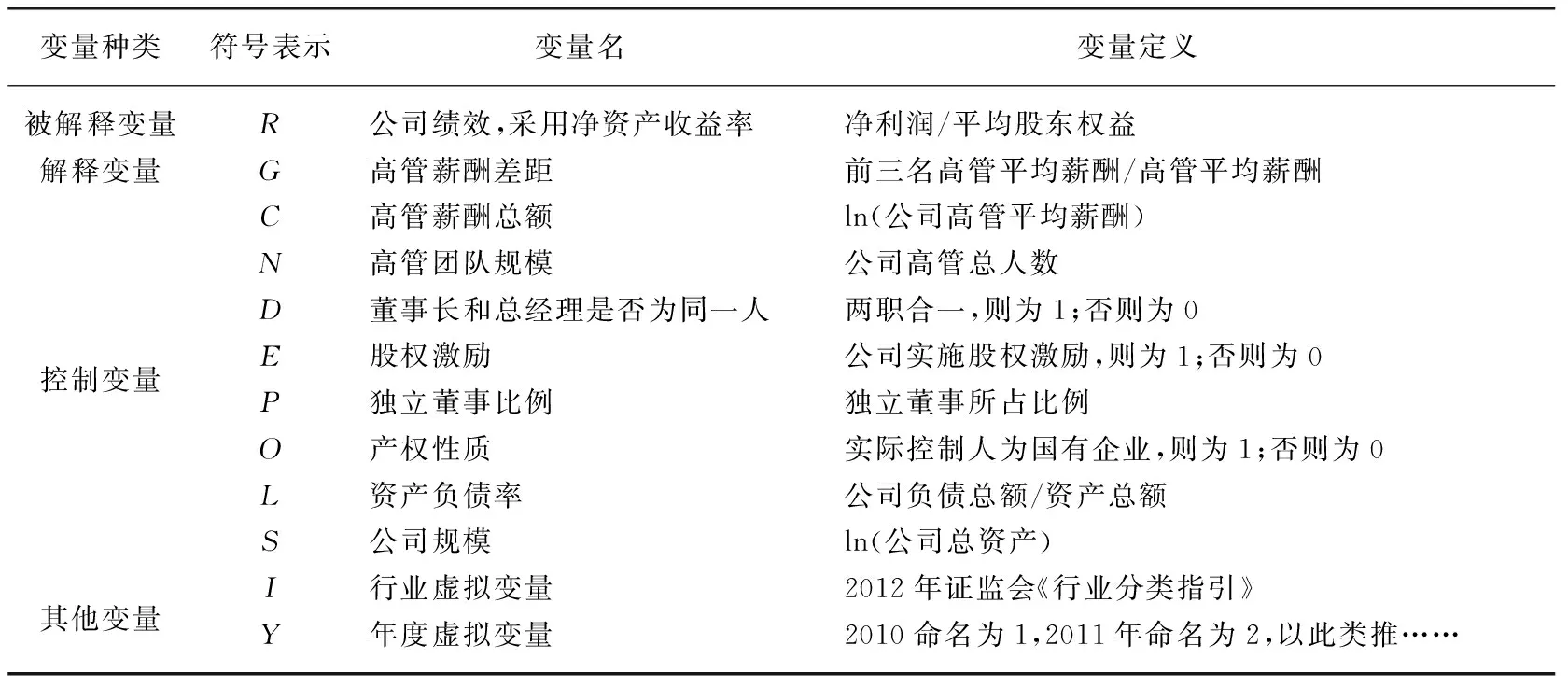

3.1.1 企业绩效的衡量

国内关于高管薪酬差距和企业绩效的研究文献中,大多数采用单变量法衡量企业绩效。在衡量公司绩效的众多变量中,资产回报率、托宾Q值、净资产收益率是学者常用的表示企业绩效的变量。上述变量中,资产回报率不能较好地反映企业的经营成果对股东的影响,托宾Q值采用的是市场数值,而我国的股市还不完善,所以本文采用净资产收益率来衡量企业绩效。

3.1.2 高管薪酬差距的衡量

本文提及的高管薪酬仅包括基本工资、保险、津贴等货币薪酬。国内关于高管薪酬差距的计算公式主要分为三种:一是取第三位或者第五位的高管薪酬比上全部高管的薪酬;二是将第三位或第五位高管薪酬和全部高管薪酬相减,取得相对数,再取对数;三是将CEO作为研究重点,通过比值、差值计算出高管薪酬内部差距。本文采用第一种经典的高管薪酬差距计算方法[4],即将高管薪酬差距定义为前三名高管平均薪酬除以高管平均薪酬。G越大,表明高管薪酬差距越大。

表1 相关变量定义

3.1.3 控制变量的衡量

研究薪酬差距和企业绩效的关系,也要考虑其他经济因素的影响。因此,本文考虑了薪酬总额、高管团队规模、董事长和总经理是否两职合一、是否实施股权激励等7个公司治理变量对企业绩效的显著影响,参考了以往文献对各变量的衡量方式,将上述变量纳入控制变量体系中。考虑到数据的可获取性,本文的“高管薪酬总额”采用巫强的衡量方法,使用对数化的薪酬[22];对产权性质的衡量则采用了孙光国等的方法,国有企业赋值为1,其余赋值为0[23]。为了衡量其他控制变量,本文采用学术界通用的衡量方法,其中高管团队规模用企业高管总人数来衡量;两职合一采用虚拟变量法,董事长和总经理为一人则赋值为1,否则赋值为0;实施股权激励的公司赋值为1,没实施股权激励的公司赋值为0;公司的资产负债率用总负债和总资产之比表示,总资产的对数用来表示公司规模。

3.2 模型建立

根据上文中对变量的衡量,为了检验全文的4个假设,构建了4个多元线性回归模型,其中模型中的α、β、δ、γ分别表示4个回归模型的常数项,ε表示回归模型的残差项。

为了检验H1高管薪酬差距和企业绩效的关系,构建了多元线性回归模型1。

模型1R=α+α1G+α2C+α3N+α4D+α5E+α6P+α7O+α8L+α9S+I+Y+ε

为了检验H2中团队规模对薪酬差距和绩效关系的影响,构造了团队规模和薪酬差距的交乘项N×G,建立了模型2回归方程。

模型2R=β+β1G+β2C+β3N+β4N×G+β5D+β6E+β7P+β8O+β9L+β10S+I+Y+ε

为了检验H3中两职合一对薪酬差距和绩效关系的影响,构建了两权分立和薪酬差距的交乘项D×G,建立了模型3回归方程。

模型3R=δ+δ1G+δ2C+δ3N+δ4D+δ5D×G+δ6E+a7P+δ8O+δ9L+δ10S+I+Y+ε

为了检验H4股权激励方式的调节作用,设置了股权激励和薪酬差距的交乘项E×G,建立了模型4回归方程。

模型4R=γ+γ1G+γ2C+γ3N+γ4D+γ5E+γ6E×G+γ7P+γ8O+γ9L+γ10S+I+Y+ε

3.3 样本选取与数据来源

研究样本为2010—2016年国家高新技术企业认定管理工作网(innocom.gov.cn)认定的684家高新技术上市公司,公司治理结构和财务报表数据来源于国泰君安数据库(CSMAR)和瑞思(RESSET)金融研究数据库,以各公司年报为补充。在对公司数据进行处理前,按照以下的标准进行了筛选:(1)排除被ST和ST*的上市公司;(2)排除数据异常和缺失的公司;(3)排除金融行业。为了保证数据分布的均匀性,最大限度地保证数据的科学性,控制了行业和年度数据,对全部数据进行了1%的缩尾处理,最终得到684家高新技术上市公司23 032个样本数据,运用Stata14.0进行实证分析。

4 实证检验

4.1 描述性统计

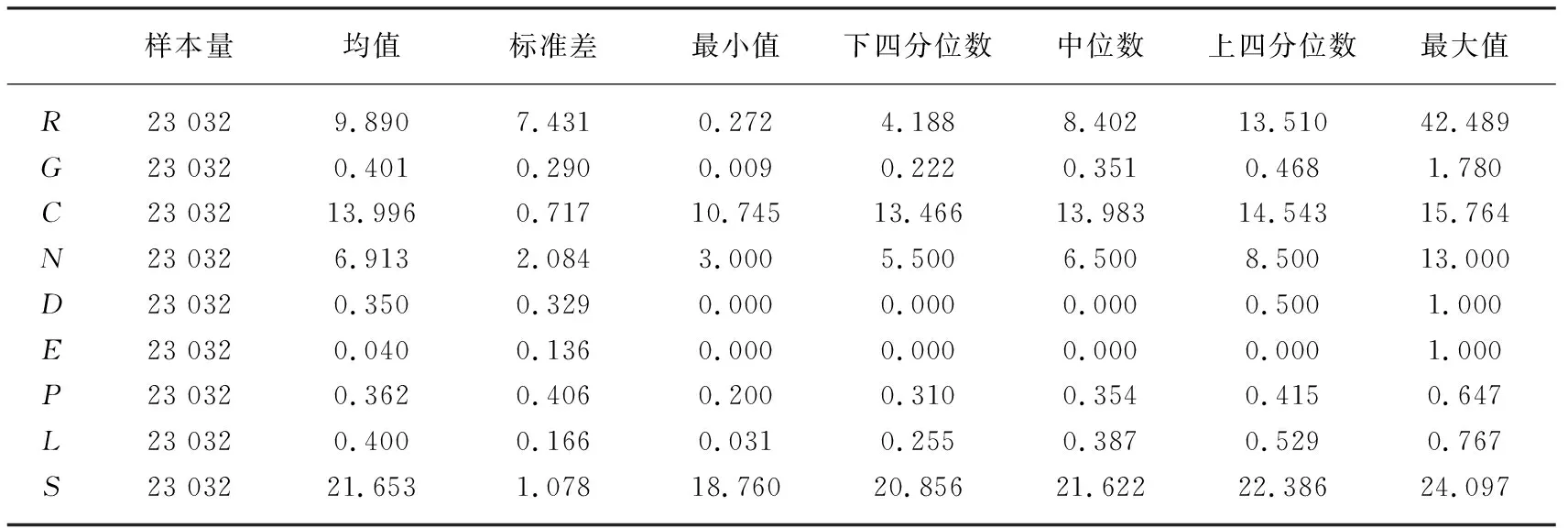

为了解样本企业各变量的特征和分布情况,表2对各变量进行了描述性统计。由表2可以看出,高科技上市公司的净资产收益率均值较高,表明高科技上市公司整体绩效表现很突出,但最大值为42.489,最小值为0.272,行业内部差异显著。样本企业的高管薪酬差距均值为0.401,数字较为合理;高管薪酬总额对数的均值为13.996,最大值为15.764,内部差异较小。高科技企业的高管团队人数均值为6.913,尚为合理。虚拟变量两职合一和股权激励情况的均值都相对趋近0,说明样本企业倾向于两职分离,且股权激励实施情况也不够理想。样本企业治理变量独立董事比例均值为0.362,最小值为0.2,最大值为0.647,基本满足公司法规独立董事比例三分之一的要求;资产负债率均值水平为0.4,中位数为0.387,基本满足资产负债率的适宜水平0.4~0.6之间。

表2 变量的描述性统计

4.2 相关性分析

对所获取的有效样本数据进行Pearson检验和Spearman检验。检验结果表明,无论是Pearson还是Spearman检验,公司治理变量都和R相关程度显著,均能对R起到很好的解释作用,体现了本文变量选取和模型的建立具有较高程度的科学性。特别地,无论是Pearson还是Spearman检验,G、N、D、E和R的相关性均通过了P<0.01的相关性检验,具体见表3。这表明G、N、D、E和R具有显著的相关性,初步证实假设1和假设4的后半部分正确,为下一步回归分析打下了基础。

表3 变量的相关性分析

注:*表示P<0.1,**表示P<0.05,***表示P<0.01,下同。

4.3 回归分析

4.3.1 高管薪酬差距和企业绩效

表4对模型1进行了检验。如表4所示,模型1的调整R2达到了15.8%,说明模型基本理想,在此模型上建立的回归结果是可靠的。高管薪酬差距和企业绩效之间关系的t值是12.790,在P<0.01的水平上呈正向显著,说明样本高科技企业的高管薪酬差距和企业R之间呈显著正相关,即高科技企业的高管薪酬差距越大,企业绩效越高,因此假设1成立。

表4 模型1的回归结果

高管薪酬总额和企业R在P<0.01的置信水平上也呈正相关关系,表明企业的高管薪酬差距越大,企业绩效越高。虚拟变量两职合一情形、股权激励情况和企业绩效之间在P<0.01的置信水平上同样呈正相关关系,也就是说,当董事长和总经理两职合一(D=1)时,对公司的绩效有提升的作用;当董事长和总经理不为同一人(D=0)时,则会阻碍公司绩效的提升。当企业实施股权激励(E=1)时,会提升企业绩效;否则会对企业绩效有不利影响。其余公司治理变量如高管团队规模、资产负债率和企业绩效呈显著的正相关关系,企业的规模和绩效呈显著负相关关系。

4.3.2 高管团队规模的调节作用

由表5可知,模型2的调整R2为15.90%,模型拟合优度较理想,模型的建立较为科学。在加入高管薪酬差距和高管团队规模交互项后,R和各变量之间的相关关系没有发生明显变化。高管薪酬差距和高管规模交互项的系数为-0.475,t值为-6.400,高管薪酬差距和团队规模的交互作用与企业的绩效在P<0.01的显著性水平上呈负相关关系,说明团队规模变量对“高管薪酬差距和企业绩效”的关系有负向影响,且影响显著,即高管团队规模越大,高科技企业高管薪酬差距的激励作用越小。因此,假设2成立。

但高管团队规模变量和企业绩效在P<0.01的水平上呈显著正相关关系(t=20.410),和交互作用对绩效的影响方向相反,可能的原因是高管团队人数的增多并不会影响企业的决策效率,但会堵塞高管的晋升渠道,加大高管晋升难度,从而使高管通过努力创收获取职位晋升的机会和动力削减,影响了锦标赛机制的作用。

表5 模型2的回归结果

4.3.3 两职合一的调节作用

表6对模型3进行了回归分析。模型3的调整R2为15.8%,拟合优度较为理想,模型建立较为科学。两职合一情形和高管薪酬差距交互项的加入,没有影响高管薪酬差距、薪酬总额、高管团队规模、股权激励、两职合一、资产负债率对企业绩效的显著正向作用。但D×G交互项与企业绩效的t值为-1.04,表明企业若两职为同一人(D=1),会削弱锦标赛理论的激励作用,但削弱作用并不显著(P>0.1)。假设3不能成立。

表6 模型3的回归结果

高管薪酬差距的弱削弱作用可能的原因是,国有企业两职合一的强削弱作用被其他因素抵消。国有企业缺少“终极控制人”,“内部人控制”现象严重,董事长和经营班子高度重合,大多数国有企业并没有建立“严格意义”上的独立董事会[24],不能较好地实施决策功能,提升业绩和高管薪酬差距的高管薪酬激励机制被阻塞,因此,国有企业的高管薪酬激励作用被大大削弱。而民营企业由于产权和经营权关系明晰,“内部控制人”的现象较少,两职合一对锦标赛机制的负向影响较少,以下针对此推测作进一步的实证检验。

4.3.4 股权激励的调节作用

由表7可知,模型4的调整R2为15.9%,拟合程度良好,具有较好的说服力。股权激励和企业绩效的相关性t值为8.010,在P<0.01的水平上显著,股权激励对企业绩效的正向作用显著,说明实施了股权激励的企业(E=1),其企业绩效会得到显著的提升。E×G交互项与企业绩效关系t值为-5.880,在P<0.01的水平上显著,说明股权激励抑制了锦标赛理论在高新技术上市公司中的作用,假设4成立。

表7 模型4的回归结果

股权激励通过授予经营者一定的股份,使经营者能够以股东的身份参与经营管理,经营者财富和股东财富在某种程度上高度重合,能减少股东的代理问题,经营者会更加勤勉,更注重股东财富和经营者财富的共同增加,从而有利于提升企业绩效。股权激励作为高管薪酬激励的重要组成部分,使得高管立足企业的长远发展,聚焦于企业动态发展目标的实现,高管货币薪酬的级差对高管的诱惑力下降,故股权激励削弱了锦标赛作用,提高了企业绩效。

4.4 稳健性检验

为了保证本文研究结果的稳健性,首先采取替换被解释变量的方法,将平均净资产收益率数据换成加权平均净资产收益率数据,假设成立情况仍与回归分析一致。其次,替换高管薪酬差距的衡量方法,将高管薪酬差距定义为核心高管薪酬与非核心高管薪酬之差,其中高管核心薪酬定义为“董监高前三名平均薪酬”,非核心高管薪酬定义为“董监高薪酬总额”减去“董监高前三名薪酬总额”之差的平均值,用新的高管薪酬差距定义作稳健性检验,回归结果仍与原假设一致。稳健性检验成立。

5 区分产权性质的进一步检验

改革开放以来,国有企业的薪酬激励制度就一直饱受诟病。由于国有企业的产权特殊性,它具有天然的竞争优势,薪酬基数大,黏性高,且易受到国有股比例[25]、行政级别和企业规模[26]的影响,使得薪酬激励和企业绩效的关系不大。这就为以下进一步检验不同的产权性质其锦标赛机制的作用提供了现实背景。另外,根据上面的研究结果,两职合一情形对锦标赛机制起到弱削作用,如何区分不同产权性质的两职合一变量的影响呢?以开展分组检验,分别研究国有企业和民营企业两职合一变量的作用。

5.1 锦标赛机制的分组检验

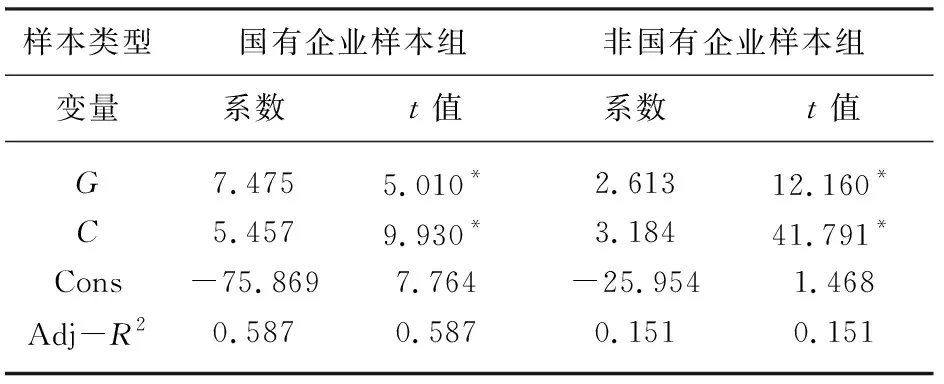

表8对高管薪酬差距和企业绩效的关系分样本进行了检验,检验结果表明,无论是国有企业,还是非国有企业,高管薪酬差距和企业绩效都有显著的正相关关系(P<0.01),但这种关系在国有企业样本中略微削弱(t=5.010),而在非国有企业样本中更加明显(t=12.160),表明非国有企业比国有企业更适用锦标赛理论。

表8 锦标赛机制的分组检验

观察不同产权性质薪酬总额变量对企业绩效的影响发现,无论是国有企业,还是非国有企业,薪酬总额和企业绩效都在0.01的显著水平上呈现正相关关系,两者的薪酬激励作用都非常明显,其中,非国有企业的货币化薪酬激励作用(t=41.791)比国有企业的薪酬激励作用(t=9.930)更加有效。这可能是由于产权特殊性,提升业绩而谋求职业晋升的动力对于国有企业的高管来说较小。

5.2 两职合一调节效应的分组检验

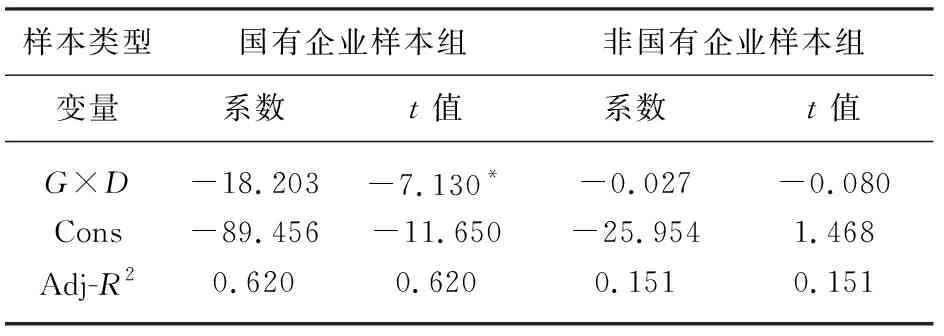

通过对两职合一的调节作用作分样本检验(表9)发现,在国有企业样本组中,交互项的t值为7.13,方向为负,两职合一对锦标赛理论的负向影响在P<0.01的水平上成立。换言之,国有企业若两职合一,则会显著削弱锦标赛理论的激励作用,而非国有企业的交互项t值为-0.08,这说明民营企业董事会的独立性并不会对高管薪酬差距的激励作用产生过多冲击。总而言之,国有企业两职合一会对锦标赛理论有显著的削弱作用,而非国有企业两职合一仅对锦标赛理论起到微弱的抑制作用。

表9 两职合一调节效应的分组检验

6 结论和启示

本文采取了2010—2016年684家高新技术上市公司的高管薪酬数据、治理结构数据、企业绩效数据,通过构建模型、实证分析和进一步检验,汇总主要研究结论如下:(1)高新技术企业高管薪酬差距、高管薪酬总额和企业绩效显著正相关,其中非国有上市公司的锦标赛激励机制更加显著;(2)高管规模越大,高管薪酬差距对企业绩效的激励作用越弱;(3)高新技术上市公司两职合一对国有企业薪酬差距的激励作用有着强烈的抑制作用,对民营企业有微弱的抑制作用;(4)股权激励模式削弱了货币化薪酬差距对绩效的影响,并有利于显著提升企业绩效。

上述研究结论为高新技术上市公司从薪酬制定、高管规模确定、治理结构、激励方式的角度出发,设计最优薪酬政策提供了启示。首先,在薪酬制定上,保持明显的高管薪酬差距和较高的高管薪酬水平,对高新技术上市公司而言,是提升企业绩效的有效办法,其中非国有企业更应该提升企业薪酬绝对值的同时,应采取和业绩相挂钩的激励机制[27],适度拉大职位间的薪酬差距,更好地激励高管人员,以提升企业绩效。其次,在高管规模层面,要排除冗余的高管团队人数对锦标赛激励机制的影响,保持适中的高管团队规模。再次,在治理结构层面,国有企业应尽量克服两职合一,以保持董事会的独立性,保障锦标赛激励机制的顺利运行。最后,高新技术上市公司作为技术型人才的管理者,应采取股权激励模式,将多样的股权激励模式和货币薪酬激励模式相结合,全面提升企业绩效,促进企业的长远发展和股东利益的全面提高。

参考文献:

[1]Lee K W,L B,Yeogh H.Executive Pay Dispersion,Corporate Governanceand Firm Performance[J].Review of Quantitative Financeand Accounting,2008,30(3):315-338

[2]Main B G,O’reilly C A,Wade J.Top Executive Pay:Tournamentor Teamwork[J].Journal of Labor Economics,1993,11(4):606-628

[3]胡婉丽,汤书昆,肖向兵.上市公司高管薪酬和企业业绩关系研究[J].运筹与管理,2004(6):118-123

[4]林浚清,黄祖辉,孙永祥.高管团队内薪酬差距、公司绩效和治理结构[J].经济研究,2003(4):31-40

[5]刘美玉,王帅,南晖.高管薪酬差距、管理层权力与公司业绩波动:基于中小板上市公司的实证研究[J].预测,2015(1):48-53

[6]赵健梅,刘晨倩,邢颖.加大薪酬差距能否带来正向的激励影响:基于企业生命周期分析[J].河北大学学报:哲学社会科学版,2014(6):130-133

[7]张帆,刘德鹏.高管薪酬差距如何提升公司绩效:基于合作需求—薪酬差距的匹配视角[J].国际商务,2015(6):146-156

[8]巩娜.高管薪酬差距、控股股东与民营上市公司绩效关系实证分析[J].中央财经大学学报,2015(7):64-73

[9]吕巍,张书恺.高管薪酬差距对企业研发强度的影响:基于锦标赛理论的视角[J].软科学,2015(1):1-10

[10]刘烨,裴冬雪,刘维男.薪酬差距、治理结构与高科技公司绩效的实证研究:兼与美国高科技公司的对比分析[J].工业工程与管理,2014(5):82-89

[11]巩娜,刘清源.CEO还是TMT:民营上市公司高管薪酬差距对于企业研发的影响[J].南方经济,2015(1):85-103

[12]方政,徐向艺,陆淑婧.上市公司高管显性激励治理效应研究:基于“双向治理”研究视角的经验证据[J].南开管理评论,2017(2):122-132

[13]Lazear E P,Rosen.Rank-order Tournamentsas Optimum LaborCon-tracts[J].Journalof Political Economy,1981,89(5):841-864

[14]陈海声,卢丹.研发投入与企业价值的相关性研究[J].软科学,2011(2):20-23

[15]姜涛,王怀明.高管激励对高新技术企业R&D投入的影响:基于实际控制人类型视角[J].研究与发展管理,2012(4):53-60

[16]闫威,陈长怀.机会公平、倾斜政策与不对称锦标赛:一项实验研究[J].管理工程学报,2012(1):89-97

[17]Simons T L,Peterson R S.Task conflict and relationship conflict in top management teams:The pivotal role of in tragroup trust[J].Journal of Applied Psychology,2000,85(1):102-111

[18]郝洁,郝云宏,汪茜.权变视角下董事会领导结构与公司绩效:基于中国上市公司两职分离模式的视角[J].商业经济与管理,2017(2):33-42

[19]李四海,江新峰,张敦力.组织权力配置对企业业绩和高管薪酬的影响[J].经济管理,2015(7):105-115

[20]Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360

[21]陈文强,贾生华.股权激励、代理成本与企业绩效:基于双重委托代理问题的分析框架[J].当代经济科学,2015(2):106-113,128

[22]巫强.薪酬差距、企业绩效与晋升机制高管薪酬锦标赛的再检验[J].世界经济文汇,2011(5):94-105

[23]孙光国,赵健宇.产权性质差异、管理层过度自信与会计稳健性[J].会计研究,2014(5):52-58,95

[24]刘银国.基于公平正义视角的国有企业高管薪酬制度研究[M].北京:经济科学出版社,2014:211

[25]杨淑玲.高新技术企业的治理机制、高管薪酬与绩效实证:中国A股上市公司的数据检验[J].江西财经大学学报,2011(5):33-38

[26]詹浩勇,冯金丽.高技术行业上市公司高管薪酬与经营业绩研究[J].工业技术经济,2008(4):124-127

[27]盛明泉,戚昊辰.高管薪酬差距与资本结构动态调整研究[J].商业经济与管理,2014(12):32-38