垄断市场结构下辽宁省奶牛养殖业发展困局及其破解

2018-06-29廖翔宇王绪龙

靖 飞, 廖翔宇, 王绪龙

(渤海大学管理学院,辽宁锦州 121013)

奶业是现代农业和食品工业的重要组成部分,是健康中国、强壮民族不可或缺的产业,是食品安全的代表性产业,是农业现代化的标志性产业,也是一二三产业协调发展的战略产业[1]。但是,由于国际经济形势持续低迷,国际奶价不断走低,我国奶业整体发展速度放缓。受国际奶业发展环境和我国进口乳制品高增速等多因素叠加影响,自2014年下半年以来,我国奶业生产产销逐渐失衡,奶价持续下跌,部分地区出现“卖奶难”,奶牛养殖业的发展受到较大冲击[2]。辽宁省属于我国东北奶牛优势区,在这一轮危机中,辽宁省奶牛养殖业受到的影响如何?2018年1月2—8日,调研团队对辽宁省奶牛优势区域阜新市阜新县、彰武县和沈阳市法库县、康平县的15个自然村的奶牛养殖情况进行了实际走访调研。辽宁省奶牛养殖业在奶业持续低迷的大环境下,再加上辉山乳业事件的影响,奶牛养殖业发展受到较大影响。

1 辽宁省奶牛养殖现状

1.1 调研样本情况

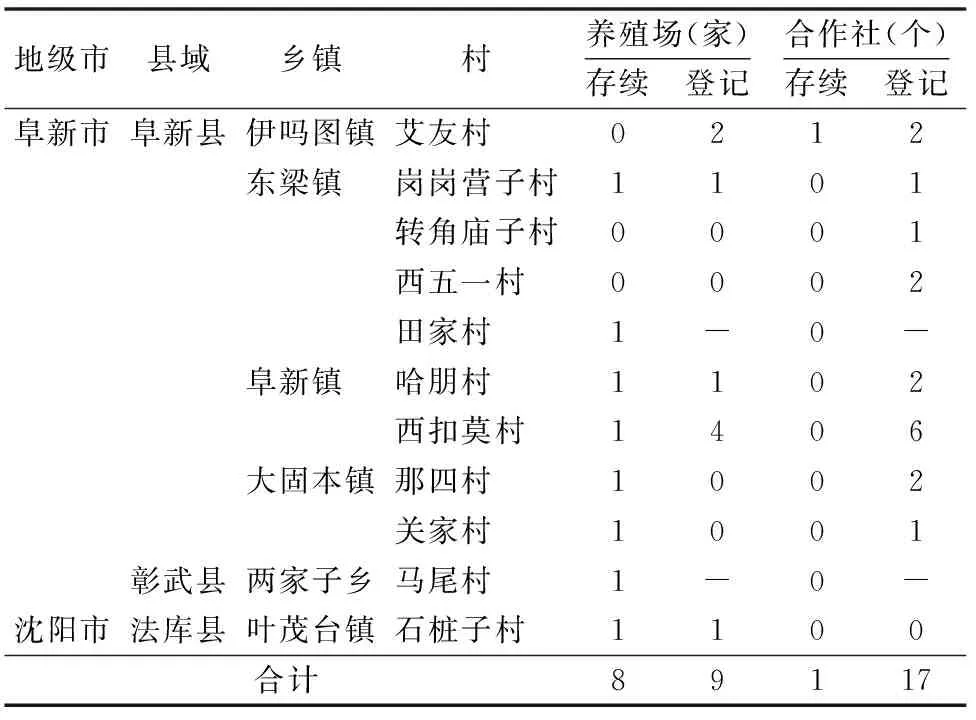

由于大部分奶牛养殖场已经停止营业或者转产,奶牛养殖合作社名存实亡或者转成牧场,养殖小区的奶牛养殖散户已经转产或者放弃养殖,调研团队实际只对1个合作社进行了调研,对5家奶牛养殖场进行了直接访谈,通过牧场工人对2家牧场和1个辉山乳业基地进行了间接了解,入户调研奶牛养殖散户5户。具体调研样本情况见表1。

表1 调研样本情况

1.2 辽宁省奶牛养殖基本现状

1.2.1 奶牛养殖单位数量减少 根据网上登记存续的合作社和养殖牧场信息,调研团队计划对辽宁省奶牛优势区域阜新市阜新县、彰武县和沈阳市法库县、康平县的15个自然村的近50家合作社、养殖牧场进行调研,但是,实际调研结果发现,曾经被认为奶牛产业中坚力量的奶牛养殖合作社[3],如今大部分已经是名存实亡,网上登记存续的几十家合作社实际存续的已经没有几家,除极少数奶牛养殖合作社转成养殖牧场外,绝大多数合作社已经不存在,网上登记存续的牧场中,有的牧场已经倒闭,有的已经转产为肉牛养殖。

根据网上登记信息,阜新县伊吗图镇艾友村网上登记的奶牛养殖专业合作社有2个,奶牛养殖场有2家,实际只存续1个合作社;阜新县东梁镇网上登记的奶牛养殖合作社4个,牧场1家,实际只存续奶牛养殖场2家;阜新县阜新镇的哈朋村和西扣莫村网上登记合作社有8个,牧场有5家,实际只存续专业合作社(转为牧场)2个;阜新县大固本镇网上登记存续的合作社3个,实际存续奶牛养殖场2个;辽宁省法库县网上登记存续的合作社3个,实际只存续辉山乳业养殖基地。具体网上登记存续的养殖机构与实际存续机构的对比见表2。

由表2可以看出,阜新市和沈阳市网上登记存续的牧场有9家,实际存续的奶牛养殖牧场有8家(阜新镇西扣莫村实际存续的奶牛养殖牧场与调研数量可能有差异,根据调研了解到的情况是牧场已经转变为肉牛养殖,但由于养殖场搬迁至偏远地区无法调研确认)。阜新市和沈阳市网上登记存续的奶牛养殖合作社有17个,但是实际存续的只有1个,根据实际调研情况看,除有3个转为牧场外,其他的都已经名存实亡。

1.2.2 养殖奶牛数量减少 由于各个地区的奶站这2年开始相继撤销,奶牛养殖散户生产的牛奶没有固定的销售对象,因此有很多(小区的)散户直接放弃乳牛养殖,即使有些养殖户依然从事养殖,但从乳牛向菜牛养殖的比重增加,例如阜新县伊吗图镇艾友村的2个合作社中,当初每个小区有奶牛养殖散户40余户,然而实际采访得知,现在仍然养殖奶牛的只剩1个小区,奶牛养殖散户不到5户。辽宁省阜新县阜新镇皂力营子村2014年建立奶站成立小区时共有奶牛养殖户40余户,由于奶站的撤销现在只剩下3户。整个彰武县2007年最初有32个奶站(合作社或者养殖小区),当初日产奶有70 t左右,到2017年末已经不到8个,其中2个还濒临消亡,现在日产奶量只有30 t左右,其中根据产奶数量可以看出,整体的奶牛养殖数量已经锐减到不到10年前的50%。尽管部分合作社已经转为奶牛养殖牧场,但是从牧场数量看,仍然有所减少,其中一方面是养殖场从奶牛养殖转向肉牛养殖,另一方面是牧场的破产。受资产专用性的约束,存续的养殖牧场中的乳牛数量依然在苦苦坚持,但基本仍处于“冰火两重天”的局面:一方面是飙升的养殖成本和苛刻的养殖条件,另一方面是低迷的牛奶收购价格。

表2 各地区奶牛养殖机构登记与实际存续对比

注:存续数据来自于实际调研,登记数据根据天眼查(https://www.tianyancha.com)网站和国家工商行政管理总局主办的国家企业信用信息公示系统(http://www.gsxt.gov.cn/index.html)相关数据整理。

受条件约束,本次调研没有深入到伊利集团、蒙牛集团和辉山乳业集团的自有养殖场进行走访,具体情况不得而知,但从其他奶牛养殖单位看,尤其是奶牛养殖合作社和奶牛养殖散户,奶牛养殖规模近几年已经严重缩减,并且辽宁省的奶牛养殖业已经呈现出了严重的发展困局。

2 发展困局的原因:买方垄断的牛奶收购市场

辽宁省奶牛养殖业呈现严重困局的原因一方面与整个行业的不景气有关,另一个主要的原因在于乳制品企业不重视产业链源头利益,处于牛奶收购的买方垄断地位,基于利益最大化原则,实行价格、标准等一刀切,极大地伤害了养殖户的利益。从奶制品的生产商看,目前占据辽宁省乳制品市场的企业已由以前的伊利集团、蒙牛集团和辉山乳业集团三大寡头变成了伊利集团和蒙牛集团两大寡头,辉山乳业集团在乳制品销售市场中虽然仍有自己的部分产品,但调研结果表明,辉山乳业集团的大多数奶牛养殖基地生产实际上已经成为伊利集团的供奶商。从牛奶的收购商看,除了个别区域的奶牛养殖散户将生产的牛奶销售给当地的饮料制品公司外,绝大多数的奶牛养殖单位(养殖户)都是伊利集团和蒙牛集团的牛奶供应商,其中大多数的奶牛养殖单位与伊利集团签订销售合同,只有极少数的奶牛养殖单位(奶站)与蒙牛集团签订销售合同。调研对象中,只有辽宁省阜新县阜新镇皂力营子村仅有的3户奶牛养殖散户向当地的一家饮料制品企业供奶,阜新县阜新镇哈朋村的阜新蒙古族自治县丰源奶牛养殖专业合作社(现在已转为牧场)向蒙牛集团供奶,其余牧场、散户都是向伊利集团供奶。

因此,从辽宁省奶牛养殖的整个牛奶销售市场看,实际上已经形成了伊利集团和蒙牛集团两大寡头买方垄断的局面,尤其是伊利集团已经成为辽宁省绝大多数奶牛养殖单位牛奶的买方垄断者。基于这样一种市场结构,牛奶收购的垄断集团与各个奶牛养殖单位签订“捆绑”式的收购合同,制定诸多“霸王”条款,即由这两大集团制定牛奶的收购标准和收购价格,以保障牛奶质量为由,又在养殖条件上规定具体的养殖标准,例如奶牛养殖饲料的构成、防疫、养殖条件及其挤奶设备等,甚至在饲料的来源方面,都规定具体的进料单位(一般是与这两大集团有某种利益关系的饲料生产单位),还不定时派相关技术人员直接深入到各个养殖单位进行生产监督和检查,对于不符合规定的奶牛养殖单位,在牛奶收购时直接给予相应的惩罚措施,例如压低鲜牛奶的收购价格,甚至拒收牛奶等。这两大乳企大部分精力都用在培育消费市场而不是奶源市场上,不顾国内上游奶牛养殖户的利益,却只顾眼前低价一刀切收购,对上游奶牛养殖业造成了非常不利的影响。

3 发展困局的表现:奶牛养殖高成本与低收益并存

根据经济学的基本原理,在买方垄断市场上,对于鲜牛奶的购买量是由买方垄断者即乳制品企业的边际价值和边际费用决定的。根据利润最大化原则,在生产技术不变的情况下,当乳制品的边际产品收益逐渐下降时,即当乳制品产业受大环境影响市场价格下降时,制造乳制品所用的鲜牛奶的收购价格也必须降低,因此在买方垄断的市场上,伴随着乳制品产业的不景气,乳制品企业的鲜牛奶收购价格越来越低。同时,由于是买方垄断,买方对鲜牛奶的收购条件也越来越苛刻,奶牛养殖户为了达到牛奶收购商的要求只有不断地提高自己的生产条件,导致生产成本逐渐升高。从整个行业的供求状况看,辽宁省的奶牛养殖行业已经呈现出全国共有的市场供过于求、价格下跌、奶农倒奶、淘汰奶牛的普遍性特征。奶牛养殖收益急剧下降,导致辽宁省的整个养殖规模锐减,奶牛养殖收益下降的原因主要有2个:一个是奶牛养殖成本难降,其中包括人工和饲料等成本,另一个原因是生鲜乳收购价格不断下降。

3.1 奶牛养殖散户的成本收益

通过调研发现,辽宁省奶牛散户养殖模式主要有3种:全程在家散养、牧场集中饲养单独核算和牧场寄养,不同的养殖模式成本收益不同。

第一种为散户在家自己养殖,生产的牛奶向奶站(乳制品加工企业)销售或者自行到市场销售,因此这一种模式下奶牛养殖散户的成本主要来自于养殖饲料成本,新增的固定投资和设备更新等方面导致的成本上升问题几乎不存在,牛奶的销售价格一般在3.0~3.1元/kg,该养殖模式中的奶牛粗饲料主要是养殖户自己种植或收购的玉米秸秆,收购价格大致在1元/捆,综合其他养殖饲料,每头泌乳牛的养殖成本大致为55元/d,但是由于大多数区域的奶站近2年内已经撤销,因此这类养殖模式散户的牛奶没有固定的销售渠道,大多数该模式的奶牛养殖户已经消亡。

第二种为散户将自己的奶牛集中到某一养殖牧场,按照牧场的养殖标准进行喂养,统一使用牧场的饲料和牛精液以及防疫措施,生产的牛奶如果达到牧场的收购标准按照 3.2元/kg 左右的价格销售给牧场,然后由牧场再统一销售给伊利集团或者蒙牛集团,出生的牛犊归各个散户所有,奶牛的疾病、死亡等损失归个散户自行负责。第二种养殖模式与第一种模式比较而言成本有所上升,支出成本增加的原因主要在于,奶牛的养殖饲料要按照牧场的统一标准,一方面饲料采购不能自主决定,另一方面奶牛的喂养饲料结构发生变化,由于粗饲料中添加了苜蓿、青贮玉米等,加上饲料购买渠道受制约,每头泌乳牛的饲养成本高达80元/d,虽然从产奶数量和产奶质量上看,第二种养殖模式较第一种养殖模式有所提高,但是成本也相应增加。

第三种模式为散户与各个奶牛养殖牧场签订“寄养”合同,所有的养殖、牛奶销售归养殖牧场负责,包括母牛生产的牛犊等所有收益也归牧场所有,散户每年固定从牧场获得 2 500~3 000元/头收益,如果母牛死亡获得7 000元/头赔偿。总体看,第三种模式奶牛养殖户可以在合同期内得到固定的收益,第二种模式下散户的收益主要来自于新生牛犊销售收入或者牛犊育成牛后的销售收入。

3.2 奶牛养殖牧场成本收益

受场地专用性、物质资源专用性、专项资产专用性的约束,存续的奶牛养殖牧场的养殖规模未呈现大幅度的变化,然而由于受牛奶收购企业“霸王”合同条款的约束,各个牧场的奶牛养殖成本仍然是增加,并呈现不确定性。为保证牛奶的质量,牛奶收购商一般要求各个牧场的饲养配料包括玉米秸秆、苜蓿、燕麦和精饲料等。其中玉米秸秆各个牧场可以自主经营,从当地收购,收购价格根据各个区域不同因而价格也不等,从6 000元/hm2至15 000元/hm2不等,1 hm2玉米可以制成45 000 kg左右的青贮饲料,享受青贮补贴0.05元/kg。由于美国进口的苜蓿质量比国内好,营养要高,奶牛出奶率高,因此大多牧场选择从美国进口,价格是2.5元/kg,加上运费大约为2.7元/kg。由于伊利集团和蒙牛集团对签订牛奶收购合同的牧场捆绑销售饲料(尤其是精饲料),强制奶农购买,导致各个牧场的饲养成本大幅度上升。以精饲料为例,伊利集团提供的精饲料价格为2.78元/kg,而市场上禾丰集团的精饲料价格大致在2.4元/kg,仅饲料这块,牧场就要多花近400元/t,另外还有疫苗以及挤奶设备、牛舍养殖条件必需的一些设备等,牛奶收购商以保证牛奶质量为缘由进行干预,以检验技术标准限制牧场自由选择其他供应商的权利,对不接受该条件的牧场削减收购甚至拒收鲜奶。这样牧场泌乳牛的饲料喂养成本在70~80元/(头·d),各个牧场根据伊利集团或者蒙牛集团给牧场划分的等级签订牛奶收购价格,一级牛奶价格为3.5元/kg左右,质量差的牛奶收购价格为 2.8元/kg。由于未能完全掌握各个牧场的成本收益核算账户,各个牧场的经营状况是否处于亏损状态不得而知,但是可以肯定一点,各个牧场奶牛养殖投资的机会成本过高已是一个不争的事实。

4 发展困局的潜在威胁:锐减容易和恢复困难并存

4.1 锐减的奶牛养殖规模

由于国内新鲜牛奶价格持续低迷,养殖成本增加,各个养殖散户纷纷将奶牛养殖转向肉牛养殖,甚至放弃养殖。受资产专用性的“套牢”,各个养殖大户即使出现亏损状态但是仍然可以继续存续,根据经济学成本理论,尽管养殖收益小于养殖成本,但是当牛奶的销售价格低于平均成本但是仍然高于平均固定成本最低点时,仍然可以继续经营,这是当前各个养殖大户仍然存续的原因。但是一旦牛奶的销售价格低于平均固定成本,即降低到停止营业点以下,各个牧场的经营将难以维持下去,势必导致大量养殖牧场破产,届时奶牛养殖规模将大幅度减少。

4.2 受外企掌控的乳业命脉

我国已经取消了奶粉关税和针对欧盟的配额限制,如果任由发达国家出口奶粉喷粉挤占国内原奶市场,不加以扭转当前的局面,任由发达国家进口奶粉挤占国内原乳制品市场,势必将威胁我国的奶业供给安全。尽管目前我国还没有完全放开对外国液态奶的进口,随着我国对外开放程度的加大,一旦除奶粉外连液态奶都不断扩大进口这一趋势变成了现实,由于国外的牛奶无论从生产技术、标准还是在成本方面,与国内比都具有优势,那么届时国外的奶源将成为各个乳制品企业的主要液体奶来源,国内的奶牛养殖户在竞争中处于劣势,整个乳业产业主动权将完全交给外国厂商,国内乳业命脉面临被外企把控的风险也是在所难免,对辽宁省奶业安全的冲击更是在所难免。

4.3 乳业行情的动荡在所难免

奶牛养殖产业周期相对较长,正常奶牛长成需要40个月,如果缺乏适度托底政策,国内奶牛养殖成本远高于发达国家,养殖企业鲜奶销不出去,只能喷成奶粉,平均8 kg鲜奶才能喷1 kg奶粉,这样生产出来的奶粉成本是30元/kg,而进口奶粉只有20元/kg左右,在这种形势下有的企业削减生鲜乳原料,部分使用进口奶粉作原料,甚至完全使用进口奶粉作原料,国内乳制品企业对国内高成本原料奶的需求量大幅度减少,奶牛养殖企业将难以度过难关,导致国内的养殖规模急剧萎缩,一旦国外奶源供应不足,国内奶业供应会呈现巨大供求缺口,在国内奶牛养殖业不景气的情况下,想短期内满足巨大的奶业需求是不可能的,届时整个奶业行情的动荡也在所难免。

5 破解辽宁奶牛养殖业发展困局的建议

5.1 建立乳业上下游利益协商机制

如今奶农倒奶杀牛事件频发,既有乳品行业周期性因素,也有行业上下游利益过于对立的原因[4]。乳企大部分精力都用在培育消费市场而不是奶源市场上,广告和销售费用占比居高不下。对这些乳制品企业来说,应该去鉴别哪些奶牛养殖企业是值得培育的战略客户,保证稳定供给,而不是只顾眼前低价一刀切收购。建议由相关部门牵头,推动各地乳协和奶协横向联合,并进一步推动行业整合,规范行业秩序。

5.2 建立生鲜乳价格协调和利益协商机制

出台全国性乳业托底政策,建立生鲜乳价格协调和利益协商机制,实施精准补贴和牛奶收购保护价机制,加强奶源基地建设。

政府出台全国性牛奶收购保护价机制,以保证质量为基础的最低养殖成本为参考系进行科学估算,并以此为基准进行适度市场干预和补贴;对于乳企的进口奶粉喷粉行为,可针对奶农设立喷粉补贴,保护其生产积极性。加大对饲草种植企业扶持力度,在草种、农机等方面对其进行适量补贴。

5.3 提升国内乳制品企业社会信任度

加强对国产奶的正面宣传引导,帮助消费者转变观念,提升国内乳制品企业社会美誉度信任度[5]。政府有关部门规范对外发言和信息披露,统一规范数据口径,对于各地乳品抽检信息,应同时公布抽检合格和不合格结果,并公布国产与进口奶相关质量对比结果,以正视听,增加各个乳制品企业的社会信任度,同时政府加大宣传力度,破除市场上对洋奶粉的崇拜。

5.4 借鉴国外经验合理布局奶牛养殖区域

目前我国乳企大多数经营规模较小[6-7],同行的激烈竞争,使部分企业放弃奶源基地建设等前期投入,在零售终端大打“价格战”,并在源头掀起“抢奶大战”。这些乳企不用前期投入就直接进入生产环节,扰乱了市场秩序,致使奶农生鲜乳一到淡季就无人收购导致“杀牛倒奶”[8]。建议借鉴美国、新西兰等国经验,在奶牛养殖环节,出台全国牧场建设总体规划,针对全国市场需求分布与适合养殖奶牛区域总体布局,相关部门对牛奶产量进行科学预测和调控,包括提前预测奶产量、加工能力和市场销量,提供相关预警和信息服务,减少行业波动带来的资源重复投入。

参考文献:

[1]王艳阳,李 彤,刘佳丽,等. 中国奶牛产业发展现状与对策[J]. 黑龙江畜牧兽医,2017(24):23-26.

[2]张永强,李 想,高延雷,等. 自由贸易条件下的中国牛奶产业竞争力分析[J]. 黑龙江畜牧兽医,2017(18):40-44.

[3]吴凤霞.依托合作组织,推动产业发展——记宁夏回族自治区吴忠市义明黄沙窝奶牛养殖合作社[J]. 中国农民合作社,2017(12):18-19.

[4]白文怀,白 勇. 奶牛养殖主体与乳制品企业的关系[J]. 现代农业,2017(11):54-56.

[5]段雪梅. 我国奶业发展现状分析[J]. 中兽医学杂志,2017(5):89.

[6]莫佳蓓,刘庆友. 中国和日本奶牛养殖业规模化发展的比较分析[J]. 江苏农业科学,2017,45(9):303-307.

[7]刘 希,李 彤,张曼玉,等. 我国不同奶牛养殖规模的技术效率及其影响因素分析[J]. 江苏农业科学,2017,45(16):308-312.

[8]李洋洋,贾玉川,贾永全. 我国奶牛养殖模式的调查分析[J]. 黑龙江八一农垦大学学报,2017,29(3):35-38.