上市公司半年报预测:“真假地雷”均不少

2018-06-28孙庭阳

孙庭阳

根据证券交易相关规定,如果上市公司半年度净利润同比变化较大,在发布半年报之前,需要发布业绩预告,提醒投资人注意风险。

2018年半年报发布日期临近,《中国经济周刊》记者梳理Wind数据发现,各行业中,以养殖业和锂电池产业链预告净利润下降的上市公司数量较多。上半年消费疲软,猪肉价格下滑幅度较高,生猪养殖行业普遍成本倒挂,造成净利润同比下滑明显。而前几年跟风上马的锂电池项目,开始受困于产能过剩,业内公司叫苦连连。

除了经营面风险,上市公司的财务风险也需关注。偏紧的资金面导致上市公司债务风险频发,兼并收购项目进入业绩兑现期,如果不及当初预期,商誉资产减值会影响当期利润。

预告向好占多,但尚难断定整体向好

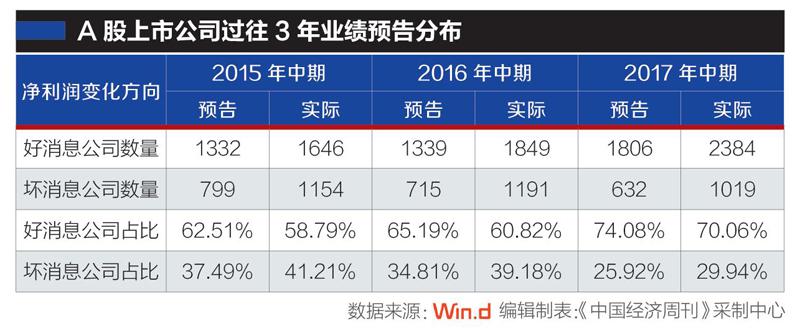

截至6月18日,共有1128家上市公司预告了半年度净利润变化情况。其中,72%公司发布的是好消息(净利润同比增加)。以证监会二级行业统计发布好消息和坏消息(净利润同比下降)的公司占比,剔除公司数量较少行业后,在可比的26个行业中,仅有两个行业发布坏消息的公司占比较高。整体数据和行业数据似乎都暗示着,今年上市公司整体的半年报会比较乐观。

《中国经济周刊》记者按照相同统计方法计算2015年至2017年中报预测情况,这3年坏消息居多行业分别只有3个、3个、1个,绝大多数行业内是好消息公司比例居多。但按照实际公布的数据看,并非多数行业同比增加,实际向好比例也低于预告值——2017年中期,有74%的公司预告同比上升,实际上只有70%的公司业绩向好。

某种意义上,上市公司对待信息披露的态度和常人的报喜不报忧情形相近。通常来看,上市公司如果签订大合同,公告会很快发出;如果有了利空消息,多多少少会延迟,陈述也是轻描淡写。如果净利润同比有所增长,或是通过压缩期间费用、加大促销力度,使得报表数据尽可能达到业绩预增的下界,就可以推出一份业绩向好的好消息预告,为“靓丽”的中期报表热场;如果净利润不好,上市公司同样会加大力气美化报表,尽可能做到不触及需要做业绩预告的下限,省掉了做业绩预告。一增一减之间,会压低坏消息公司数量。

“伪地雷”不需惊慌

业内人士认为,深入研究上市公司业绩增减原因,更要具体问题具体分析,因去年同期基数较高造成的下降则不必害怕。

《中国经济周刊》记者梳理发现,不少公司去年同期有额外收入,如出售资产、获得政府补贴,导致归属于上市公司股东净利润提升,抬高了今年的对比基数。而这些公司各期扣除非经常性损益后归属于上市公司股东净利润则保持平稳。

以凯恩股份(002012.SZ)为例,其2017年上半年归属于上市公司股东净利润2184万元,其中有当年3月份转让子公司股权收益1241万元,外加政府补助、委托他人投资或管理资产收益等项,合计非经常性损益达1644万元,将其扣除后归属于上市公司股东净利润为540万元。今年上半年,该公司没有处理资产等额外收入,归属于上市公司股东净利润预计为600万~1200万元。从扣非后归属于上市公司股东净利润看,凯恩股份处于平稳期,同比增长11%~122%。但是,以市场统一规定的归属于上市公司股东净利润变化情况做预告,则是同比下降45%~73%。

类似的情况还有科华恒盛(002335.SZ),预告归属于上市公司股东净利润同比下降60%~75%,为6930万~1.11亿元。不过,前3年同期该公司扣非后归属于上市公司股东净利润分别为738万元、3629万元、5175万元。从目前披露的情况看,科华恒盛仍处于平稳上升趋势。

躲开公开的“经营雷”

纵观半年报预告,农副食品加工业中最古老的生猪养殖行业,和站在能源新技术顶端的锂电池制造产业链,行业内公司中期业绩均有大幅下滑。

证券研究员普遍认为,此次农副食品加工业公司业绩下滑,多数源于猪肉价格下跌。养殖类上市公司披露的生猪销售情况显示,今年前5个月生猪价格下降25%。

天邦股份(002124.SZ)公告显示,该公司5月份生猪养殖完全成本为12.17 元/公斤,而销售均价为10.03 元/公斤,每公斤亏损2.14元。在成品市场形势严峻的大环境下,正邦科技(002157.SZ)、金新农(002548.SZ)、天康生物(002100.SZ)、唐人神(002567.SZ)、龙大肉食(002726.SZ)等公司所发业绩预告均是归属于上市公司股东净利润同比下降,幅度为10%~70.89%。

业内人士分析认为,各公司业績下降幅度不同,只是源于生猪养殖收入占主营收入比例不同。天邦生物生猪养殖占比60%以上,今年上半年归属于上市公司股东净利润同比下滑预计近50%;傲农生物生猪养殖占比不及5%,归属于上市公司股东净利润预计下降10%~40%。

锂电池制造产业链方面,前几年投资锂电池气氛火热,那时建设的生产线目前已陆续完工、开工。然而,其中一些生产线没有贡献增量利润,反倒成了压低收益的源头。

不过,从锂电池原料到成品,产业链上各公司影响不同。

生产锂离子电池材料六氟磷酸锂的多氟多(002407.SZ),受氟化盐价格下降和六氟磷酸锂低位运行的影响,产品盈利能力下降,归属于上市公司股东的净利润预计同比下降5%~25%;成飞集成(002190.SZ)源于“锂电池产品售价下降,且导致存货减值损失计提同比增加”, 预计亏损3500万~7000万元; *ST尤夫(002427.SZ)因子公司开工率不足且财务费用大幅增加,预计归属于上市公司股东的净利润最高同比下降50%。

作为国内锂离子电池隔膜产能最大的公司,沧州明珠(002108.SZ)预计归属于上市公司股东净利润同比下降30%~60%,在众多亏损的同行业企业中,颇具代表性。

2015年8月,沧州明珠全资子公司德州东鸿制膜科技投资3.2亿元建设“年产6000万平方米湿法锂离子电池隔膜项目”,共有两条生产线,当时公司预期,未来几年国内传统锂电隔膜市场需求将以20%~30%的速度高速增长。2016年1月,沧州明珠投资建立沧州明珠锂电隔膜公司,总投资5.92亿元,建设年产1.05亿平方米湿法锂离子电池隔膜项目。

然而,从锂电隔膜市场均价走势看, 2013年开始价格逐步呈现下降态势。

2017年,沧州明珠湿法隔膜销量为5314万平方米,已经建成的1.2亿平方米产能,年利用产能只有44%。按照公司此前的计划,湿法锂电隔膜项目年总产能达1.9亿平方米。

谨防暗藏的“财务雷”

业内人士称,上市公司业绩及各种预告中,关于債务风险的提示非常重要,却易被中小投资人所忽视。

以*ST安泰(600408.SH)为例,2017年12月底时,公司及控股子公司累计银行贷款等债务本金12.41亿元已逾期,逾期应付利息2.10亿元。今年4月21日,除已经达成贷款重组协议之外,公司及控股子公司累计逾期的银行贷款等债务本金余额仍达10.77亿元。

3月17日,中弘股份(000979.SZ)及下属控股子公司累计逾期债务合计金额为11.56亿元,逾期债务本金为9.48亿元,逾期债务利息1.67亿元,全部为各类借款,占公司2016年12月31日经审计净资产的11.36%。到了4月23日,事态继续恶化,累计逾期债务合计金额为22.71亿元,全部为各类借款,占公司2016年底经审计净资产的23.13%。

坚瑞沃能(300116.SZ)则因债务到期无法偿还借款而产生民事纠纷,被频繁冻结银行账户。今年4月2日,公司及全资子公司共计13个银行账户被冻结,涉及金额为6254万元。到6月6日时,公司累计被冻结银行账户47个,涉及冻结金额共计8324万元。6月13日,坚瑞沃能公告称,公司自筹资金解决困难较大,需要引进战略投资者,进行重大资产重组事项涉及现金交易,各中介机构正在进行日常性相关工作,但进展缓慢,尚未实质性进入重大资产重组交易的第一步。

债务风险和市场资金面过紧,更是过度利用财务杠杆埋下的暗雷。政策研究员提醒,应注意财务杠杆较高公司的财务风险。

相比于债务风险,商誉减值可能导致亏损的风险也不容小觑。由于部分上市公司兼并收购造成商誉资产过多,对商誉减值时自身裁量权过大,这类风险更难预防。

上市公司做兼并收购时,对标的资产多是溢价收购,超出净资产的部分,财务处理计入商誉项目。如果标的资产业绩不及预期,或是上市公司预期行业发展趋势不好,就会对商誉资产做减值准备,导致当期利润快速“瘦身”。而是否做减值准备,上市公司有较大的自由度,商誉过高的公司或因此成为一个时刻可能引爆的雷区。

2014年至2015年是上市公司兼并收购高峰期,伴随的业绩对赌在2018年是最后考核期,据《中国经济周刊》记者统计,没能完成盈利承诺的标的公司占比达1/3。

2017年中期,有11家公司做商誉减值,合计减少利润1.75亿元,不过这只是“小荷才露尖尖角”。2017年底时,商誉减值公司大幅上升至423家,合计减少利润323亿元。

2017年商誉减值造成上市公司的净利润巨亏,市场疼痛犹在。坚瑞沃能2017年商誉减值46.15亿元,造成公司当年亏损36.84亿元;百花村(600721.SH)商誉减值6.23亿元,当年亏损5.64亿元。

如果没有这些商誉减值,以上两公司当年盈利和此前数年基本保持平稳。值得注意的是,商誉占净资产比例达到或超过100%的上市公司,如果在一个会计周期内做商誉减值,不仅会压低利润,也会导致公司净资产变化。

如凯瑞德(002072.SZ)商誉1.98亿元,但与净资产相比,比值高达2.93倍。由于其子公司旗下公司未完成2017年业绩承诺,计提商誉减值2377万元,导致凯瑞德2017年归属上市公司股东净利润由盈利变成亏损3511万元。

紫光学大(000526.SZ)有15.27亿元的商誉,与其他上市公司相比风险较大。2018年一季度,该公司盈利301万元。如果紫光学大在2018年中期对商誉做减值准备,较高的商誉资产在微利面前,将是非常大的隐患。

长城影视(002071.SZ)也面临同样的问题。在其披露的9个收购项目2017年业绩承诺实现情况中,浙江中影文化完成实际利润仅比承诺值多出7万元,卡在完成与否的边缘。如果浙江中影文化费用控制稍微宽松,或许就会未达到业绩承诺,导致长城影视做商誉减值准备。而且,长城影视2017年归属上市公司股东净利润只有1.7亿元,商誉却为13.5亿元,如果商誉减值10%,公司就会滑入亏损的泥潭。

最关键的是,上市公司对商誉减值测试有巨大的自由裁量权,公司管理层依据未来市场以及经济环境判断,可采用不同的估计和假设,会对评估的商誉之可回收价值产生巨大的影响。对于负责年报审计的会计师事务所来说,商誉减值是关键的审计事项,非常谨慎。2017年商誉减值金额前10家公司,会计师事务所出具的审计意见中,有一半不是“标准无保留意见”,其中两个“有保留意见”、两个“带强调事项段的无保留意见”、一个“无法表示意见”。