中国油气企业天然气战略成本管理创新

2018-06-26任丽梅邹晓琴谢建军鲍思峰罗婷婷

李 仲 任丽梅 邹晓琴 谢建军 鲍思峰 罗婷婷

1. 中国石油西南油气田公司财务处 2. 中国石油西南油气田公司天然气经济研究所3. 中国石油西南油气田公司成都公共事务管理中心

近年来,国家推动能源革命和天然气市场化改革,以及财务会计向管理会计转变,引发了油气企业日趋激烈的竞争,迫使其创新成本管理、促进提质增效,以保证可持续发展。目前,中国油气企业在成本管理方面存在着诸多困难并面临重大挑战。这就要求油气企业创新成本管理内涵、拓展管理方式、创新管理模式及管控策略:通过实施战略成本管理,充分挖掘现有资源及能力;通过结构优化、人力资源优化、组织结构优化、业务流程优化以及技术创新,强化规范化运作来提高经营效率;通过控制和降低运营成本,不断提高天然气规模经济效益和综合利用率。只有凭借低于竞争对手的最终成本,才能清洁、经济、有效地开发和利用国内外油气资源,保持油气工业的持续发展,保障国家油气需求的安全供给,在油气企业发展过程中保持持续的竞争优势。为了探讨中国油气企业天然气战略成本管理创新这一重要课题,借鉴国内外油气成本管理经验与启示,以中国石油西南油气田公司(以下简称西南油气田)为例,基于油气企业可持续发展的思路,分析了油气成本管理的现状与所面临的困难和挑战,探讨了天然气战略成本管理内涵创新、天然气战略成本管理方式创新、天然气战略成本管理模式创新,进而提出了提升天然气战略成本管理创新绩效的措施和建议。

1 油气成本管理的现状与所面临的困难和挑战

1.1 油气成本管理的经验

国际石油大公司在油气价格持续低迷的环境下,拓宽油气企业发展空间,不断降低成本,取得了很多值得借鉴的经验[1],包括:①节约开支和利用新技术,降低勘探开发成本;②出售那些不盈利或盈利性较差的油气资产,收回投资;③加大勘探力度,寻找新的油气资源,增加油气储量;④资产重组、并购,降低资产运营成本;⑤精简机构、减人增效,减少人工成本和管理费用;⑥优化组合、开拓市场,降低营销成本和流通费用;⑦建立资金集中管理的平台——成立财务公司,以降低运营管理成本。

同时,我国油气企业在成本管理方面也有许多经验值得借鉴,以下为几个实例。

1.1.1 国内典型油气田成本管理绩效经验

中国石油长庆油田公司坚持低成本战略,寻求低成本发展是其降本增效的有效途径,也是其提高核心竞争力的关键。该公司很早就开始在低成本战略的指导下,实施开源节流降本增效。其低成本措施主要包括:①精细成本预算管理,有效落实管控责任;②精细成本对标管理,找准成本挖潜方向;③推广生产经营一体化,提高经营管理水平;④深化降本增效工作,推动质量效益发展。

中国石化西北分公司绩效考核体系自2005年建立以来,经历了“粗放式考核—目标式考核—流程式考核”3个阶段。同时,深化分类考核,不断完善闭环考核管理,形成了“突出分类考核、实行连带责任考核、实行比学赶帮超”的绩效考核体系,包括绩效指标体系的设计、指标权重设置与计分办法、绩效考核程序与考核办法3个方面,作为支撑低成本战略的核心工作来抓。

1.1.2 西南油气田成本管理探索与实践取得显著成效

西南油气田以“创新、资源、市场和低成本”四大发展战略为引领,促进整体增效,实施天然气战略成本管理:①以创新战略为引领,成本管理与科学技术协同创新发展,激发创效降本活力,有力支撑重点工程增储上产;②以资源战略为引领,推动成本管理创新与增储上产规模增效,强化储量产能优势,切实发挥天然气产输销一体化优势,探井综合成功率稳步提高,综合探井成本不断降低;③以市场战略为引领,成本管理创新、市场优化和价格改革扩大了天然气市场需求,持续稳健创效,优化市场资源配置扩市增需,实现天然气销量、市场份额与销售利润的增长;④以低成本战略为引领,成本管理创新与要素成本协同深耕管控,提质增效显著。西南油气田有序抓好开源节流降本增效活动,圆满完成利润奋斗目标,推进了有质量、有效益、可持续发展:2014—2016年,该公司整体增效48亿元,取得了开源节流降本增效目标全面实现;2014年以来,压缩投资规模近23亿元,审减地面工程概算投资近4亿元;2016年投资资本回报率创近10年的新高,减少资产原值17亿元;2016年减少购销价差,增效5亿元。

1.2 油气企业发展和油气成本管理所面临的困难和挑战

1.2.1 油气企业发展面临的困难与挑战

油气企业的内外部发展环境正面临着4大挑战:①油气企业普遍面对着恶劣自然环境和复杂工农关系的双重影响,受经济利益的驱使,其补偿和赔偿标准不断提高,严重影响了直接生产性投入[2];②油气企业社会责任和安全环保生产压力大,加剧了实施成本管理的风险和财务审计风险;③油气企业业务属于高风险行业,技术风险和市场风险程度高,特别是油气价格与国际市场接轨后,油气价格的涨跌直接决定了其收益水平;④油气企业循环链庞大,管理性支出比例高,阻碍了主业开发投入、科研技术攻关投入,以及设备设施更新的步伐。

1.2.2 油气成本管理面临的困难和问题

油气成本管理存在的困难和问题主要表现在以下方面:①成本管理方法陈旧,内容不全面,成本信息失真,过程控制不够;②油气成本核算管理中,忽视对管理成本、生态环境保护成本和销售成本等方面的核算;③成本考核体制相对滞后,责权利相结合的奖励机制不完善,难以真正考核勘探效益和效率,不利于控制投资成本;④经济增加性(EVA)指标考核难度较大,具体表现在目前对EVA指标考核的认识还不到位、重视程度还不够,近年来油气产量的快速增长,主要依靠大量投资拉动,从而造成折旧折耗速度递增,操作成本管理尚未实现量价有机结合,没有形成标准定额成本与弹性变动成本相结合的预算成本控制体系;⑤财务队伍建设和财务管理工作亟待跟上发展步伐,部分单位的财务、资产管理专职人员,在数量上不能完全保证,在配备上未呈现合理的梯次性和互补性,在素质上需要全面提高,尤其是工作责任心、风险意识和会计基础工作亟待加强,同时现有财务人员的负担有所增加,疲于应付、无暇思考、疏于调研、少有交流,满足不了油气企业发展和管理的要求,也不利于个人的成长。

2 基于油气企业可持续发展的天然气战略成本管理创新

2.1 天然气战略成本管理内涵创新

2.1.1 构建油气企业可持续发展的新体系

根据油气企业可持续发展的内涵和我国三大石油公司(中石油、中石化、中海油)可持续发展报告的主要指标体系,依据世界水平能源公司的基本发展要素及相关研究成果,并基于财务会计的视角,构建了油气企业可持续发展新体系:①用可持续发展度来综合表达可持续发展的总体能力,代表油气企业经济发展基础和资源环境保护的协调程度、可持续发展总体运行态势和实施效果;②将可持续发展总系统解析为内部具有逻辑关系的4个子系统——资源系统、经济系统、生态系统、和谐系统,并分别用资源与供应持续、产品与市场创效、生产与运营生态、企业与社会和谐来表征4个子系统的运行状态;③基于财务会计视角的可持续发展评价包含经济性财务评价、社会性财务评价以及生态性财务评价等3个方面。因此,油气企业可持续发展的新体系应包括资源类、经济类、生态类、和谐类指标,并据此表征油气企业可持续发展的4个重要方面,即资源、经济、生态、和谐系统。

2.1.2 创新天然气成本体系结构

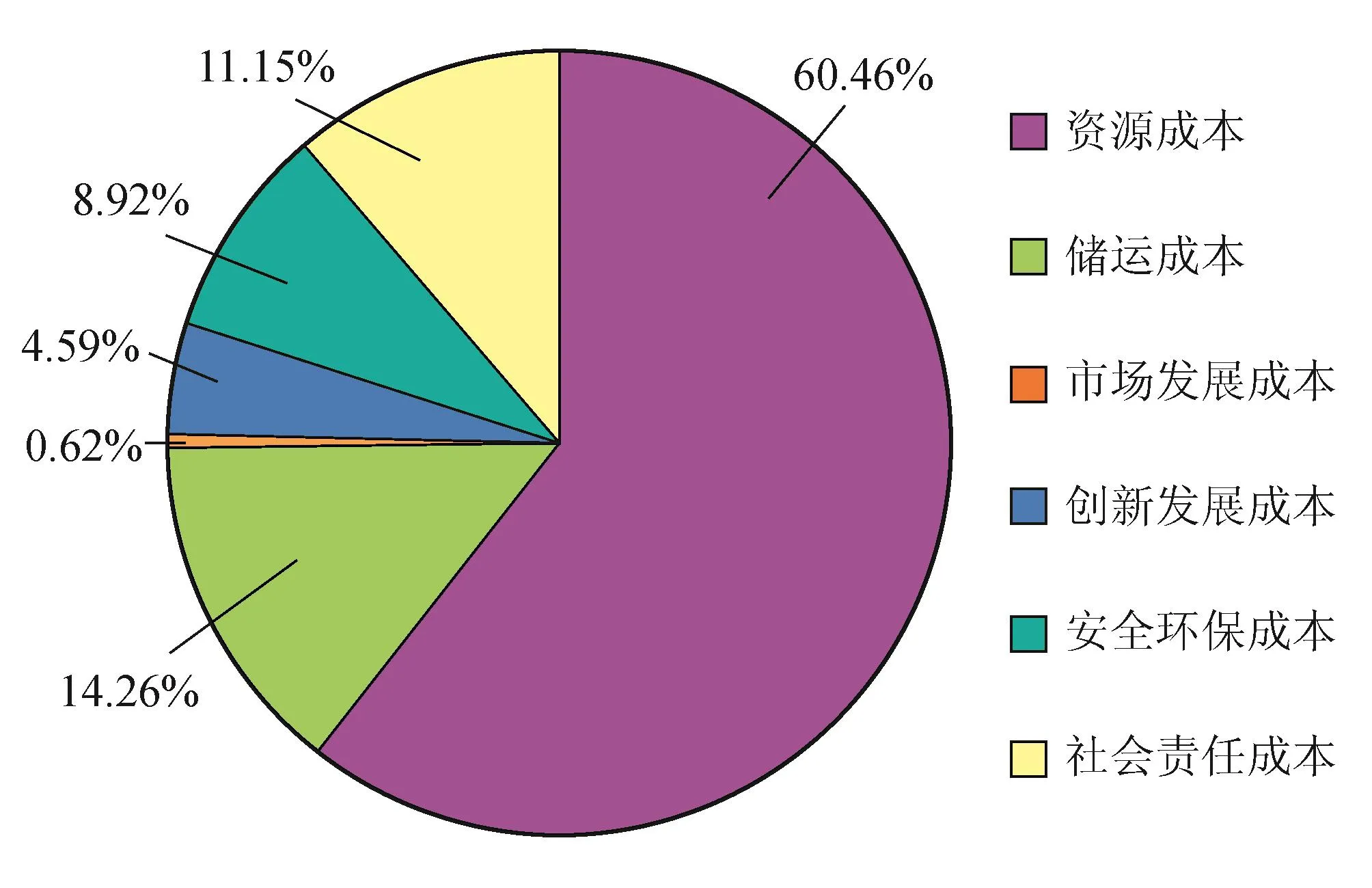

油气企业要实现可持续发展,离不开必要的成本投入,就会产生可持续发展的成本。关于可持续发展成本的组成,从资源与社会的角度来看,可以分为资源成本和社会成本[3]。从微观的角度来看,油气企业可持续发展成本由资源成本、储运成本、市场发展成本、创新发展成本、安全环保成本、社会责任成本等构成。从效益原则、成本战略视角及时间和空间的角度来看,可持续发展成本战略与传统成本战略存在着较大的不同[3-4]。对西南油气田2008—2016年天然气战略成本的总体分析结果表明(图1):在天然气战略成本构成中,天然气资源成本占比最大,达到60.46%,储运成本占比为14.26%,社会责任成本占比为11.15%,安全环保成本占比为8.92%,创新发展成本占比为4.59%,市场发展成本占比为0.62%。

图1 西南油气田2008—2016年然气战略成本结构图

2.1.3 拓展天然气成本管理科学内涵

战略成本管理是从企业的战略角度研究企业成本的形成与控制的成本管理活动[5]。天然气战略成本管理就是紧密围绕油气企业战略展开成本管控,充分利用勘探开发、储运和销售业务的生产和经营管理数据,积极建设成本管理决策支持系统,以改革创新为动力、以市场化运作机制为手段,突出油气企业技术与管理协同创新发展的核心作用,合理降低主要业务的投资和费用,实现油气企业的总体战略目标并提升核心竞争力。它是一个开放的网络系统、资源配置系统、技术经济和利益协调系统。其优势主要包括:①它是站在油气企业可持续发展战略的高度,根据经营战略制定成本规划,从而达到改善经营效率并建立长期竞争优势的目的;②它是从油气企业生命周期的角度对天然气成本进行全方位的管理;③它侧重于天然气投资成本的减少,因此更加注重天然气生产方案设计与生产工艺的简化与优化。

2.2 天然气战略成本管理方式创新

2.2.1 战略成本管控模式

按照系统性、长期性、实用性的设计原则,基于能源行业市场环境变化、天然气行业特征和未来的发展需求,结合油气企业的实际情况,构建了天然气战略成本管控模式。其主要包括:战略成本管理组织、战略成本预测与决策、战略成本预算与核算、战略成本执行与控制、战略成本决策支持平台、战略成本绩效考核与评价等6个系统。天然气战略成本管控模式具有以下特点:创新是其关键驱动因素,以低战略风险实现升级演化,通过持续学习获得成本优势,获得企业持续的内生优势。

2.2.2 战略成本管控路径

牢固树立危机意识、效益意识、责任意识,坚持以经济效益为中心,以油气企业改革创新为动力、以市场化运作机制为手段,突出油气企业勘探、开发、管道与营销等主要业务,突出油气企业技术与管理协同创新驱动发展的核心作用[6]。积极开展全员、全过程、全方位开源节流、降本增效,采取各种措施在天然气产、运、销3个方面降低投资和费用,实现油气企业总体战略目标。

2.2.3 战略成本管控手段

基于战略成本管理理论和平衡计分卡原理,根据油气企业关键战略地图,以资源、效率和创新为战略成本主要驱动因素,推进成本管理思想革新化、组织合理化、方法科学化、手段智能化、人才专业化。建立以能源市场价格为基础,油气企业为主体,战略成本管控为目标,以全要素成本管理为核心的现代成本管理体系。建立以作业成本法为引导,由财务会计向管理会计转变,以合理配置和利用资源为目标,法律、行政和经济手段并行的宏观间接调控管理体系。

2.3 天然气战略成本管理模式创新

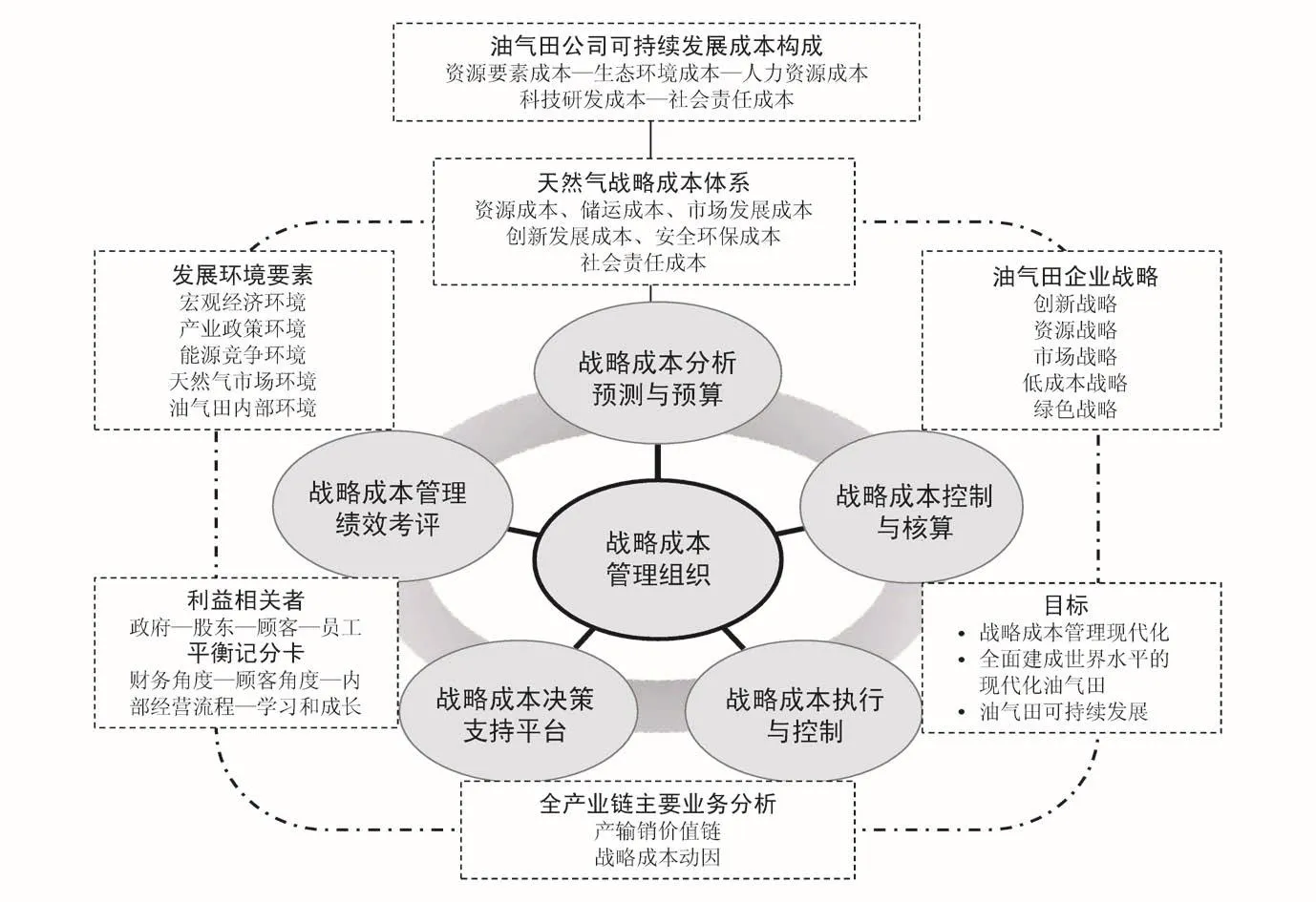

2.3.1 天然气战略成本管理模式架构

天然气战略成本管理是一项完整的系统工程,它包括成本组织、决策、执行、信息、业绩考核等子系统。为了完善成本战略管理系统,提供并分析利用战略性成本信息,促进油气企业长期竞争优势的形成,保证公司健康可持续发展,依据油气企业可持续发展的思路,并按照系统性、长期性、协调性的设计原则,基于能源市场发展环境、天然气行业特征和未来的发展需求,结合油气企业的实际情况,建立了天然气战略成本管理模式(图2)。该模式总体上是一套能够循环控制的系统,主要包括战略成本执行与控制、战略成本分析预测与预算、战略成本控制与核算、战略成本管理绩效评价与应用、战略成本决策支持平台等5个子系统。

2.3.2 天然气战略成本管理特征

天然气战略成本管理的实施是一项庞大的系统创新工程,除具有全局性、实践性、长远性和全员性以外[7],战略成本管理模式还具有以下特征:①它是一个开放的网络系统,是一种事关油气企业全局的发展布局,它具有创新主体多元性、网络联系多层次和创新要素集成性等特征;②它是一个资源配置系统,也是一个动态复杂的经济实现过程,各环节密切联系,将油气企业与社会需求、应用研究、成果转化以及产业化、市场开发等创新环节和相关创新主体联结起来,从而发挥整体创新功能[7];③它是一个技术经济和利益协调系统,协同创新驱动体系中各个利益主体关系的协调,需要创新制度和创新文化等创新机制发挥作用,以实现各创新主体的协同,并进而实现各创新功能的集成和系统效能的发挥[8]。

3 提升天然气战略成本管理创新绩效的措施与建议

3.1 加强对战略管理的组织领导,强化天然气战略发展定位

纠正资源为王的理念,破除阻碍市场价值提升的旧思维。调整重上游、轻下游的思路,拓展市场资源、销售渠道、政企关系等重要资源观,突出利用相关方和谐发展,互利共赢。根据对储量价值的影响配置产量和制订预算,充分兼顾当前利益和长远利益,持续提升气藏价值潜力,强调气藏寿命期储量价值最大化目标。根据油气企业可持续发展战略的要求,设立一个由财务、法律、供应、生产、销售、信息、人力资源、监察等部门负责人组成的可持续发展战略管理领导机构——油气企业可持续发展战略管理委员会。

图2 天然气战略成本管理模式结构图

突出高效发展国内天然气上游业务,优化增效发展海外天然气业务,持续保持国内天然气资源的主导地位,把天然气培育成主体能源之一。继承和调整发展战略,实施“创新驱动、资源领先、市场开放、绿色和谐”四大战略,建成世界水平的现代化油气企业。根据油气企业关键战略地图,以资源、市场和创新为战略成本管理主要驱动因素[4,9],推进成本管理思想革新化、组织合理化、人才专业化、方法科学化、手段信息化。积极开展全员、全过程、全方位开源节流、降本增效,采取各种措施在油气勘探开发、储运工程和销售利用等方面降低投资和费用,实现油气企业总体战略目标[6]。

3.2 优化天然气市场结构,提升关键业务价值链效率和效益

推动天然气资源增储上产工程建设,保障天然气供应安全。坚持立足国内,持续推进勘探开发一体化,提高公司综合效益,持续加强以常规天然气为重点的能源生产供应体系建设。借助国家能源外交和“一带一路”倡议等有利条件,加强战略谋划,有序推进天然气战略通道、国内天然气骨干管网等战略工程建设,加强应急储备设施工程建设,打造蛛网式储运体系,建立天然气战略市场储备,推动市场稳健发展。

积极探索全产业链混合所有制,促进产业经济增长。树立系统整合思想,选择适合的分销商、经销商等合作伙伴。从天然气价值增值的目的出发来制定全资、控股、参股等合作模式,放大资金投入的效果,积极建立混合所有制的非常规天然气开发公司,投融资组建混合所有制的支线或局域管网公司,建立混合所有制的销售合资公司[10]。

新时代下,应积极推进天然气市场化改革。加快推进天然气价格市场化改革,进一步完善天然气价格与替代能源价格的联动机制,推进区域管网基础设施和储气库公平开放实施细则,建立储气设施独立运营机制,试行调峰气价,深化实施天然气阶梯价格政策[11]。加强对天然气替代能源及其发展的研究,参与天然气清洁高效利用项目的规划与建设,实施天然气战略营销管理与示范,以灵活的市场营销策略提质增效。

3.3 构筑天然气战略成本管理体系,提升管理水平和效率

持续推进战略成本管理理念,全面全产业链推进管理会计体系建设,制定管理会计制度,建立沟通协商机制,财务业务一体化,消除部门壁垒,以促进管理会计工作的顺利开展。加快财务人员转型升级,培养管理会计的9种能力:财务基础工作能力、财务管理及规划能力、信息系统应用能力、参与决策能力、信息综合分析能力、完善成本考核体系能力、风险管控能力、价值创造能力、有效的组织沟通和协调能力。

积极推动全面预算管理。建立成本管理的预警机制,遵循天然气产量变动、气价变动与成本变化的内在规律,构建能反映产量与成本、气价与成本,以及产量、成本、利润之间变动关系的动态模型,及时采取措施,最大限度地减少和规避经营风险[12]。强化预算执行力度,实现工作量、业务量和价值量预算的合理匹配,拓宽预算的覆盖面[7]。加强精细生产运行,实施分层成本控制,推行成本责任制度。实行成本规避,建立风险预警系统,以此来防范风险。

运用管理会计工具,利用大数据、云计算,升级管理会计信息系统,建立管理会计报告体系,促进油气企业内部管理全面转型升级[13]。建立天然气战略成本管理信息披露的激励机制,制定天然气战略成本管理信息披露的具体准则,加强监督力度,提高相关成本信息的披露质量。

3.4 推进油气企业科技与信息化建设,以协同创新驱动降本增效

优化天然气科技创新体系,以协同创新驱动增储上产工程目标的完成。天然气从生产到利用建设过程中的每一个环节、每一个作业都要求技术创新和管理创新的支撑,通过不断研究、应用、提升与完善天然气科技创新体系。注重科技创新体系的建设与应用,提升科技创效,坚持勘探提效,增加优质储量,以技术与管理协同创新驱动增储上产战略工程建设任务的完成[14]。

积极推进油气企业智能化建设,充分发挥智能化降本增效的作用:①推动油气生产物联网、云计算数据中心、移动无纸化办公等重点项目建设,促进信息化与工业化深度融合等方面的开源节流降本增效的数字化与共享机制[6],推进成本数字化网络化,降低公司整体信息化建设和运行维护成本;②加快信息化与生产经营深度融合,推进油气价值链ERP系统建设,加快财务共享、油气生产物联网推广实施,有效发挥信息化对提质增效转型升级的作用和价值[15];③进一步推动数字化、信息化、自动化改造和设备更新换代,有序有效推进油气井站、油气区数字化建设和成本标准数据库建设[6]。

3.5 健全和完善油气企业治理体系,降低发展的环境成本

积极协调油气企业(以下简称为气)与地方部门(以下简称为地)关系,突出安全绿色低碳发展:①积极协调气地关系,创造和谐的外部环境,建立定期协商机制和共建联席会制度,在力所能及的情况下,给予地方大力的支持和协助,逐步确立良好的气地协作关系,进一步改善外部环境,为生产开发和经营管理创造有利条件[1]、拓宽发展空间;②在政策允许的情况下,在增加地方税收、扩大地方就业完善地方基础设施方面作出努力和贡献,积极争取地方部门多支持天然气产业的发展[1];③立足天然气清洁高效开发和利用,推进资源节约型企业建设。强化安全环保风险管控,杜绝重大及以上安全环保事故损失;④提高能源利用效率,努力使相关主要指标达到国际先进水平。

健全和完善油气企业治理体系,综合治理与生态工程协同创新:①立足企业本身节能降耗,全面优化能源管理系统,确保安全环保风险受控,突出重点领域,风险防控能力跃上新台阶;②推动生态矿区治理工程建设,强化污染防治,绿色气田建设呈现新面貌;③推动合法合规性治理工程建设,狠抓过程管理优化,合规建设实现新转变,注重合规经营,推进依法治企[6];④切实有效地规避经营合规风险,保障“开源节流、降本增效”举措的顺利实施,有效处理重大纠纷,避免“法律出血点”带来经济损失,加强审计监督体系建设。

3.6 发挥业绩考核政策的激励作用,促进提质增效目标的达成

构建战略成本绩效综合评估体系,激励与目标协同创新驱动发展:①根据油气企业增长方式转变的战略目标,如创新驱动能力提升目标、天然气产业链价值升级目标,判断战略成本各项成本分析、成本决策、成本核算和成本控制等一系列科学管理行为;②构建基于绿色低碳发展的评估指标体系,从天然气安全供应、产业结构优化、能源消费利用、节能减排、低碳发展效益、低碳发展保障等6个层面,构建经济、社会、生态文明价值贡献的指标体系架构。

建立激励与目标协同创新驱动的长效机制[8],实现提质增效活动目标:①强化考核,严密过程管控[7],落实成本控制责任,突出并强调单位一把手的责任和作用,依靠激励约束机制来控制成本;②完善以效益为中心的激励约束机制,落实工效挂钩,定期进行对比分析和通报,严控进度、总结经验、固化成果、提高实效[16];③实行严格的审计监督制度,全面推行项目考核制度,搞好项目管理过程中组织监督和员工民主监督;④每年适时开展对各单位开源节流降本增效工作实施情况、推进速度、成果成效的全面检查,把握重点问题,及时纠偏纠错,真正做到奖罚分明,严考核、硬兑现,使天然气战略成本管理有可靠的机制保证。

4 结束语

资源采掘业的核心竞争优势在于低成本获取资源,只有成本低于市场价才能求得生存与发展。随着油气市场微利化、勘探开发运行成本刚性上升的态势日益严峻,油气企业应强化降本增效,走成本管理创新发展之路,这既是市场竞争客观形势的需要,也是可持续发展的必然选择[4,6]。在天然气同质化的今天,低成本是国产气、进口气、页岩气等唯一评价标准,谁的成本低,谁就会占领市场[17]。在当前低油价下必须采取革命性措施,注重推进技术进步以降低贯穿于天然气产业整个价值链的成本。

财政部于2016年10月发布的《会计改革与发展“十三五”规划纲要》,把推进管理会计广泛应用作为“十三五”期间的重点工作。这就要求油气企业在原有良好的财务管控基础上,在年度降本增效方案中增加环境、发展成本、社会责任等战略指标,有效推进战略成本管理创新,对财务会计系统持续进行升级改造。

战略成本管理有利于油气企业更好地协调发展,为油气企业发展服务是任何战略的根本出发点。因此,应对能源发展环境挑战、实现稳增长目标,全力打赢开源节流降本增效攻坚战,必须协同创新驱动,坚定不移地实施战略成本管理。

[ 1 ] 何绍恩. 油田企业实施低成本战略的难点与对策[J]. 中国流通经济, 2010, 24(5): 41-44.He Shao'en. The diきculties in oil fi eld enterprises' implementing the low cost strategy and the countermeasures[J]. China Business and Market, 2010, 24(5): 41-44.

[ 2 ] 司光, 魏伶华, 黄伟和, 郭正, 陈毓云. 影响钻井成本的主要因素与控制措施[J]. 天然气工业, 2009, 29(9): 106-109.Si Guang, Wei Linghua, Huang Weihe, Guo Zheng & Chen Yuyun. The main inf l uencing factors on the drilling cost and the corresponding controlling measures[J]. Natural Gas Industry, 2009,29(9): 106-109.

[ 3 ] 陈明坤. 中国企业可持续发展成本战略研究[D]. 武汉: 武汉理工大学, 2011.Chen Mingkun. Research on cost strategy of sustainable development for Chinese enterprises[D]. Wuhan: Wuhan University of Technology, 2011.

[ 4 ] 孙茂竹, 李华, 王艳茹. 基于可持续发展的成本动因研究[J].科研管理, 2013, 34(增刊1): 65-71.Sun Maozhu, Li Hua & WangYanru. Study of cost driver based on sustainable development[J]. Science Research Management,2013, 34(S1): 65-71.

[ 5 ] 王满, 王越. 价值链战略成本管理[J]. 财务与会计, 2015(7):16-18.Wang Man & Wang Yue. Strategic cost management on value chain[J]. Finance & Accounting, 2015(7): 16-18.

[ 6 ] 任丽梅, 鲍思峰, 谢建军, 李佳. 中国石油实施低成本战略的思路与途径[J]. 天然气技术与经济, 2016, 10(6): 58-61.Ren Limei, Bao Sifeng, Xie Jianjun & Li Jia. Idea and approach for China's oil industry to implement low-cost strategy[J]. Natural Gas Technology and Economy, 2016, 10(6): 58-61.

[ 7 ] 尹成连. 低成本战略在油田企业的应用[J]. 经营管理者,2010(7): 122.Yin Chenglian. Low cost strategy application in oilf i eld enterprises[J]. Manager' Journal, 2010(7): 122.

[ 8 ] 李文军. 论创新驱动发展的新引擎作用[J]. 求索, 2017(9): 67-72.Li Wenjun. Theory innovation drive the development of the new engine[J]. Seeker, 2017(9): 67-72.

[ 9 ] 邓厚平. 论结构性成本动因对成本的作用机理[J]. 税务与经济, 2010(3): 39-44.Deng Houping. Research on the inf l uence mechanisms of structural cost drivers on enterprise cost[J].Taxation and Economy,2010(3): 39-44.

[10] 彭澎. 关于加快我国天然气金融市场发展的思考[J]. 天然气工业, 2016, 36(7): 117-124.Peng Peng. A discussion about accelerating the development of natural gas financial market in China[J]. Natural Gas Industry,2016, 36(7): 117-124.

[11] 姜子昂, 王富平, 段言志, 周建. 新形势下中国天然气市场发展态势与应对策略——以川渝气区为例[J]. 天然气工业,2016, 36(4): 1-7.Jiang Zi'ang, Wang Fuping, DuanYanzhi & Zhou Jian. China's gas market under new situations: Trends and countermeasures—Taking Sichuan and Chongqing gas provinces as an example[J].Natural Gas Industry, 2016, 36(4): 1-7.

[12] 雷鸣, 王龙. 浅谈采油厂成本管理和控制的有效机制的建立[J]. 现代经济信息, 2013(20): 105.Lei Ming & Wang Long. Introduction to production cost management and control of the establishment of the eあective mechanism[J]. Modern Economic Information, 2013(20): 105.

[13] 樊燕萍, 蔚利芝. 大数据背景下企业作业链成本管理的优化研究[J]. 价格理论与实践, 2016(8): 155-158.Fan Yanping & Wei Lizhi. Enterprise operating chain cost management under the background of big data optimization research[J]. Price: Theory & Practice, 2016(8): 155-158.

[14] 马新华. 四川盆地天然气发展进入黄金时代[J]. 天然气工业,2017, 37(2): 1-10.Ma Xinhua. A golden era for natural gas development in the Sichuan Basin[J]. Natural Gas Industry, 2017, 37(2): 1-10.

[15] 刘依恬. 基于ERP平台的战略成本管理保障体系建设[J]. 财务与会计, 2015(11): 40-42.Liu Yitian. Based on the ERP platform of strategic cost management guarantee system construction[J]. Finance & Accounting,2015(11): 40-42.

[16] 孟凡生, 杨雨艨. 基于成本—质量双标准的企业激励机制研究[J]. 工业工程与管理, 2016, 27(6): 24-30.Meng Fansheng & Yang Yumeng. Research on the incentive mechanism of enterprises based on the double standard of quality and cost[J]. Industrial Engineering and Management, 2016, 27(6):24-30.

[17] 姬强, 刘明磊, 范英. 国际天然气价格驱动因素的结构性变化[J]. 数理统计与管理, 2016, 35(6): 951-960.Ji Qiang, Liu Minglei & Fan Ying. Structural changes in the driving factors of international natural gas price[J]. Journal of Applied Statistics and Management, 2016, 35(6): 951-960.