“一般商品-保值手段”双重属性视角下的国际黄金价格影响因素研究

2018-06-22顾炜宇

高 菲,顾炜宇

(1.中国人民大学 经济学院,北京 100187; 2.中央财经大学 经济学院,北京 100081)

“一般商品-保值手段”双重属性视角下的国际黄金价格影响因素研究

高 菲1,顾炜宇2

(1.中国人民大学 经济学院,北京 100187; 2.中央财经大学 经济学院,北京 100081)

摘 要:黄金在国际货币体系演变中扮演着不可替代的独特作用。黄金天然具有作为一般商品和作为货币的双重使用价值属性。本文首先从理论层面研究黄金这一特殊属性,并利用黄金实物供需平衡表、SVAR模型对黄金供需、当期与累计产出和美元指数对国际金价的影响进行了实证分析。研究结果表明:第一,黄金当期和累计产出水平对金价具有正向影响,这可能是由于短期内黄金投资避险需求对价格波动的影响更为突出,引发了金价与产出水平间长期关系的偏离。不过,黄金存量储备变动和矿产金产量调整会促使金价回归长期均衡关系。第二,国际金价和美元指数间存在长期稳定的均衡关系;短期内,黄金价格受到美元价格指数的负向冲击。可见,在当前虚金本位制度下,黄金依然充当了美元价值对冲物的角色。因而,在短期内,黄金价格变动更多是受保值避险需求驱动;而在长期,国际黄金价格仍由供需决定。这是黄金和一般商品在价格波动上的重要区别。未来,黄金价格会在短期内维持震荡,在长期预期黄金价格上涨。

关键词:黄金价格;黄金供需;美元指数;对冲

一、引言

作为一种贵金属,黄金一直以来就引起人们的广泛关注和极大兴趣。历史上,黄金从一般商品演变为货币,具有价值尺度、交换媒介、价值贮藏和国际货币职能,在国际货币体系演变过程中发挥过和仍然发挥着不可替代的独特作用。较之于其他金属,黄金的工业用途在其总需求中占比极低,约10%。更多时候,黄金被视作一种投资性资产(即价值贮藏手段),成为对冲汇率波动的一种手段。尽管黄金是人类认识最早的金属之一,但自1971年黄金和美元完全脱钩以后,黄金才逐渐成为人们关注的投资交易品种。尤其是伴随近年来国际货币体系的波动和国际金价的剧烈起伏,人们越来越关注黄金市场。但是对黄金价格波动的认识,远没有达成一致,黄金价格波动仍是理论和实务界眼中的谜团。

学者们从不同的视角对黄金价格进行了研究。金本位制下,黄金名义价格固定,黄金和纸币存在固定的兑换关系,因此这一时期以金本位运作机制的研究为主,如Chappell[1]等人构建了金本位制模型,为认识黄金价格、黄金实物产出和物价水平的关系提供了理论视角。徐荟竹(2013)[2]肯定了金本位制在价格稳定方面所发挥的作用,并进一步探讨了黄金在货币国际化进程中的角色和独特作用。黄金价格市场化以来,由于其多重属性特征,不同属性下有着各自不同的价格形成和波动机制,促使得黄金价格的研究存在一定困难因此,这一时期学者们的研究多以实证研究为主,如陈炳才(2003)[3]、Tully等(2007)[4]、范为(2012)[5]等人通过构建简化模型,从不同侧面对于不同时期的黄金价格波动影响因素进行了实证研究。虽然具体研究结论有所不同,甚至存在较大差异,但也取得了对于黄金价格主要影响因素的普遍认识。Hillieret等(2006)[6]对此做了简单归纳。Balcilar等(2016)[7]、Kanjilal(2017)[8]等更新了数据和方法, 从新的视角对这一问题进行了更深入地探讨。近年来,金融市场的频繁动荡与地缘政治的复杂性让学者们更加关注三个方面的研究:第一,对黄金市场本身的考察,如廉永辉等(2013)[9]、Charles 等(2015)[10]、Ntim 2015)[11]等。第二,对黄金金融属性的研究,如Baur等(2010)[12]对黄金的对冲、避险和分散属性进行了界定,在此基础上,Joy(2011)[13]、Reboredo(2014)[14]等对黄金对冲与分散风险的能力进行了分析,Bredin 等(2015)[15]、Kanjilal(2017)[16]等对黄金的避险属性进行了探究。邹琼(2013)[17]对国外学者的研究进行了综述。第三,宏观经济变量对黄金价格波动的影响,如Pukthuanthong等(2011)[18]、O’Connor等(2012)[19]研究了汇率变动对金价的影响,Erb等(2013)[20]、Silva等(2014)[21]讨论了利率波动对金价的影响,Bampinas等(2015)[22]、Sharma等(2016)[23]探讨了通货膨胀变化对金价的影响。

然而,多数研究都没有能够较好地解释黄金价格与其属性间的关系。一些文献侧重于黄金商品属性层面的实物黄金供需价格决定机制,另外一些文献则侧重于黄金货币角色层面的投资性黄金供需价格决定机制。同时,由于黄金价格分析理论依据的差异,形成了不同视角的黄金价格分析研究方法,从而很难形成统一的、普遍接受的国际黄金价格波动机制的理论分析框架。此外,由于对于黄金长期价格和短期价格关注的不同,学者们实证中样本的选取、变量的选择以及实证方法上都存在很多差异,因而常常会得到不同的结论。这为后来的研究提供基础的同时,也带来了诸多困惑。当前,黄金价格波动规律依然受到理论研究和实务界的广泛关注,也是备受争议的话题之一。同时国际研究较多,而国内研究非常不足。

基于此,并考虑到现在国际货币体系中美元仍然是最主要的关键国际货币,其他资产的价值均反映到美元价格上,本文将从研究黄金的商品与保值避险属性出发,通过理论推导与实证分析,构建黄金理论价格构成的分析框架,继而以此研究影响黄金价格波动的两种主要因素:黄金产需和美元汇率。这对认识黄金市场价格形成机制和波动特点,以合理安排生产经营活动、进行黄金投资决策、推动黄金市场建设与监管,推进人民币国际化和汇率市场化改革等,具有重要意义。

二、国际黄金价格影响因素的理论解释

(一)一般商品视角下的黄金价格

马克思劳动价值论认为,商品价格是价值的表现形态,价值是价格的基础;价值量取决于所消耗的社会必要劳动时间,价格表示为所消耗的不变资本、可变资本与剩余价值之和。矿产资源作为一种自然资源,其认识、勘查、开发等环节都凝结了人类劳动,具有价值;但矿产资源及其使用价值并不是人类劳动而是自然创造的。马克思对耗竭性资源的使用与土地同等对待,采用地租形式。然而,黄金是一种耗竭性的不可再生自然资源,土地则是一种非耗竭性的资源。所以,单纯运用马克思劳动价值论来解释黄金这种可耗竭性矿产资源资产的价值具有片面性。

对于可耗竭资源价格的经济学分析最早可以上溯到农业经济学家Gray(1914)[24]和数量经济学先驱Harold Hotelling(1931)[25]。“霍特林规则”(Hotelling Valuation Principle,即HVP)的基本思想是,埋藏在地下的资源是特殊的资产,如果开发资源并出售,所有者可购买其它资产并获取资本利率收入;而如果把资源保存在地下,资源作为资本的预期收益就会由于资源价格随时间增长而增加。因此,合理的价格增长率应该在开采成本不变时等于利息率。这一理论奠定了可耗竭资源价值量化模型研究的基础。Stiglitz(1976)[26]证明了无论自由竞争市场结构下还是垄断市场结构下,HVP都是正确的,因而把HVP作为资源定价的一般性经济原理是合适的。单玉红等(2017)[27]利用该理论研究了中国土地价格与稀缺度之间的关系,对于黄金价格研究具有借鉴意义。

但也有学者认为不存在真正意义上会耗竭的资源。在实证方面,学者们并没有发现资源的价格表现出明显的上升趋势。事实上,一个世纪以来,各种金属的供给飞速增长,但价格却呈下跌趋势的现象有力地支持了这一观点。同时,也应该看到,西方经济学对耗竭性资源价值问题的讨论是在“完全竞争市场”的假设条件下进行的。这忽略了黄金的资源禀赋差异,没有考虑价格形成的外部市场结构因素。

上文的商品和资源价值理论分别从不同的视角对黄金的价格进行了分析,但是任何一种理论都无法全面反映黄金的特殊性。为全面考察黄金的价值构成与价格形成,本文将借鉴马克思劳动价值理论和资源经济学对于黄金资源耗竭性、稀缺性特点的关注,综合黄金矿产品的耐用性和可耗竭性特点,对黄金矿产品的价值构成进行简要分析和扩展,研究黄金的理论价格构成及其特点。本文认为黄金产品的理论价格公式应为:黄金的垄断价格=生产价格+垄断利润+垄断地租+地租(含级差地租和绝对地租)+价值补偿(资源耗竭补偿和环境生态补偿)。

黄金价格既是价值的集中表现,也围绕价值而上下波动。但是,黄金价格有其特殊性,主要表现为:第一,垄断价格特性。黄金产业的市场结构属于寡占市场结构,因此,黄金价格构成中包括垄断利润。第二,资源价格特性。黄金其作为一种特殊的矿产资源具有资源耗竭性特征。尽管有巨大的黄金储备为基础,但是对于资源耗竭的预期也会影响到当前的黄金价格水平。第三,黄金价格包括从勘探开采到产品流通的商品价格。从金矿开采者到批发商,所有的中间人都会从中赚取利润,抬高黄金价格。

就一般商品特性而言,黄金的产量会随着黄金价格的上升而增加。但是从黄金生产来看,短期内黄金的矿产金产量并不会随国际黄金价格波动发生明显变化。这主要是因为,作为一种自然资源,黄金矿山企业的黄金产出与拥有的资源量正相关,而短期任何产量的增加都依赖于新矿山的开发,而新矿山的开采需要很长的时间。因而,黄金的供给在短期内是稳定的,黄金价格对新增产出的影响相对有限,从而短期的产出供给曲线是一条弹性相当低的曲线,几乎接近垂直(见图1)。虽然,当期矿产金产量对价格的反应具有一定的滞后效应,但从长期来看,伴随着黄金价格的上升,当矿产商认为开采黄金有利可图时,必然增加对黄金的开采投入,加大对黄金勘测提炼技术的改良,反之亦然。因而,从长期来看,黄金矿产量的供给必然随国际金价的高低而变动,即黄金供给的弹性较大,其长期供给曲线相对平缓(见图1)。

图1 黄金的长短期产出曲线

对于黄金的产出供给曲线特征我们可以进行简单描述,但是要真正估计供给曲线却十分困难。这是由于黄金有着不同于一般商品的特征。一方面,可能会出现很多不确定的新矿发现,或者是矿山企业对于更低品质矿山的开采。另一方面,供应也受到国家财政状况和收支平衡需要、产出成本、黄金管理政策以及预期黄金价格水平的影响。这表明黄金有着自身的特殊供应特征,其既存在当期黄金矿产金的流量供应影响,同时又受到地面黄金囤积、黄金储备等存量黄金供应因素的影响,这使得黄金的供给对于价格的影响有着不同于一般商品的特点。因此,实证研究既要考察黄金流量供给对于金价的影响,同时又要考察黄金存量水平对于金价的影响。本文以黄金产出作为流量供给的替代变量,对于再生金、官方售金等其他黄金供给方式不予考虑。因为虽然其进入市场并形成一种流量供给,但是这种供给能力可以反映在总的存量水平中,来源于人们对于地面存金的减持或放弃,仅仅是一种在黄金地面存量不变条件下的黄金流量流动;另一方面这种供给具有较多不确定性和短期性,无法搜集全面的时间序列数据。此外,本文以累计产出作为存量水平的替代变量,对其进行综合考察。

(二)保值手段视角下的黄金价格

历史上较长时期中,黄金都充当着货币的角色。从国际货币制度整个的发展历程来看,黄金在其中的作用经历了由盛至衰,直到消亡的过程。在金本位制时期(1880-1914),黄金占据统治的地位,充分发挥了货币的作用;在金汇兑本位时期(1925-1933),虽然黄金仍发挥货币作用,但其作用却受到了限制;在布雷顿森林体系时期(1945-1971),黄金的货币作用虽受到肯定,仍然和美元一起充当国际储备资产,但却出现了非货币化的迹象,其中一个重要的标志就是特别提款权(SDR)的出现;进入牙买加体系以来,黄金不再发挥货币作用,成为一种普通的商品,同时国际货币体系也逐步进入了信用经济时代。

但是,不同于信用货币缺乏内在价值、受发行方兑现能力和发行纪律干扰的特点,黄金作为一种稀有矿产资源,具有内在价值和稳定的购买力,所以黄金作为一种重要的保值手段长期存在。一旦出现较大信用危机(如美元贬值、金融危机动荡),黄金往往表现出与其他国际储备货币之间(当前主要是美元)的竞争与替代关系。人们这种对于黄金避险保值的需求会推高黄金价格,甚至会在一段时期内主导黄金价格走势,黄金价格的波动会随着这种避险保值需求的变化而起伏波动。因而,对于黄金价格波动的研究,必须要从国际货币制度的演进中,重点考察各国货币汇率波动带来的影响,尤其是主要货币美元汇率走势的影响。值得注意的是,这种由于保值避险需求导致的黄金供需关系的变化会随时间变化而逐渐消失,其并不影响黄金长期仍保持稳定的购买力和有效的价值储存功能。

综上所述,伴随全球黄金市场的发展和信用经济的扩张,黄金价格波动一方面脱离不了一般商品的价值规律,该商品具有内在的价值;另一方面,又受到投资避险需求变化的重要影响,使得其价格波动表现出与一般商品不同的特点,其价格波动更容易受到外部经济金融环境的影响。因此,分析黄金价格的波动不能脱离其基本的产需关系,这是黄金商品属性的根本特点;同时,也应考虑当前的外部经济金融变量的影响。尤其是20世纪70年代以来,信用经济越来越发达,信用货币购买力和国际支付能力不稳定、货币金融危机动荡加剧,使得黄金作为保值手段的作用依然发挥,并且在个别时期表现更为突出。

三、黄金价格与黄金供需关系分析

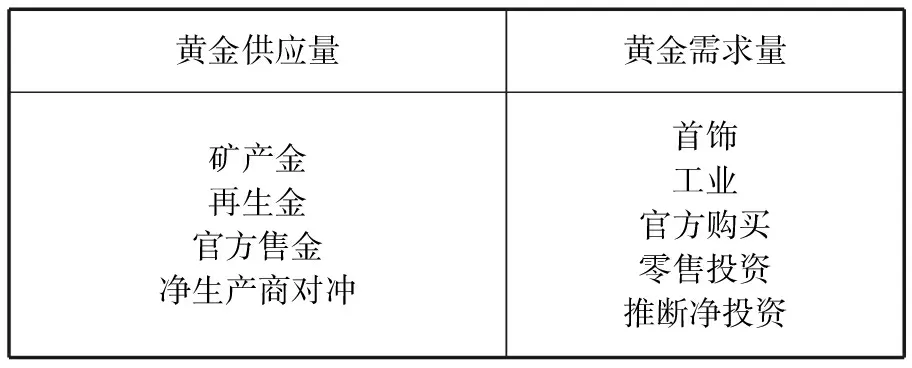

黄金价格实物供需决定理论是一种从新古典经济学的供给和需求角度着手的黄金价格分析方法,该方法认为实物黄金的供给需求是决定黄金价格的主要因素。这方面的研究主要体现在公开出版物《世界黄金年鉴》,通过对世界黄金市场的供应和需求数据的搜集,测算黄金供应量和黄金需求量,进而进行黄金价格走势的判断,其具体结构如表1。

表1 黄金实物供需平衡表

这种研究方法采用一般商品价格的供需均衡定价方法,为研究黄金价格提供了较好的分析框架,它剔除了大量的短期影响因素,对中长期走势具有较好的判断。但是该理论也存在一定的缺陷,它没有区分黄金与一般商品的差异。正如很多批评所指出的,实物供需变化并不能完全决定和解释货币性金属的价格。在实际应用中,该方法无法解释金融动荡、信用危机等时期的金价波动,对由于游资结构调整形成的国际市场联动性的金价波动的解释力较差。

利用这一方法,本文就黄金供需关系对国际金价的影响进行简单分析和解释。黄金市场的供给主要包括三个来源:矿山、央行和回收。从全球黄金生产和供给因素来看,整体表现出供应紧张的趋势(见表2)。究其原因,是由于矿产金受全球经济局势、生产周期及开采条件的限制在短期内难以出现大幅增长;央行抛售方面,因全球金融危机的影响,也出现了惜售的现象;而再生金,受全球经济、矿石供应及产商惜售等因素制约,自2010年开始持续小幅下降,到2015年才稍有回升。黄金的需求主要来自三个方面:首饰业需求、工业与牙科需求及投资需求。近年来,投资需求在黄金需求中占比很大,鉴于当前动荡的政治局势,未来投资需求可能会上扬;黄金首饰近十年来呈下降的走势,当前的经济形势与黄金价格走势预示着其需求在未来一段时间内还将继续下滑;工业需求一直保持相对的稳定。因而从总体来看,未来黄金总需求可能会先小幅收缩再扩张。从实物供需均衡视角的黄金价格分析,近年来的国际金价受到现有基本面产需关系的有效支撑。

应该注意的是,由于黄金需求的数据难以准确估计和测算,尤其是投资性需求对于价格波动反映较为敏感,无法准确转化为实物需求进行计算,这也是使用实物黄金供需分析方法的最大缺陷所在。因此,下文将从黄金产出的视角进一步进行研究,以全面认识供需关系对于国际黄金价格的影响。

四、黄金产出与美元汇率对黄金价格影响的实证研究

(一)模型设定

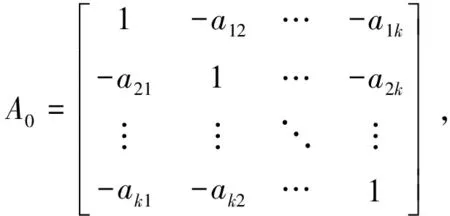

VAR模型解决了传统联立方程对样本外数据预测能力弱、需要附加很多约束条件的问题,但简化式VAR的脉冲相应函数并不唯一,依赖于变量的次序,并且简化式VAR无法揭示经济结构。为此,经济学家将结构纳入VAR模型中,允许变量之间存在当期影响,形成“结构VAR”方法(StructuralVAR, 简记SVAR)。SVAR更加切合实际,特别是针对同期相关性更强的季度与年度数据而言。鉴于本文变量间可能存在的同期关系以及所选取的数据特征,本文采用SVAR模型来分析国际黄金价格波动的动态响应机制。p阶k个变量的结构向量自回归模型SVAR(p)可以表示为:

表2 近年来世界黄金供应和需求情况表

资料来源:GFMS各年黄金年鉴。

A0Yt=Γ1Yt-1+Γ2Yt-2+…+ΓpYt-p+ut

(1)

Yt是k个变量组成的k维列向量,p为滞后期数,ut代表随机扰动项,各个变量的结构性关系体现在非单位矩阵A0上。(1)式的滞后算子形式为:

A0Yt=A(L)Yt-1+ut,E(utu′t)=Ik

(2)

其中,A(L)=Γ1L+Γ2L2+…+ΓPLP,是滞后算子L 的参数矩阵,A0≠Ik。(2)式需要估计的参数个数为k2p+k2个,要想得到结构式模型唯一的估计参数,需要施加k(k-1)/2个限制条件。本文为四变量模型,需要施加6个约束。结合经济理论,本文施加的6个约束条件如下:(1)当期产量不会对美元指数产生即期影响,即a12=0;(2)累计产量不会对美元指数产生即期影响,即a13=0;(3)国际金价不会对美元指数产生即期影响,即a14=0;(4)累计产量不会对当期产量产生即期影响,即a23=0;(5)国际金价不会对当期产量产生即期影响,即a24=0;(6)国际金价不会对累计产量产生即期影响,即a34=0。故本文将A0矩阵设定如下:

(二)样本选取

20世纪70年代以来,全球进入美元信用经济时代,也是黄金逐步非货币化的过程。因此,本文选取1973年到2016年黄金美元名义价格PG、美元指数DI、黄金当期产量AP和累计产量CP的季度数据,以排除结构性变化的影响,增强研究的现实意义。其中黄金美元名义价格、黄金当期产量和累计产量来源于世界黄金协会网站和历年黄金年鉴;美元指数来源于WIND资讯数据库。

(三)动态相关关系

为保证数据可比性并减弱异方差的影响,对变量进行对数化处理。根据表3,LNAP和LNPG(-i)之间呈现较强而稳定的正相关关系,而与LNPG(+i)表现出不断减弱的正相关关系。这表明,黄金价格对于黄金的产出水平具有引导作用,即当期产出水平的变化通常会在几期内与黄金价格波动方向一致。黄金累计产出水平和金价的动态相关关系基本相似。

表3 黄金当期产出和黄金价格的动态相关系数

表4展示了LNPG和LNDI间的动态相关关系,可见,相较于LNPG与LNDI(+i),LNPG与LNDI(-i)间的负相关关系更强,说明黄金价格会在短期内随美元指数的变动进行反方向的调整。

表4 美元指数和黄金价格的动态相关系数

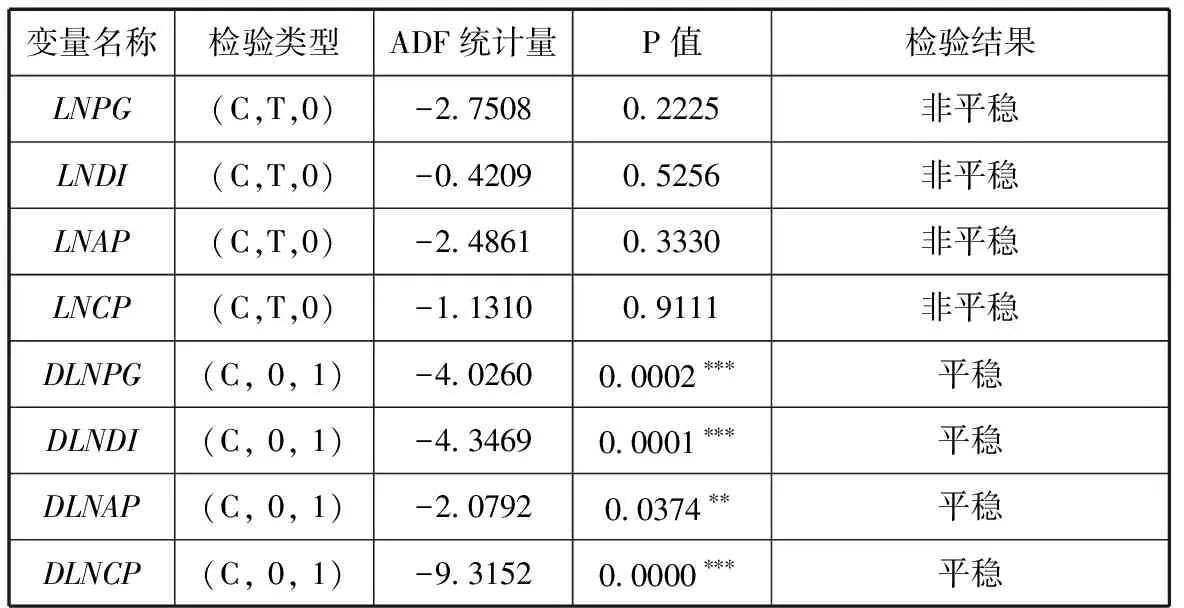

(四)平稳性检验与滞后阶数确定

为了避免因为时间序列的非平稳性而造成的伪回归现象,先对变量进行ADF检验,检验结果如表5所示。可见,LNPG、LNDI、LNAP和LNCP均为一阶单整序列。对各变量进行一阶差分后,构建VAR模型。

表5 ADF检验结果

注:***、**、*分别表示在1%、5%、10%显著水平上显著。

根据AIC、SC、HQ、FPE和LR统计量(见表6)来确定模型的阶数为2,建立VAR(2)模型。

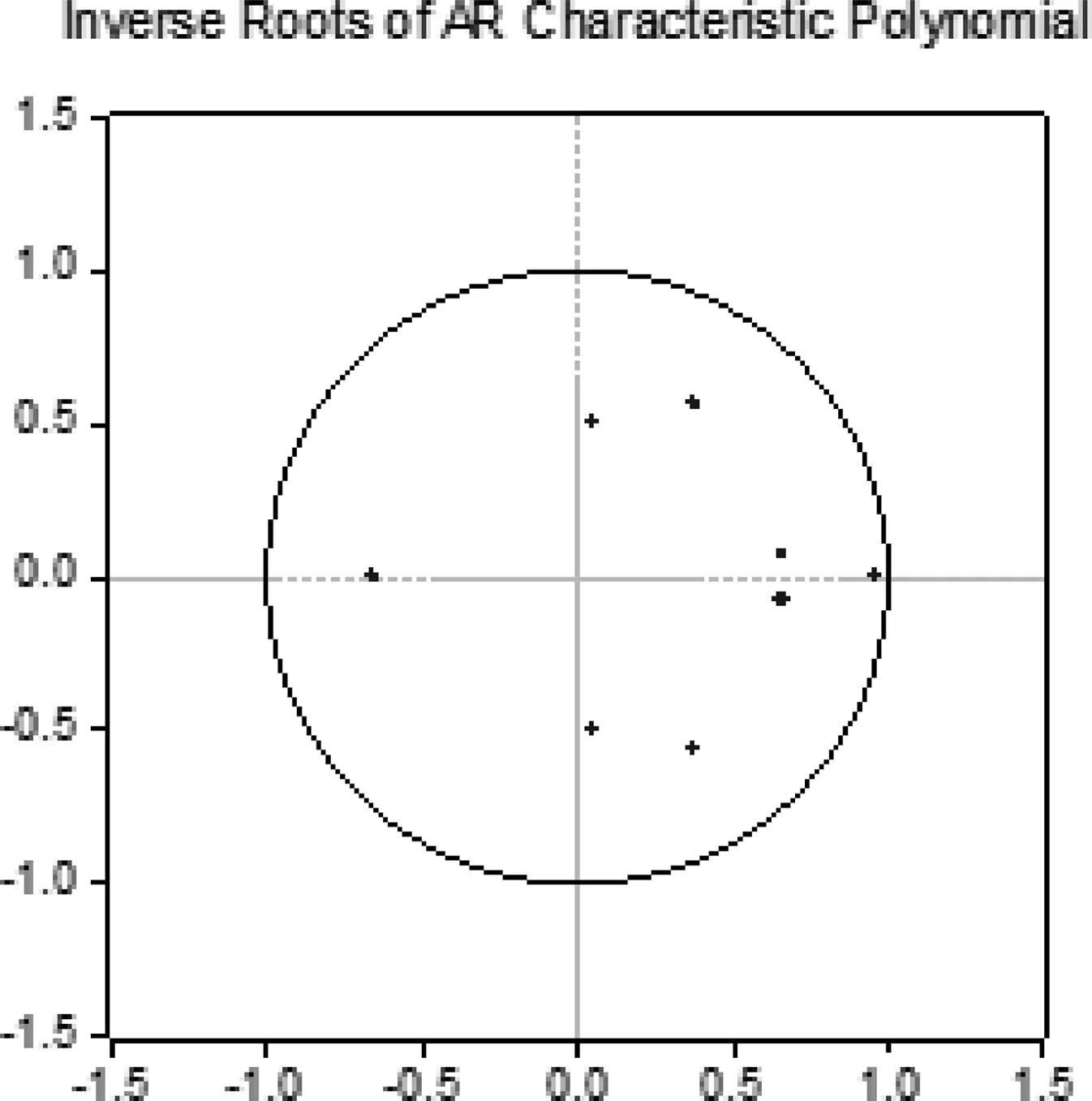

图2展示了VAR(2)模型的AR特征根,可见其特征根均落在单位圆内,故VAR(2)模型稳定。

(五)SVAR模型脉冲响应分析

在VAR(2)模型的基础上,施加上文设定的约束条件,构建SVAR模型。模型结果显示,c41、c32和c43显著,且c41、c43为正,c32为负,说明美元指数和累计产量对国际金价的影响为负,当期产量对累计产量的影响为正,与理论预期相符。此外,c21、c31和c42不显著,即美元指数对当期产量、累计产量的影响,和当期产量对国际金价的影响没有通过显著性检验。

表6 VAR模型滞后期选择

注:*表示各信息准则下选中的滞后阶数。

图2 VAR(2)模型的AR根图

通过Choleski分解法,可以得到正交化的脉冲响应函数图,横轴表示冲击作用的滞后期间数(单位:季度),纵轴表示受冲击变量黄金价格增长率在受到冲击后的变化,实线表示脉冲响应函数,虚线表示正负两倍标准差偏离带。

从图3中可以看出,对于美元指数一个标准差的冲击,黄金价格的响应在第1期便达到最大值,在持续3期负响应以后,小幅波动,并于第8期开始逐渐趋向于零。可见,国际黄金价格对于美元指数变动的反应迅速而显著,在短期内,美元指数对黄金价格呈负向影响。

图3 DLNPG对DLNDI结构冲击的脉冲响应

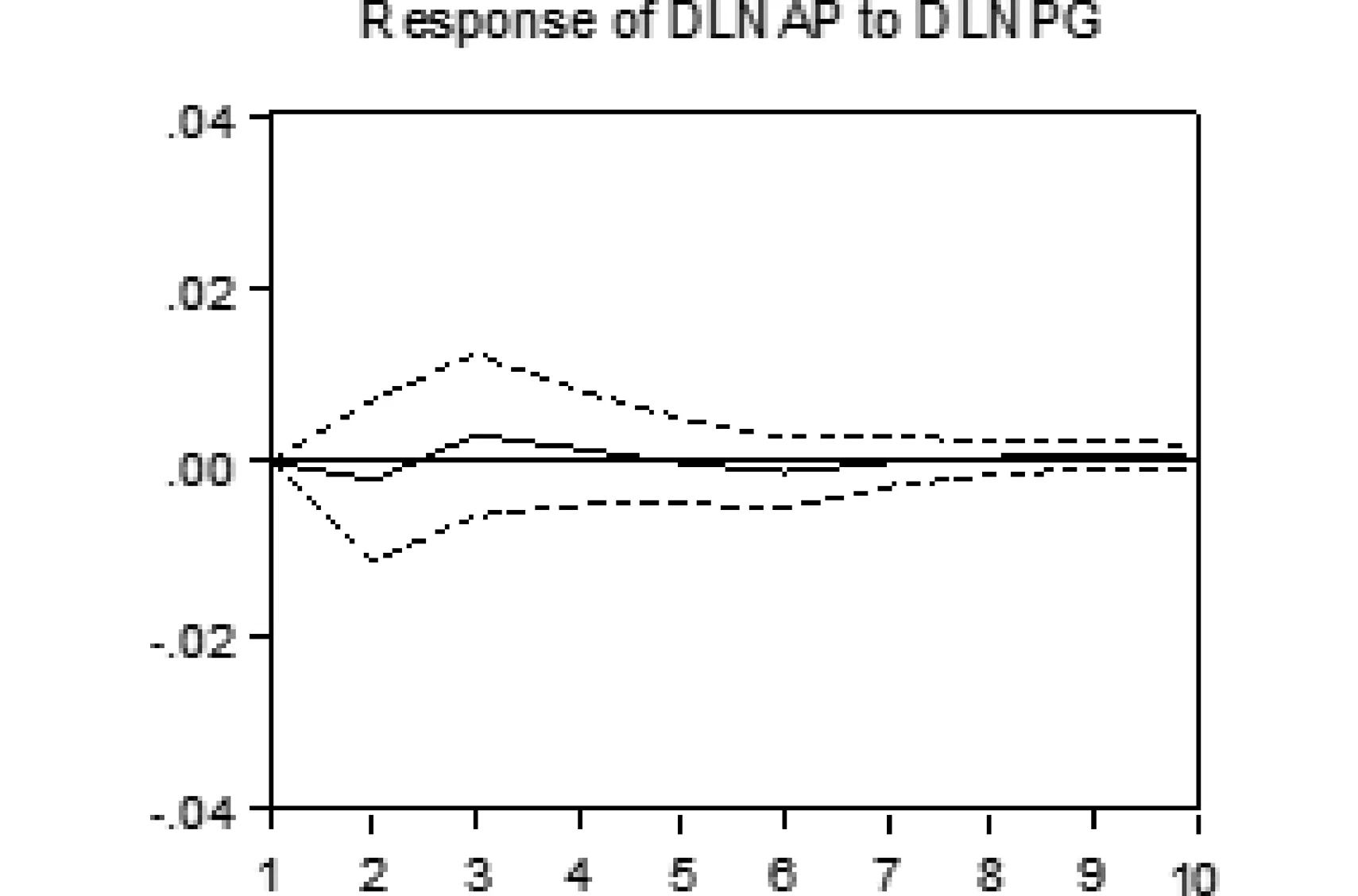

从图4可以看出,对于黄金当期产量一个标准差的冲击,黄金价格的响应在前期一直保持负值,并于第6期开始逐渐趋向于零。这说明,黄金当期产出对黄金价格波动具有负面影响,其影响随时间推移逐步缩减并趋近于零,这符合一般商品的供需规律。

从图5中可以看出,对于黄金价格一个标准差的冲击,黄金当期产量的响应在前2期并不明显,在第3期达到正向最大值,并于第5期开始逐渐趋向于零。这意味着,黄金当期产量对黄金价格波动的响应存在着时滞,黄金价格的上涨对于产出具有正向引导作用。这印证了上文的理论解释,即黄金的供给在短期内是稳定的,因为新矿的开采需要时间,因而黄金价格对新增产出的影响相对有限,但从长期来看,黄金价格的升高必然会促进产出的增加,即黄金产出的长期价格弹性系数要大于短期价格弹性系数。

图4 DLNPG对DLNAP结构冲击的脉冲响应

图5 DLNAP对DLNPG结构冲击的脉冲响应

从图6中可以看出,对于黄金累计产量一个标准差的冲击,黄金价格的响应在第1期便达到最大值,之后小幅波动,并于第8期开始逐渐趋向于零。累计产量对黄金价格的影响与当期产量相类似,只是在影响时长上更短,力度更大,能够促使金价迅速地向反方向进行调节。

从图7中可以看出,对于黄金价格一个标准差的冲击,黄金累计产量的响应在前2期也不显著,但与黄金当期产量的响应不同的是,其响应在数值上虽然不大,但在第2期至第10期之间一直为负。这表明,黄金价格的波动会导致黄金存量水平的缓慢调整。当然,这种调整的具体来源需要进一步确认,既有可能是矿山开采能力的调节,也可能是官方储备、居民囤积水平的变化,或者是两者综合作用的结果。

(六)SVAR模型方差分解分析

通过方差分解,可以直观看到模型中各变量对国际金价波动影响的贡献程度,从而可以考察变量DLNDI、DLNAP和DLNCP对DLNPG冲击的相对重要性。国际金价波动的方差分解结果见表7。

图6 DLNPG对DLNAP结构冲击的脉冲响应

图7 DLNAP对DLNPG结构冲击的脉冲响应

从表7可以看出,如果不考虑国际金价自身的贡献率,美元指数对国际金价的贡献率最大,在第2期便达到29%,之后虽有小幅回落,但稳定在27%左右;其次是累计产量,其对国际金价的贡献率从第1期开始便稳定在12%左右;当期产量的贡献率最小,从第3期开始稳定在7%左右。

对于这种正向关系,GFMS的解释为,从黄金价格变化到产量改变之间大约存在着10年左右的时滞。但是这不足以解释从1968年以来的黄金产出的持续增长事实,而这期间黄金价格经历了两轮牛市和一轮熊市的动荡。显然,黄金价格波动起伏似乎并没有影响到黄金的矿产水平的持续增长趋势。这表明,在矿产金供给量逐年持续增长的背后,世界黄金市场每年都有新的需求产生,在推动黄金价格的不断上扬。本文认为,持续增加的需要主要来源于对黄金的投资和投机需求,并且这种需求的增幅要远远大于黄金产出的增加速度,使得黄金的供应水平无法满足外部需要,以至于出现这种同步的趋势。因此,较之于一般商品,黄金短期内价格的变动更多是受需求驱动。不过,黄金产出水平和黄金价格之间依然存在长期稳定的均衡关系。这是黄金和一般商品在价格波动上的重要区别。

六、结论、展望与建议

本文在“一般商品-保值手段”双重属性视角下,从理论和实证上研究了黄金价格影响因素,发现:

第一,黄金的属性是黄金价格波动的基础,决定了黄金价格的主要影响因素。作为一种特殊商品,黄金价格波动的影响因素和一般商品有所差异。一方面,黄金的商品属性使其价格受到产需关系的影响;另一方面,黄金在历史上长期固定地充当一般等价物,并始终作为重要的保值手段。理论分析表明,黄金价格波动主要受到黄金实物供需状况和目前最主要的国际货币——美元的汇率这两大因素的影响。

第二,黄金供需变化对黄金价格波动的影响具有不同于一般商品的特点。黄金供应中不仅包括当期矿产金产出,也包括存量黄金供应,形成独特的供需价格关系。短期内,黄金当期产出水平具有更好的解释力,符合一般商品的供需规律。从长期来看,黄金当期和累计产出水平对金价具有正向影响,这可能是由于短期内黄金投资避险需求对价格波动的影响更为突出,引发了金价与当期产出水平之间长期关系的偏离。不过,黄金存量储备变动和矿产金产量调整会促使金价回归长期均衡关系。

第三,黄金价格波动受到美元汇率的显著影响,具有对冲美元价格波动的作用。长期来看,美元指数和黄金价格间存在稳定的均衡关系;短期内,黄金价格受到美元价格指数的负向冲击。在当前以美元作为最主要国际货币的制度下,黄金充当了美元价值对冲物的角色;尤其在美元持续贬值的情况下,黄金价格变化对美元汇率波动反映灵敏。可见,黄金在长期和短期内都是对冲美元贬值风险的重要工具。因此,短期内,黄金价格变动更多受保值避险需求驱动;在长期,黄金价格仍由供需决定。这是黄金和一般商品在价格波动上的重要区别。

鉴于黄金独特的双重属性和价格波动机制,从短期来看,美国加息会推高美元价值,对黄金价格产生负面影响;如美国进一步加息的可能性减小,加之投资者对美国经济增长与通货膨胀前景存疑,黄金价格则可能回弹。此外,全球地缘政治风险的增加和全球经济发展的不确定性——英国脱欧、俄罗斯同西方的摩擦、中国经济增长放缓、朝鲜核武器计划紧张局势、叙利亚危机——很可能导致保值避险需求激增,从而促使黄金价格震荡上涨。

从长期来看,黄金供给面收紧。由于现存矿藏逐渐枯竭、新矿有待发掘,以及20世纪后期、21世纪初期黄金价格低迷所带来的负面影响,矿产金产量将有可能面临下滑。再生金自2010年开始持续小幅下跌,2016年随着黄金价格上涨而有所回升,2017年一季度又同比回落,预期其未来走势较为平缓,因此黄金供给量总体下行。需求方面,首先,黄金首饰需求量近年来明显下降,特别是2016年,同比下降了21%,这主要是由于印度和中国的需求锐减。印度珠宝商罢工所带来的行业停滞以及黄金价格的高涨致使金饰需求大幅下跌,随后颁布的废钞令使黄金需求小幅上涨,但流动性短缺却制约了这一增长。中国的金饰需求由于供应紧张和消费者品味变化也出现下滑。其次,黄金投资中金币金条需求稳定,ETF增持达到近7年内最高,这主要是由于对美国加息不确定性、欧洲政治形势不明朗、人民币疲软和未来市场风险的担忧所引发的。但是,随着印度经济向透明化、正规化转型所带来利好黄金的新增长,以及伊斯兰教法放开黄金投资所开辟的新市场都将支持黄金需求长期的上升。结合长短期的分析来看,黄金价格在短期内会维持震荡,在长期则预期会上涨。

十九大报告明确,我国要积极促进“一带一路”倡议实施,推进人民币国际化和深化汇率市场化改革,推动建设开放型世界经济,积极参与全球治理体系改革与建设。复杂多变的国际经济金融形势和竞争态势,要求我们高度重视维持人民币币值稳定、减少人民币汇率的波动,这就要逐步摆脱锚定美元而建立更为独立的汇率定价机制。基于黄金在国际货币体系中的独特地位和价格形成机制,我国央行可以进一步适当增持黄金,加大黄金储备占比,并适当推出某些与黄金挂钩的人民币金融产品,如以人民币计价、可转换成黄金的大宗商品期货交易;在家庭或机构财富管理中,稳健投资者可以适当增加配置黄金。

参考文献:

[1]Chappell D, Dowd K. A simple model of the gold standard [J].Journal of Money Credit and Banking, 1997, 29 (1): 94-105.

[2]徐荟竹, 曹媛媛, 杜海均. 货币国际化进程中黄金的作用[J]. 金融研究, 2013(8): 98-108.

[3]陈炳才. 黄金是否仍然具有储备、投资价值[J]. 金融研究, 2003(7):50-58.

[4]Tully E, Lucey B M. A Power GARCH Examination of the Gold Market [J]. Research in International Business and Finance, 2007, 21(2): 316-325.

[5]范 为, 房四海. 金融危机期间黄金价格的影响因素研究[J]. 管理评论, 2012, 3(3): 8-16.

[6]Hillier D, Draper P, Faff R. Do precious metals shine? An Investment perspective [J]. Financial Analysts Journal, 2006, 62 (2): 98-106.

[7]Balcilar M, Gupta R, Pierdzioch C. Does uncertainty move the gold price? New evidence from a nonparametric causality-in-quantiles test [J]. Resources Policy, 2016, 49: 74-80.

[8]Kanjilal K, Ghosh S. Dynamics of crude oil and gold price post 2008 global financial crisis—New evidence from threshold vector error-correction model [J]. Resources Policy, 2017, 52: 358-365.

[9]廉永辉, 张 琳. 黄金价格中存在棘轮效应吗[J]. 南方经济, 2013, 31: 64-77.

[10]Charles A, DarnéO, KimJ H. Will precious metals shine? A market efficiency perspective [J]. International Review of Financial Analysis, 2015, 41: 284-291.

[11]Ntim C G, English J, NwachukwuJ, Wang Y. On the efficiency of the global gold markets [J]. International Review of Financial Analysis, 2015, 41: 218-236.

[12]Baur D G, LuceyB M. Is gold a hedge or a safe haven? An analysis of stocks, bonds and gold [J]. Financial Review, 2010, 45(2): 217-229.

[13]Joy M. Gold and the US dollar: Hedge or haven? [J]. Finance Research Letters, 2011, 8(3): 120-131.

[14]Reboredo J C, Rivera-Castro M A. Can gold hedge and preserve value when the US dollar depreciates? [J]. Economic Modelling, 2014, 39(39): 168-173.

[15]Bredin D, Conlon T, Potì V. Does gold glitter in the long-run? Gold as a hedge and safe haven across time and investment horizon [J]. International Review of Financial Analysis, 2015, 41: 320-328.

[16]Wu C C, Chiu J. Economic evaluation of asymmetric and price range information in gold and general financial markets [J]. Journal of International Money and Finance, 2017, 74: 53-68.

[17]邹 琼. 国外对于黄金金融属性的研究综述[J]. 贵州大学学报: 社会科学版, 2013, 31(4): 9-13.

[18]Pukthuanthong K, Roll R. Gold and the dollar (and the euro, pound, and yen) [J]. Journal of Banking & Finance, 2011, 35 (8): 2070-2083.

[19]O’Connor F, Lucey B. Gold’s negative relationship to the US dollar [J]. The Alchemist, 2012, 66: 16.

[20]Erb C B, Harvey C R. The golden dilemma [J].Financial Analysts Journal, 2013, 69 (4): 10-42.

[21]Silva E S. Forecasting the price of gold [J]. Atlantic Economic Journal, 2014, 47 (39): 43-52.

[22]BampinasG, Panagiotidis T. Are gold and silver a hedge against inflation? A two century perspective [J]. International Review of Financial Analysis, 2015, 41 (3): 267-276.

[23]Sharma S S. Can consumer price index predict gold price returns? [J]. Economic Modelling, 2016, 55: 269-278.

[24]Gray L C. Rent under the Assumption of Exhaustibility [J]. Quarterly Journal of Economics, 1914, 28 (3):466-489.

[25]Hotelling H. The Economics of Exhaustible Resources [J]. Journal of Political Economy, 1931, 39 (4): 137-175.

[26]Stiglitz J E. Monopoly and the rate of extraction of exhaustible resources [J]. American Economic Review, 1976, 66 (4): 655-61.

[27]单玉红, 王关提. 城市土地价格与稀缺度的关系及其霍特林法则验证[J]. 城市问题, 2017(2): 20-26.

AnAnalysisontheInfluencingFactorsofInternationalGoldPrice:PerspectiveoftheDualNatureofGoldasaCommodityandasaValueGuarantee

GAO Fei1,GU Wei-yu2

(1.EconomicsSchool,RenminUniversityofChina,Beijing100187,China; 2.EconomicsSchool,CentralUniversityofFinanceandEconomics,Beijing100081,China)

Abstract:Gold plays an irreplaceable and unique role in the evolution of international monetary system. Gold naturally has a dual use value attribute both as a general commodity and as a currency. This article initially examines the dual nature of gold, and consequently investigates the influence of the gold supply and demand, the current and cumulative gold output and the dollar index on the fluctuations of the international gold price based on the gold supply and demand balance table and SVAR model respectively. Our results show that, the current and the cumulative gold output have a positive effect on the gold price. This indicates that the impact of the short-term hedging demand for gold investment is more prominent, triggering the deviation of the long-term relationship between the gold production and the gold price, but this can be recovered through changes in gold reserves and further adjustments in the mineral gold production. Besides, our findings suggest that there exists a co-integration relationship between the dollar index and the gold; in the short term, the gold price is negatively impacted by the dollar price index. Therefore, in the current virtual gold standard system, gold still acts as a dollar hedge. In conclusion, changes of the international gold price are primarily driven by the hedging demand in the short run and are still determined by supply and demand in the long run. This is an important difference of the price fluctuations between the gold and the general merchandise. In the future, the international gold price is likely to remain volatile in the short term, and probably to rise in the long term.

Key words:gold price; gold supply and demand; US dollar index; hedging

中图分类号:F820.2

A

1005-0566(2018)05-0160-11

收稿日期:2017-10-21

2018-03-18

基金项目:中国人民大学科学研究基金项目(中央高校基本科研业务费专项资金资助)“国际黄金价格影响因素研究”(16XNH051);中央高校基本科研业务费专项资金资助;中央财经大学科研创新团队支持计划资助。

作者简介:高菲(1990-),女,北京人,中国人民大学经济学院博士研究生,研究方向:国际金融、风险管理与资产定价。通讯作者:顾炜宇。

(本文责编:辛城)