环保新要求如何影响新造船市场

2018-06-22谭松范维齐凯

谭 松 范 维 齐 凯

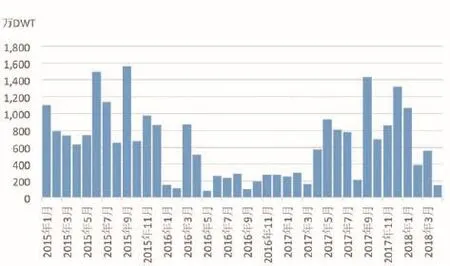

日趋严格的环保要求正在深刻地影响着全球航运造船市场。2016年年初排放控制区氮氧化物排放标准Tier III正式生效,在此之后建造的新船行驶至排放控制区时均需满足Tier III的要求,船东为规避由此带来的成本增加,在2015年出现了一波抢订单,2015年9月的新船成交为1562万DWT,是2014年以来单月成交的最高峰。而2016年的新船市场创下30余年来低值也有部分归因于需求的提前释放。2017年以来随着航运造船市场的回暖,新造船成交量有所上升,同时国际压载水公约生效、全球硫化物排放要求升级、NOX排放控制区扩容、温室气体排放也提上日程,日趋严格的环保要求影响着船东的投资决策,本文将对主要环保规范进行梳理,并站在新造船市场的角度,对于未来的市场走势进行研判,以供参考。

压载水公约生效且追溯老旧船舶

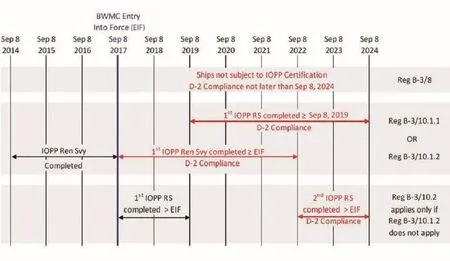

根据国际海事组织(IMO)海上环境保护委员会第71次会议的决定,2017年9月8日及以后的新建船舶应自交船日期时符合D-2压载水处理排放标准,即在交船时应安装压载水管理系统(BWMS),而针对老旧船舶存在一定的缓冲期,2017年9月8日以前建造的船舶需要在2019年9月8日及以后的首次国际防止燃油证书(IOPP)换证时符合D-2压载水处理排放标准(最晚推迟至2024年),但2014年9月8日至2017年9月7日期间完成IOPP换证的现有船舶,如果选择在2017年9月8日至2019年9月7日期间提前换证,则在此次换证时就应符合D-2标准。

新旧船舶均需安装压载水管理系统,截止到2018年3月份,73套压载水管理系统获得IMO认可,除IMO制定的压载水排放要求外,美国延续以往高标准严要求的环保立法惯例,仅有6家企业的系统获得了美国海岸警卫队(USCG)的认可。由于针对压载水管理系统实船处理达标及港口国监管分析方法等问题争议较大,全球普遍认为安装获得美国海岸警卫队(USCG)型式可认的管理系统履约风险最小,但价格也要高出其他设备20%左右,目前中国仅有青岛双瑞一家企业的压载水系统获得USCG型式认可。

据Clarksons统计,2018年3月底全球船队中已经有5771艘船安装了压载水管理系统,占到全球船队的6.1%,随着时间逐渐接近截止日期,这一比例将逐渐提高;手持订单中将安装系统的有2000多艘船,占到手持订单的61%以上。对于未来压载水装置安装需求,目前全球94300多艘船,除去已经安装的船、仅跑沿海的船、15年以上的老旧船舶,预计未来将有24000艘船需要安装压载水管理系统。

由于压载水管理系统价格昂贵,船东需要综合考虑船龄、航线、运费费率、造船价格和改装投入等因素,其中最重要的是船龄因素。以VLCC为例,目前一艘15年船龄的VLCC价格在2500万美元左右,相应的压载水系统购置为价格300万美金左右、进船坞等安装费用在160万美元左右,而拆船价格为1800万美元,15年船龄以上的船舶加装压载水系统将不具备经济性(除航运市场大幅好转、装置价格降低等情形外)。船龄较大的船舶提前拆解,将带来一定的替代需求,从而有助于新造船市场的恢复。

图1 全球新造船市场月度成交量

图2 2017年9月8日以前建造船舶满足压载水公约进程图(来源IMO、ABS)

全球0.5%限硫令2020年正式实施

自2006年IMO第一次在波罗的海排放控制区引入硫排放限制以来,全球硫排放要求日益严格。当前,在北美、加勒比地区、波罗的海和北海行驶的船舶需满足0.1%的硫排放要求,我国也出台了珠三角、长三角、环渤海经(京津冀)水域船舶排放控制区的硫排放要求,2018年中国排放控制区内要求核心港口靠岸停泊时需使用硫含量低于0.5%的燃油,而在2019年将扩大到整个限制区域。而对于航运业影响最大的莫过于2020年即将开始的全球海域0.5%的限硫令(未安装船舶尾气脱硫设备不能加载重油),之前划设的四大排放控制区仍然实行0.1%的限制。

针对全球限硫令,船东将面临选择。一是继续等待,选择什么都不做,等至2020年使用低硫油,这一选择的优势在于不用前期投资,但可能面临燃油成本升高的可能,不过埃克森美孚(ExxonMobil)日前宣布,将从2020年开始,在部分地区提供满足航运业环保要求的低硫燃油,其也成为首个宣布从2020年开始提供低硫燃油的供应商,我们预计2020年后的低硫油成本将先升高后下降,船东继续等待可能会成为大部分船东的选择。二是选择替代燃料,比如使用LNG、LPG、甲醇、液氢、生物燃料等,目前最可行的替代燃料是LNG,其尾气排放含有非常少的NOx、SOx以及颗粒,且CO2排放能比燃油降低20%,目前全球手持订单中有10%(艘数)的船舶将采用LNG作为燃料(双燃料或是纯LNG燃料动力),集中在LNG船、客船或豪华邮轮等,达飞轮船近期订造的9艘22000TEU超大型集装箱船与12艘14000TEU集装箱船均采用了LNG动力。但LNG可能燃烧不完全释放出甲烷,甲烷带来的温室气体效应比CO2强近30倍,而且LNG来源的稳定性也成为船东的顾虑,故一般在采用LNG作为燃料时,会提前确定LNG的长期来源,马士基航运、卡塔尔液化天然气公司、荷兰皇家壳牌公司就在中东地区开发和发展LNG作为船用燃料将开展合作。三是安装船舶尾气脱硫装备(若满足NOx的排放要求,仍需加装选择性催化还原(SCR)系统), 国际海事组织(IMO)的决策支撑机构CE Delft预计到2020年将有4000艘船舶安装脱硫设备,相当于仅有6%的船队选择安装,但统计数据显示截至到2018年3月,目前运行船舶已安装和手持订单中将安装脱硫设备的仅有420艘船,包括全球排名第二的集装箱船运输企业地中海航运在韩国船企下单订造11艘22000TEU超大型集装箱船,将安装废气洗涤器,以满足2020年开始生效的硫排放限制法规。除非脱硫设备的价格、稳定性等有了极大的改善,预计到2020年,安装比例将低于6%。以VLCC为例,新造船舶时安装脱硫设备的成本为300~500万美元,而老船的安装成本在400~800万美元之间,15年以上船舶选择安装的概率极低。

NOX排放控制区2021年即将扩容

IMO Tier III排放标准,其要求与Tier II标准相比更为严格,符合Tier III标准的发动机的氮氧化物排放量须减少近76%。Tier I和Tier II是全球性要求,Tier III标准仅用于当前的氮氧化物排放控制区(北美洲与美国加勒比海)。在2016年1月1日之后铺设龙骨的、主机输出功率为130KW以上的船舶,在行驶至北美及美国加勒比海排放控制区时需满足Tier III NOx的排放要求。而从2021年1月1日开始,NOx的排放控制区即将扩容至波罗的海和北海(SOx排 放Tier III已 于2016年1月1日生效)。

与压载水公约和全球0.5%的限硫令不同, Tier III要求不具备追溯性,其并不适用于2016年以前建造的船舶,故船东只有在建造新船时需要考虑相应的应对措施。当前符合IMO NOxTier III 排放要求的现有技术包括:选择性催化还原(SCR)系统、废气再循环装置(EGR)、替代燃料(如LNG)等。三种方式各有利弊,采用选择性催化还原系统,能够适用于大多数主机,全球已经许多安装案例(尤其是在挪威地区),但其具有成本较高,主机处于低负荷时不能有效减少氮氧化物排放,在ECA地区会产生额外的尿素成本等缺点;采用废气再循环装置,其优势在于能够节省空间、运行成本较低,且受到主要主机制造商的大力支持(MAN Diesel & Turbo宣布,公司将生产世界上第一台经IMO认证的二冲程主机。该主机符合NOxTier III排放标准,并且配备有废气再循环(EGR)系统),但其具有燃烧效率降低、船舶需要储存碱且保证持续供应等缺点。三是替代燃料,比如LNG,前文已经讲述,在此不做赘述。

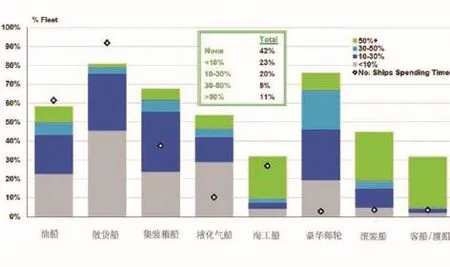

尽管船东选择安装符合NOxTier III标准技术的好处不仅仅在于满足排放标准,还能显示一家公司对于实现可持续运营的庄严承诺。但并不是所有船舶的航线均需经过排放控制区,换句话说并不是所有的新造船需满足Tier III标准。克拉克森统计了2016年2000GT以上船舶的航行时间分布,全球船队中42%的船舶的航行位置从未出现在排放控制区内,且各船型在控制区内的航行时间占比也有不同。散货船作为全球船队中规模最大的船型,其需经过ECA的船只比例最高,但在ECA内的时间分布较少,行驶时间在ECA内占比50%以上的船只仅占散货船队的2%左右,低于10%的散货船占比为35%左右,从不驶入ECA的散货船占比为20%。油船是三大主力船型中,需经过ECA船只比例最低的,但有8%左右的油船在ECA内行驶时间超过50%。

温室气体排放要求未来必趋严

以CO2、CH4等气体为主的温室气体排放,造成温室效应,使全球气温上升;尽管全球气候变暖可能带来北极航线的加速应用,但其带来的灾难远大于益处。虽然特朗普宣布退出《巴黎气候协定》,但并不阻碍全球对于温室气体排放的控制越来越严格。巴黎气候协定的目标是把全球平均气温较工业化前水平升高幅度控制在2摄氏度内,并为把升温控制在1.5摄氏度之内而努力。全球将尽快实现温室气体排放达峰,本世纪下半叶实现温室气体净零排放(温室气体源的人为排放与碳汇的清除之间的平衡)。中国也已经明确提出2030年为排放峰值年,要实现到2030年碳排放强度比2005年下降60%至65%,非化石能源比重提高到20%左右。

航运业的碳排放约占到全球人造碳排放总量的3%,相当于全球第六大碳排放国。未来对船舶运输的需求增加将继续驱动排放量上升,若不遏制其温室气体排放的上升趋势,到2050年,全球航运业温室气体排放量与2012年相比将上升50%~250%,在全球温室气体排放总量的占比可能上升至17%。IMO海上环境保护委员会第72届会议(MEPC72)对航运业温室气体减排的战略目标包括,通过对新造船执行更高阶段EEDI的要求,使船舶碳排放下降;降低单位运输工作的二氧化碳排放量,以确保到2030年至少降低40%,到2050年降低70%(以上百分比的对比指标是2008年数据);尽快达到国际海运温室气体排放峰值,到2050年将温室气体年排放总量减少至少50%(与2008值相比),使全球航运业与《巴黎协议》及其设置的温度目标保持一致。

图3 2016年各船型在IMO ECA内的行驶时间分布(数据来源于Clarksons)

目前针对航运业温室气体排放的主要监管措施是由国际海事组织以及欧盟提出的。国际海事组织(IMO)为降低国际航行船舶碳排放量,推出了船舶能效设计指数(EEDI),规定2013年之后的新造船均需满足对应阶段EEDI要求,该限定值分为零到三共四个个阶段,即Phase 0(2013 ~ 2014),Phase I(2015 ~ 2019),Phase II(2020 ~ 2024),Phase III(2025起),逐阶段递减。但据Transport & Environment(T&E)研究表明,目前71%的新造集装箱船,已经能够满足EEDI 2025年后的标准,这也是欧盟认为IMO对于碳排放的控制措施不利,故其建立了进出欧盟营运船舶的CO2排放监测、报告和核实体系,推动和引领海运气体排放MRV规则的全球化进程,MRV法规将于2018年1月1日开始首个监测周期,这也成为欧盟欧盟推进船舶温室气体减排的坚实一步,后续可能会通过收集的相关排放数据确定减排目标,制定基准线,最后极有可能在未来实施航运温室气体减排市场机制(如碳税)。IMO在平衡各方利益的情况下,也推出了IMO DCS即国际海事组织的数据采集系统,该法规要求5000总吨及以上的国际航行船舶从2019年1月1日起,以月历年周期收集和报告燃油的消耗,同时要求适用船舶在2018年12月1日以前,配备主管机关或经授权的认可组织比如DNVGL批准的,包含船舶燃油消耗数据收集报告计划的船舶能效管理计划(SEEMP)。并将于2023年春季,在第80届海保会召开时,通过包括短期、中期和长期的减排战略。

未来环保趋严下的新造船市场变化

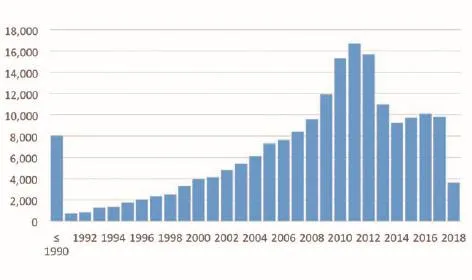

图4 2018年5月初全球船舶建造年份分布

长远来看,温室气体排放要求更趋严格,将压制原油船市场发展、带动LNG运输船市场发展。为实现全球气温控制目标,未来市场减排机制(很可能是碳税)势在必行,尽管化石燃料尤其是原油的开采成本仍可能保持低位,但由于碳税的存在将使其使用成本较高,从而抑制原油的需求量,预计在2030年后,全球原油需求量将见顶,如果各国环保政策更趋严格,全球原油需求量可能会提前见顶,从而对原油船队的需求降低,这将压制原油船新造市场;未来清洁能源的使用势在必行,在风能、太阳能、核能亦或氢能源等清洁能源技术完全成熟之前,天然气将是很好的过渡期能源,LNG的需求将在较长时间内保持增长,这将继续推动LNG船新造市场的活跃。除燃料的更换外,整个产业链效率的提升也是未来的发展趋势,基于云计算、物联网、人工智能等技术发展的智能船舶可能是众多选项中的一个。

中短期来看,老旧船舶因环保带来的成本上升压力而拆解的概率变大。无论是压载水管理系统的安装、硫排放的限制、NOx排放控制区的扩容,还是温室气体排放控制,都将给船东带来成本的上升,即使存在作弊的可能,但是道德成本也是需要考虑在内的。一部分效率低、能耗高、船龄高的船舶大概率将被提前拆解,目前全球船队总计有19.45亿DWT,其中15年船龄以上的船舶总计3.7亿DWT,这部分船队的存活概率将较环保规范未出台时有较大幅度的下降,特别是集中在2019年至2024年,从而带来部分替代更新需求。但考虑到目前各船型均存在不同程度的过剩状态,船舶替代需求将大概率低于船舶拆解量。同时,船舶的提前拆解也将带来2024年后拆解量的下降。