2018 年一季度中央空调市场总结报告

2018-06-20本刊编辑部

文/本刊编辑部

本报告只限暖通中央空调产业所覆盖的中央空调器产品,部分企业诸如机房空调、特种空调、军用空调产品未能全部列入统计范围;

由于部分品牌的天花机和风管机销售未列入中央空调管理,因而本报告对相关产品的销售统计不涵盖这部分产品的销售;

本报告所指的时间为2018年1月—3月,部分品牌的销售统计与本报告划定的时间不同,因而可能导致部分品牌的统计数据与本报告统计数据有所出入;

本报告仅为本刊调研数据,是在工厂总部、工厂各地办事处、代理商、工程商、全国各区域市场主要设计院等多方数据分析后得出的,在部分区域以及对部分厂商的销售结果的统计可能产生大于10%甚至更大的系统偏差;

本报告仅为暖通中央空调行业的内部参考资料,不用于任何商业用途,因此任何企业及个人利用本报告进行的市场宣传行为,以及由此出现任何形式的纠纷与本刊无关;

在实际调研过程中难免产生因为信息不对称所造成的较大统计失误,欢迎业内人士批评指正。

宏观经济环境分析

初步核算,2018年一季度国内生产总值198 783亿元,按可比价格计算,同比增长6.8%。分产业看,第一产业增加值8 904亿元,同比增长3.2%;第二产业增加值77 451亿元,增长6.3%;第三产业增加值112 428亿元,增长7.5%。

工业生产总体稳定

一季度,全国规模以上工业增加值同比实际增长6.8%,增速比1月—2月回落0.4个百分点,与2017年同期持平。分三大门类看,采矿业增加值同比增长0.9%,制造业增长7.0%,电力、热力、燃气及水生产和供应业增长10.8%。新行业新产品迅速发展。高技术产业和装备制造业增加值同比分别增长11.9%和8.8%,分别快于规模以上工业5.1和2.0个百分点。集成电路产量同比增长15.2%,新能源汽车增长139.4%,工业机器人增长29.6%。规模以上工业企业产销率达到97.9%,比2017年同期提高0.3个百分点。

服务业较快增长

一季度,全国服务业生产指数同比增长8.1%,增速比1月—2月加快0.1个百分点,比2017年同期回落0.2个百分点。其中,信息传输、软件和信息技术服务业,租赁和商务服务业保持较快增长。3月份,全国服务业生产指数同比增长8.3%,比1月—2月加快0.3个百分点,与2017年同期持平。1月—2月,规模以上服务业企业营业收入同比增长14.1%,比2017年同期加快0.7个百分点。

民间投资增速加快

一季度,全国固定资产投资(不含农户)100 763亿元,同比增长7.5%,增速比1月—2月回落0.4个百分点,比2017年同期回落1.7个百分点。其中,民间投资62 386亿元,增长8.9%,比1月—2月加快0.8个百分点,比2017年同期加快1.2个百分点。分产业看,第一产业投资2 900亿元,增长24.2%;第二产业投资35 813亿元,增长2.0%,其中制造业投资增长3.8%;第三产业投资62 050亿元,增长10.0%,其中基础设施投资增长13.0%。高技术制造业投资同比增长7.9%,增速比全部投资快0.4个百分点。

商品房待售面积继续减少

一季度,全国房地产开发投资21 291亿元,同比增长10.4%,增速比1月—2月加快0.5个百分点,比2017年同期加快1.3个百分点,其中住宅投资增长13.3%。房屋新开工面积34 615万m2,同比增长9.7%,其中住宅新开工面积增长12.2%。全国商品房销售面积30 088万m2,增长3.6%,其中住宅销售面积增长2.5%。全国商品房销售额25 597亿元,增长10.4%,其中住宅销售额增长11.4%。房地产开发企业土地购置面积3 802万m2,同比增长0.5%。

市场销售持续活跃

一季度,社会消费品零售总额90 275亿元,同比增长9.8%,增速比1月—2月加快0.1个百分点,比2017年同期回落0.2个百分点。按经营单位所在地分,城镇消费品零售额77 096亿元,增长9.7%;乡村消费品零售额13 179亿元,增长10.7%。按消费类型分,餐饮收入9 711亿元,增长10.3%;商品零售80 564亿元,增长9.8%。消费升级类商品销售增长较快,限额以上单位化妆品类、家用电器和音像器材类商品同比分别增长16.1%和11.4%,分别比2017年同期加快6.2和3.4个百分点。

贸易顺差大幅收窄

一季度,货物进出口总额67 516亿元,同比增长9.4%。其中,出口35 389亿元,增长7.4%;进口32 127亿元,增长11.7%。进出口相抵,顺差3 262亿元,比2017年同期收窄21.8%。贸易方式结构进一步优化,一般贸易进出口增长13.2%,占进出口总额的58.3%,比2017年同期提高2.0个百分点。机电产品仍为出口主力,机电产品出口增长9.5%,占出口总额的59.4%。对前三大贸易伙伴进出口保持增长,我国对欧盟、美国和东盟进出口分别增长8.2%、6.3%和13.7%;与部分“一带一路”共建国家进出口增势较好,对俄罗斯、波兰和哈萨克斯坦等国进出口分别增长20.5%、16.6%和16.2%。

市场物价涨势温和

一季度,全国居民消费价格同比上涨2.1%,涨幅比1月—2月回落0.1个百分点,比2017年同期扩大0.7个百分点。其中,城市上涨2.2%,农村上涨2.0%。分类别看,食品烟酒价格同比上涨1.9%,衣着上涨1.2%,居住上涨2.4%,生活用品及服务上涨1.6%,交通和通信上涨0.7%,教育文化和娱乐上涨2.2%,医疗保健上涨6.0%,其他用品和服务上涨1.4%。在食品烟酒价格中,粮食价格上涨1.1%,猪肉价格下降9.9%,鲜菜价格上涨6.6%。

就业形势总体稳定

一季度,全国城镇调查失业率分别为5.0%、5.0%和5.1%,分别比2017年同期下降0.2、0.4和0.1个百分点;31个大城市城镇调查失业率分别为4.9%、4.8%和4.9%,分别比2017年同期下降0.1、0.2和0.1个百分点。一季度末,外出务工农村劳动力总量17 441万人,比2017年同期增加188万人,增长1.1%。

居民收入稳步增长

一季度,全国居民人均可支配收入7 815元,同比名义增长8.8%,扣除价格因素实际增长6.6%。按常住地分,城镇居民人均可支配收入10 781元,扣除价格因素实际增长5.7%;农村居民人均可支配收入4 226元,扣除价格因素实际增长6.8%。城乡居民人均收入倍差2.55,比2017年同期缩小0.02。全国居民人均可支配收入中位数6 580元,同比名义增长8.5%。

行业运行情况分析

“不容乐观”应该是2018年一季度中央空调行业的关键词。无论是从宏观经济环境及房地产市场的发展,还是从零售终端、上下游产业等诸多方面都可以看出,行业增长的势头明显放缓,厂家和渠道商的经营压力日渐增大。《中央空调市场》认为,2018年之所以会出现如此“寒冷的”一季度市场,最主要的原因在于原本增长迅猛的家装零售市场突然降至“冰点”,这让不少行业人士措手不及。

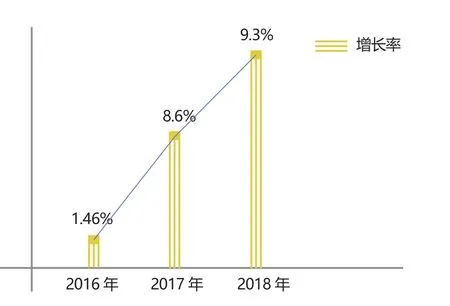

图1 2016—2018年一季度中央空调市场走势

据《中央空调市场》监测的数据显示,与2017年同期相比,2018年一季度中央空调市场实现9.3%的增长,增幅仍旧保持在个位数以内。受春节假期的严重影响,1月—2月成为中央空调厂家出货的低谷期,直到进入3月份,这一情况才有所好转,但是整体一季度市场仍然无法摆脱略显低迷的态势。虽然家装零售市场发展受阻,但是项目市场较为稳健,这也是2018年一季度中央空调市场的一大重要特征。

总体而言,2018年一季度中央空调行业呈现出以下几个特征:

一、家装零售市场首度遇冷

进入2018年以来,在全国范围内,已经有多家知名装饰公司相继关门跑路,这也成为家装行业人士议论的焦点话题。装饰公司的生意开始难做起来,对于处在下游的家用中央空调行业来说,亦是一种打击,毕竟装饰公司也是一个获得订单的重要渠道。与往年的“红红火火”相比,2018年一季度,家装零售市场提前进入“寒冬”。

众所周知,房地产市场对家用中央空调行业的影响存在一定的滞后性,这个期限一般在半年左右。而2017年层层升级的一二线房地产市场限购令在2018年初开始“显现威力”,这也使得持续火热的零售市场突然就被浇了一盆冷水。而2月份又正逢传统的春节假期,对于家装零售市场而言,无疑是雪上加霜。

二、项目市场逐渐回暖

项目市场的回暖主要体现在以下几个方面:第一,冷水机组产品止住颓势,保持稳健发展;第二,细分领域市场得到进一步挖掘,如医疗、教育、轨道交通、农业、节能改造等;第三,房地产精装修配套项目开始增多,不少厂家又重新调转“船头”,将楼盘配套作为2018年开拓的重点。

近几年来,发展异常迅猛的家装零售市场曾一度遮盖了项目市场的风头,可是项目市场依然是中央空调行业之中最不可缺少的一部分。尤其是在地方政府相继颁布精装修住宅政策的大环境之下,房地产项目的配套市场又开始活跃起来,这对多联机的未来发展将是一大利好。

三、各种成本仍在不断上涨

成本仍在不断上涨,利润却不断受到侵蚀,这是目前中央空调行业面临的一大困境。受国家大力倡导节能环保政策的影响,原材料从2017年开始就大幅度涨价,比如铜、制冷剂、换热器、电机、包装纸箱等,中央空调设备的价格也随之水涨船高。此外,随着行业发展愈加成熟和规范,市场对中央空调的安装工艺提出了更高的要求,这也造成了工艺成本的不断上升。

从经销商的角度来看,人工、店铺租金等成本巨大,中央空调设备及安装的利润不断被削减,导致经销商群体更新换代的速度不断加快。因此可以发现,如今很多的经销商不仅仅只做中央空调业务,而是“把鸡蛋放进多个篮子”,还涉足了净水、地暖、新风、智能家居等业务,以此来进一步增加公司的营利点。从目前来看,多元化也将会成为大多数中央空调经销商的必经之路。

四、棚户区改造,三四级市场焕发生机

自2005年首次提出棚改政策以来,我国的棚改工程越来越火热。截至2016年年底,我国已开工改造各类棚户区住房3 287万套,改造面积超5 000万m2。2017年5月,国务院再次提出棚改三年攻坚计划,计划在2018—2020年棚改新开工1 500万套。在棚改政策的大力推动下,三四线房地产市场持续“高烧不退”,大量的购房需求直接推动了房价的快速上涨。

对于三四线家装零售市场而言,随着棚改政策的进一步升级和推进,越来越多的消费者开始认识并选择家用中央空调产品。小多联和风管机产品开始进入消费者的视野之内,尤其在格力、美的等国产巨头的大力宣传推动下,三四级家装零售市场迎来新一轮的快速发展,未来有可能还将持续稳定增长。

五、热风机等采暖产品迎来风口

近两年来,北方地区的“煤改电”市场进入后发展的新时代,空气源热泵的“热度”也逐渐开始“冷却”,整个行业对北方采暖市场的技术创新提出了更高的要求。在这种情况之下,热风机作为一种清洁、高效的新型采暖设备开始崭露头角,并得到越来越多的关注和应用。据《中央空调市场》了解,目前热风机市场发展极为迅速,市场销量非常可观,已经有不少空调及配件厂家开始介入这个领域。

此外,热风机产品设备成本和安装成本相对都比较低,用户接受度较高。一方面,热风机填补了北方农村小户型煤改清洁能源的市场空白,另一方面,热风机在工程市场开始迸发活力,无论是政府项目还是私人项目,其已经具备了良好的发展机遇。

品牌特征分析

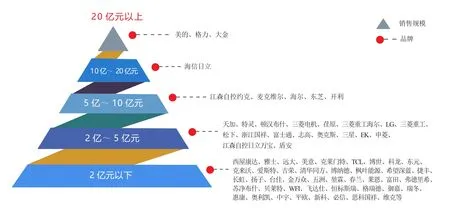

从品牌层面来看,当前中央空调行业的品牌格局愈来愈稳定,强者恒强的局面已经渐渐凸显出来。据《中央空调市场》监测的50大主流品牌来看,2018年一季度,前十大品牌的市场占有率依然稳定,品牌影响力和市场地位与日俱增。国产系品牌市场份额增长较为迅速,日韩系品牌进入了从“有”到“优”的新阶段,欧美系品牌正在全面布局、谋划市场。

总体而言,三大阵营的品牌格局依然保持稳固,品牌集中度越来越高。

国产系品牌方面,以美的、格力、海尔、天加为首的国产四大品牌已经在市场上站稳脚跟,无论是品牌知名度、美誉度还是市场地位和影响力,都取得了极大的提升。2018年一季度,国产品牌在营销推广上的力度丝毫没有减弱,意大利米兰展、中国家博会等都是它们展示综合实力的舞台。此外,海信、浙江国祥、志高、奥克斯、盾安、雅士、申菱、科龙、TCL、东元、长虹、扬子等品牌也在积极布局,开拓市场,并取得了不错的成绩。接下来,随着北方煤改电市场的进一步深入推进,将会有更多的国产品牌脱颖而出,成为异军突起的“黑马”。

图2 2016—2018年一季度3大阵营品牌占有率对比

日韩系品牌方面,2018年一季度,大金依然占据着市场头名的宝座,而且发展较为稳健。日立同样取得了不错的市场业绩,在家装零售和项目市场两个方面持续不断发力。东芝继续保持快速发展的势头,在大力开拓精装修楼盘配套以及零售市场渠道等方面,取得了不错的市场增幅。此外,三菱重工、三菱重工海尔、富士通、松下、江森自控日立万宝、三菱电机、荏原等品牌亦有上佳的表现。韩系品牌方面,三星、LG保持着良好的发展态势,市场占有率获得了稳定的提升,市场影响力也在不断增强。另外,LG在氟系统和水系统两个方面也都有着稳定的发展,进步较为明显。

图3 2018年一季度国内中央空调品牌销售金额分布

欧美系品牌方面,以江森自控约克、麦克维尔、开利、特灵、顿汉布什为首的五大品牌在冷水机组市场上的地位依然牢固。2018年一季度,随着项目市场的稍微回暖,也为欧美系品牌带来了诸多发展机遇,它们的技术优势得以凸显。如今,在小机产品方面,不少欧美品牌纷纷调整方向来大力挖掘市场,取得了一定的成绩。其他品牌方面,EK、克莱门特、博世、西屋康达、美意、克来沃等品牌也都在积极地开拓市场,亦有不错的表现。

主流机型市场分析

2018年一季度,各大主流机型产品在市场上依然保持着稳定的发展。据《中央空调市场》监测的数据显示,一季度,多联机和单元机产品依旧“唱主角”,虽然受到零售市场低迷态势的影响,但是两者仍然都取得了10%以上的增长幅度。其中,多联机市场占有率进一步提升,达到48.52%,接近整体市场的一半,单元机产品市场占有率提升至15.84%。从目前的市场来看,项目市场的复苏、三四线城市的快速崛起、精装修配套的起步、民间投资的加大等利好因素确保了多联机和单元机保持着稳定的发展。

冷水机组方面,一季度,离心机、螺杆机、模块机等产品保持了稳健的发展步伐,较2017年同期均有小幅度的增长。这主要得益于项目市场的回暖,比如细分领域市场、房地产项目市场以及北方煤改电市场等。

一季度,离心机产品市场占有率达到7.15%,较2017年同期相比有小幅提升。如今可以发现,小冷量离心机产品越来越受到市场的青睐,得到了更多的应用。此外,磁悬浮离心机在酒店以及节能改造项目中拥有着较大的优势,赢得了甲方客户的一致认可。风冷螺杆、水冷螺杆产品也保持了稳定的发展,较2017年同期相比,市场占有率基本持平。模块机产品实现了一定幅度的增长,主要是因为其在北方煤改电市场中得到一定的应用,此外,中小项目市场也有一定幅度的回暖。

其他机型方面,溴化锂和水地源热泵产品这几年一直处于低迷状态,最主要的是受到能源因素的限制,另外,国家对节能环保的管控更加严格,也对其发展造成较大的影响。不过,在一些特殊行业领域,溴化锂仍然有着巨大的发展机会。

表1 2016—2018年一季度各主流机型市场规模占有率对比