金融膨胀与中国经济转型

2018-06-14卓贤

卓贤

上世纪80年代和90年代,为实现经济赶超的发展目标,中国金融体系在准入、利率、汇率、资本流动等方面实行严格管制,引导有限的金融资源配置到优先发展部门,以“金融抑制”为成本支持着经济高速增长。

与此相反,近十年来,中国金融以一种比经济增长快得多的速度发展,形成了在大国经济史上罕见的结构性“金融膨胀”现象。

一、从金融抑制到金融膨胀

2017年,中国金融业增加值为6.57万亿元人民币,是服务业中仅次于批发零售的子行业,比信息技术、租赁和商务服务、住宿餐饮三个子行业的加总值还要高。从全球可比的数据来看,2015年中國金融业增加值为9292亿美元(现价美元,下同),已经位列全球第二,是美国金融规模(1.29万亿美元)的71.9%,达到美国2005年的发展水平。根据我们的研究,中国金融业增加值比日本、英国、德国等位列3位8位国家的金融业总规模还高出近2000亿美元。如果将中国金融业视为一个经济体来参加全球GDP竞赛,它将排在第16位。

主要经济体发生过9次金融膨胀。“金融膨胀”是金融脱离经济增长基本面而快速发展的金融过度深化。图/视觉中国

中国金融业占国民经济的比重在主要大国中位居榜首。2015年,中国金融业增加值占GDP的比重达到8.5%的历史峰值,高于美国(7.2%)和英国(7.3%),约为日本、德国、法国、意大利和西班牙的2倍(图1)。2017年,中国金融业在经济的比重已经下降为7.9%,但在主要大国的金融发展史中,中国当前金融业比重仍仅次于英国在2009年危机前后曾经达到的峰值。从金融结构看,中国有12家银行跻身2016年全球资产TOP50,其利润占前50大银行利润总额的42.9%;2016年末中国股票市场7.6万亿美元的市值,排名全球第二,比第三的日本和第四的法国加总值还要高。

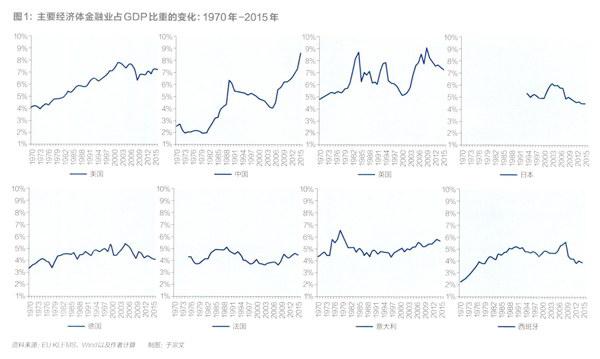

中国近十年金融业比重的快速攀升虽引人注目,但也并非绝无仅有。图1展示了1970年以来,主要金融大国金融增加值占GDP比重的变化。从“二战”后到1970年代初期,发达经济体的金融体系也长期处于利率、汇率、资本流动等管制的“金融抑制”状态,金融业比重大都在4%上下。1973年布雷顿森林体系的解体,开启了全球新一轮金融深化,但主要经济体金融深化速度却大有不同。

美国金融业比重从1970年的4.1%稳步提高到2007年的7.3%,直到次贷危机爆发后才出现明显下滑。英国金融业比重的波动要大得多,分别在1984年、1994年和2009年达到8.7%、7.8%和9.1%的高值,但随后都经历了剧烈的下降。相对而言,德国、法国、日本、意大利和西班牙金融业比重的变化要平缓得多,尤其是德国和法国基本稳定在4%-5%的区间。

主要经济体发生过9次金融膨胀。“金融膨胀”是金融脱离经济增长基本面而快速发展的金融过度深化。我们对金融膨胀现象做了一个量化的界定:当一国金融占经济比重在10年之内(或更短时间)提高1.5个百分点,则其经历了一场“金融膨胀”。根据这一定义,我们发现主要金融大国在过去45年中经历了9次金融膨胀。其中,英国和中国各经历了3次,美国、意大利和西班牙各1次。在9次金融膨胀中,有6次随后出现了金融业比重的明显下滑,只有西班牙在1970年-1980年以及中国在2001年-2011年的经历是例外。值得警醒的是,中国金融业比重在2015年达到历史峰值之后,已经连续两年出现了下降。

对于服务全球市场的美国和英国金融体系,金融业发展速度超出其国民经济增长速度,有一定的合理性。而中国金融体系目前主要服务于国内,金融业比重却在近十年间超过美国和英国。我们不免产生如下疑问:金融业比重越高越好吗?中国金融业比重为什么在经济增速放缓阶段逆势上涨?金融膨胀对中国经济转型有怎样的影响?如何平衡金融发展和经济增长的关系?

二、负外部性是金融膨胀的主因

依传统之见,金融只是经济发展的面纱,“金融对实体企业的需求如影随形”一根据这种金融发展观,金融的绝对规模会随经济发展而增长,但在经济中的相对比重并不会提高。随着金融自由化思潮的兴起,大量理论研究和实证分析都力图论证,金融在促进经济增长和经济转型方面有不可替代的作用。例如,Laeven等人建立了一个熊彼特式的模型,证明金融创新提高了金融体系筛选创新项目的能力,对科技发展和经济转型发挥了决定性作用。Aghion等人的实证研究则表明,即使与初始产出、教育等重要变量放在同一回归模型里,金融发展水平仍然是经济增长最强劲的驱动力。

在金融自由化的理论框架下,金融发展的故事在金融深化之后就结束了:金融会在社会边际收益和社会边际成本相等的均衡点上达到最优规模,社会福利实现最大化。果真如此,那么脱离经济增长基本面的“金融膨胀”又怎么会发生呢?

毫无疑问,一个高级阶段的经济发展需要由结构更加精细的金融部门支撑,但在美国金融协会前主席Zingales看来,过去40年的金融发展对人类社会而言并非皆有裨益。IMF和OECD等机构近年一系列的研究也表明,金融发展和经济增长之间存在着倒U型关系,当金融占国民经济比重超过某个水平时,金融对经济增长的贡献减弱甚至为负。

金融是依靠经营风险获利的特殊行业,具有很强的负外部性。金融业增加值有很大一部分是风险的反映。2009年英国金融增加值占GDP的比重达到历史峰值,事后来看,主要是因为违约风险和流动性风险上升后,银行提高信贷利率来应对预期损失的增加。某一金融活动的风险不仅存在于金融交易双方,还会通过价格波动、债权债务关系、担保链条等渠道传导到整个金融体系乃至实体经济。

类似于环境污染,如果金融体系充斥着负外部性,经济主体在做出决策时将不考虑外部性带给他人的成本,表现出过度交易的倾向,使得实际金融活动规模超过社会最优规模。在一定技术条件下,实体经济中符合金融最优规模的项目是有限的,超出最优规模的金融资源多进入高风险的投机性领域。负外部性越明显,金融膨胀的速度越快、持续时间越长。

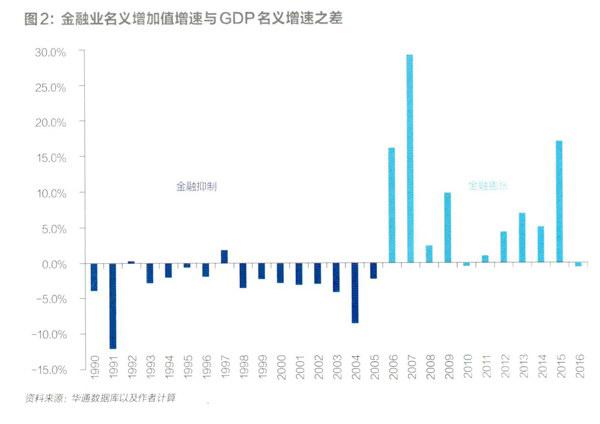

金融自由化和政府担保的组合放大了中国金融的负外部性。推高了金融的供给和需求。在2006年以前,改革滞后的中国金融部门具有“补贴”实体经济的“正外部性”,长期处于发展不足的“金融抑制”状态,金融部门名义增速明显落后于经济名义增速(图2左半部分)。金融自由化激发了中国金融市场的活力,但市场化改革并不配套,尤其是政府担保较多介入金融活动,使得高风险金融交易的收益归个体所有,而蕴含的风险成本由全社会承担。在此种扭曲的激励机制下,居民部门、企业部门和金融部门倾向于过度依赖政府信用、过度承担风险、过度参与金融创新。2006年之后,金融部门名义增速在“负外部性”推动下远超经济名义增速,表现为明显的“金融膨胀”(图2右半部分)。

三、经济转型:莫为金融遮望眼

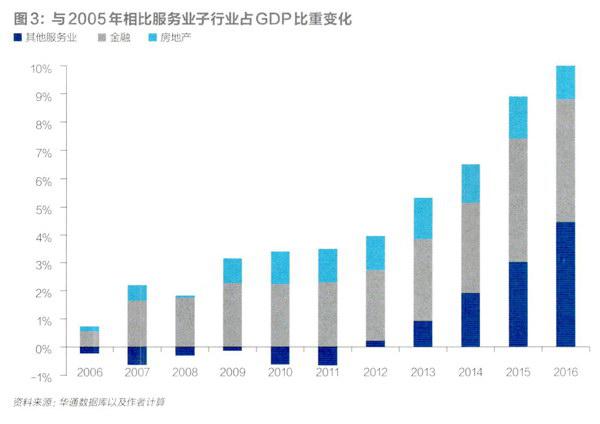

金融发展是中国经济转型的重要内容,但金融膨胀的存在容易夸大经济转型的成效。众所周知,中国经济转型的一个重要标志是服务业比重的上升。2017年,中国服务业占GDP的比重上升到51.6%,比2005年高出10.3个百分点,比第二产业高出11.1个百分点。但分析服务业增长的内部结构后,我们发现在2006年到2011年之间,除了金融以及和金融密切相关的房地产之外,其他服务业占经济的比重相比2005年都是下降的(图3)。从2006年到2016年,在中国服务业比重提高的10.6个百分点中,金融和房地产分别贡献4.4个和2.0个百分点,服务业比重上升有近三分之二得益于金融和房地产。

毋庸置疑,作为服务业中重要的一个子行业,金融业本身的健康发展是中国经济转型的一个重要内容。但金融业的发展必须要植根于实体经济,脱离实体经济基础的金融膨胀反映的可能只是金融泡沫,它会阻碍资源在高效率行业的配置,对实体部门的人力资本产生挤出效应,从而影响经济转型。

1.错配

在金融膨胀中,具有高效率的行业反而难以获得融资。在经济转型过程中,金融市场信息不对称加剧,项目的筛选成本提高,金融更看重抵押品而非项目本身。因此,拥有土地、房产等固定资产的传统企业或有政府担保的大企业,更容易获得金融市场的垂青。相反,創新型的中小企业更重视人力资本投资和研发投入,而较少投资于固定资产,因此无法提供足够的抵押品,较难从金融市场上获得融资。

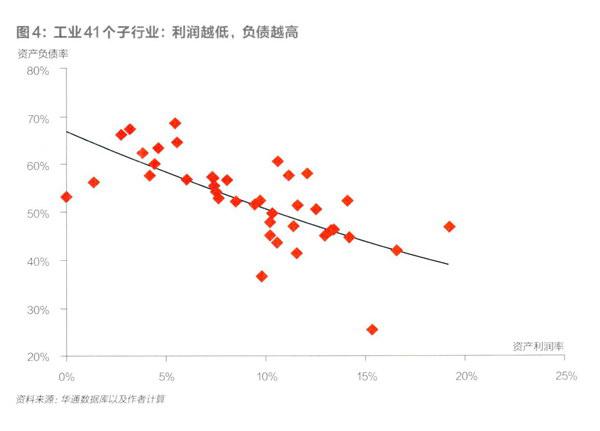

我们整理了中国工业41个子行业的数据,以2013年的盈利能力指标(资产利润率)为横轴、2015年的融资能力指标(资产负债率)为纵轴,考察“盈利能力一融资能力”的关系。如图4所示,各个行业的盈利能力和融资能力表现出显著的负相关关系,效率越高的行业所获得的融资反而更少,更多金融资源配置到了效率更低但拥有更多抵押品的行业。这种错配导致了传统企业的高负债经营和创新型企业的“融资饥渴症”,减缓了经济转型中的“创造性破坏”进程。

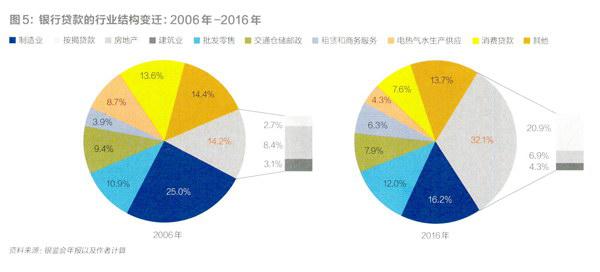

金融膨胀加剧了房地产泡沫的形成。金融膨胀不是均匀地发生在国民经济的各个领域。由于房地产是金融市场最为青睐的抵押品,在金融膨胀中形成了“信贷一房地产”的顺周期效应,房地产金融业务在过去十多年迅速发展。如图5所示,房地产相关领域(按揭贷款、房地产开发贷款、建筑业贷款)的存量贷款比重,从2006年的14.2%快速上升到2016年的32.1%。其中,按揭贷款的比重上升得最快,从2006年的2.7%提高到2016年的20.9%。但在房地产信贷繁荣的映衬下,制造业的贷款比重却在十年间下降了近9个百分点,目前只有房地产相关领域贷款的一半左右。制造业领域的创新和技术进步是中国经济转型的基础,金融膨胀显然不利于其发展。

2.挤出

中国经济要从要素驱动型增长转向创新驱动型增长,人力资本配置到高效率部门尤为重要。金融业是现代经济中人力资本最为密集的行业之一。但在中国金融膨胀的过程中,金融业吸收了过多的人力资本,分流了本应从事科技研发的天才,提高了高技能劳动力的整体成本,对实体部门的人力资本产生了挤出效应。

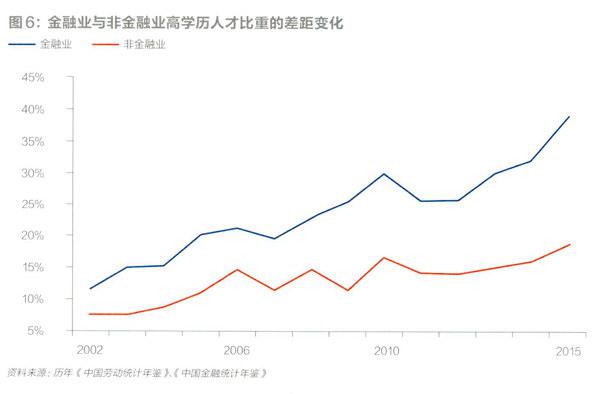

金融管制的放松提高了金融部门对高素质人才的需求。在金融抑制阶段,金融创新的空间较小,金融业并不需要太多高学历人才。如图6所示,2002年,中国金融业高学历人才(本科及以上)比重只比其他行业高出4.1个百分点。随着金融自由化与IT技术的发展,金融创新的空间大大拓展,提升金融人力资本成为全球趋势,对金融人才争夺变为“军备竞赛”:即一些金融机构对高学历人才的过度投资,是为了防止别的机构依靠人才优势侵蚀自己的利益。到2015年,经过十几年的金融自由化,中国金融从业人员中本科及以上学历的人才比重达到38.7%,已经比其他行业平均值高出20.1个百分点(图6)。

金融业薪酬随金融自由化而高涨。在1980年,美国金融业的平均工资和其他行业相当;但到了2006年,金融从业者的平均收入比其他行业高出了70%。近十几年来,伴随着金融膨胀,中国金融业的平均薪酬也上升得很快。2003金,融业平均收入是各行业均值的1.49倍,这一比重在2011年达到1.94的峰值,2016年仍处于1.74的水平,高于美国的水平。金融业的高薪,不仅分流了高素质人才,也在一定程度上抬高了整个劳动力市场对高素质人才的成本,不利于转型国家那些急需要发挥人力资本密集优势的行业,如IT、机械工程、汽车、医药等。

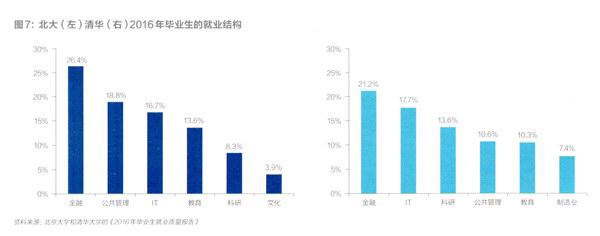

当过多实验室的工程师转行为交易室的金融工程师,劳动生产率提高的潜力反而下降。和华尔街上演的故事如出一辙,中国有越来越多计算机、物理、生物等自然科学领域的博士,脱下了工程师制服,戴上了金融工程师的金手套。图7展示了北京大学和清华大学2016年毕业生的主要工作去向。金融业无疑成为了,人才储备的最大赢家。金融业吸引了两校约四分之一的毕业生,远高于IT、制造业或科学技术等领域。Kneer通过对美国各州数据的分析发现,当金融业吸收过多高技能人才后,整体劳动力的生产率却下降了。同样地,过多高素质人才集中于过快发展的金融业,也将削弱中国其他高效率部门的人力资本,阻碍经济的转型。

四、金融发展如何更好地推动经济转型

历次金融危机都表明,系统性金融风险总是躲在金融繁荣的阴影中。当金融体系最脆弱的时候,它看起来最强壮。Aizenman等人在考察各国金融增加值与金融风险的关系后也发现,一个经济体的金融增加值越是比非金融部门增长得快,该经济体就越有可能见证金融泡沫的破灭。在美国次贷危机爆发前两年,Rajan在评估美国金融市场风险时就指出,金融市场的波澜不惊并不代表风险的消失,对于金融市场那些尾部风险而言,它们将在一段漫长的繁荣之后现身。

中国金融膨胀导致最大的风险不是爆发金融危机,而是经济无法顺利转型。从宏观的国家资产负债表来看,中国仍然有很大的风险缓冲空间。同时,与拉美、东南亚那些曾经爆发金融危机的转型国家相比,中国的对外债务比例很小,资本账户保持一定的管制,對外部冲击的应对能力较高。因此,中国金融膨胀的最大风险是经济转型受阻,陷入类似于日本的无重大危机式停滞。

经济转型需要金融发展的最优化,而不是金融发展的最大化。中国出现的金融膨胀并不意味着金融服务供大于求。事实上,大量中小企业和创新领域的金融需求并未得到满足,这是一种“结构性的膨胀”。要平衡好金融和实体经济的关系,一个重要的思路是缓解金融的负外部性,将负外部性内部化,让市场参与者承担相应的风险成本,从而提高金融发展的质量。为此,本文提出如下几点思路。

降低政府担保。在经济转型过程中,政府拥有的信息并不比其他市场参与者多。政府也许会更理智,但并不会更聪明。因此,政府要谨慎地将担保应用在对社会有正外部性的金融活动,比如中长期见效的基础设施、农村扶贫贷款等。同时,政府应减少直接介入具体企业和产业项目的融资活动,并让市场参与者自担风险。

建立风险缓冲机制。在金融膨胀时,应建立逆周期的风险缓冲机制,提高金融机构的风险储备。无论是提高资本充足率标准和不良贷款风险拨备,还是提高家庭购房者的首付比例,或是通过完善监管以降低金融创新的监管套利,实际上都是提高市场参与者从事金融活动的个体边际成本,使其与社会边际成本接近。

改革薪酬激励。当前金融从业人员的高薪,多以当年业绩指标为标准,容易产生短视行为,鼓励金融从业者通过扩大业务规模来获取利润。可考虑将金融从业人员薪酬的一部分放存其养老金账户的一个子账户。如果金融从业者在职业生涯中出现重大风险操作,则其养老金账户中的部分薪酬将以“金融风险税”的形式上交金融监管部门,补充金融市场的风险处置金。

完善金融业增加值的统计。金融业增加值在目前的统计体系中是存在缺陷的,最大的问题是无法反映风险状况。当一国金融体系的风险上升时,银行会通过提高利率来应对预期损失的增加,资本市场的佣金收入会因为资产泡沫的增多而提高,造成了人们对金融部门之于实体经济贡献的高估以及对风险的误判。可以借鉴微观金融领域的做法,引入“在险增加值”的思路,在统计金融业增加值时扣除潜在的风险成本。