中国水泥工业的现状和未来

2018-06-14崔源声

崔源声

一、现状

1、水泥产量

2016年,中国水泥产量为24.1亿吨,比上一年增长2.5%;这是自2015年首次下降5%之后的恢复性反弹,然而只恢复了一半左右,还没有恢复到2014年的最高水平(24.76亿吨)。2017年1~7月,中国水泥产量和去年同期相比,只微弱增长了0.2%。从这样的态势看,如果想恢复到2014年的最高水平,恐怕是比较困难了(见图1)。

图1 过去十年来中国水泥产量的增长(Picture:Tian Guiping,2017)

根据我们多年的研究和预测,或许2015年就是中国水泥工业结束数量增长,从此走上今后20多年的长期下行之路的起点,一直到2035年达到最低的稳定点(见图2)。

图2 2050年中国水泥工业预测模型(Cui,2013,ITIBMIC)

如图2所示,中国水泥工业自1978年改革开放后,开始进入发展的快速上升阶段;到2000年以后,由于引进技术和装备的国产化获得成功,水泥工业开始飞速发展,平均每年都有100多条国产的生产线投入运行。到2014年,水泥产量开始达到顶峰,2015年首次开始下降。

2014年,中国人均水泥产量高达1.8吨,而此时世界的人均水泥产量约0.3吨。2014年,中国的水泥产量约相当于全世界水泥产量的60%。水泥的产能已经出现严重的过剩现象。

2、水泥产能

2016年,中国水泥产能大约有35.9亿吨,产量为24.1亿吨,利用率为67.13%。水泥产能利用率这些年来持续低于70%(见图3),去产能是今后一项长期任务。

图3 近年来水泥产能利用率(%)

从2015年以来,水泥价格仍然一路走低,年中全品种均价在260元/吨(39美元)震荡,当前低标号(325#)水泥均价 231.33元(35美元),高标水泥(high grade 425#)均价 247.33元(37美元)。

图4 2012~2016年水泥价格指数

3、水泥窑状况

截止到2015年初,全国新型干法水泥生产线(NSP production line)累计 1759条(含部分已停产但未拆项目),设计熟料产能18.9亿吨;每条线的平均生产能力大约为100万吨熟料/年。立窑生产线已经所剩无几,产量不到1%。

由于去产能的速度在加快,到2016年底,估计还在运行的水泥窑大约有1600台左右。

中国水泥工业大约从1995年开始进行大规模的产业结构调整,经过20多年努力,产量占80%以上的立窑企业基本上淘汰出局;如今的中国水泥工业,几乎完全是以新型干法(NSP)窑为主体的技术结构。

4、企业数量

据最新统计,2016年,中国水泥企业大约有3033家。但是,其中大约有1896家是粉磨站。真正生产熟料(clinker)的厂家也就是1137家。

4) 母舰减速制动不影响其所拖曳的多分枝线列阵的线阵声学段的安全保障性能及工作稳定性,但若减速度过大或减速冲时过少,会导致阵列自身的摆动加剧从而使得分支阵列难以保持平衡,无法精确预报拖曳线列阵声纳的位置和构型姿态,出现阵型畸变后探测性能下降、甚至无法工作的状态。

今后20年,水泥企业的数量随着消费的饱和而进一步减少;预计将从3000家减少到2020年或2025年的1000家左右,2035年有可能减少到100家左右的大的水泥集团。

2016年,中国10大水泥集团排名如图5所示。10大水泥集团的熟料产量为10.34亿吨,行业集中度从上一年的54%提高到57%。

图5 2016年中国熟料产能前10强(来源:中国水泥网)

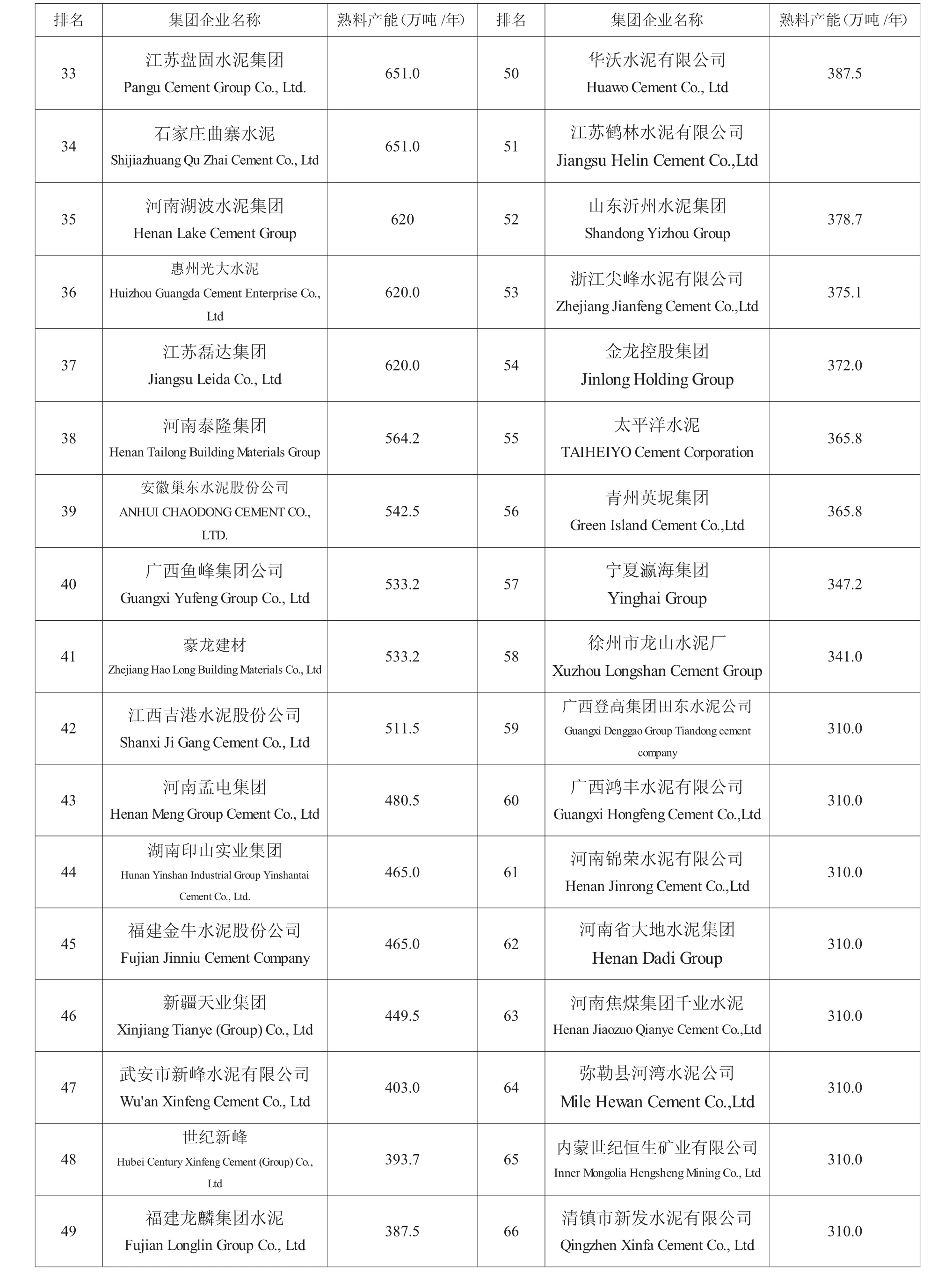

2016年,中国水泥熟料百强如表1所示。20年后,这100家企业有可能就是中国水泥工业的主力军了;当然变化可能还会不少,但是从约1000家企业减少到100家左右的企业集团,这是中国水泥工业今后20年历史发展的一个趋势。

排名 集团企业名称 熟料产能(万吨/年) 排名 集团企业名称 熟料产能(万吨/年)33 江苏盘固水泥集团Pangu Cement Group Co.,Ltd. 651.0 50 华沃水泥有限公司HuawoCement Co.,Ltd 387.5 34 石家庄曲寨水泥ShijiazhuangQu Zhai Cement Co.,Ltd 651.0 51 江苏鹤林水泥有限公司Jiangsu Helin Cement Co.,Ltd 35 河南湖波水泥集团Henan Lake Cement Group 620 52 山东沂州水泥集团ShandongYizhou Group 378.7 36惠州光大水泥Huizhou Guangda Cement Enterprise Co.,Ltd 620.0 53 浙江尖峰水泥有限公司ZhejiangJianfengCement Co.,Ltd 375.1 37 江苏磊达集团Jiangsu Leida Co.,Ltd 620.0 54 金龙控股集团JinlongHoldingGroup 372.0 38 河南泰隆集团Henan TailongBuildingMaterials Group 564.2 55 太平洋水泥TAIHEIYOCement Corporation 365.8 39安徽巢东水泥股份公司ANHUI CHAODONGCEMENTCO.,LTD.542.5 56 青州英坭集团Green Island Cement Co.,Ltd 365.8 40 广西鱼峰集团公司Guangxi YufengGroup Co.,Ltd 533.2 57 宁夏瀛海集团Yinghai Group 347.2 41 豪龙建材ZhejiangHaoLongBuildingMaterials Co.,Ltd 533.2 58 徐州市龙山水泥厂Xuzhou Longshan Cement Group 341.0 42 江西吉港水泥股份公司Shanxi Ji GangCement Co.,Ltd 511.5 59广西登高集团田东水泥公司Guangxi DenggaoGroup Tiandongcement company 310.0 43 河南孟电集团Henan MengGroup Cement Co.,Ltd 480.5 60 广西鸿丰水泥有限公司Guangxi HongfengCement Co.,Ltd 310.0 44湖南印山实业集团Hunan Yinshan Industrial Group Yinshantai Cement Co.,Ltd.465.0 61 河南锦荣水泥有限公司Henan JinrongCement Co.,Ltd 310.0 45 福建金牛水泥股份公司Fujian Jinniu Cement Company 465.0 62 河南省大地水泥集团Henan Dadi Group 310.0 46 新疆天业集团XinjiangTianye(Group)Co.,Ltd 449.5 63 河南焦煤集团千业水泥Henan JiaozuoQianye Cement Co.,Ltd 310.0 47 武安市新峰水泥有限公司Wu'an XinfengCement Co.,Ltd 403.0 64 弥勒县河湾水泥公司Mile Hewan Cement Co.,Ltd 310.0 48世纪新峰Hubei CenturyXinfengCement(Group)Co.,Ltd 393.7 65 内蒙世纪恒生矿业有限公司Inner Mongolia HengshengMiningCo.,Ltd 310.0 49 福建龙麟集团水泥Fujian Longlin Group Co.,Ltd 387.5 66 清镇市新发水泥有限公司Qingzhen Xinfa Cement Co.,Ltd 310.0

排名 集团企业名称 熟料产能(万吨/年) 排名 集团企业名称 熟料产能(万吨/年)67 陕西生态水泥股份有限公司Shaanxi Eco-Cement Co.,Ltd 310.0 84福建谋成水泥发展有限公司Mouchengintocement Co.,Ltd 217.0 68万晨能源股份千峰水泥分公司Wan Chen Energyshares QianfengCement Branch 85 山东丛林集团有限公司ShandongConglin Group Co.,Ltd 201.5 69 卫辉市春江水泥有限公司Weihui ChunjiangCement Co.,Ltd 310.0 86 永州莲花水泥有限公司Yongzhou Lotus Cement Co.,Ltd 201.5 70 新疆蒙鑫水泥有限公司XinjiangMengxin Cement Co.,Ltd 310.0 87 兆山新星Zhaoshan XinxingCement Group 201.5 71蒙阴广汇建材有限公司Mengyin Guanghui BuildingMaterials Co.,Ltd 294.5 88 福建泉州美岭水泥有限公司Fujian Quanzhou MeilingCement Co.,Ltd 195.3 72 江山虎集团Jiangshanhu Group 279.0 89 方城县宛北水泥有限公司FanchengCountyWanbei Cement Co.,Ltd 192.2 73 辽宁银盛水泥集团LiaoningYinshengCement Group 279.0 90 威盾水泥集团有限公司Weidun Cement Group 192.2 74 内蒙古天皓水泥有限公司Inner Mongolia TianhaoCement Co.,Ltd 263.5 91安徽皖维高新材料有限公司Anhui Wanwei High-tech Material Co.,Ltd 186.0 75 新疆大唐鼎旺水泥有限公司XinjiangDatangDingwangCement Co.,Ltd 263.5 92 肥城米山水泥有限公司FeichengMeishan Cement Co.,Ltd 186.0 76宁夏明峰萌成建材有限公司Ningxia MingfengMengchengBuildingMaterial Co.,Ltd 254.2 93广东英德新南华水泥有限公司GuangdongYingde NewSouth China Cement Co.,Ltd 186.0 77 滦南县第二水泥厂Luannan second cement plant 248.0 94 广东油坑集团GuangdongYoukengGroup 186.0 78 陕西社会水泥有限责任公司Shaanxi Shehui Cement Co.,Ltd 248.0 95广西虎鹰水泥有限公司Guangxi HuyingCement Co.,Ltd 186.0 79 福建永安万年水泥有限公司Fujian Yongan Wannian Cement Co.,Ltd 232.5 96山东上联水泥发展有限公司ShandongShanglian Cement Development Co.,Ltd 186.0 80广东清远广英水泥有限公司GuangdongQingyuan GuangyingCement Co.,Ltd 232.5 97陕西北元化工集团水泥有限公司Shaanxi Beiyuan Chemical Group Cement Co.,Ltd 186.0 81 淮海集团相山水泥有限公司Huaihai Group Xiangshan Cement Co.,Ltd 232.5 98 台湾幸福水泥Taiwan Xingfu Cement 186.0 82 青海盐湖海纳化工有限公司Qinghai Salt Lake Heiner Chemical Co.,Ltd. 232.5 99 徐州市盖龙水泥有限公司Xuzhou GailongCement Co.,Ltd 186.0 83 山东山铝水泥有限公司ShandongShanlvCement Co.,Ltd 232.5 100 云南红塔滇西水泥股份公司Yunnan Hongta Dianxi Cement Company 186.0

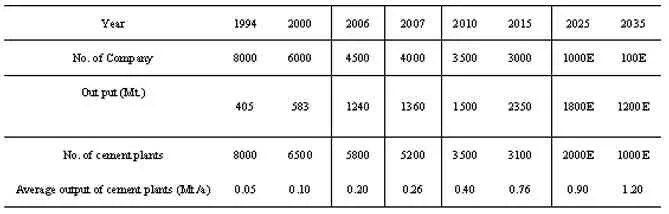

表2 中国水泥工业的历史发展和长期预测目标

如表2所示,中国水泥工业的总体大趋势是公司的数量越来越少,从1994年的8000多家企业,下降到目前的3000多家,20年后很有可能下降到100多家。水泥厂的数量也从8000多个,下降到20年以后的1000个或更少。

在水泥企业逐渐减少的同时,企业的平均规模逐步变大。

图6是中国水泥企业数量在过去5年里的下降趋势。

图6 我国过去5年来水泥企业数量(来源:中国建材联合会信息部)

5、技术水平

经过30多年的努力,中国的水泥工业从总体上来说已经接近世界的先进水平。比如主要指标显示:(1)新型干法工艺几乎已经达到100%;(2)出口水泥成套装备几乎占国际市场的50%;(3)水泥能耗和环保水平也几乎接近了国际先进水平的行列。

同时,中国水泥工业仍然存在着不少问题,比如:(1)水泥产品仍然是以325号为主题,大约占水泥总量的50%;(2)水泥工业在替代燃料和原料(AFR)方面还处于起步阶段,全行业的替代率还不到5%,德国的全国替代率可以达到65%左右;(3)水泥工业的智能化水平还比较低,每条生产线的人员配备还在平均300人左右,与现代的生产线平均30人或每班3人比较,还有很大的差距。

二、进出口

1、出口

据前瞻数据库数据显示,2016年,我国水泥及水泥熟料出口数量累计1778万吨,累计同比增长12.8%。

然而,从表3可以看到,2016年水泥出口是下降的,只有熟料出口出现较快增长,这也是由于目前国内产能过剩、市场相对饱和而导致的溢出效应。

尽管如此,2016年的水泥和熟料出口量和中国的水泥总产量比较起来,也是非常小的数量,尚不足总产量的1%。

从表3也可以看出,和2015年比较,中国水泥和熟料的出口价格出现了很大的下降。每吨的价格下降都在10美元左右,说明市场竞争日趋激烈。

表3 2016年水泥及熟料出口情况(Source:Chen Bailin&etc;Digital Cement,2017)

2016年,中国水泥和熟料的主要出口国家和地区,见图7和图8。

图7 2016年中国水泥出口的主要国家和地区

图8 2016年中国水泥熟料的主要出口国家和地区

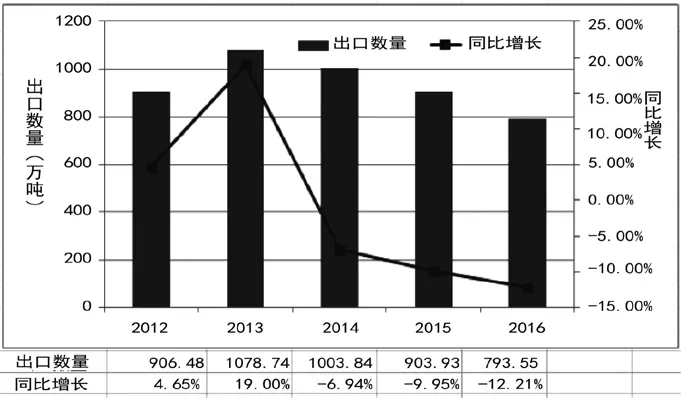

2016年,虽然熟料出口在增长,但是从过去几年看,中国水泥的出口量总体上还是处于下降状态(见图9)。

图9 2012~2016年中国硅酸盐水泥出口量及增速统计

从出口额方面来看,济研咨询数据显示,2016年,我国其他硅酸盐水泥出口金额为358.41百万美元,与上年同期相比下降了26.45%。2015年,我国硅酸盐水泥出口金额为487.31百万美元,与上年同期相比下降了13.06%(见图 10)。

图10 2012~2016年9月中国硅酸盐水泥出口总额及增速统计

2、进口

就水泥进口而言,中国历年来都没有多大的数量,可以说微乎其微,不值得一谈。

从进口量方面来看,数据显示,2016年,我国硅酸盐水泥进口量达0.102万吨,与上年同期相比下降了98.76%。2015年,我国硅酸盐水泥进口数量为8.25万吨,与上年同期相比下降了62.31%(见图 11)。

图11 2012~2016年中国硅酸盐水泥进口量及增速统计

从进口额方面来看,统计数据显示,2016年,我国其他硅酸盐水泥进口金额为0.74百万美元,与上年同期相比下降了74.31%。2015年,我国其他硅酸盐水泥进口金额为2.88百万美元,与上年同期相比下降了64.22%(见图12)。

图12 2012~2016年中国硅酸盐水泥进口总额及增速统计

3、出口数据历史比较

中国的水泥出口在2006年曾达到高峰,当年的最高出口数量曾达到3600万吨(见图13)。由于中国是一个人口众多的国家,人均资源不足,政府的基本政策是不鼓励水泥出口。因此,水泥出口退税政策自2007年取消以后,水泥出口从此一直维持在很小的数量,从不超过总产量的3%下降到只有总量的1%左右。

图13 中国水泥10年前的出口情况

4、中国水泥10年前出口的主要国家和地区

中国以前的水泥出口主要是周边国家和地区,后来也出口到非洲和欧美国家。下面看一下目前的主要出口国家和地区(见表4),以及和10年前的主要出口国家和地区(见表5)进行一下比较。

表4 10年前(2007)中国水泥的主要出口国家和地区(万吨)

表5 10年前(2007)中国水泥熟料的主要出口国家和地区(in 10 thousand MT)

从图7、图8和表4、表5的比较,可以看出,中国水泥10年前的出口目的地,到目前为止,还是有一些变化,但也不是变化太大。中国水泥和熟料的出口区域,基本都是在亚洲和非洲,美国和欧洲也有一部分。

中国水泥的出口企业,基本是处于沿海和沿边省份。

三、海外投资

中国水泥走出国门的第一个水泥厂,应该是1984年在卢旺达援助建设的一个湿法水泥厂,年产5万吨波特兰水泥。如今已升级为年产60万吨水泥厂,这也是卢旺达的第一个水泥厂。除了水泥厂外,2000年之前,中国还为非洲援建了近50家建材类工厂。

2004年,中国开始以新的合资形式,在老挝建设了第一个水泥厂,年产水泥20万吨,开启了老挝生产水泥的历史。2007年之后,水泥投资开始走向非洲和其他国家与地区。

根据商务部2015年10月底最新数据显示,以我国境内企业为投资主体的核准企业共有77家,参与成立和投资的境外企业共89家。2017年,海外投资企业增长到97家;熟料产能2500万吨(含在建项目)。其中,2012~2016年,海外投资水泥企业就高达35家,建成生产线37条,熟料生产能力约1800万吨。从境外投资企业分布地区看,91%分布于亚洲和非洲,东南亚、中亚所占比重最多,分别占30.34%和16.85%,其次为南部非洲、东非;南亚、西亚和西非较少,另外9%分布于俄罗斯和斐济,说明中国企业更热衷于对东南亚、中亚及非洲部分地区的水泥市场进行投资,而对美洲及欧洲各国投资几乎没有涉足;就具体国家而言,老挝、埃塞俄比亚、吉尔吉斯斯坦、莫桑比克、印度尼西亚和俄罗斯占到49%(见图 14、图 15)。

图14:中国海外水泥市场投资分布(按区域)

图15:中国境外投资企业数量(按国家)

预计在未来几十年里,中国水泥在世界其他各国的投资还将继续。目前投资的89家水泥厂或粉磨站,总产能约为2500万吨:在“十三五”期间或今后几十年里,中国水泥海外投资还将增长,据中国建材联合会预计,海外水泥投资还将向1亿吨产能的增量方向发展。

总体上看,中国水泥的海外活动大体上经历了三个阶段:第一阶段是在2000年以前,以援助为主要的形式,主要对非洲的国家进行技术支持;第二阶段,主要是2000年以后,中国开始出口水泥技术和装备;第三阶段,主要从2010年以后,中国开始大面积向东南亚、非洲及中亚进行投资建厂,同时带动技术和装备的出口。预计未来相当一段时间,只要发展中国家有需要,中国都会满足这些市场需求。

四、去产能与未来前景

2015年,中国水泥产能大约有35亿吨,预计到2035年,20年里每年将有1亿吨产能被淘汰掉。这样,到2035年,还有产能15亿吨。如果运转率达到80%~90%,将会有水泥产量12~13.5亿吨。如果届时中国人口为15亿人,则每人的平均消费也在800~900公斤,足以和经济高速发展时期的人均水泥消费量相比。

根据工信部“十三五”(2016-2020)水泥去产能计划,这五年期间至少要去掉产能4亿吨。

今后20年里,如果平均每年去掉产能1亿吨,则相当于去掉日产2000吨熟料的水泥生产线100条,或日产4000吨熟料的生产线50条。中国目前的水泥生产线平均规模大约是日产4000吨熟料。如果每年去掉50条,20年以后,将有1000条水泥熟料生产线被淘汰掉。

据估计,中国的水泥窑目前大约有1600多条。如果今后20年淘汰1000条,则20年后,还剩600多条生产线。中国有30个省,每个省还有20多条生产线。每条生产线的熟料产量平均为4000吨,则600条生产线按照约80%的运转率,则年熟料全部产量约为7.2亿吨,按照目前0.6的熟料系数,相当于水泥产量12亿吨;被15亿人除,则每人的年度消费量为800公斤。相当于经济处在高峰阶段的发达国家的人均年度消费水平,完全可以满足经济和社会发展的需要。

因此,今后20年里,每年至少去掉1亿吨产能的预测应该还是比较保守的估算。