跃动的字符

2018-06-11熊辉

熊辉

一般讨论的数字出版是指以文字图片内容为主的数字阅读产品的生产及销售过程,为了聚焦研究主体,勾勒完整的发展历程和线索,本文在传统图书报刊出版业转型的基础上,还涉及专业公司制作的面向个人用户的阅读类大众数字出版物,并根据互联网等技术的发展变迁,梳理其在中国的发展脉络及一般规律。

多媒体光盘:中国数字出版的早期实践(20世纪90年代到2007年)

关键词:软盘、多媒体光盘

数字出版的本质是将出版的对象,即实体的纸质出版物转化为数字化的电子阅读文件,交付给读者。而这些电子阅读文件,也需要相应的电子设备才能打开,从而实现读者阅读的过程。因此无论是中国还是国外,数字出版的发展都与数码技术的发展普及休戚相关。

中国数字出版的早期实践肇始于20世纪90年代,此时互联网还未进入中国,借助互联网实现文件的存储和分发无从谈起。因此数字出版的产物,即数字化的电子阅读文件,也需要一定的實体化存储介质,帮助出版社将其交付到读者手中。

在20世纪90年代早期,普及程度较高且成本相对较低的软盘(或称磁盘)成为存储设备的不二之选。1991年武汉大学出版社推出《国共两党关系通史》全文检索电子版;1992年北大火星人公司与人民出版社合作推出了《邓小平文选》电子版合订本;1993年江苏电子音像出版社推出《世界童话故事精选》……这些数字出版物的存储介质都是软盘,而它们的出版,也推动了中国数字出版的早期实践。

进入到20世纪末21世纪初后,存储容量更大的多媒体光盘成为数字出版新的宠儿,这些光盘的数字出版物大多都是电脑程序,不仅图文并茂,还有声音和画面,并具备一定的互动性。国内的多媒体制作公司和音像出版社也一起积极合作,开发多种多样的中文多媒体光盘。总体来看,这些多媒体光盘的内容主要还是与教育相关,其中犹以百科全书、二十四史、各类合集等大部头作品为代表。

回顾这一时期,数字出版在中国依然算是探索,未能形成比较完整的产业。究其原因,主要还是需求不足和成本过高。当时电脑和互联网在中国都尚未普及,因此大众很难有阅读数字出版物的机会和兴趣,也就难以对此产生需求。而与纸质书低廉的价格相比,大部头的多媒体光盘价格不菲,读者个人难以接受,主要还是由学校、图书馆等少量机构进行采购,因此数字出版物的销量低,无法覆盖企业和出版社高昂的投入制作成本,最终使得以软盘、多媒体光盘为代表的早期数字出版如阳春白雪般存在,难以为大众所接受,并最终被时代所淘汰。

电子书阅读器:中国数字出版的进一步发展(2008-2011年)

关键词:电子墨水屏、电子书阅读器、汉王电纸书

2007年,亚马逊在美国市场推出初代电子书阅读器Kindle,反响热烈,点燃了美国民众对电子书的热情。电子书阅读器是一种以阅读电子书文件为主要功能的便携式移动阅读设备。其主要卖点是E-ink屏幕,即中文俗称的电子墨水屏。其通过反射环境光达到可视效果,没有背光和闪烁,呈现效果更接近普通印刷纸张,具有高能效、护眼等特性。因此在日常使用中电子书阅读器基本与纸质图书的阅读效果无异。

中国的电子书阅读器发展起步较早,2008年下半年,汉王科技推出了国内最早的电子书阅读器产品汉王电纸书,并在广告营销上投入巨资,通过电视、杂志和网络媒体等多个渠道开启了狂轰滥炸式的广告营销,从而让中国大众对电子书阅读器有了最为基本的认知。与此同时汉王科技也获得了丰厚的回报,2009年汉王电纸书在国内刚刚起步的电子书阅读器市场一骑绝尘,拿下了95%的市场份额,让竞争对手们望尘莫及。但好景不长,由于内容渠道建设的滞后,人们购买电子书阅读器后发现自己陷入无书可读的窘境,电子书阅读器在中国市场经历了最初的火热后,难以像Kindle一样取得持续积极的市场反馈,发展陷入低迷。

2010年,盛大发布锦书(bambook),并推出内容平台云中书城,但也同样难以复制亚马逊Kindle的成功。虽然盛大有网络文学平台盛大文学为其电子书阅读器提供基本的内容保障,但其也未能说服和推动大量的出版社通过数字出版的形式为读者提供纸质图书的电子版(即出版电子书)。

这一时期,我国传统纸质出版业还处于上升发展期,大多数出版社对数字出版的兴趣不大,有些甚至担心电子书会影响纸质图书的销量,也缺乏相应的技术准备。而电子书阅读器硬件厂商打造的内容平台也缺乏话语权,加上国内出版社众多,市场分散,内容建设缓慢而费力,最终不了了之。

总体来看,这一时期中国的数字出版产业缺乏“硬件+内容渠道”的市场整合者,产业链条迟迟未能成形。因此与美国等发达国家相比,中国的数字出版产业起了个大早,赶了个晚集,差距愈来愈大。

移动互联网时代下的中国数字出版走向成熟(2012年至今)

关键词:智能手机、平板电脑、数字阅读App、Kindle

移动上网设备的普及推动数字出版分发平台的建设

2010年,苹果公司相继推出了iPad平板电脑和iPhone 4智能手机。通过WiFi连接和高速蜂窝网络上网的移动智能设备,能够随时随地保持网络的连接,还能通过海量App使用各种各样的网络服务。从这一时期开始中国的网民规模尤其是移动网民规模迎来了爆发式增长,而通过网络就能完成电子书的购买和下载,加上精细的屏幕分辨率呈现的细腻的显示效果,这些移动智能设备也就成为数字阅读的绝佳载体。以QQ阅读、豆瓣阅读、多看阅读为代表的阅读平台迅速推出了移动App版本,从而推动了用户规模的迅速增长。

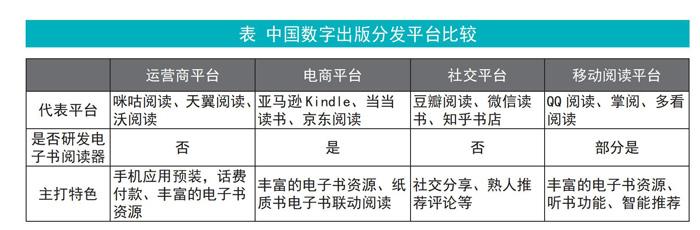

这些阅读App作为数字出版的分发平台,在激烈的市场竞争下,也在努力挖掘自身的竞争优势,并提供个性化的阅读服务。在经过数年来的分化下,形成了四大类数字出版分发平台:以咪咕阅读、天翼阅读和沃阅读为代表的运营商平台,是国内运营最早的电子书阅读平台,通过与合作手机厂商预装应用以及话费扣费付款的方式,收获了大批的早期用户;以亚马逊、当当、京东为代表的电商平台,通过纸质图书的网络销售,与出版社建立了良好的合作关系,在电子书分销方面具有品牌优势和渠道优势;以豆瓣、微信、知乎为代表的社交平台,通过社交引流和用户分享评论的方式,推出旗下的豆瓣阅读、微信读书、知乎书店等数字阅读平台,在社交属性方面有着极大的优势;以QQ阅读、掌阅为代表的移动阅读平台,借助智能手机、平板电脑等移动上网设备的普及,培育了大批的核心用户。

在移动智能设备的普及基本完成后,国内的数字出版分发平台呈现出众多且分散的格局,没有绝对领先的优势平台,且平台之间的内容差距(电子书种类数量)在逐步缩小。因此为了提升平台的核心竞争力,寻求新的盈利点,各主要平台都推出了自家的电子书阅读器产品,通过“硬件+内容”的生态体系,实现内容和硬件产品的双向竞争。并在功能层面,通过优化排版显示、增加听书模式等,提升其竞争力。从而推动我国数字出版产业整体的向前发展。

Kindle入华,电子书阅读器市场迎来新一波发展

2013年,在取得中文在线的运营支持后,亚马逊中国正式发售Kindle Paperwhite电子书阅读器产品。Kindle入华极大地提振了各方对中国电子书阅读器市场的信心。一些电子书阅读平台也相继推出了包含自身渠道的电子书阅读器产品,中国电子书阅读器市场又迎来了一段高速发展期。为了吸取汉王电纸书当年的教訓,亚马逊和当当等也努力推动出版社将已经出版的纸质图书进行数字出版和分发。但在这个过程中,一直以来困扰行业的“电子书定价低”和“电子书制作转码成本高昂”的问题也就更加棘手。

由于版权保护的缺失以及由此导致的盗版的肆意传播泛滥,国内用户在很长的时间内都对电子书等数字内容服务的付费意识淡薄,为了培养用户的正版电子书消费行为,早期的数字阅读平台和出版社合作时,采取超低价的定价策略,甚至会在一些活动中向用户免费赠送电子书。因此形成了中国的电子书定价普遍偏低的局面。

电子书的低定价虽然短期内起到了吸引用户,与盗版电子书竞争的作用,但长期来看,低定价带来的低利润和对纸质图书业务的影响,极大地打击了出版社在数字出版业务上的积极性,损害了行业长期的健康发展。与此同时,消费者在习惯了便宜低廉的电子书后,也难以为高价电子书买单。为了解决这一问题,亚马逊、当当等平台开始通过给予出版社更自主的定价权来提升出版社制作电子书版本的积极性,而一些影响力较大的出版社也不断缩短同一图书纸质版和电子版的上市时间差,将更多新书的电子版投入市场,从而让用户能够接受新书的电子版又接受纸质书售价的较高价格。

如前所述,国内的数字阅读平台呈现出众多且分散的格局,没有绝对领先的优势平台,不同数字阅读平台采用的文件、格式标准不一,要求各异,为了在各个数字阅读平台上架用户能够正常阅读的电子书文件,出版社需要耗费大量的时间资源成本用于电子书文件的转码制作。

而国内大量的出版社或不具备这样的能力精力,或不愿投入相关资源,因此很多时候转码的工作就得由平台来承担。这也就导致平台在格式转换、提高电子书的编校质量方面的投入成本高昂,尤其是亚马逊这样有着自行研发文件格式的平台。目前这一问题未能有很好的解决方案,在国家职能部门牵头下制订数字出版相关技术标准是未来较为可行的办法。

虽然上述两个问题对数字出版在中国的发展产生了不利的影响,但中国电子书阅读器市场面临的真正压力来自技术瓶颈,近年来各方的电子书阅读器硬件加入了大尺寸屏幕、高清分辨率、防水、自带光源等功能属性后,日趋同质化,难有亮点。彩色电子墨水屏在技术层面难以取得短时突破,无法投入市场,限制了中国电子书阅读器市场的进一步发展。

昙花一现的数字报刊杂志

进入到移动互联网时代,由于免费的新闻资讯App和推动资讯传播的社交媒体的共同影响,传统报刊杂志面临着极大的生存压力。与此同时,以iPad为代表的平板电脑有着宽大的屏幕,与一般杂志的尺寸相接近,便于阅读图文混排复杂的内容。

在这些因素的综合影响下,以移动App形式进行内容分发的数字报刊成为传统报刊杂志转型的不二之选。2011年,苹果在其移动应用商店App Store中推出连续订阅的付费模式,使报刊杂志类App能够在一定的时间周期内向用户账户扣取相应的费用;除此之外苹果还推出独立的报刊杂志App,让用户管理并获知自己订阅的报刊杂志内容,实时阅读最新一期的报刊杂志推送。

《第一财经周刊》、《商业周刊中文版》、《华夏地理》《VOGUE》等杂志也纷纷推出旗下杂志的App版,订阅内容与纸质杂志同步发布。而音频、视频等纸质杂志无法呈现的媒介内容,以及丰富的交互形式,是数字报刊杂志最大的优势特征,并吸引了市场的焦点和注意。

然而好景不长,2015年6月,苹果发布移动操作系统iOS 9,系统内置的报刊杂志App被彻底取消,报刊杂志类App回归成独立应用的呈现方式,数字报刊杂志的发展在全球都陷入到低谷,对于内容付费习惯尚处于培养中的中国市场而言更是昙花一现。但数字报刊杂志发展受阻的真正原因在于移动互联网已经改变了用户的媒介消费需求,即时化碎片化的阅读成为了主流。迅速生产而又便于社交传播的内容组织形式培养了用户新的阅读消费习惯。遵循定期分发且封闭的数字报刊App难以对用户产生持续的吸引力。

难以变现的互动类图书App

以移动App形式制作,通过移动App商店分发的互动类阅读App,也是近年来数字出版领域的新秀。这些App一般包含音频、图片、视频等富媒体内容,还能通过多点触控交互的方式与图书中的各类元素进行互动。内容的丰富性和互动性是其主要特征,而儿童读物也就成为了其中的典型代表。

2010年苹果发布旗下第一代平板电脑iPad,引发了互动类图书App开发的热潮。但由于创意需求强、开发周期长、制作成本高等原因,这类应用的开发商以国外公司为主,国内公司较少见。目前国内原创互动类图书App主要由小型的独立设计团队制作,这些团队或工作室往往依托于高校资源,其侧重点更多在于新媒体环境下对交互式阅读和媒介融合的探索,因此艺术性、实验性色彩浓郁,而商业化程度较低。

以故宫博物院为例,其出品了《紫禁城祥瑞》、《韩熙载夜宴图》、《皇帝的一天》等众多互动类图书App,背后的合作方包括中央美术学院数码媒体工作室副教授费俊成立的某集体交互媒体工作室,中央美术学院交互设计实验室副教授彦风创办的柠檬岛互动设计工作室等。故宫博物院出品的互动类图书App大多供用户免费下载阅读,主要目的是提升故宫的品牌形象和文化输出,商业价值主要体现在由此衍生开发的文创产品。

总体来看,中国本土的互动类图书App呈现出了小而美的精品化特征,因此其开发周期长,制作成本较高。但商业化拓展的不足和核心盈利模式的空白是行业普遍存在的问题,并成为掣肘行业发展的阿喀琉斯之踵。

移动互联网时代下的中国数字出版虽然面临种种问题,但在多方的努力下终于走向成熟,其典型表现是形成了完整的产业链,各方分工协作,权责明确。行业对数字出版的重视程度也不断提升,数字出版有望成为出版业新的支柱。

而在产业规模上,近年来中国数字出版产业整体规模稳步增长,2014年接近30亿元,2017年将超过40亿元,2020年有望超过70亿元。其中用户付费和以电子书阅读器为代表的硬件销售是主要的收入来源。

中国数字出版未来走向何方?

从中國数字出版的发展历程看,产业发展虽然整体平稳,但也受到了诸如盗版、用户付费习惯、定价以及技术瓶颈等的挑战,与欧美发达国家相比,产业差距显著。同时在移动互联网深入发展之下,不同形式的内容产业间为争夺用户的闲余时间,竞争日趋激烈。这使得数字出版的未来充满了更多的不确定性。对于传统出版社而言,出版行业即便没有走下坡路,也遇到了瓶颈,需要求新求变。尤其是近年来知识付费的兴起,探索知识向内容服务的新形式,给数字出版带来一定冲击的同时,也启示了未来中国数字出版的发展方向,即社交化运营和知识内容综合服务发展。

阅读不止于阅读,对书的思考以及由此引发的交流讨论是阅读的延伸和重要补充。借助互联网的发展和普及,线上已经成为重要的阅读交流和讨论渠道。而交流和讨论的内容、用户的活跃度,又反过来成为数字阅读平台提升用户黏性的核心竞争力。以微信读书、豆瓣读书、网易蜗牛读书为代表的数字阅读平台都在通过共享读书批注、话题讨论等形式提升平台的社交属性,这也是行业未来探索的重要领域。

进入到移动互联网时代后,一些有资源和想法的出版公司不满足于现有的图书出版业务,希望利用其在文化内容领域的积淀,将业务触角延伸到更广泛的内容媒介载体。这些出版社活跃于各社交平台进行内容的发布,通过线上/线下渠道与读者开展交流。

除此之外,通过与文化名人、作者合作积极开发周边文化产品,合作制作视频/音频节目,从而打造有自身影响力的文化品牌和内容服务。并与其他领域的优质企业一起合作,实现优质作者及内容的孵化和文化IP的精细化运营。利用形式多样的媒介,满足用户更深层次的知识内容需求和学习需要,从而创造更高的溢价和价值点,是出版社作为数字出版参与者相较其他内容领域运营者构筑竞争壁垒的关键所在。