政策干预对我国玉米价格波动的影响

2018-06-11李显戈

李显戈

摘要 玉米是重要的粮食和饲料作物,也是产区农民重要的收入来源,因此成为政策干预的重要对象,理解政策干预对玉米价格波动的影响可以为进一步推进我国玉米市场提供参考依据。在传统的GARCH模型中引入虚拟变量,发现实施贸易政策干预之后国内玉米价格的波动是减小的,贸易干预政策的实施稳定了国内玉米市场;实施临时收储政策之后,价格的波动也是逐步减小的,玉米临时收储政策起到了稳定价格的作用;实施目标价格改革之后,我国玉米价格的波动是增加的。

关键词 玉米价格;波动;GARCH模型

中图分类号 S-9文献标识码 A文章编号 0517-6611(2018)35-0202-03

玉米是我国重要的粮食作物,其对促进粮食连续增产和保障粮食安全水平做出了重要贡献。2016年,玉米分别占糧食播种面积的32.5%、总产量的35.6%[1]。玉米是重要的饲料和工业原料来源,其价格波动对下游产业链主体具有十分重要的影响,因此,玉米市场成为政策关注和干预的重要对象。为理解政策干预如何影响玉米价格的波动,根据Yang等[2]的研究,将国内对玉米市场的政策干预分为4个阶段:第1阶段(2003年1月—2007年6月),玉米市场相对自由化、政府干预较少,我国在2001年加入WTO,对玉米在多数省份取消保护性的价格采购政策,2002年开始实施关税配额管理,配额内进口加征1%的关税,配额外进口为65%的关税,2004年之后,关税配额为每年720万t;第2阶段(2007年7月—2008年12月),随着全球范围内粮食价格的上涨,为保证国内粮食供给和价格稳定,继2007年12月20日起取消小麦、稻谷、大米、玉米、大豆等84类原粮及制粉产品的出口退税,从2008年1月1日—12月31日,对小麦、玉米、稻谷、大米、大豆等原粮及其制粉产品征收5%~25%出口暂定关税,同时对小麦粉、玉米粉、大米粉3种商品涉及21个税号的粮食制粉实行出口配额许可证管理;第3阶段(2009年1月—2016年3月),2009年随着新玉米上市,国内玉米价格下行压力加大,国际玉米价格也加速下跌,东北出现玉米难卖的问题,国家启动玉米临时收储计划;第4阶段(2016年4月之后),2014年中央1号文件明确“启动东北和内蒙古大豆、新疆棉花目标价格补贴试点,探索粮食、生猪等农产品目标价格保险试点,开展粮食生产规模经营主体营销贷款试点”,拉开了目标价格改革的序幕,2016年取消对玉米的临时收储政策,实行市场化收购加补贴的政策。

目前,国内较少有文献系统地研究这些比较重大的政策变动对价格波动的影响,笔者在传统的广义自回归条件异方差模型中引入虚拟变量,评估政策变动对国内玉米价格波动的影响,为进一步推进我国玉米市场改革提供参考依据。

1 研究方法

大量实证研究表明,价格波动不是固定不变的,而是随着时间的变化而变化,即价格波动具有时变性,且价格波动过程具有自相关性,大的波动紧接着大的波动,表现为波动的集聚性,即ARCH效应。时变和条件波动采用Engle[3]开发并由Bollerslev[4]扩展的自回归条件异方差(GARCH)模型进行估计。GARCH模型在实证上较为合适,它能刻画条件方差的动态结构,在估计时考虑了异方差,并能同时估计数个参数[5]。非对称ARCH模型最早由Zakoian[6]和Glosten等[7]独立地引入,Rabemananjara等[8]在条件方差方程中加入滞后条件方差项扩展为TGARCH模型:

式(1)中,γu2t-1dt-1为非对称效应项或TGARCH项,“好消息”(ut-1>0)和“坏消息”(ut-1<0)对条件方差的影响不同:好消息对条件方差的冲击为α,坏消息对条件方差的冲击为α+λ。如果γ≠0,则信息是非对称的,如果γ>0,则存在杠杆效应,非对称效应的主要作用是使波动增大;反之如果γ<0,则非对称效应的作用是减小波动。为考察政策变化对波动的影响,在TGARCH模型中引入虚拟变量:

式(2)中,ZC是政策变化的虚拟变量,在政策变化之前为0,政策变化之后为1。

2 数据来源及统计描述

我国玉米种植集中在东北、华北和西南地区,形成了从东北到西南的狭长种植带,种植面积和产量分别占全国的近85%和90%。东北4省区(黑龙江、吉林、辽宁和内蒙古)玉米产量占全国的比重在2003年开始下降,改变了之前逐年增长的趋势,直到2008年实施玉米临时收储政策,刺激玉米增产,玉米产量占全国的比重才开始回升。2000年4省区产量为4 168万t,占全国总产量的39.3%,2015年产量达10 004万t,较2000年增长140.0%,占全国产量的比重上升到44.5%,较2000年增加5.2百分点,成为全国最大和最重要的玉米主产区。

以东北产区玉米批发价格作为全国玉米价格的代表,东北产区玉米批发价格走势,数据主要来自于农业部《农产品供需形势分析月报》。从2003年初开始,东北产区玉米批发价格呈波动上涨趋势,2014年9月达2 420元/t的峰值,比期初上涨175.0%,随着2015年国家下调临储玉米价格并实施目标价格政策,玉米批发价格开始下降,2017年1月为1 710元/t,随后较平稳地保持在该水平,但与高峰时相比下降了29.3%。影响价格变动的主要因素为供求关系,在供求基本平衡的情况下,价格变动会受到成本的推动。从国内玉米价格走势看,虽然有波动,但2015年之前总体趋势是上涨的。在成本基本处于上涨的情况下,2015年之后国内玉米价格的下降很大程度上是由供求因素引起的。从供应面看,我国玉米多年持续丰产,加上近年来玉米及相关替代品的大量进口,玉米供应量连年增加。从需求方面看,由于下游养殖行业持续低迷,饲料需求下降,导致玉米用量减少,深加工企业玉米用量相对稳定,但严重的产能过剩使行业经营状况较差。因此,总体来说玉米市场呈现出供大于求的局面,这是价格下降的主要原因。

3 实证分析

3.1 单位根检验

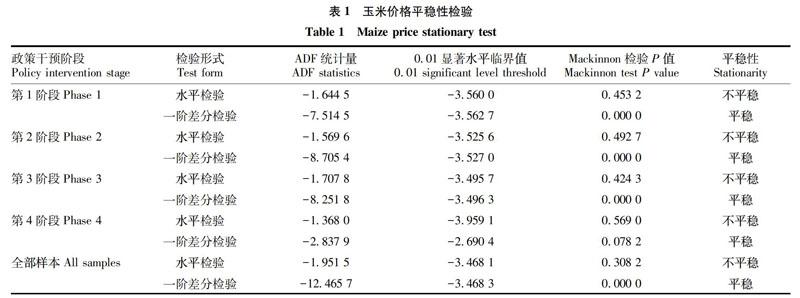

采用ADF单位根检验方法检验玉米价格的平稳性,结果如表1所示,玉米价格序列均存在单位根,为非平稳序列,但经过一阶差分处理后,均为平稳序列。

3.2 ARCH效应检验

为确定玉米价格有无条件异方差及条件异方差的阶数,对均值方程进行拟合,并对残差项进行ARCH效应检验,得到在滞后阶数等于1时的ARCH LM检验结果,P小于0.05,表明玉米价格序列存在ARCH效应。

3.3 实证结果

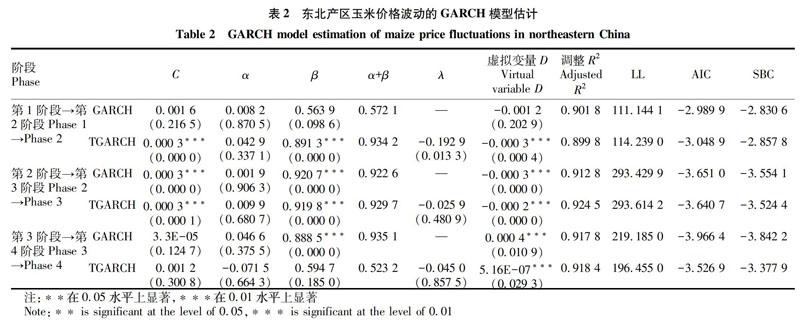

由表2可知,从我国玉米价格的GARCH和TGARCH模型估计结果看,α+β<1,说明GARCH过程存在均值回归,即过去的波动对未来的影响会逐步消失;从第1阶段向第2阶段转变,虚拟变量D小于0,说明与实施贸易干预政策之前相比,实施贸易政策干预之后价格波动是减小的;分析第2、3阶段我国玉米价格的ARCH效应变化时,虚拟变量的值为负并在0.01水平上高度显著,说明市场从第2阶段(实施临时收储政策之前)向第3阶段(实施临时收储政策)转变,价格的波动是逐步减小的,同时说明玉米临时收储政策的实施起到了稳定价格的作用;从第3阶段(实施临时收储政策)向第4阶段(实施目标价格)转变时,虚拟变量为正并在0.01水平上显著,也就是说,实施玉米目标价格改革之后,我国玉米价格的波动是增加的;在TGARCH模型中,λ<0并且显著,说明存在杠杆效应。

清楚地展示了玉米价格的波动特征。第1阶段,玉米价格表现有非常明显的长钉,波动程度明显高于其他阶段,第2阶段条件方差持续下降,第3阶段实施临时收储政策期間,条件方差保持连续下降和平稳的状态,第4阶段实行玉米的目标价格改革,条件方差明显增大,波动程度较第3阶段显著提高。

4 结论

(1)影响价格变动的主要因素为供求关系,在供求基本平衡的情况下,价格变动会受到成本的推动。2015年之前国内玉米价格总体趋势是上涨的,2015年之后国内玉米价格下降很大程度上是由供求因素引起的。

(2)实施贸易政策干预之后国内玉米价格的波动是减小的,贸易干预政策的实施稳定了国内玉米市场;实施临时收储政策之后,价格的波动也是逐步减小的,说明玉米临时收储政策起到了稳定价格的作用;实施目标价格改革之后,我国玉米价格的波动是增加的。

参考文献

[1] 国家统计局农村社会经济调查司.中国农村统计年鉴[M].北京:中国统计出版社,2017.

[2] YANG G L,HUANG J K,KALKUHL M,et al.Spatial price transmission under different policy regimes:The case of Chinese soy and maize market[C]//Paper prepared for presentation for the 2015 agricultural & applied economics association and western agricultural economics association annual meeting.San Francisco,CA:[s.n.],2015.

[3] ENGLE R F.Autoregressive conditional heteroskedasticity with estimates of the variance of UK inflation[J].Econometrica,1982,50(4):987-1008.

[4] BOLLERSLEV T.Generalized autoregressive conditional heteroskedasticity[J].Journal of econometrics,1986,31(3):307-327.

[5] CHOU R Y.Volatility persistence and stock valuations:Some empirical evidence using garch[J].Journal of applied econometrics,1988,3(4):279-294.

[6] ZAKOIAN J M.Threshold heteroskedastic models[J].Journal of economic dynamics and control,1994,18:931-955.

[7] GLOSTEN L R,JAGANNATHAN R,RUNKLE D E.On the relation between the expected value and the volatility of the nominal excess return on stocks[J].Journal of finance,1993,48(5):1779-1801.

[8] RABEMANANJARA R,ZAKOIAN J M.Threshold arch models and asymmetries in volatility[J].Journal of applied econometrics,1993,8(1):31-49.