基于2008—2016年面板数据的安徽省金融成熟度评价研究

2018-06-09霞何

杨 霞何 涛

(1 淮南师范学院,安徽 淮南 232038)

(2 安徽理工大学,安徽 淮南 232001)

1 引言

经济是金融发展的基础,金融是经济运行的核心。随着中国经济步入“新常态”,在确保金融总量稳定的前提下,如何优化金融结构、提高金融效率、改善金融环境是当今研究的一大热点。近年来国内外在金融发展测度和金融深化领域取得了丰硕成果。继Humphrey[1]首先提出“软件能力成熟度模型”(SW-CMM)后,“成熟度”正式进入诸多学者的研究视野,Kerzner[2]构建了“项目管理成熟度模型”,Curtis等[3]借助CMM模型提出了“人力资源管理成熟度模型”。部分学者更是将成熟度模型引入金融领域。刘云生等[4-5]对“金融成熟度”给出了详细定义,形成了一套完整的理论分析框架,贾立等[6]基于CMM模型,对中国农村金融成熟度展开测量和实证研究,徐玉莲[7]提出“科技金融成熟度”概念。本文在借鉴刘云生提出的金融成熟度评价体系基础上,构造金融成熟度指标体系,结合主成分分析法对安徽省金融成熟度指数进行测算,并对新常态下安徽省金融业发展提出建议。

2 研究方法与指标体系

2.1 研究方法

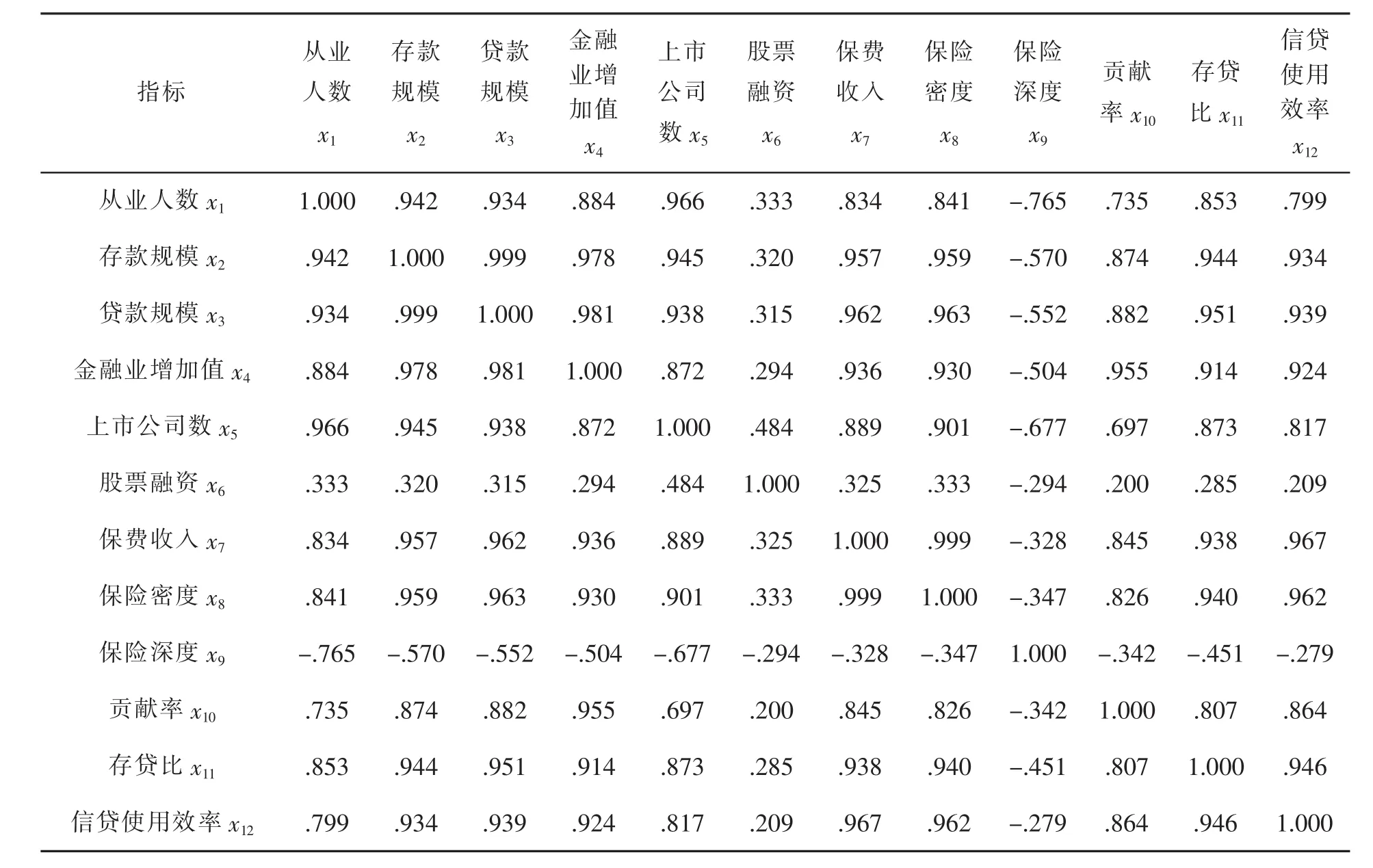

金融成熟度是一个反映金融发展水平和金融运营效率的综合性指标,本文采用主成分分析法对金融成熟度进行测算和评价。主成分分析方法旨在利用降维的思想,把多指标转化为少数几个综合指标。该方法与因子分析法相比,其权数是基于数据分析确定变量内部关系,不受主观因素影响,具有更客观的结果评价性,且能够反映原始变量的大部分信息(85%以上),所含信息互不重复。安徽省金融成熟度分析评价涉及金融成熟度的总量、结构和效率三大特征12项指标,指标体系内每个变量复杂多变,存在一定的相关性。因此,采用主成分分析法,一是可以在尽可能保留原始信息的情况下,减少变量个数;二是增强指标测算过程中时间空间维度上的灵活性。

本文中研究的问题涉及 m 个指标,总体为 X=(x1,x2,……,xm),其中 xj= (x1j,x2j,……,xvj)′。xvj表示第 v个样本在第 j个(j=1,2,……,m)指标上的观测值(v>m)。由原始矩阵为:

对原始数据进行标准化和同趋势化处理,此步骤可将不同类型、不同单位的数据转化为标准正态分布型,便于比较运算。处理过后得到标准化矩阵:

对矩阵 X 作正交变换,也就是令 Z = U′X,其中 U′为正交矩阵,那么 X=(x1,x2,……,xm)′的 m 个向量综合成m个新向量,新的综合变量和原来的变量之间存在如下线性关系:

并且符合

其中,系数 uij由下列原则来确定:

coc(zi,zj) = 0(i≠j且 i, j=1,2,...,m),即

yi与yj不相关;

var(yi)> var(yj),(i> j且 i, j=1,2,…,m)。

即保证:z1是 x1,x2,…,xm的一切线性组合中方差最大的,z2是与 z1不相关的,且是 x1,x2,…,xm的一切线性组合中方差最大的;以此类推,zm是与z1,z2,…,zm-1都不相关,且是x1,x2,…,xm的一切线性组合中方差最大的。这样的z1,z2,…,zm成为X的第一,第二,…,第m主成分。方差大小表示包含原有信息的多少,因此相应主成分所包含的信息量依次递减。在本文的分析中只选取前两个主成分(包涵的信息>85%)。

2.2 指标体系建立

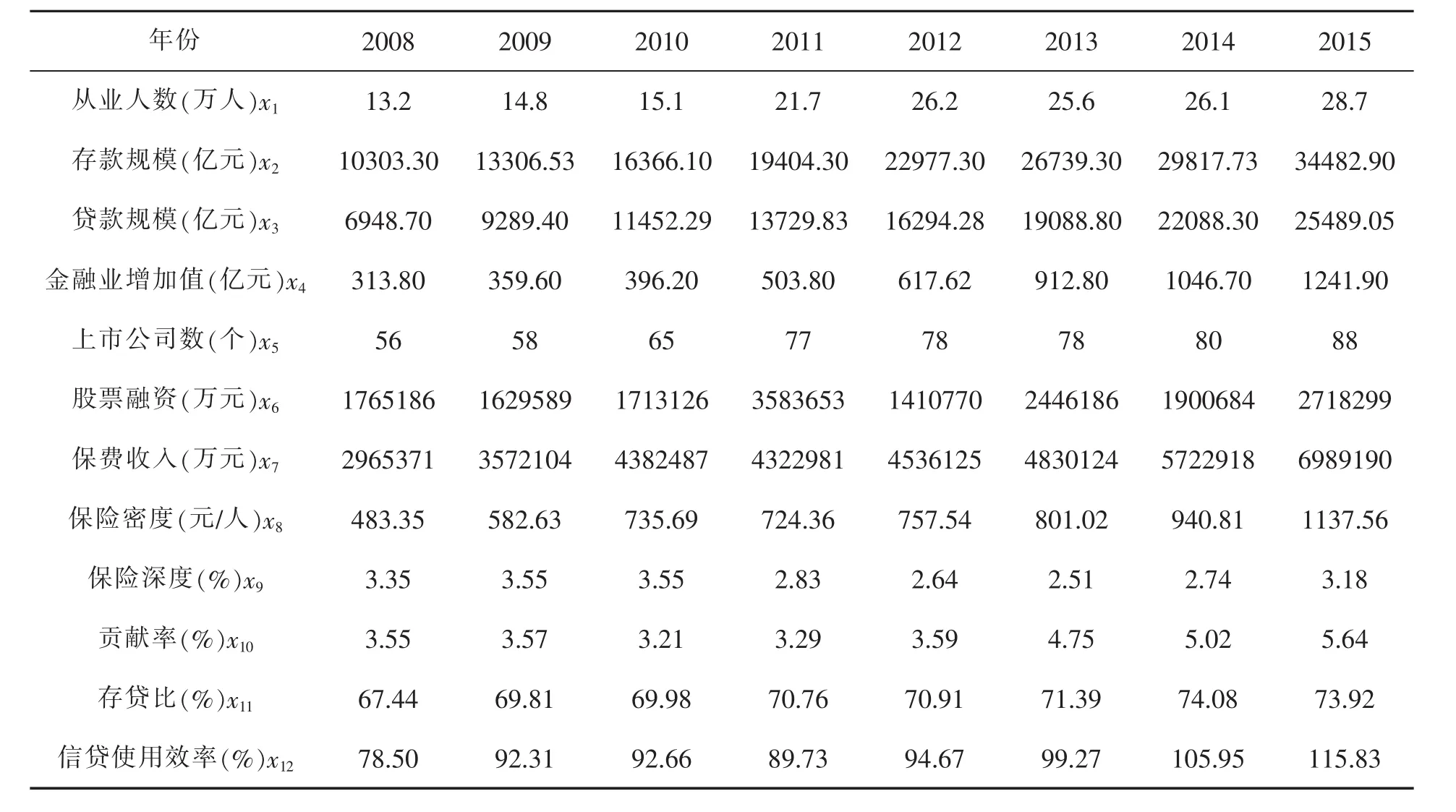

从金融的总量特征、结构特征和效率特征三方面构建一级指标体系,提取出金融总量、金融结构和金融效率指标体系下,从业人数、存款规模、贷款规模、产业增加值、上市公司数、股票融资额、保险收入额、保险密度值、保险深度值、贡献率、存贷比和信贷使用效率等12项二级指标。数据来源取自《安徽省统计年鉴2008—2016年》。

表1 安徽省2008至2015年金融成熟度原始指标体系

表2 成熟度指标体系标准化数据

3 实证结果分析

3.1 安徽省金融成熟度指数测算

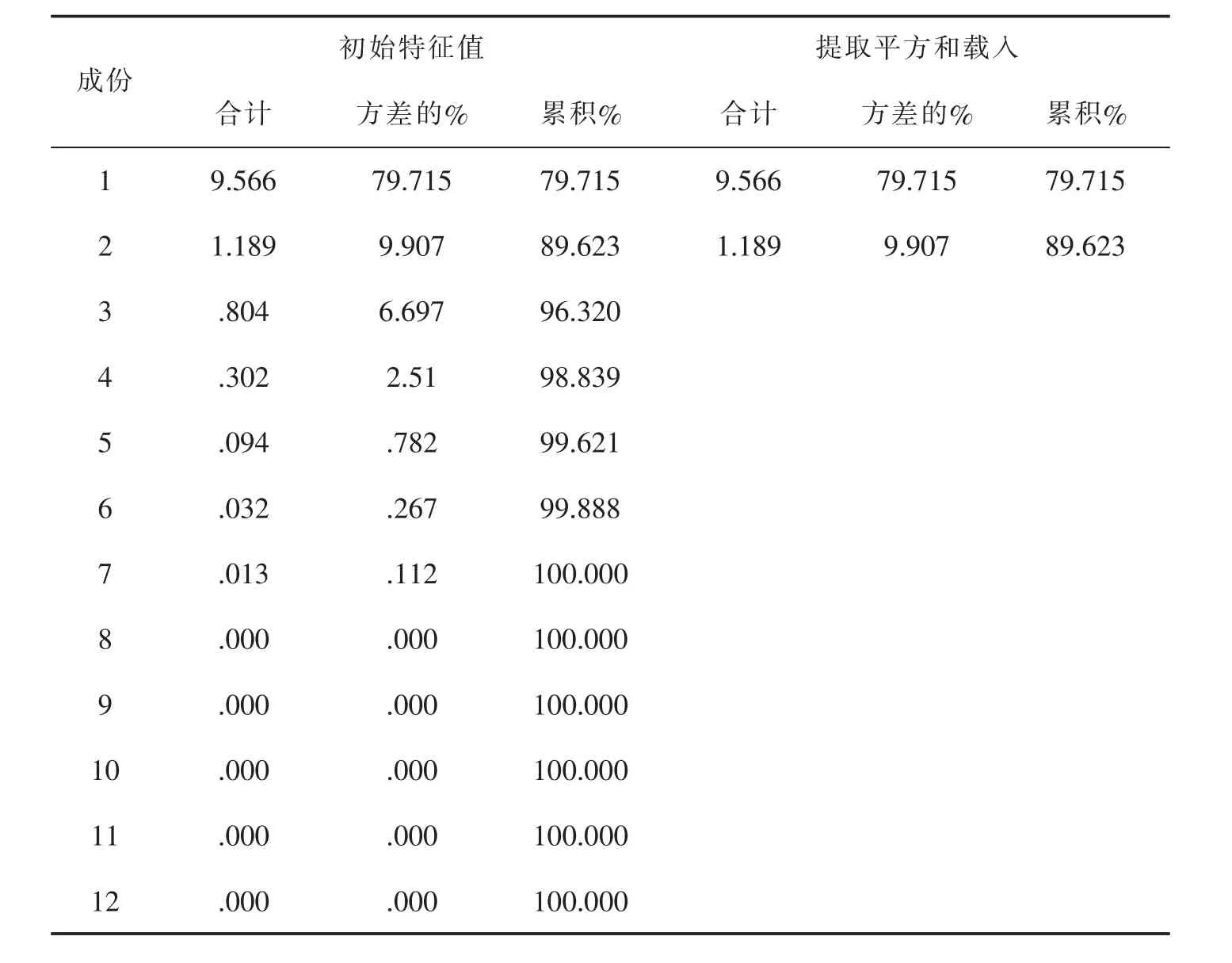

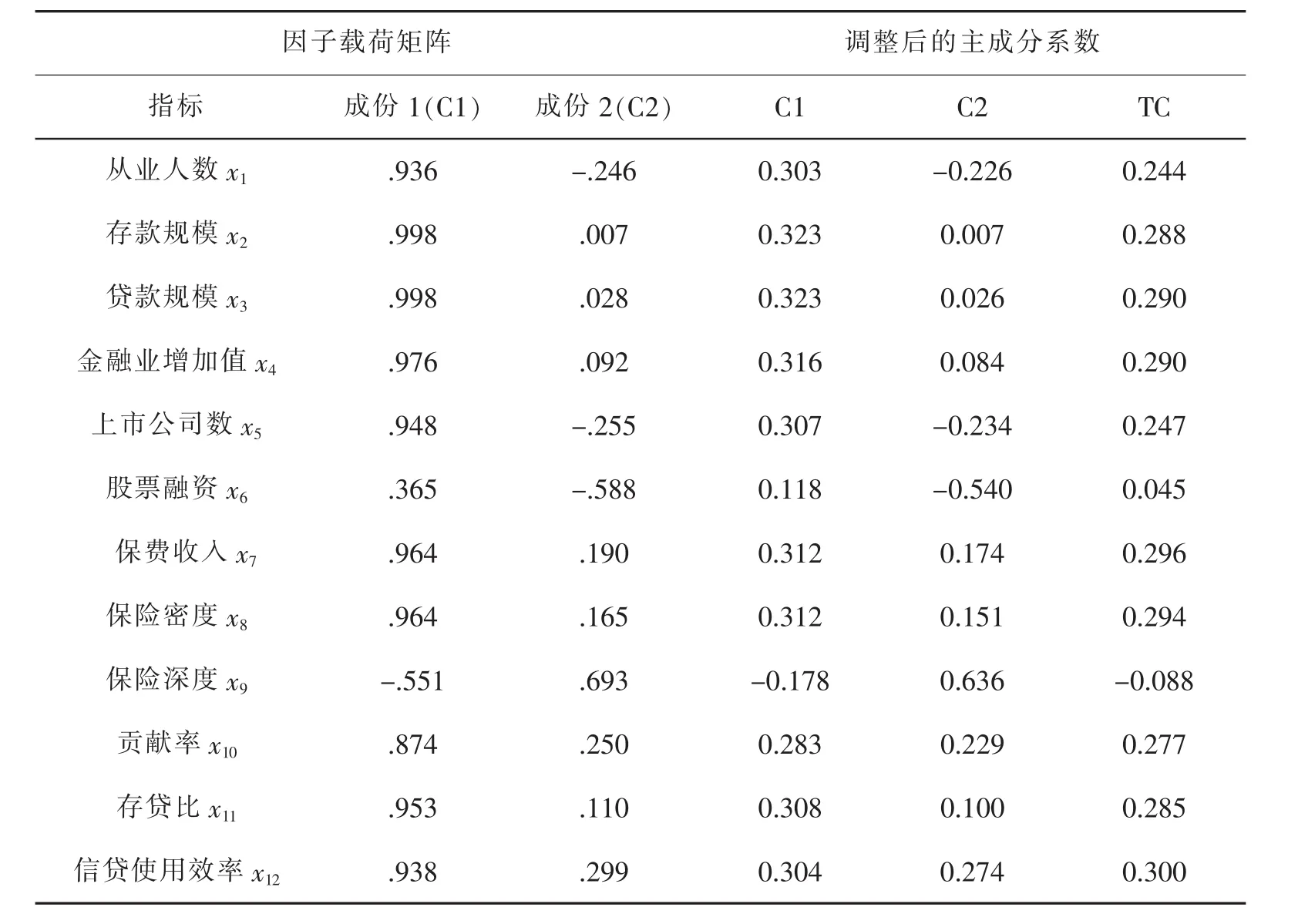

本文采用IBM SPSS Statistics 20.0和Excel2010进行数据处理。首先利用SPSS软件对原始数据进行标准化处理,后选取标准化后的数据,运用SPSS软件计算出各因子所对应特征值、贡献率、累积贡献率和因子载荷矩阵。再利用因子载荷矩阵中的数据计算出各主成分的系数,计算结果如表3。

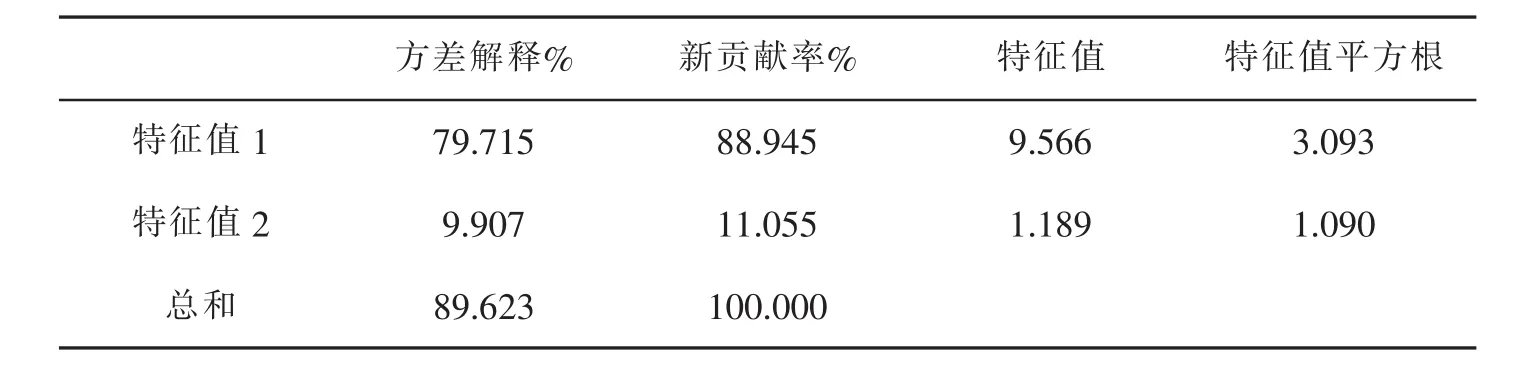

表3 各种成分方差贡献率

由各主成分方差贡献率的结果可知,前两个主成分特征值的累积贡献率已达到总方差的89.623%,符合主成分选取规定(≥85%),说明前两个主成分已经可以很好地反应数据的整体特征,故本文选取前两个主成分构造综合指标为新的特征值,见表4。

表4 新特征值的选取

接着利用因子载荷矩阵中的数据除以主成分对应特征值的平方根,可得到两个主成分中每个指标变量所对应的系数(用符号C1和C2表示)。然后利用C1和C2计算出成熟度指数的总系数(用符号TC表示)。计算方程式及相应数据结果如下:

成熟度指数(M-Index)计算公式

表5 因子载荷矩阵及调整后的主成分系数

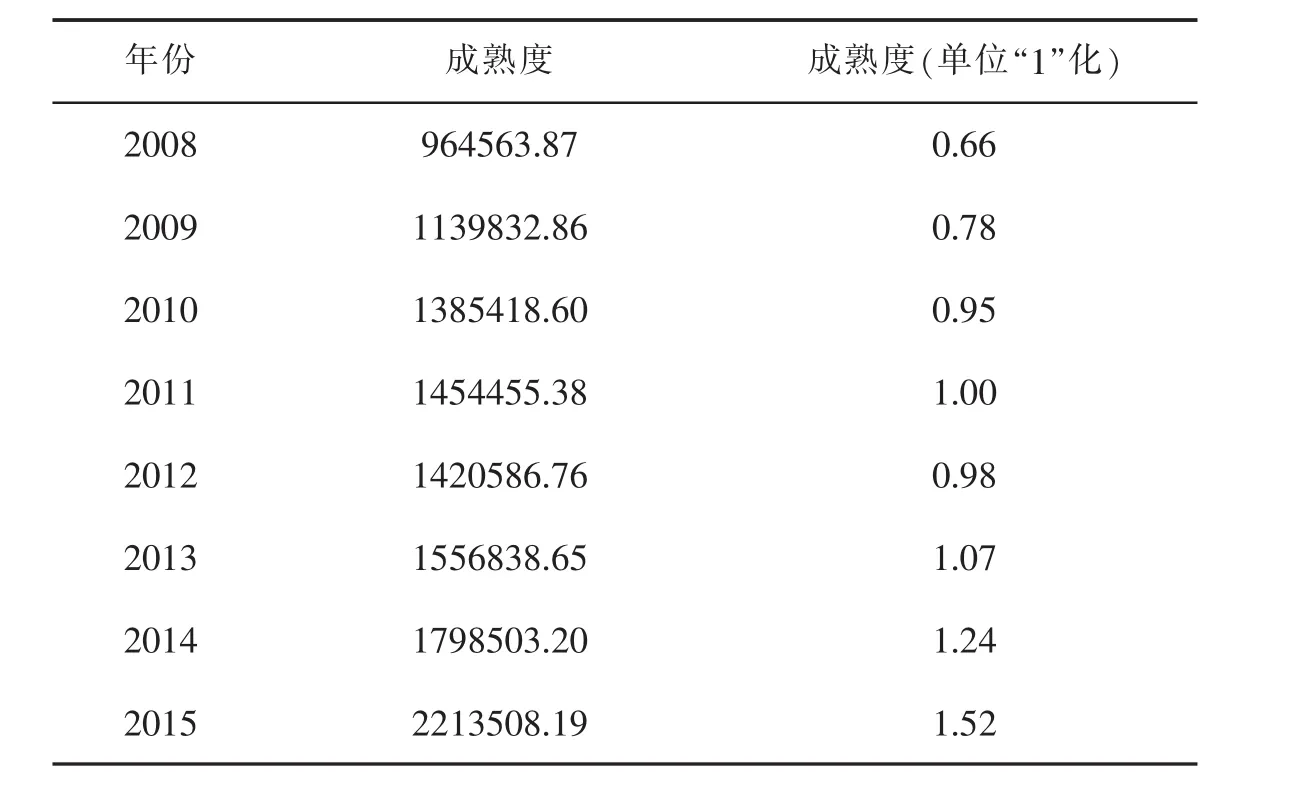

根据公式(5)计算出2008年至2015年安徽省金融成熟度数据。为使数据便于观察比较,以2011年的成熟度数据为基期,现将金融成熟度进行单位“1”化处理,得到表6成熟度指数。

表6 金融成熟度指数表

3.2 重要指标评价

3.2.1 总量指标方面

(1)金融业从业人数。安徽省第三产业和金融行业从业人数均逐年提高,但与发达省份之间的差距仍然很大,显示出安徽省金融行业的发展前景依然广阔。

(2)存贷款规模。2012年安徽省人民币存款首破两万亿大关,存款总值占地区生产总值比为133.49%。说明近年来随着经济、金融的繁荣发展,存贷款总额连连攀升,资金瓶颈问题得到有效缓解。

(3)金融增加值。2014年,安徽省金融业增加值达1046.7亿元,首次超过千亿元;比上年增长14.67%,增速比同期安徽省第三产业和GDP高出2.39和6.25个百分点。同时,全省金融业增加值占GDP的比重达5%,对GDP增长的贡献率为6.1%,拉动GDP增幅0.6个百分点。银行、证券、保险等金融业快速发展。

(4)上市公司数。2009年,安徽省合计有58所上市公司,其中在上交所上市的有28家,在深交所上市的有29家。A股、B股和H股均有发行,仅发行A股的上市公司占比最大,为51家。2012年,安徽省的上市公司总数达78家,为2000年上市公司数的三倍。可见2000年后上市公司发展迅速,但从横向来看,安徽省上市公司数在全国仍属较低水平。2013年全国共2489家上市公司,2014年为2613家,增速为4.9%;安徽省2013年上市公司数为78家,2014年新增两家,增速仅为2.5%。

(5)保费收入。新常态下经济增速放缓,但安徽省的保险业发展似乎未受其波及,一路蓬勃发展。2015年全年保费收入689.919亿元,同比增长22.13%,保费规模居全国第13位,开拓了安徽保险业新局面。2015年全省共有保险法人机构1家、省级保险机构56家,其中财产险26家,人身险31家,信用险、健康险、养老险等专业保险机构8家,另有5家外资公司。财产险方面得益于政策支持和市场需求,非车险业务增速飞快,农业保险的保费收入也占全国总量的5.21%,排在第7位。人身险方面,得益于费率改革和市场利率下行等因素,普通寿险同比增长66%,健康险同比增长29.64%,占人身险业务比重的56.7%。

3.2.2 结构指标方面

(1)金融贡献度。2008年以来,安徽省贡献率一直处于上升趋势,近八年安徽省金融行业贡献率增速方面可分为四个阶段。2008至2010年增速较为平缓;2010至2012年贡献率增速稳步攀升;2013年增速达几年来最大值,2013至2015年增速虽放缓但仍很可观。安徽金融对安徽的经济贡献率的走势也体现出了自2008年次贷危机后,安徽省内经济复苏,回温发展,再到现如今新常态阶段的历程。

(2)保险深度和保险密度。保险深度和保险密度是衡量一个国家保险业发达程度的两个重要指标。保险深度指保险收入占GDP比值大小;保险密度指人均保费额的高低,本文是以安徽省常住人口数作为保险密度计算的除数。如表7所示:

表7 安徽省保险业各项统计

表7显示,目前安徽保费收入占全国3%左右,在国内处于较低水平。在保险密度方面,2015年安徽省保险密度为1137.56亿元/人,是全国平均水平的64.39%,相较于2000年保险密度只占全国平均水平的48%而言,虽有上涨但增速过慢。在保险深度方面,安徽曾在2008至2010年赶超国内平均水平,但从2011年保费收入负增长开始,保险深度便逐渐落后于国内平均水平且增长缓慢。

4 结论

利用主成分分析法,对安徽省2008—2016年金融成熟度进行实证研究,分析结论如下:

4.1 安徽省金融成熟度总体走势良好

在对安徽省金融成熟度的分析中可知,自金融风暴以来安徽省金融业发展曲折,2008—2010年,安徽省金融业顺势高速发展;2011—2012年,随着金融业结构化单一、中小企业融资难和扩大内需政策负面影响等问题的显现,安徽省金融业发展出现了短期的颓势;2013—2015年,安徽省积极进行金融改革和证券市场管理,对金融企业的扶持也不断加深,使得安徽省金融业迎来又一个高速增长期。

4.2 金融创新能力不足

创新能力不足是安徽省金融活力不强、动力不足、吸引力不够、潜力不高的内在原因之一。金融创新不足在总量上抑制了人才和吸金的流入;在结构上产生了严重的不平衡问题;在效率上也延缓了安徽金融效率的发展。

4.3 金融生态环境不佳

金融生态环境是指与金融业生存发展相关的因素总和,包括政治、经济、文化、资源、人口、教育水平、金融意识等因素,它是金融行业合理运行的基础。安徽省金融投资意识不强,征信体制不够完善,金融中介服务的专业化程度不高、覆盖范围不广,金融防范风险体系不够严密,金融产品质量也有待进一步加强。

4.4 运行模式发展转变

从安徽省金融成熟度综合指数曲线看,自2013年开始,安徽省金融成熟度以年均21%的增长速度迅猛发展,可见安徽省金融运行情况出现了新的促进因素,其上升迅速除了总量的推动和结构改革的深化外,效率提升已成为新的主动力因素。

[1]HUMPHREY W S.Characterizing the software process a maturity framework[R].Pittsburgh:Camegie Mellon Software Engineering Institute,1987.

[2]KARZER H.项目管理的战略规划——项目管理成熟度模型的运用[M].张培华,译.北京:电子工业出版社,2002.

[3]CURTIS B.People capability maturity model[R].SEI Joint Program Office,2001.

[4]刘云生.金融成熟度及其评价研究[J].金融与经济,2009,(12):33-35.

[5]任兆璋,刘云生.广东金融成熟度综合指数研究[J].金融研究,2010,(3):183-193.

[6]贾立,汤敏,胡晶晶.中国农村金融成熟度的测量与实证研究[J].南京审计大学学报,2017,(1):21-28.

[7]徐玉莲,赵文洋,张涛.科技金融成熟度评价指标体系构建与应用[J].科技进步与对策,2017,(11):118-124.