《增值税会计处理规定》解析

2018-06-08王赟智

王赟智

[提要] 增值税是我国的主体税种,对于保证国家财政收入的稳定、持续增长,促进对外贸易的发展发挥不可或缺的重要作用。为降低服务业的税负,促进第三产业的发展,我国“营改增”从试点至今已六年,从结果看,企业享受到了“营改增”的好处,达到了减轻税负的目的。但是,由于会计与税法在交易或事项的确认原则、确认时间等方面存在不一致,所以对增值税相关的会计处理显得滞后。2016年12月,财政部发布了《增值税会计处理规定》的通知,该通知内容包括增值税会计处理中涉及的重要会计账户的设置及使用、账务处理以及相关项目在财务报表上的列示等。本文在此基础上进行解释分析,以期更好地提高该处理规定在实务中的可操作性。

关键词:增值税;应交税费;会计处理

中圖分类号:F23 文献标识码:A

收录日期:2018年4月24日

2017年是继2014年后财政部第二次对现行企业会计准则进行的大规模修订和增补。首先从准则本身来看,将原散落于固定资产准则、投资性房地产准则等的持有待售资产的相关会计规范整合后新增了第42号准则——持有待售的非流动资产、处置组和终止经营;修订了六项准则,包括将原第14号收入准则和第15号建造合同准则合并后的收入准则、第16号政府补助准则、第22号金融工具确认和计量准则、第23号金融资产转入准则、第24号套期会计准则和第37号金融工具列报准则等,这些准则基本与相关国际财务报告准则一致,保持了持续趋同;除上述之外,财政部陆续发布了六项企业会计准则解释和四项会计处理规定,下文所要阐述的增值税会计处理规定就是其中之一。

“三去一补一降”是根据习近平的供给侧改革提出的,主要目的是解决产能过剩、产能落后、库存量大、债务高企、成本过高等经济发展中的实际问题。企业成本的降低有多种途径,从政府的角度来看减轻税负、减少收费项目和标准是可行之策。因此,2012年开始在上海试点的“营改增”就试图将营业税改征增值税后,扩大并完善增值税的抵扣链条,消除营业税购销两头重复征税给企业带来的税收负担,之后“营改增”的范围逐渐扩大,至2016年5月1日全国均纳入试点范围。“营改增”不仅是税收领域的问题,它也给企业的会计核算提出了新的问题和挑战,2016年末财政部发布的《增值税会计处理规定》的通知,无疑很好地解决了这一问题。以下就该通知中涉及的几个重要会计账户的设置及使用、账务处理以及相关项目在财务报表上的列示做进一步的解释和分析,以期更好提高该处理规定在实务中的可操作性。

一、解析账户的设置及账务处理

《增值税会计处理规定》中,为核算相关业务,增加了增值税一般纳税人的账户设置数量,在应交税费下一共设置十个明细科目,分别是应交增值税、未交增值税、预交增值税、待认证进项税额、待抵扣进项税额、待转销项税额、增值税留抵税额、简易计税、转让金融商品应交增值税、代扣代交增值税等。

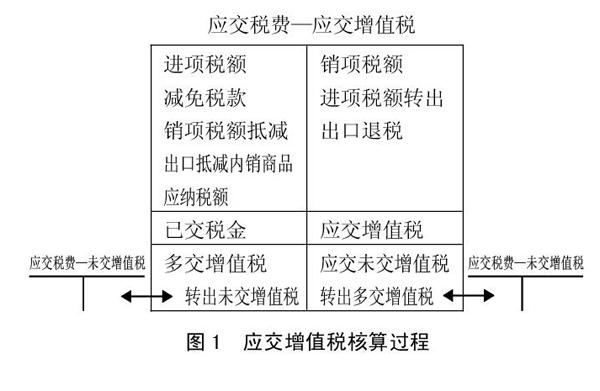

(一)应交税费—应交增值税。该明细科目是所有科目中核算工作量最大也是最重要的,在其下再设十个专栏,分别是借方的进项税额、减免税款、出口抵减内销商品应纳税额、销项税额抵减、已交税金、转出未交增值税;贷方的销项税额、进项税额转出、出口退税、转出多交增值税。月末用贷方专栏销项税额、进项税额转出、出口退税的发生额合计数减去借方专栏进项税额、减免税款、出口抵减内销商品应纳税额发生额合计数即为当月企业应交增值税额,再与已交税金和预交增值税额对比,前者大于后者为当月应交未交增值税,应转入应交税费—未交增值税的贷方;前者小于后者为当月多交增值税,应转入应交税费—未交增值税的借方。具体过程如图1所示。(图1)

(二)应交税费—未交增值税。该明细科目主要对应应交税费—应交增值税和应交税费—预交增值税,从以往税收征管和会计核算两方面不难发现,虽然应交税费—应交增值税专栏很多,但只用该明细科目核算各月增值税,则有可能出现以下情况:如9月份企业应交未交增值税额为10万元,这10万元在9月末结账后是应交税费—应交增值税的贷方余额,接下来10月份在期初贷方余额10万元的基础上核算相关的增值税业务,如果10月份购销业务不平衡,采购多于销售,出现当月应抵扣进项税额大于销项税额8万元的情况,即借方余额8万元,与期初贷方余额10万元相抵后,10月末的贷方余额为2万元,意味着企业应于以后月份补交的增值税由10万元变成了2万元,而正确的做法是9月应交未交的增值税应由以后月份补交,而10月份尚未抵扣完的进项税额再由以后月份继续抵扣。因此,为避免企业出现用上月欠交增值税抵扣以后月份未抵扣增值税的类似情况,设置应交税费—未交增值税就非常必要了,以该明细科目为载体,将当月末多交和欠交的增值税均转出,下月交纳增值税时分成两部分,当月交纳当月的通过应交税费—应交增值税(已交税金)核算,补交以前月份的通过应交税费—未交增值税核算,这样泾渭分明便于监管。而上月多交的增值税则可作为下月应交增值税的抵扣项目,即借记应交税费—应交增值税(已交税金),贷记应交税费—未交增值税和银行存款。通过应交税费—预交增值税核算的预交金额大于当月应交金额的余额也在月末转入应交税费—未交增值税。

(三)应交税费—待认证进项税额和应交税费—待抵扣进项税额。若企业外购商品,已取得增值税专用发票,但尚未经主管税务机关认证允许抵扣,则企业应借记库存商品、应交税费—待认证进项税额,贷记银行存款,如果事后经税务机关认证可以抵扣再借记应交税费—应交增值税(进项税额),贷记应交税费—待认证进项税额;如果企业购入后用于发放职工福利(或类似不得抵扣进项税的交易或事项),则借记库存商品,贷记应交税费—待认证进项税额。

2016年5月1日,建筑施工企业“营改增”后,不动产的销售业务就由征收营业税改征增值税,购置不动产的企业相应就可以抵扣进项税,但由于不动产往往造价高,对应的抵扣额也较大,所以按现行增值税制度,一般纳税人自2016年5月1日后取得并按固定资产核算的不动产或取得的不动产在建工程,其进项税额自取得之日起分两年从销项税额中抵扣,第一年抵扣60%,第二年抵扣40%。所以,企业购入不动产时,按不含税价借记固定资产(或在建工程),按当年准予抵扣的进项税额借记应交税费—应交增值税(进项税额),按以后允许抵扣进项稅额借记应交税费—待抵扣进项税额,贷记银行存款。第二年抵扣时,再由应交税费—待抵扣进项税额转入应交税费—应交增值税(进项税额)。

从以上分析不难看出这两个明细科目的区别,应交税费—待认证进项税额虽然已取得合法抵扣凭证,但最终能否抵扣并不确定,需经过主管税务机关的认证。而应交税费—待抵扣进项税额是已经认证可以抵扣但需留待以后期间抵扣的进项税。

(四)应交税费—简易计税。该明细科目有特定使用范围,按现行政策规定,对增值税一般纳税人的计税方法有两种,一般计税和简易计税。这里所指的简易计税方法是适用特定的三种业务类型,包括特定的货物(如混凝土、旧货等)、特定的服务(如动漫服务、经营租赁业务等)和依4%征收率减半征收增值税的固定资产等。

既然是简易计税,一般纳税人在购进环节一律不抵扣进项税,也无须设置其他相关账户和专栏,在发生纳税义务时,按相关销项税额贷记应交税费—简易计税,其借方发生额核算的是预交的增值税和采取差额征税时企业发生的成本费用允许扣减销售额进而减少的销项税额的部分。最后实际交税时,直接按贷方发生额减去借方发生额的差额交税。

二、相关项目在财务报表上的列示

应交税费—应交增值税期末余额有两种情况,一是没有余额,无论多交还是欠交的均转入应交税费—未交增值税;二是借方余额,该借方余额反映的并非企业多交的增值税,而是尚未抵扣的进项税额,这部分借方余额意味着减少了未来流出企业的经济利益,体现为资产的性质,所以应在资产负债表的“其他流动资产”项目列示。由于应交未交增值税已转入应交税费—未交增值税,所以该科目不会有贷方余额。

应交税费—未交增值税借方余额是多交的增值税,性质上与上相同,应作为资产负债表中的“其他流动资产”列示,而其贷方余额是期末转入的未交增值税,未来需要补交,补交的期限往往短于一年,所以应作为资产负债表中的负债项目“应交税费”列示。

应交税费—待抵扣增值税、应交税费—待认证增值税和应交税费—增值税留抵税额期末若有余额只能是反映尚未抵扣或认证的进项税额,体现的是资产的性质,因此应作为资产负债表中的资产列示,再按其待抵扣、待认证和留抵的时间长短做具体分项后计入“其他流动资产”或“其他非流动资产”。

应交税费—待转销项税额是为核算由于会计与税法在收入的确认时间和纳税义务确认时间上的不一致,前者早于后者,企业需在以后期间确认的销项税额。这部分以后要转入销项税的金额,意味着企业未来纳税义务的增加,所以应作为资产负债表中的负债列示,再按待转销的时间长短做具体分项后计入“其他流动负债”或“其他非流动负债”。

应交税费—简易计税是适用简易计税办法的增值税一般纳税人,按相关规定,进项税不得抵扣,按销售额计算的应交税金扣除允许成本费用抵减的销售额后冲减部分应交税额,余下的贷方余额计入资产负债表中的“应交税费”。

应交税费—转让金融商品应交增值税和应交税费—代扣代交增值税,反映了期末企业尚未履行的增值税纳税义务金额,其未来履行的期限较短,所以应在资产负债表中“应交税费”列示。

应交税费—预交增值税核算的是企业按规定预先交纳的增值税,期末与应交税额相抵后的借方余额转入应交税费—未交增值税,所以该科目期末无余额。

综上所述,通过应交税费核算的增值税十个明细科目并非仅体现其总账科目的负债性质,究竟如何在财务报表中列示取决于其期末余额的方向,如借方余额体现的是资产的性质应作为资产项目在报表中列示,只有贷方余额才能作为报表中的负债项目进行列示。

主要参考文献:

[1]财政部.增值税会计处理规定[Z].2016.12.

[2]财政部,国家税务总局.关于印发《营业税改征增值税试点方案》的通知[Z].2011.

[3]欧阳荣.营业税改增值税存在的问题及解决的措施[J].现代经济信息,2013.1.