我国影子银行发展现状及监管探讨

2018-06-08杨巧燕

杨巧燕

[提要] 2008年,美国次贷危机的突然爆发引发的国际金融危机重创全球经济金融体系,作为元凶之一的影子银行迅速成为全球经济发展的关注焦点,而近几年规模不断扩张的中国式影子银行业体系也逐渐映入人们的眼帘。中国式影子银行多作用于实体经济,但实际上有银行业务之名而无其实,游离于监管之外,所以在金融创新发展过程中给我国带来一定的风险,对监管者更是提出挑战。本文通过构建监管框架、加强机构合作、健全保险制度等方面,试图给监管者提出一些有益的建议,以期使我国影子银行在阳光下健康发展。

关键词:影子银行;次贷危机;风险;监管

中图分类号:F83 文献标识码:A

收录日期:2018年4月21日

一、引言

近几年以来,我国的影子银行体系正在不断以前所未有的迅猛发展规模快速扩张,而中国影子银行的高速发展也同时引起了全世界的注意,可以這样形容,中国影子银行如此飞速的发展现状,几乎就是一个从无到有的过程,但与当今很多发达国家相比,中国的影子银行无论从结构上还是规模上都仍处于正在发展中的初级阶段。而从我国自身体制特点以及历史等原因来看,我国影子银行的快速发展不单以一种因素作用而成,而是在特殊背景多种因素集合体共同作用而造成的结果,就总体规模形式,我国的影子银行更多作为一种对传统商业行业的补充模式运作,融资型影子银行越发显现,就整体规模总量,美、欧等发达国家影子银行总规模远远超了GDP总量,而我国影子银行信贷额还不到GDP的二分之一。因此,无论从质量看还是从数量上去评估,我国目前的影子银行发展规模虽然速度迅猛,但是仍处于不完善但是有长远发展道路的初级阶段。

二、我国影子银行发展现状

影子银行,又称准银行,作为现代金融不断创新的产物之一。指不囊括于银行监管体系之内,易牵一发而动全身,从而引发系统性风险和监管套利等问题的金融信用中介体系,多作用于实体经济。

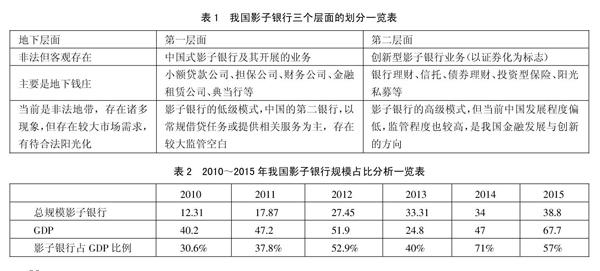

在中国,影子银行的概念到目前为止都没有一个精准而统一的界定解释。自2004年至今,国内商业银行推出一系列理财产品以及类似的服务,从中就能看出一些典型的特征已在当时具备国外影子银行体系和活动中显现出来。这里用三个层次定义中国式影子银行体系,如表1所示。(表1)

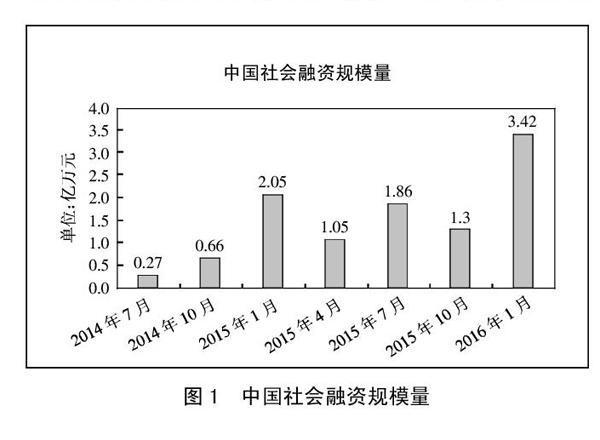

根据现阶段表露出来的特征同时围绕我国影子银行的主体类型的细分中国式的影子银行的体系大致有三种形式:(1)银行机构内部的影子银行体系;(2)非银行金融机构中的影子银行体系;(3)非金融机构的影子银行体系。融资规模的增速变化趋势在一定程度上反映了影子银行的发展态势。2014~2016年中国社会融资规模量如图1所示。(表2、图1)

三、我国影子银行发展中存在的风险

随着我国社会融资规模高速增长,影子银行系统的规模不断扩大,影子银行系统性风险问题开始涌现,监管层意识到对影子银行监管的必要性和紧迫性,对于这些游离在监管之外的影子银行系统的管理愈发重要。

(一)高杠杆运作放大市场风险。传统银行业以存款作为主要的资金来源,在留取一定存款准备金的前提下开展贷款业务,一切业务的开展都以一定的资产为基础。与之不同的是,影子银行通过金融工具进行一系列的金融创新活动与高杠杆操作,即高杠杆高风险同时高利润的情形下,使得投资者在交纳一定比例的保证金后就具备操纵巨额金融资产的能力,而在高利润诱惑心理下,在监管灰色地带存在的前提下,利用原有杠杆衍生出新一轮杠杆的现象也十分常见,因此金融市场风险也被日益放大。

(二)期限错配导致不断严重的流动性风险。期限错配的发生在风险缓释的期限相对短于现有的风险暴露的期限,而期限错配也恰恰是影子银行固有的特点。

(三)创造信用弱化货币政策效果风险。为了对市场经济活动进行有效调节,政府或央行会采取调节货币供应量或调控利率的措施,而影子银行的存在却会对这两种措施的实施效果产生影响。一方面影子银行的存在会削弱货币供应量对通货膨胀的调节效益;另一方面影子银行的存在也会影响利率限制对金融市场稳定的调控效果。

(四)关联传统金融增大系统性风险。影子银行系统由于缺乏必要的监管,因此其许多业务的开展都或多或少的存在违规现象,再加上高出普通金融业务盈利水平的利润,使得影子银行系统的整体金融风险隐患非常高,而这种风险还具有极高的传染性。

四、完善我国影子银行监管的对策建议

影子银行日趋成为全球经济发展的关注焦点,显而易见的是影子银行系统的扩张也正在使我国融资市场由传统银行主导慢慢转变为二者同时并存的局面。当然从某些方面来看与国外影子银行相比,中国影子银行似乎在一定程度上更安全,因为国外影子银行大都未进入实体经济,而中国则以实体经济为依托,起到对中小微企业融资的作用,正面作用愈发突出。所以对于影子银行的发展对我国的影响日益深化不容小觑,其日趋发展也一定程度上成为连接商业银行与资本市场的桥梁和纽带,而与此同时,我国影子银行的迅猛发展也同时表现出双重影响,因而在金融市场的大环境大发展下我国应沉稳应对影子银行带来潜在的负面影响,趋利避害,最大化正面积极效应,并在风险防范和监管的角度运用更全面的措施,把我国市场经济发展状况的命脉同时,更好的使影子银行纳入在监管之内,使得中国式影子银行健康有序的迅速发展,从而为中国金融业注入新的活力。使得中国经济发展踏出更坚定而有力的一步。

主要参考文献:

[1]廉薇.当前中国影子银行的风险与化解[N].21世纪经济报道,2014.11.8.

[2]周子勋.监管影子银行的总体思路不能是堵[N].上海证券报,2014.1.20.

[3]沈联涛.影子银行带来的是机遇而非危机[N].第一财经日报,2014.12.6.

[4]史晨昱.以监管创新缓释影子银行风险[N].21世纪经济报道,2013.1.13.

[5]陈四清.中国影子银行的特点——风险与治理策略[N].金融时报,2013.8.5.

[6]许生杰.对影子银行发展的几点思考[J].金融经济,2015.3.

[7]李靓,袁小舒,任梦嘉.我国的影子银行以及监管对策[J].财政金融,2014.5.

[8]程贵.银行风险防范及监管[J].观察和思考,2015.2.