商业健康保险地区发展差异及其影响因素研究

——基于需求视角的分析

2018-06-06蒋如玥

杨 波,蒋如玥

(南京大学 经济学院,江苏 南京 210093)

一、引 言

十九大报告中指出要“全面建成覆盖全民、城乡统筹、权责清晰、保障适度、可持续的多层次社会保障体系”,而商业健康保险(以下简称“健康险”)作为一个国家医疗保障体系的重要组成部分,能够与社会医疗保险有效衔接,扩大医疗保障的覆盖面,充分实现风险分散、损失补偿的职能,对社会发展具有重要意义。近年来,国家政策的大力支持健康险发展,出台了多项政策。2016年11月,《国务院办公厅关于加快发展商业健康保险的若干意见》发布,将商业健康保险定位于要在深化医药卫生体制改革、发展健康服务业、促进经济提质增效升级中发挥“生力军”作用。2017年,保监会下发《健康保险管理办法(征求意见稿)》,指出健康险是国家医疗保障体系的重要组成部分,具有重要作用。此外,随着民众保险意识增强,健康险发展十分迅速。从2010年开始,全国健康险保费收入增速不断提高,特别是在2015年,健康险保费更是呈现爆发式增长。然而,现阶段健康险的发展仍然存在一定的问题,其中最突出的便是地区发展差异明显。以健康险保费收入为例,2016年健康险保费收入前10名的省市*2016年健康险保费收入前十名的省市依次为:广东省、江苏省、北京市、山东省、四川省、浙江省、上海市、河南省、河北省和福建省。多位于广东、江苏、北京、浙江、上海等经济发达地区;健康险保费收入前10名的省市保费收入占全国的69%,而最后10名仅占7%*根据中国保监会官网2016年发布数据计算得到。前十名占比68.88%,11~21名占比24.01%,后10名占比7.12%。。可见,我国健康险发展出现了一定程度的地区不平衡现象。

目前,经济发展的不平衡带来的问题日益显现,虽然由于我国各省市地区的经济发展差异大,健康险作为社会经济的一个部分,发展程度自然会具有一定的地区差异化;但由于健康险有利于弥补社会医疗保险保障的不足、满足民众多样化需求的作用,与其他保险产品相比,健康险具有的社会保障性质更强。一旦健康险的发展出现较明显的地区失衡,将对我国的健康产业、医疗保障制度产生不利影响。因此,研究健康险发展的地区失衡的程度和深层原因,对健康险本身乃至社会健康保障体系的可持续发展具有重要意义。

二、文献综述

关于保险地区发展差异的相关研究,国内外学者从保险区域发展现状、产生的原因及可能造成的影响这三个方面进行了系统研究。在保险区域发展现状方面,邹红等将保险业分为寿险和非寿险两部分,发现财产保险需求近年来的“习惯形成”特征比人身保险更为显著,经济发展水平对东、中、西部地区产生的效应不同[1];徐阳等将保险视作金融系统中的一部分进行研究,发现金融发展水平越高,区域金融系统的资金配置效率和投资效率越有效,保险消费对经济增长具有强拉动效应,其中寿险的融资功能比财险经济补偿功能更具经济增长效应[2]。在产生原因方面,肖志光等主要以各地区的保险需求和保费收入差异为切入点,发现造成两者的地区差异的因素既有保险市场环境差异,也有中国保险发展所经历的特有路径所造成的特殊因素[3-4]。关于保险地区发展差异可能带来的影响,Arena M认为主要体现为区域发展失衡会导致区域保险结构同质,加剧行业利益冲突,损害保险消费对经济增长的正向作用[5]。

虽然目前有较多关于保险地区发展差异方面的研究,但是关于健康险地区发展差异的研究较少。通过文献检索发现,仅有部分学者对健康险地区发展差异进行了研究,承认了人均收入对健康险发展的正向影响,但对城镇化水平、教育水平等因素的影响则持相反意见[6-7]。现阶段,国内外学者对健康险的研究大多集中在需求、存在的问题、未来发展方向以及政策扶持所产生的影响这几个方面。在需求方面,Stavrunova、Yerokhin和Bíró、Hellowell研究了政策[8-9],Dunn A研究了供给[10],Sugawara和Nakamura研究了中介方服务[11]对健康险需求的影响。关于健康险发展存在的问题,Schatman认为健康保险行业没有考虑到慢性病患者的需求,没有制定对应的病痛管理服务供参与者使用[12];Xu、Wynand认为健康险消费者信息水平较低[13]。关于健康险未来的发展方向,Rosenbaum认为应将健康保险市场与公共卫生威胁引起的与公共卫生相关的医疗保健融资需求调和为国家卫生改革的一个重要方面[14]。由于近年来国家政策大力扶持健康险发展,国内开始有学者研究政策因素对健康险发展的影响[15]。特别是在2015年,健康险税优试点工作开展,不少学者研究了税优政策对健康险发展带来的影响[16-17]。

在现有研究中,虽然关于保险区域发展的研究已较为系统,但大多将保险业视作一个整体进行研究,即便有分类,也仅将其分为寿险与非寿险,划分标准简单。然而健康险虽然只是保险业的一个分支,但其发展不仅受到经济水平差异的影响,还受到医疗卫生资源、预期寿命、教育水平等因素的影响,与一般寿险的发展基础有别,因此有必要单独研究。而在国内现有的对健康险的研究大多集中在健康险需求和政策对健康险的影响上,缺少对健康险发展问题特别是健康险发展地区失衡问题的研究。因此,本文在吸收、借鉴相关研究成果的基础上,通过构建健康险发展指数来描述健康险在各地区的发展现状,同时对影响健康险地区发展的因素进行理论分析,并结合中国境内31个省市自治区的数据展开实证研究,探求造成健康险地区发展差异的原因。

三、健康险地区发展差异分析

保险市场发展水平的衡量涉及多方面因素,现有衡量指标主要有保险深度、保险密度以及市场结构等变量。这三类指标各有侧重,无法全面反映保险在各地区的发展情况。因此,本文将通过构建健康险发展指数这一指标,以便更全面地衡量健康险地区发展情况。

(一)健康险发展指数构建

本文使用的健康险发展指数,借鉴了锁凌燕等提出的健康保险发展指数构建方法[6],并将原指数构建中以各地保费收入为基础的市场集中度这一指标替换为以健康险保费收入为基础的相关指标,更加准确地反映了健康险在各地区的发展情况。为了指数的计算方式能相对简单,以及考虑到数据的可得性问题,最终将健康险发展指数设置为健康险深度(depit)、健康险密度(denit)和健康险保费占比*健康险保费占比=各地健康险保费收入/各地保费总收入。(proit)的几何平均。地区i在时间t的健康险发展指数的计算式为:

(1)

根据定义可以发现,一个地区的index的数值越大,表示该地区健康险发展水平越高。该指标综合考虑了健康险深度、健康险密度以及健康险与其他险种相比的发展程度,衡量了地区健康险发展水平。

(二)健康险地区发展差异现状

根据所构建的健康险发展指数,本文对中国境内31个省直辖市的健康险发展指数进行了测算。通过将指数进行测算并排序,发现健康险发展程度分布与我国东、中、西地区划分基本类似。因此,结合国家相关政策对我国东、中、西部地区的划分标准,取3个区域的健康险发展指数的中位数,得到了2006~2016年中国大陆地区分区域健康险发展情况图。

图1 2006—2016年中国大陆地区分区域健康险发展情况

由图1可得,我国健康险发展水平存在着明显的地区差异。东部地区的发展水平一直高于中部、西部地区,仅在2012~2013年略微缩小了差距,但在2016年呈现出了巨大的差距。令人意外的是,虽然中部地区的经济发展水平比西部地区高,但健康险的发展水平却略低于西部地区,且与全国平均水平也有一定差距。这表明,经济因素可能并非影响健康险发展的决定性因素,因此有必要对其他因素进行探究。

(三)健康险地区发展差异理论分析及研究假设提出

尽管影响健康险地区发展差异的因素众多,既有供给方面的因素,也有需求方面的因素,但是现阶段健康险供给方面的因素多以保险公司为主,因此从需求的角度进行分析更科学。相关研究也对此进行了说明,如锁凌燕等指出“要解释商业健康保险发展区域失衡的现象,一个自然的思路是借助需求分析”[6]。因此,本文将基于需求视角,找出影响健康险地区发展差异的因素,从而对此作出解释。

结合微观经济学的相关理论,与市场上其他产品一样,形成对健康险需求的条件有:购买者的购买意愿和购买者的实际购买力。但是,与其他保险产品相比,健康险又有着一定的特殊性。健康险一定程度上可以视作健康与医疗需求的派生需求,消费者购买此类保险产品,主要是希望在出现意外时增加医疗服务的可及性。因此,除了对微观经济学中的影响需求的基本因素进行分析,还需对各地的医疗卫生情况以及医疗保障水平进行分析。

1.收入水平

收入水平对健康险需求的影响可分为对潜在需求的影响和对实际需求的影响。对于潜在需求,根据效用理论,收入不同的群体往往拥有不同的效用函数,因此对风险的厌恶程度不一,从而决定了其对健康险的需求程度以及愿意为保险花费多少的程度。对于实际需求,由于健康险是一种“商品”,消费者收入水平的高低决定了其购买力大小。如果消费者收入水平较低,即便有较强的保险需求,也难以转化为实际需求,即收入水平同时影响了潜在需求能否转化为实际需求。由于实际需求更能准确反映健康险的发展情况,因此,将着重讨论收入水平对健康险实际需求的影响。

然而,现有研究表明,收入水平对保险需求的影响并非完全为正。在假设消费者都是风险厌恶且保险的替代品缺少价格优势的情况下,收入水平对健康险实际需求的影响主要为:对于低收入群体,虽然其生活压力巨大,面临更大的风险,对健康险的需求意愿较为强烈,但由于收入水平的限制,其首先要满足生存的需要,很难有多余的购买力来购买健康险;对于中等收入群体,其基本的生存需要已能得到满足,有一定的购买力来消费健康险,考虑到对未来风险的防范,其收入的增加会促进对健康险实际需求增加;对于高收入群体,其拥有稳固的经济实力,有足够的财富来抵御未来的风险,因此对健康险的需求也不强烈,即便购买保险产品,更多地是出于投资的目的。

据统计局发布的相关数据计算,截至2015年,我国人均收入为22733元,为中等收入水平。基于此,本文提出第一个假设:

H1:人均收入对健康险发展有正向影响。

2.人口情况

由于健康险的发展离不开消费者对其进行购买,因此,各地不同的人口情况是影响健康险发展的重要因素。首先,消费者观念差异会造成健康险地区发展产生差异,而造成观念差异的最直接因素便是教育水平不同。高学历的群体风险意识较强,对保险的认同度高,购买保险的意愿较强;而低学历群体的风险意识较低,对保险往往持有不相信甚至排斥的态度,购买保险的意愿很低。其次,人口结构作为衡量人口情况的一个指标,也影响着健康险发展。一个地区的人口年龄结构反映了该地区人口发病率、伤残率、死亡率等信息,人口年龄结构的变化会使医疗需求发生变化,从而带动健康险发展发生改变。但值得注意的是,人口年龄结构的变化对健康险发展带来的影响既有正向影响,也有负向影响。一方面,老龄化进程加快带来的健康风险加剧,人们对健康风险的保障需求会加强;另一方面,老龄人口慢性病发病率高、持续时间长,使得风险保障成本提高,会导致健康险产品价格提高,从而抑制健康险需求。最后,城镇人口比率反映了地区的发展程度,对健康险的发展也有重要影响。在城镇人口比率高的地区,人们的保险意识更强,消费理念更先进,消费结构更多元,有利于培养健康险的需求。基于此,本文提出第二个假设:

H2:教育水平、城镇人口比率对健康险发展有正向影响,人口年龄结构对健康险发展的影响不确定。

3.保障替代

根据微观经济学相关理论,互补品和替代品的价格也会影响产品的需求。互补品的价格变化会影响产品的需求,而医疗卫生资源作为健康险发展的基础,是健康险的互补品。一方面,充足的医疗卫生资源能够更好地满足人们的医疗卫生需求;另一方面,通过医疗卫生机构与保险公司达成合作,能够更好地对健康险进行费用管理,从而推进健康险发展。同时,替代品的价格会影响产品需求。当替代品的价格降低时,产品的相对价格上升,对应的需求会减少。现阶段,健康险仍是社会保障体系的一个补充,若政府通过财政手段能为居民提供完善的医疗卫生保障,那么健康险的需求便会下降。张颖等的研究也证明,公立医疗保险制度对商业健康保险存在挤出效应[18]。综上,本文提出第三个假设:

H3:医疗卫生水平对健康险的发展有正向影响;政府医疗卫生支出对健康险的发展有负向影响。

4.环境质量

除了经典理论中包含的因素,还存在着影响健康险发展的其他因素。其中环境污染是最主要的因素。随着环境污染日益严重,诱发了多种疾病,严重影响到了人们的身体健康。叶小青、徐娟的研究也表明,环境质量的恶化加大了人们对医疗保健的需求,增加了对医疗服务的支出[19]。而随着人们对环境污染的重视,通过健康险进行保障的意识将不断增强。基于此,本文提出第四个假设:

H4:地区的环境质量越差,健康险发展越好。

四、健康险地区发展差异实证研究

(一)变量定义与数据来源

为了增强回归的完整度,本文设置健康险深度、健康险密度和健康险发展指数3个被解释变量,并结合前文的理论解释设置以下9个相关解释变量。在收入方面,选取人均收入作为衡量收入水平的指标。由于我国城镇人均收入和农村人均纯收入存在一定差距,因此将两者进行加权平均。在人口情况方面,选取学历在大专及以上人数比例作为衡量教育水平的指标;考虑到人口流动速度不断加快以及人口结构统计口径发生变化,因此选取预期寿命作为衡量人口年龄结构的指标;用城镇人口比率作为衡量城市化程度的指标。在医疗卫生水平方面,采用医疗卫生机构数、卫生从业人员数以及病床数作为衡量指标,同时为了消除由于各地经济体量不同造成的绝对数差异较大,均将各指标除以人口数,以人均的形式进行分析。在健康险替代品方面,采用政府财政在医疗卫生的支出这一指标,并同样进行“人均”处理。在环境质量方面,从空气质量的角度展开,但由于现阶段缺乏各省直辖市下辖的所有地区的空气质量数据,采用各省直辖市重点城市的空气质量数据。变量定义与数据来源详见表1。

表1 变量定义与数据来源

综合数据可得情况,保监会发布的全国各地区健康险保费收入数据最早可追溯至2006年,且在进行研究时,最新数据的年份为2015年。因此,选取2006~2015年这一时间段作为样本期进行分析。

(二)模型设定与回归分析

经过单位根检验*由于篇幅限制,检验结果此处并未列出,若需要可向作者索取,下面的检验同理。,被解释变量中的3个指标和解释变量中的人均收入、预期寿命、医疗机构数、卫生人员数、病床数以及财政支出不平稳,所以进行取对数处理,这些指标在取对数后皆一阶平稳。解释变量中的城镇人口比率、教育水平、环境质量这3个指标一阶平稳,故不对其做取对数处理,采用其原始数据。同时,经过协整检验,变量间存在着协整关系。因此,结合检验结果,设定模型如下:

lndevit=β0+β1lnincomeit+β2lnlifit+β3urbit+β4eduit+β5lnmedit+

β6lnpeoit+β7lnbedit+β8lnfisit+β9envit+εit

(2)

其中,devit表示地区i第t年的健康险发展相关指标,包括健康险深度、健康险密度和健康险发展指数。在式(2)右侧,β0为截距项,β1-β9分别表示对应的变量变动对相关指标的影响幅度,εit为残差项。

基于31个省直辖市2006~2015年的面板数据,用Eviews7分别进行固定效应、随机效应和混合效应模型进行回归,经过似然比检验和Hausman检验,最后选用固定效应模型进行回归。具体结果见表2。

表2 全样本回归结果

注:*、**、***分别表示在10%、5%、1%水平下显著,下同。括号中的数值为对应的t统计量。

在全样本中,可以发现3个回归的拟合程度均较好,其中人均收入、预期寿命、城镇人口比率、病床数和财政支出这5个指标在3个回归结果中均显著,而环境质量在以健康险发展指数为被解释变量的回归中显著。在显著的指标中,仅城镇人口比率这一项指标与预期不符,呈现负向影响。预期寿命代表的人口结构对健康险的发展的负向作用更明显。

但是,对比表2整体回归结果和表3分地区回归结果,可以发现在全样本回归中显著的变量,在分地区回归中却不全显著,如病床数这一指标在分地区回归中仅在东部地区显著。同样地,在分地区回归中显著的指标,却在全样本回归中不显著,如教育水平这一指标在东部、中部地区的回归中显著,但在全样本中却不显著。此外,通过表3可得,不同地区之间显著的指标也不尽相同,某些指标在某一地区显著,在另一地区却不显著,如病床数在东部地区显著,在中部、西部地区却不显著。可见,全样本和分地区以及不同地区之间的回归结果有较大区别,想要对健康险地区发展差异进行一个系统的分析,不仅需要在总体上有所研究,更需要分地区进行分析。

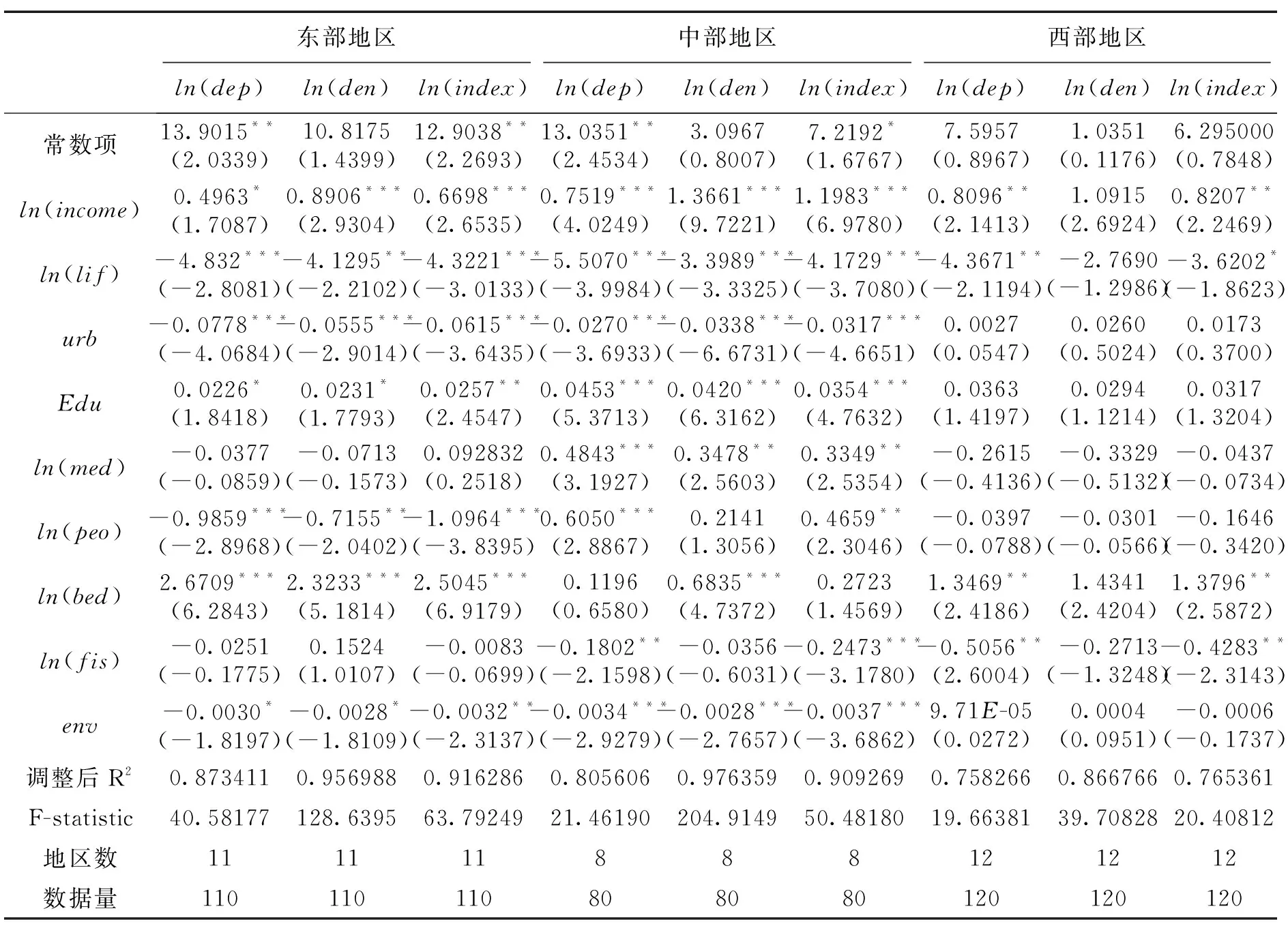

表3 分地区回归结果

通过分析表3,可得如下结论:

第一,人均收入的影响普遍较为显著且均为正,仅对西部地区的健康险密度的影响不显著。这表明,收入水平仍是影响健康险发展的一大重要因素。虽然收入水平的影响为正,但并不代表着人均收入越高,其对健康险发展产生的正向影响越大。主要体现为中部地区的人均收入并非最高,但收入在该地区对健康险的发展影响最大。

第二,预期寿命无论是在全样本还是分地区回归中均显著为负。这表明,现阶段预期寿命(人口结构)对健康险发展的负向作用更明显。结合三个地区的回归结果,在各地区,预期寿命对东部地区健康险发展的负向作用最大,中部次之,西部最小。但理由却不尽相同。在东部地区,人们的保险意识强,更倾向于通过健康险转移相关风险,而东部地区的医疗费用水平较其他地区更高,加剧了保险公司的偿付成本和管理成本,推动健康险产品价格提高,从而抑制健康险需求,阻碍健康险发展。而在中、西部地区,人们的保险意识普遍较弱,且由于现代医学技术不断发展,医疗水平提高,人们对自身健康状况会有所高估,这抑制了部分健康险的需求,对健康险发展产生负向作用。

第三,在东部、中部地区,代表医疗卫生水平的指标总体对健康险发展有正向作用,但具体起作用的指标不相同;而在西部地区,医疗卫生水平的影响不显著。医疗卫生水平是健康险发展的基础,决定着健康险发展的潜力。东部、中部地区的医疗卫生的技术水平、可及性整体而言较高,为健康险的发展提供了良好的环境。

第四,环境质量这一指标在东部、中部地区显著,在西部地区无影响,这与实际情况相符。东部、西部地区的工业水平较西部地区更发达,环境污染情况也较为严重,人们对环境污染对健康造成的危害更重视。

第五,财政支出在东部地区不显著,在中部、西部地区的影响显著为负,且在西部地区对健康险发展的影响程度更大。这说明,在中、西部地区政府实行“小财政,大民生”战略的背景下,人们对健康风险的保障需求更倾向于借助财政而非健康险。

第六,在全样本回归中,城镇人口比率对健康险发展产生了显著为负的影响;在分地区回归中,也仅对中部地区健康险发展产生影响,这与前文的假设不符。可能有以下原因:中国城镇化进程有特殊性,虽然有大量人员进城务工,但户籍仍旧为农村户籍,并未有所改变,这导致务工人员很难在城市长时间生活;健康险市场发展仍处于初级阶段,且健康险条款的专业性很强,民众对其认同度不高,城镇化水平尚未成为推动健康险发展的因素。

第七,在东部、中部地区教育水平对健康险发展有着显著为正的推动作用,在西部地区则不显著。这可能是因为在东部、中部地区,民众受教育程度高,一定程度上代表了保险文化氛围较高;而西部地区民众教育程度略低,保险文化氛围不浓厚。

五、研究结论与启示

健康险不断发展的过程中出现明显的地区差异性,并达到了失衡的情况。一旦健康险发展出现较明显的地区失衡,将对我国的健康产业、医疗保障制度产生不利影响。围绕健康险发展地区差异性问题,本文通过构建健康险发展指数来描述健康险地区发展情况,并结合2006~2015年中国大陆31个省市自治区的数据展开实证研究。通过实证研究,本文发现影响三个地区健康险发展的因素既有共性,也有差别。共性体现为各地区有共同的影响因素,差别则体现为各地区影响因素类型不完全一致且共同的影响因素的影响程度也不一样。人均收入、预期寿命在三个地区均对健康险发展有所影响,其中人均收入、财政支出的影响与预期相符,预期寿命的影响在现阶段呈现出负向影响。医疗卫生水平、教育水平在东部、中部地区的影响总体为正,城镇人口比率在东部、中部地区有负向影响,但这些指标在西部地区并不显著。财政支出在中部、西部地区的影响有显著性,但在东部地区影响不显著。环境质量虽在东部、中部地区有影响,但与其他指标相比,影响力较小。基于此,本文得出以下几点启示:

在政府方面,首先仍然需要缓解收入差距过大的问题。低收入群体由于要满足基本生存需要,无法购买保险,而高收入群体已拥有足额的保险,对保险的需求也趋于饱和,因此这两个群体对保险发展的贡献较小。中等收入群体正处于生活需求能被满足,保险的购买尚未达到饱和的状态,对保险的收入需求弹性较其余两个群体相比较大。因此,缩小收入差距,平衡收入结构有利于健康险的发展。可以借鉴国外发达国家在调整收入差距时所采用的部分措施:制定合适的收入分配政策,采取多次分配的措施,调整再分配时的收入差距;制定相关法律法规,调整地区、行业之间的收入过度失衡;鼓励慈善组织、公益组织的运行,对低收入群体进行帮扶;严格规范收入秩序,实行财产稽查制度等。其次,对政治体制和经济体制进行综合改革,从而为推动现阶段我国城市化模式转型升级提供制度保障,将城市化发展的结果转化为促进健康险进一步发展的动力。由于我国现阶段的城市化制度设计,人口城市化无法与土地城市化同步发展,导致城乡迁移人口常住地与户籍所在地分离,为城市建设作出贡献的人群却因为户籍问题无法得到对应的保障,此类人群在城市的生活需求尚未得到满足,更不会产生保险需求。要推进进城务工农业人口市民化,帮助非本地的且有能力实现稳定就业和生活的人实现市民化。再次,各地的医疗卫生水平作为健康险发展的基础,决定了健康险发展的潜力。要加大医疗卫生体系的建设力度,减少医疗资源分布的地区不均衡性以及改善各地区的医疗资源结构,促进医疗资源的有效配置,为健康险发展提供良好基础。资源投入与政策制定可考虑适当向医疗资源匮乏的地区倾斜,并在财政、投资、转移支付等方面作出相对应的协调。最后,要加强宣传教育,从政府层面对民众进行相关宣传教育,提高民众的保险意识。通过提高民众对保险的认同度,丰富民众的保险知识,帮助民众形成关于保险消费的理性认识,带动健康险的发展。

保险业作为健康险的供给方,对健康险发展有着直接影响。在供给侧改革背景下,保险业需要做出改革,促进健康险发展,促进健康险在医疗保障体系中发挥作用,让保险成为社会的助推器。首先,保险业在健康险的产品开发上需要进行创新。要注重从客户需求出发,结合经济和社会重点领域和中心问题,开发健康险新产品。要积极调整健康险的产品结构,构建产品类型多样化、覆盖人群面广的健康险产品谱。其次,保险业在健康险的经营方式上需要进行创新。除了采用传统的销售模式,更需要积极运用互联网等新兴销售媒介,构建场景经济,激发用户对健康险需求。考虑到健康险的特殊性,要积极与医疗卫生机构开展合作,实现共赢。最后,保险业也要在经济发展相对落后的地区加强宣传教育,帮助人们对保险形成良好的认识,培育保险意识。由于我国保险业的发展时间不长,加上之前采取的粗放式发展方式,人们对保险的认识不深。除了政府层面的宣传教育,保险业也要主动与各类媒体进行合作,进行全方位、多层次的保险宣传,培育良好的保险氛围。

[参考文献]

[1] 邹红,刘本定,罗彦杰.中国保险需求地区差距的实证研究[J].保险研究,2011(6):43-50.

[2] 徐阳,屈广玉.保险消费、区域金融差异与经济增长的动态关系研究——基于非线性面板模型的实证分析[J].保险研究,2017(3):39-55.

[3] 肖志光.论我国保险市场区域均衡发展——基于保险需求的理论与实证[J].金融研究,2007(6):181-191.

[4] 陈华,齐红梅.我国保险业的地区差异及协调发展[J].江西财经大学学报,2008(2):38-41.

[5] ARENA M. Does insurance market activity promote economic growth? [J]. Journal of Risk & Insurance, 2006, 75(4):921-946.

[6] 锁凌燕,完颜瑞云,陈滔.我国商业健康保险地区发展失衡现状及原因研究[J].保险研究,2015(1):42-53.

[7] 乔宇星.我国商业健康保险需求地区差异及其影响因素研究[D].西安:西北大学,2016.

[8] STAVRUNOVA O, YEROKHIN O. Tax incentives and the demand for private health insurance[J]. Journal of Health Economics,2014, 34(1):121.

[9] BíRó A, HELLOWELL M. Public-private sector interactions and the demand for supplementary health insurance in the United Kingdom[J]. Health Policy, 2016, 120(7):840-847.

[10] DUNN A. Health insurance and the demand for medical care: Instrumental variable estimates using health insurer claims data[J]. Journal of health economics, 2016(48):74.

[11] SUGAWARA S, NAKAMURA J. Gatekeeper incentives and demand inducement: An empirical analysis of care managers in the Japanese long-term care insurance program[J]. Journal of the Japanese & International Economies, 2016(40):1-16.

[12] SCHATMAN M E. The Role of the Health Insurance Industry in Perpetuating Suboptimal Pain Management[J]. Pain Medicine, 2011, 12(3):415-426.

[13] Xu W, Wp V D V. The level of consumer information about health insurance in Nanjing, China[J]. International Journal of Health Planning & Management, 2012, 29(2):175-196.

[14] ROSENBAUM S. New directions for health insurance design: implications for public health policy and practice[J]. Journal of Law Medicine & Ethics, 2010, 31(S4):60-62.

[15] 李文锐.新常态下保险产业规制问题研究[J].经济问题,2017(4):46-49.

[16] 朱铭来,于新亮.税收优惠对商业健康保险购买意愿影响研究[J].保险研究,2015(2):71-81.

[17] 冯鹏程.我国个人税优健康险试点实施及完善政策的探讨[J].中国医疗保险,2017(6):62-67.

[18] 张颖,胡炳志,陈洁涵.公立医疗保险制度对商业健康保险的挤出效应研究——基于动态视角的实证分析[J].东南大学学报(哲学社会科学版),2015(2):83-88.

[19] 叶小青, 徐娟. 人口结构、环境质量与居民健康支出[J]. 中国卫生经济, 2014(1):48-50.