企业社会责任信息、企业声誉与投资意向的实证研究

2018-06-06廉春慧王跃堂

廉春慧,王跃堂

(1.南京大学 商学院,江苏 南京 210093;2.南京理工大学 经济管理学院,江苏 南京 210094)

一、引 言

企业社会责任与财务绩效之间存在正相关关系并不意味着一个公司积极履行企业社会责任就能够获得改善财务绩效的结果。企业社会责任并不能直接实现价值创造,它的经济效应是通过对利益相关者的影响间接产生的[1]。投资者是企业重要的利益相关者,投资者如何看待企业承担社会责任并对此做出什么回应不仅会极大地影响企业承担社会责任的积极性,也会通过资本市场对企业财务绩效产生深远影响。投资者回应是指投资者在获得企业社会责任行为及其业绩信息并感知的前提下,可能对企业社会责任行为的支持、中立或惩罚的一系列反应,包括态度、执行某种特定行为的意愿以及实际行动。投资者对企业社会责任活动回应的前提是对企业社会责任水平的感知,而感知程度和差异很大程度上依赖于获取的企业社会责任信息的差异。企业社会责任信息的披露与传播如何影响投资者对企业社会责任水平的感知,进而改变他们对企业声誉的评价?企业社会责任信息是直接影响投资意向还是借由企业声誉评价的改变间接影响投资者的投资意向?上述疑问正是本研究的焦点。

二、文献综述

国内外有关企业社会责任与投资者关系的研究主要关注于企业社会责任及其信息披露对资本市场上股票价格的影响,直接对投资意向影响的研究成果匮乏。Cordeiro 和 Tewari[2]研究了投资者对美国新闻周刊环保排行榜信息的反应,结果发现该信息对投资者而言是有价值的。何贤杰等[3]研究表明企业社会责任信息披露能够为上市公司带来融资便利,有助于其进行股权再融资。Liu D等[4]以我国上市公司为样本采用事件研究方法检验了企业社会责任信息披露对投资者的影响。研究结果显示企业社会责任信息披露对股票价格有影响,这说明企业社会责任信息披露同财务信息一样有利于提升资本市场透明度,进而影响投资者的行为。

在很多研究中,社会责任信息披露被作为企业社会责任行为表现的一个替代变量。公司声誉与自愿性社会责任信息披露的关系研究文献匮乏。少数学者从战略管理的视角去研究社会责任信息披露与公司声誉之间的关系。如Bebbington[5]在印象重建理论框架基础上分析并提出社会责任报告可视为企业声誉风险管理过程的组成部分和结果,建议用声誉风险管理的概念去理解企业社会责任报告的实践。Eberle[6]的研究结果表明利用可以互动的媒体进行企业社会责任信息沟通可以提升企业社会责任信息的可信度和对企业的认可度,最终提升企业声誉和口碑传播意向。李新娥和彭华岗[7]对企业社会责任信息披露和企业声誉关系进行了实证研究,结果显示企业社会责任信息披露对企业声誉有显著影响。沈洪涛等[8]研究也发现企业社会责任表现能提升企业声誉,企业社会责任报告能有效传递社会责任表现的信息,增强社会责任表现与企业声誉之间的正向关系。

国内外学者在早期企业声誉相关研究的基础上,对企业声誉与投资者行为关系进行实证研究并取得了一些成果。Pfarrer[9]研究发现与声誉较差的企业相比,声誉较好企业的正收益异常信息会获得投资者更积极的反应和更大的市场回报,负收益异常信息的市场惩罚也较少。Mcmillan等[10]研究结果表明投资者对声誉信号能做出积极的反应。Maden[11]研究验证了企业声誉对投资者行为有显著影响。

从国内外研究文献的回顾中可以发现,多数研究都存在一个不合理的假定——公众了解企业社会责任活动,企业社会责任实际绩效与公众感知是一致的,而事实并非如此。信息的内容、数量及质量都会对公众的感知和评价产生不同影响。在企业社会责任与企业声誉、投资者回应之间,社会责任信息的披露与传播是一个重要的中介变量,而以往的研究常常忽略这个关键变量。而大量的社会责任信息披露研究较多关注企业社会责任信息披露的动机和影响因素的研究,对企业社会责任信息的价值研究侧重于社会责任信息的直接经济后果,多数研究都是沿袭财务信息含量的实证研究方法,以社会责任信息的市场反应作为结果变量,结果得出不一样的结论。

三、理论分析及研究假设

声誉理论将声誉看作是人们对公司信息的一种综合认知,它是一个公司在可持续的经济、社会和环境三个维度上的行为和结果与利益相关者进行沟通的过程中逐渐建立起来的。为了创建良好声誉,企业必须进行声誉投资。企业在履行社会责任方面的投入是声誉投资的重要内容。管理者在有利于公司声誉的社会活动上进行投资,如果没有相关的信息传播也很难实现声誉资产的价值。因为,公司声誉的形成是一个复杂的社会认知过程,它涉及到公司的很多信息在利益相关者网络中的传递、扩散、处理,是公司的各种信息在利益相关者信息空间中的加工处理。其实质是公司的数据、信息和知识在各类利益相关者之间的流动并发生作用的结果。社会责任报告的基本目标是向各个利益相关者披露公司在经济、环境、社会三方面信息,如果不能清晰地了解利益相关者对信息的合理预期和兴趣,也就无法编制恰当的报告。因此,社会责任报告编制的过程包括利益相关者识别和披露的程序。公司在识别和认定重要利益相关者的过程中,不仅能够了解各个不同利益相关者对社会责任报告的不同预期和兴趣,同时加强了与利益相关者的沟通,这也正面影响利益相关者的认知和评价。当一个企业在行动上积极履行企业公民责任的同时,如果能运用有效的传播与沟通策略,使企业的公民责任行动和贡献为更多的人认知,特别是让企业相关的利益相关人群获悉相关信息,将会正面影响企业利益相关者对企业的认知印象,降低企业声誉风险,改善并提升企业声誉。

基于以上的理论分析,本文提出研究假设1:

H1:企业社会责任信息对企业声誉具有显著影响。正面积极的企业社会责任信息会提高企业声誉,反之,负面消极的企业社会责任信息会降低企业声誉。

根据计划行为理论(Theory of Planned Behavior,TPB),行为意向(Behavior Intention)是指个人对于采取某项特定行为的主观机率的判定,它反映了个人对于某一项特定行为的采行意愿。但无论是个人的态度还是外部主观规范的形成实际上都是个体在与各类信息接触过程中,不断进行信息加工的过程。投资者对企业社会责任活动的回应是一个复杂过程,是从知晓、感知到评价、态度到形成行为意向、最终采取具体行为的过程。资本市场上的大多数投资者很少有机会直接参与企业的日常经营活动,在对企业不熟悉的情况下,信息是评价企业的主要来源和依据。企业社会责任信息披露所产生的情感会作为说服过程中的线索,从而增强或减弱投资者对社会责任信息的加工和对企业的喜爱程度。

在信息不对称的情况下,企业的社会责任信息向资本市场的投资者传递了企业私有信息,帮助投资者进行甄别和选择。对投资者而言,正面的企业社会责任信息有可能传递出企业经营状态良好的信号,当资本市场产生波动或本行业发生信任危机时,勇于承担社会责任的企业可能更易于缓冲风险,尽快得到修复。企业社会责任为企业提供了“信誉担保”,在波动环境中起到风险缓冲作用,因而避免企业价值损失。因此,投资者的投资决策更倾向实施社会责任的企业,有可能不惜以溢价购买公司股票以降低投资风险。基于以上的理论分析,本文提出研究假设2:

H2:企业社会责任信息与投资者投资意向正相关。正面积极的社会责任信息会增加投资者投资意向,反之,负面的企业社会责任信息会降低投资者投资意向。

企业声誉是企业行为取得社会认可的综合评价,良好的声誉有助于企业获得外部资源、机会和支持,被看作企业竞争优势的主要来源。企业声誉的好坏影响着该企业市场生存和发展空间,如果企业具有良好的声誉就意味着更大的竞争优势,能够借此赢得更多的利益相关者支持。对于投资者来说,企业的声誉使得他们对未来的投资回报形成稳定的预期,这对于吸引持续投资和新增投资者的加入是至关重要的。基于以上的理论分析,提出研究假设3:

H3:企业声誉与投资者投资意向正相关。

具有良好社会声誉的企业更有可能加强企业与投资者的关系以获取更多资金支持。对于很多投资者而言,可能不会主动关注并收集企业社会责任信息并用于投资决策,但可能或多或少地都会受到企业声誉的影响。部分投资者在接收到企业社会责任信息后,其行为响应可能是滞后于对企业声誉的评价。因此,企业社会责任信息对投资意向的影响可能是通过企业声誉间接实现的。基于以上的理论分析,本文提出研究假设4:

H4:企业声誉对企业社会责任信息与投资者投资意向之间关系起中介作用。

四、研究方法与研究设计

在企业社会责任研究中,企业社会责任信息这一变量大多采用内容分析法,通过对企业社会责任报告相关内容进行分析打分获取数据。但是,本研究的目的是探究潜在投资者对企业社会责任信息的直观反应,研究者很难要求被调查者去阅读完整的企业社会责任报告。事实上,本研究调查发现公众很少会主动阅读企业社会责任报告,对企业社会责任相关信息主要是通过网络被动获知的。因此,本研究采用了类似实验研究方法,通过情境设计来确认企业社会责任信息变量。

本研究设定了一家虚拟家电制造企业,情境设计中提供了不同性质的企业社会责任信息,包括好消息和坏消息。信息是研究者从真实的家电企业社会责任报告,公司官网及公众媒体上摘选的。信息内容包括产品质量、环境保护、慈善捐助等。为了控制其他关键要素对因变量的影响,情景设计中控制了企业规模和企业利润因素。在本研究中,企业声誉、投资意向变量都是无法直接观察到的潜变量。在现有文献中,很多学者对上述潜变量的概念及测量进行过研究,并发展出较为成熟的量表。为了与前人的研究结论相对比,本研究沿用了已有量表,仅仅对量表中相同或类似测量问题进行了合并和归纳,每个潜变量至少有三个题项。潜变量的测量采取李克特5级量表,依据填表者个人主观感受来表示同意程度,由非常同意至非常不同意,分别给予5分至1分。

本研究的数据通过调查问卷方式获取。调查问卷包括三个部分,第一部分是对问卷调研目的的说明和致谢以及核心概念的定义;第二部分是问卷的主体,提供了虚拟企业基本情况和虚拟企业社会责任信息的情景设计内容,然后,通过量表题项来测量企业声誉和投资意向变量;最后一部分是有关受访者的背景资料。笔者设计了两份调查问卷,两份问卷仅情景设计部分提供的企业社会责任信息不同,一份问卷提供的是企业社会责任方面的好消息,一份问卷则是坏消息。本研究的调查问卷主要通过网络在线发放、填写和回收,问卷共回收451份,剔除信息有遗漏或矛盾的无效问卷后,实际得到有效问卷为444份,有效回收率为 98%。数据分析采用SPSS20,AMOS21软件处理。

五、实证分析

(一)描述性统计分析

1.样本分布情况

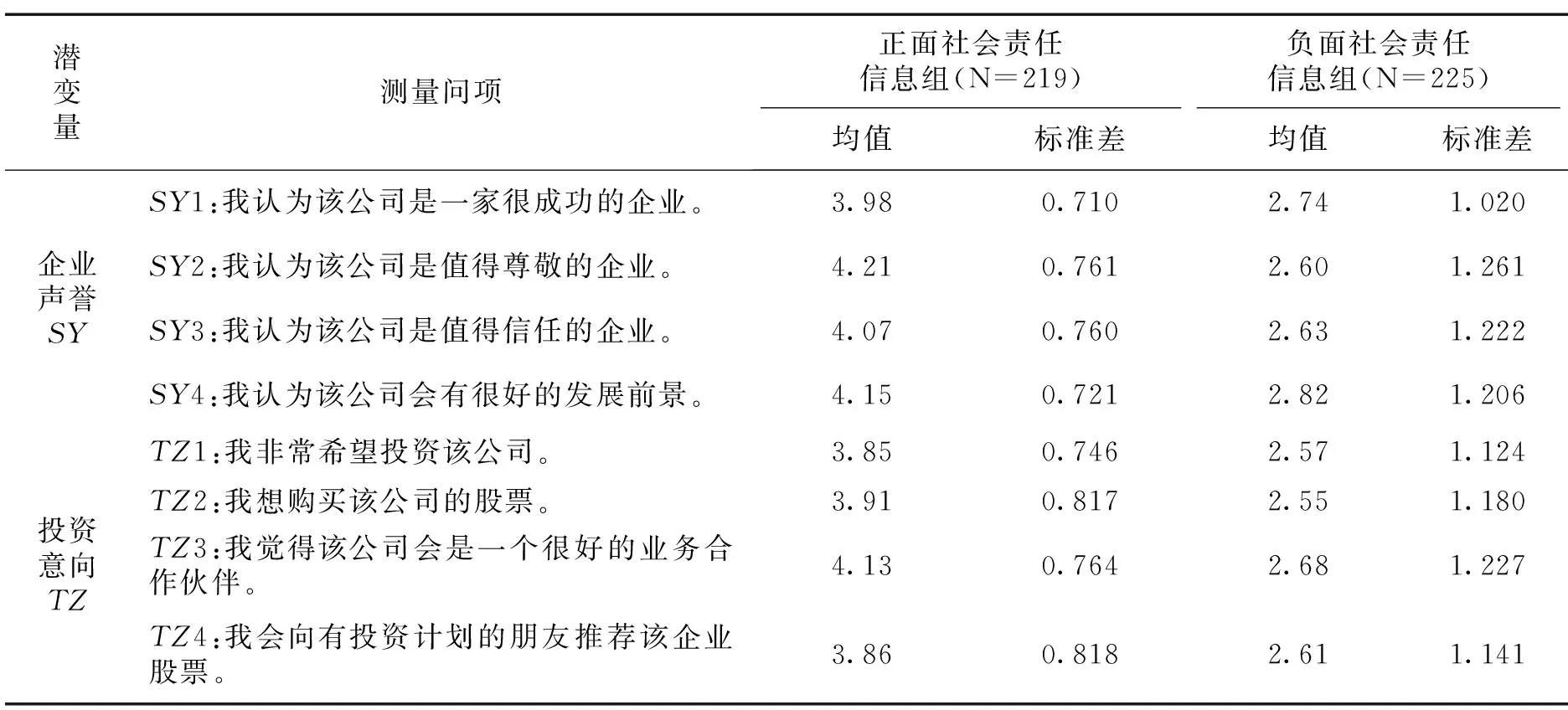

本次调研回收有效问卷444份,其中,负面信息组问卷225份,占50.7%,正面信息组219份问卷占49.3%。本次问卷调查中被访者共444人,其中男性186人占41.9%;女性共258人占58.1%,女性比重相对较多。被访者年龄集中在20岁到40岁之间,占到样本总量的89.5%。大多数受访者有良好的教育背景,本科及本科以上受访者占样本总量的90.3%。

2. 按社会责任信息分组后的各观测变量的描述性统计分析

如表1可见,不同被访者在阅读了不同性质的社会责任信息后反应是不同。阅读正面企业社会责任信息的被访者对企业声誉和投资意向各个测量问题打分均明显高于负面信息组。正面信息组各测量问项的标准差介于0.71~0.818之间,而负面信息组各测量问项的标准差介于1.02~1.261之间,说明被访者对正面信息反应差异要小于负面信息。对两组观察变量的均值进行比较后发现信息分组后,潜变量所有题项均值存在差异,这些差异在统计上是否具有显著性本文将进行独立样本t检验。

表1 信息分组后各测量变量的均值与标准差比较

(二)独立样本t检验

在此研究中,自变量企业社会责任信息为二分类别变量,分为正面信息和负面信息,因变量企业声誉和投资意向均为连续变量,适合采用独立样本t检验方法。根据表2数据,对不同社会责任信息条件下企业声誉和投资意向的差异进行比较可以发现,企业社会责任信息在2个变量检验的t统计量均达到显著水平,显著性概率值p均小于0.001,表示被访者在阅读了不同对性质的社会责任信息后对企业声誉评价和投资意向的知觉感受均有显著不同。正面信息组在企业声誉和投资意向的知觉感受均值均显著高于负面信息组。企业声誉和投资意向变量的Eta平方数值分别为0.384和0.352,均大于0.14,表明企业社会责任信息与企业声誉和投资意向间存在高度关联强度。不同性质的企业社会责任信息可以解释企业声誉变量总方差中的38.4%的变异量,可以解释投资意向变量总方差中的35.2%的变异量。研究中的假设1、假设2获得数据支持。

表2 独立样本t检验结果

(三)验证性因子分析

在本研究中,企业声誉、投资意向是无法直接观察到的潜变量。在现有文献中,很多学者对这两个潜变量的概念及测量进行过研究,并发展出较为成熟的量表,因此,本研究直接采用验证性因子分析(CFA)方法,对每个潜变量的测量模型进行检验。验证性因子分析是研究者将观测变量依据理论或先前假设构成测量模型,然后评价此因子结构和样本数据间的符合程度。具体分析按以下三个步骤进行:(1)检验违犯估计;(2)检验收敛效度;(3)检验模型拟合度。

1.企业声誉的验证性因子分析

图1 企业声誉测量模型

如图1及表3数据所示,企业声誉测量模型中所有测量指标的标准化回归系数介于0.857~0.953之间,并没有超过或太接近1的现象。各测量指标的标准误介于0.041~0.046之间,标准误非常小。测量误差的变异数都是正数。由此可判断,企业声誉测量模型不存在违反估计问题。

测量问项的因子负荷量0.952,超过0.7的标准值,且t检验时显著。多元相关平方SMC介于0.734~0.908之间,均在0.5以上。构建信度CR为0.952,超过0.6标准值,平均变异萃取量AVE为0.831,大于0.5标准值。各测量问项对潜变量的标准化系数介于0.857~0.953,均在0.7以上,t值均在1.96之上,皆呈显著的。上述指标显示,企业声誉测量模型中各问项对潜变量的变异程度解释能力较强,各问项的整体信度及内部一致性较高,符合收敛效度的要求,测量模型内在品质较好。

从模型的拟合效果来看,所有的拟合优度指标都符合要求。X2/DF为1.209,远低于5;GFI、AGFI、CFI、NEI 和IFI的值均高于0.9,RMSEA的值为0.022,小于0.05,表明企业声誉测量模型的拟合情况颇佳,该测量模型具有良好的外在品质。

表3 企业声誉测量模型的系数估计及模型拟合结果(n=444)

2.投资意向的验证性因子分析

图2 投资意向测量模型

如图2及表4数据所示,投资意向测量模型中所有测量指标的标准化回归系数介于0.891~0.937之间,并没有超过或太接近1的现象。各测量指标的标准误介于0.03~0.033之间,标准误非常小,测量误差的变异数都是正数。由此可判断,投资意向测量模型不存在违犯估计问题。

测量问项的因子负荷量0.956,超过0.7的标准值,且t检验时显著。多元相关平方SMC介于0.794~0.878之间,均在0.5以上。构建信度CR为0.954,超过0.6标准值,平均变异萃取量AVE为0.838,大于0.5标准值。各测量问项对潜变量的标准化系数介于0.891~0.937,均在0.7以上,t值均在1.96之上,皆呈显著性。上述指标显示,投资意向模型中各问项对潜变量的变异程度解释能力较强,各问项的整体信度及内部一致性较高,符合收敛效度的要求,测量模型内在品质较好。

从模型的拟合效果来看,所有的拟合优度指标都符合要求。X2/DF为3.398,低于5;GFI、AGFI、CFI、 NEI和IFI的值均高于0.9,RMSEA的值小于0.08,表明投资意向测量模型的拟合情况尚佳,该测量模型具有良好的外在品质。

表4 投资意向测量模型的系数估计及模型拟合结果(n=444)

(四)路径分析

路径分析的主要目的是检验一个假想的因果模型的准确和可靠程度,测量变量间因果关系的强弱及模型中两变量间是否存在相关关系;若存在相关关系,则进一步研究两者间是否有因果关系。

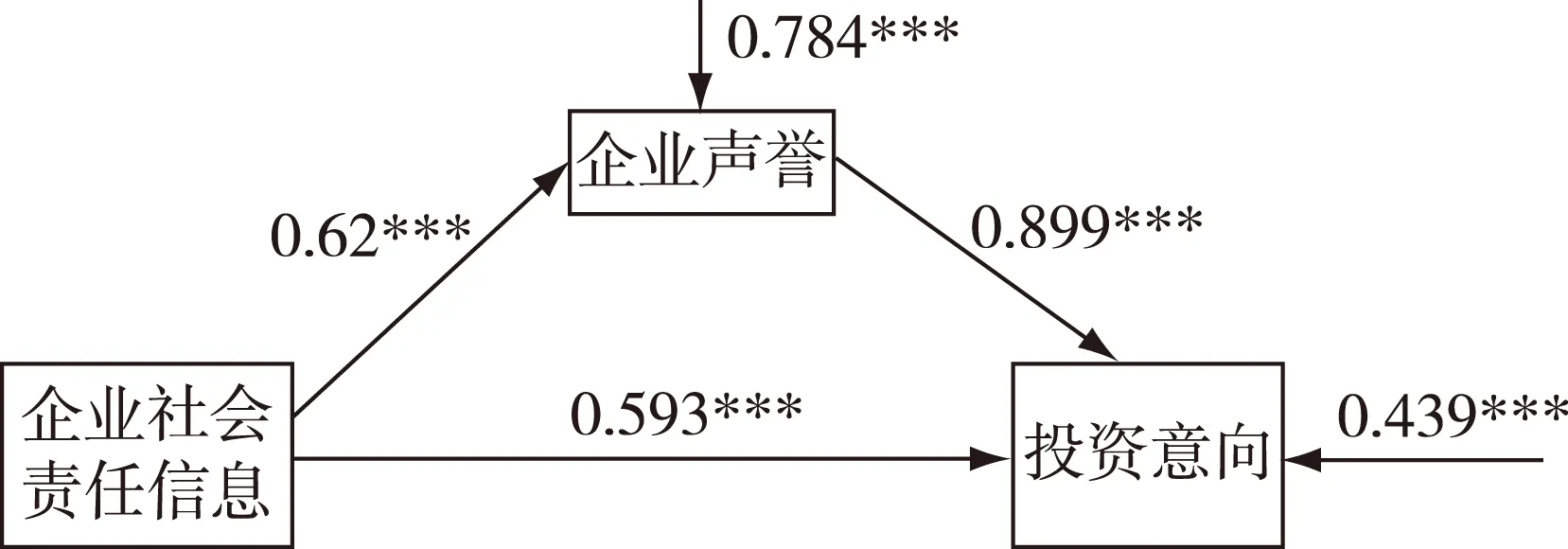

图3 实证研究模型的路径显著性分析结果

依据变量间标准化回归系数可以得知各外因变量的直接效果值。企业社会责任信息对企业声誉和投资意向两个外因变量的标准化直接效果值分别为0.62和0.593,企业声誉对投资意向的直接效果值为0.899。路径分析模型图中的三条路径系数的显著性检验均达到0.001的显著水平。这说明数据支持研究的假设1、假设2和假设3。

(五)企业声誉的中介效应检验

本研究采用依次检验回归系数方法检验企业声誉在企业社会责任信息与投资意向之间关系的中介效应。如表5所示模型1中,企业社会责任信息与投资意向关系的回归系数为0.593且在P<0.001的水平下显著,说明企业社会责任信息会影响投资意向;模型2中,企业社会责任与企业声誉关系的回归系数为0.62,且在P<0.001的水平下显著,说明企业社会责任信息对企业声誉的影响确实存在;模型3中,企业声誉对投资意向关系的回归系数为0.899,且在P<0.001的水平下显著,说明企业声誉显著影响投资意向;模型4中,将企业声誉变量引入模型,再次对企业社会责任信息和投资意向进行回归分析,结果发现企业社会责任信息对投资意向的回归系数从0.593下降到0.059,P值为0.027,在P<0.05水平上显著,数据说明企业声誉对企业社会责任信息和投资意向的关系具有部分中介效应,研究假设4获得支持。

表5 企业声誉的中介效应检验

六、结 论

本研究数据支持企业社会责任信息对企业声誉和投资意向具有直接影响的假设。被调查者在阅读了不同性质的社会责任信息后,企业声誉评价和投资意向的知觉感受均有显著的不同。研究还发现企业声誉与投资意向正相关,并在企业社会责任信息与投资意向关系中具有部分中介作用。

本研究论证了企业社会责任信息、企业声誉、投资意向之间相互影响的关系。研究结果有利于改变企业管理者对企业社会责任价值的认知,建议企业积极推进企业社会责任战略化,加强企业社会责任信息披露与传播工作,通过提升企业声誉管理水平,改善利益相关者沟通和管理来实现企业社会责任价值创造。对那些未采用一个更具战略性方法而被动卷入社会责任活动的企业而言,本研究无疑有利于唤醒企业社会责任的主动意识。

本研究的局限性在于仅从企业社会责任信息和企业声誉角度分析了企业社会责任对投资者行为意向的影响,而并未对投资者内在心理决策、其人格特质、感知等方面的影响因素进行研究。未来研究应从社会学、心理学等多学科的角度出发,深入探讨驱使独立利益相关者回应CSR的潜在心理过程。

[参考文献]

[1] WALSH J P. People and profits? The search for a link between a company’s social and financial performance [J]. Mid-American Journal of Business, 2003(1):83-84.

[2] CORDEIRO J J, TEWARI M. Firm characteristics, industry context, and investor reactions to environmental CSR: A stakeholder theory approach [J]. Journal of Business Ethics, 2015, 130:1-17.

[3] 何贤杰, 肖土盛, 陈信元. 企业社会责任信息披露与公司融资约束[J]. 财经研究, 2012(8):60-83.

[4] LIU D, XU S, YUE Y. The information contribution of corporate social responsibility disclosure for investors in China [J]. Journal of Convergence Information Technology, 2013,8(17):43-49.

[5] BEBBINGTON J, LARRINAGA-GONZA’LEZ C, MONEVA J. Corporate social responsibility reporting and reputation risk management[J]. Accounting, Auditing & Accountability Journal, 2008, 21(3).

[6] EBERLE D, BERENS G, LI T. The impact of interactive corporate social responsibility communication on corporate reputation [J]. Journal of Business Ethics, 2013, 118(4):731-746.

[7] 李新娥, 彭华岗. 企业社会责任信息披露与企业声誉关系的实证研究[J]. 经济体制改革, 2010(3):74-76.

[8] 沈洪涛, 王立彦, 万拓. 社会责任报告及鉴证能否传递有效信号?——基于企业声誉理论的分析[J]. 审计研究, 2011(4):87-93.

[9] PFARRER M D, POLLOCK T, RINDOVA V P. Does noblesse oblige? The effects of firm reputation and celebrity on earnings surprises and investor reactions [J]. Ssrn Electronic Journal, 2008.

[10] MCMILLAN CAPEHART A, AARON J R. Investor reactions to diversity reputation signals [J]. Corporate Reputation Review, 2010, 13(3).

[11] MADEN C, ARIKAN E, TELCI E, et al. Linking corporate social responsibility to corporate reputation: A study on understanding behavioral consequences [J]. Procedia-Social and Behavioral Sciences, 2012, 58(7):655-664.