市场化进程、客户集中度与管理层业绩预告披露意愿

2018-06-04赵秀云单文涛

赵秀云 单文涛

摘要:客户作为企业的非财务利益相关者,能够影响企业的战略决策和经营状况,并通过改变企业的信息环境而影响信息披露意愿。运用2007—2016年我国A股制造业上市公司数据,检验客户集中度对管理层业绩预告披露意愿的影响。研究发现,客户集中度越高,管理层业绩预告披露意愿越低,但这种关系主要体现在市场化进程低的企业中,在市场化进程高时二者关系并不显著。进一步研究还发现,在非国有企业中,客户集中度对业绩预告披露意愿的负向影响更加明显。该结论丰富了管理层业绩预告披露意愿的影响机制研究,为监管部门进一步完善业绩预告披露制度提供经验证据。

关键词:客户集中度;管理层业绩预告;披露意愿;市场化进程;产权性质

中图分类号:F270 文献标识码:A 文章编号:1007-2101(2018)03-0089-10

一、引言

业绩预告是上市公司在公布正式定期报告之前对即期业绩的预先估计,具有很好的前瞻性。从1998年证监会首次要求亏损企业披露业绩信息开始,我国业绩预告制度已施行近二十年。现行的预告制度只要求达到条件的特定企业(如亏损、扭亏、业绩波动较大等)必须披露业绩预告,这种半强制性特点也为企业披露行为留下了选择空间。虽然业绩预告的主体是上市公司,但实际操控者是公司管理层,因而管理层的披露意愿对业绩预告行为起着决定性影响。关于影响业绩预告披露意愿的因素一直备受国内外学者关注,现有文献主要通过“企业内部治理”与“外部利益相关者”两个方面对其进行考察。在企业内部治理方面,董事数量(Sengupta,2004)[1]、董事会治理有效性(Lee,2012)[2]、CEO权力(周冬华和赵玉洁,2013)[3]、高管持股(王浩和向显湖,2015)[4]等因素均会对管理层业绩预告披露意愿产生显著影响。在外部利益相关者方面,主要表现在机构投资者持股(Ajinkya等,2005)[5]、分析师预测(白雪莲等,2012)[6]、投资者情绪(王俊秋等,2013)[7]、审计师意见(宋琛等,2012)[8]等因素。业绩预告披露实际上是管理层权衡其披露成本与收益等利弊因素后的理性选择(Verrecchia,1983;Trueman,1986)[9] [10],而企业的内外部特征改变了企业内部的信息环境,导致管理层在不同的信息环境下表现出不同的披露意愿。

客户作为企业重要的外部非财务利益相关者,是商业契约关系中最重要的经济主体(Jensen和Meckling,1976)[11]。客户集中度代表着企业与大客户交易关系的密切程度,其不僅能够影响企业的投融资、现金持有和资本结构等战略决策(陈俊和张志宏,2016;周冬华和王晶,2017;江伟等,2017;张志宏和陈峻,2015;陈俊和张志宏,2016)[12] [13] [14] [15] [16],还可以影响企业的成本粘性、经济绩效和企业风险等经营状况(王雄元和高开娟,2017;李艳平,2017;陈正林,2014)[17] [18] [19],这必然会对企业内部的信息环境产生显著影响。那么,客户集中度是否也会对管理层业绩预告披露意愿产生影响呢?对这一问题,在现有研究中还没有展开充分讨论,也没有得到直接证据的证明。因此,本文选择客户关系作为研究视角,着重检验客户集中度对管理层业绩预告披露意愿的影响,并试图回答以下问题:一是客户集中度是否影响管理层业绩预告披露意愿;二是通过什么作用机理产生的影响;三是在不同市场环境下,其机理所发挥的影响是否存在异质性。

本文的贡献有:第一,以往研究在分析利益相关者对业绩预告行为影响时,大多只关注机构投资者、分析师、审计师等角色,忽略了客户——这一重要的非财务外部利益相关者对其产生的影响,本文试图在这一方面进行拓展;第二,本文将客户集中度与业绩预告披露意愿放在同一研究框架内,丰富了客户关系对企业产生的经济后果方面的研究;第三,研究结论有助于投资者、监管部门识别不同客户集中度的企业对业绩预告的披露策略,为监管层加强业绩预告披露的监管以及保护中小投资者等信息弱势群体提供参考依据。

二、理论分析与研究假设

(一)客户集中度对业绩预告披露意愿的影响

业绩预告的目的是为了让各利益相关者掌握企业未来的业绩信息(Hirst等,2008)[20],降低信息不对称程度(Frankel等,1995;Hui等,2009)[21] [22],以提前释放业绩风险。然而,在半强制性的业绩预告披露政策下,管理层是否披露业绩预告是在权衡披露收益与成本之后的理性选择(Verrecchia,1983)[23]。而在不同的企业内部信息环境下,披露的收益与成本是不断变化的,因而管理层会根据信息环境对业绩预告的披露意愿进行动态调整。客户集中度可以影响企业的战略决策和经营状况,从而改变企业内部的信息环境,主要体现在以下三个方面。

1. 经济资源方面。Porter(1979)[24]提出了经典的五力模型,并指出客户集中度越高越会提升客户的议价能力。而客户较强的议价能力又会对企业产生较强的控制能力(Dowlatshahi,1999)[25]。因此,客户集中度越高越会形成买方市场,客户可以凭借强大的议价能力迫使企业在价格折扣、产品质量和交货期等多个方面做出让步(唐跃军,2009;陈正林,2016)[26] [27]。而且客户集中度越高,企业越依赖于客户,客户会利用这种优势要求企业向其提供更多的商业信用(马黎珺等,2016;李艳平,2017)[28] [29],并经常出现拖欠货款、向上游转嫁成本等现象(林钟高和林夜,2016)[30]。由此可见,客户集中度高使得企业在与客户的商业博弈中处于劣势,这减缓了企业现金流的流通速度,降低了企业的盈利能力,侵占了企业的经济资源。而披露业绩预告需要耗费额外的人力、财力和物力等经济资源,并且披露业绩预告所带来的未来市场收益又很难在短期内转化为经济利益。那么,在这种企业的经济资源非常拮据的情况下,企业没有过多的冗余资源去实施业绩预告的披露行为,从而降低了管理层业绩预告披露意愿。

2. 从风险规避方面分析。客户集中度越高意味着企业与大客户建立的合作关系越紧密,企业越会投入大量的关系专用性资产。根据资产专用性理论(Asset Specificity Theory),若企业一旦与客户的合作关系出现“断裂”,这些专用性资产也会随即失去原有的价值(Irvine等,2015)[31],产生巨大的转化成本(Titman等,1988)[32],从而给企业带来套牢风险。此外,如果客户由于内部工艺的改进而改变了其采购计划或寻求了其他新的合作伙伴,又或者客户由于经营的原因,出现严重的财务困境甚至破产,都会使企业失去未来的销售合同(Dhaliwal等,2016)[33],导致销售目标无法实现,应收账款等营运资金无法及时回流企业(Hertzel等,2008)[34],严重扰乱了企业的生产经营计划,给企业带来巨大的财务风险。陈正林(2016)[27]的研究也证实了客户集中度能够显著增加企业风险。而披露业绩预告一方面可能被其他竞争对手获取到企业信息,从而带来竞争上的威胁(Verrecchia,1983)[23],另一方面若披露的业绩预告和实际业绩结果偏差较大,还会给企业带来诉讼风险和声誉风险。一般而言,企业风险越大,管理层的风险厌恶情绪也会越浓。因此,企业管理层出于风险规避的考虑,会表现出较低的业绩预告披露意愿。

3. 信息需求方面。客户集中度较低时,企业面临的客户数量众多且较为分散,企业通过私下渠道向客户传递业绩信息的成本较高。因而企业为了维护与客户的良好合作关系,降低与客户的信息不对称程度,更倾向于选择公开的方式披露业绩信息。而客户集中度较高時,意味着企业的大客户数量较少,企业与大客户之间的依赖、紧密程度较高,企业倾向于通过披露成本较低的私下渠道向大客户传递业绩信息,降低了客户对企业公开披露业绩预告信息的需求(Klein等,1981;张敏等,2012;林钟高等,2014)[35] [36] [37],从而使得管理层业绩预告披露意愿较低。基于以上分析,本文提出研究假设1:

H1:在其他条件相同的情况下,客户集中度越高,管理层业绩预告披露意愿越低。

(二)不同市场化进程下,客户集中度对业绩预告披露意愿的影响

企业总是在特定的市场环境中从事经营活动的,市场环境不同使得企业外部的信息环境也不同。与西方发达国家相比,中国属于典型的新兴市场,表现为各地区之间的市场化进程不同(程新生等,2011)[38]。与市场化进程低的地区相比,市场化程度高的地区法治化水平较高,法律监管及市场机制较为完善,外部利益相关者对企业业绩信息的需求也较强,导致企业管理层面临的业绩信息披露压力较大。另外,在市场化进程高的地区,关系型资源较少,企业有更大的空间进行自主经营,企业之间的市场竞争更为激烈,信息传递也更加及时透明,市场机制更容易在企业经营中发挥主要作用(吕长江和张海平,2011)[39]。在这样的环境下,企业管理层披露业绩预告更容易发挥降低信息不对称的作用,帮助企业提升市场声誉(Defond等,1999)[40],缩短披露业绩预告给企业带来经济利益的周期,从而增强管理层业绩预告披露意愿。基于以上分析,本文提出研究假设2:

H2:在其他条件相同的情况下,市场化进程高对客户集中度与管理层业绩预告披露意愿的负向关系起到抑制作用,使得客户集中度对管理层业绩预告披露意愿的负向影响只在市场化进程低的企业中显著。

三、研究设计

(一)样本选择与数据来源

本文以我国A股制造业上市公司在2007—2016年的企业年度数据作为初始样本。之所以选择制造业上市公司主要是考虑到不同行业上市公司的客户集中度存在较大差异,这可能会导致样本间的可比性较差,这也是现有文献的普遍做法。我国证监会是从2007年开始对上市公司客户集中度数据做出相关披露规定,因此本文的研究区间也从2007年开始。为排除特殊因素的不利影响,本文对初始样本进行了如下处理:(1)剔除期间被ST、*ST的上市公司;(2)剔除截至2016年上市时间不足1年的上市公司;(3)剔除期间前5大客户销售占比明细数据缺失的上市公司;(4)剔除期间行业发生变化或数据异常的上市公司,最终获得了6 867个企业年度数据。前五大客户销售占比数据来自于CSMAR数据库,对于部分异常值通过手工收集于上市公司年报披露数据相互校验而得;市场化进程数据来自于樊纲等在2016年发布的《中国市场化八年进程报告》;其他财务数据来自于Wind数据库。为降低极端异常值对回归结果的影响,对所有连续变量进行了上下1%的winsorize缩尾处理。

(二)变量定义及说明

1. 业绩预告披露意愿。为了衡量上市公司管理层披露业绩预告的意愿,本文借鉴周冬华和赵玉洁(2013)[41]等学者的做法,对业绩预告披露意愿做了如下定义:根据证监会《上市公司信息披露管理办法》的相关规定,上市公司无需披露业绩预告而公司选择了自愿披露,赋值为2;如果根据其相关规定,上市公司选择了披露或未披露业绩预告,则赋值为1;如果根据其相关规定,上市公司需披露但未能披露业绩预告,则赋值为0。该变量数值越大,表明管理层业绩预告披露意愿越高。

2. 客户集中度。客户集中度代表着企业与大客户交易额占全部客户交易额的比重。本文借鉴唐跃军(2009)[26]、陈峻(2015)[42]等学者的做法,使用主要客户销售收入占比(C_TOP5)和主要客户赫芬达尔指数(C_HHI)两个变量来对客户集中度进行衡量。其中,C_TOP5用前五大客户销售收入占全部销售收入比例的合计表示;C_HHI用基于前五大客户销售收入的赫芬达尔指数(Herfindahl Hirschman Index)来表示,具体计算方法是前五大客户销售收入占全部销售收入比例的平方和。

3. 市场化进程。市场化指数可以度量企业所在地区的市场化进程情况,本文根据樊纲等在2016年发布的《中国市场化八年进程报告》中披露的市场化指数(MP),并以2008—2014年间连续7年排名位于前六的浙江省、上海市、江苏省、广东省和北京市5个地区作为市场化进程高的地区,取值为1,其他地区作为市场化进程低的地区,取值为0。

4. 控制变量。借鉴现有主流文献(周冬华和赵玉洁,2013;宋琛等,2012)[41] [8],本文对以下可能对业绩预告披露意愿产生影响的变量进行了控制:资产负债率(LEV)、总资产收益率(ROA)、营业收入增长率(GROWTH)、股权集中度(SHARE1)、机构持股比例(INSTITUTE)、账面市值比(BM)、是否亏损(LOSS)、公司规模(SIZE)、董事会规模(BOARDSIZE)、独立董事比例(INDEPENDENT)、两职合一(DUAL)。此外,还控制了年份以及根据证监会行业分类标准(2012版)中制造业二级行业,以上具体的变量定义如表1所示。

(三)研究模型

根据被解释变量取值的特点,本文采用Ordered Logit模型来检验研究假设1,即客户集中度对管理层业绩预告披露意愿的影响。具体模型如下:

VOL=α+β1C_TOP5(C_HHI)+β2LEV+β3ROA+β4GROWTH+β5SHARE1+β6INSTITUTE+β7BM+β8LOSS+β9SIZE+β10BOARDSIZE+β11INDEPENDENT+β12DUAL+ΣINDUSTRY+ΣYEAR+ε(1)

为了检验研究假设2,本文以市场化进程将全样本分成了市场化进程高和低2组子样本,并以此为依据对模型(1)式分别进行分组回归,依然采用Ordered Logit模型来检验在不同的市场化进程下客户集中度对业绩预告披露意愿影响的异质性。

四、实证分析

(一)描述性统计分析

主要变量的描述性统计結果,如表2所示:样本上市公司管理层业绩预告意愿(VOL)的平均值是1.359,中位数是1,可以看出在整体上,管理层业绩预告披露意愿分布较为均衡,为进一步分析客户集中度对管理层业绩预告披露意愿的影响提供了数据基础。客户集中度(TOP5)的均值为29.88%,中位数为24.73%,说明在整体上上市公司前五大客户的销售收入能够占全部销售收入的三成左右,也反映出企业对大客户的依赖程度。客户集中度(C_HHI)的最大值为92.23,最小值为0.000 1,说明上市公司的客户集中度差异较大。市场化进程指数(MP)的均值是0.522,说明定义的市场化进程在数据构成上较为合理,有利于观察市场化进程所带来的影响。

(二)多元回归分析

1. 客户集中度与业绩预告披露意愿的回归结果。表3的(1)(2)列显示了模型(1)在全样本下得到的回归结果。为检验变量间是否存在多重共线性,本文还进行了方差膨胀因子(VIF)测试,发现VIF值的最大值小于3,可判断出多元回归模型不存在多重共线性。由回归结果可以看出,在控制了其他因素的情况下,代表客户集中度的C_TOP5、C_HHI均与管理层业绩预告披露意愿VOL在1%水平上显著负相关,表明客户集中度越高,管理层业绩预告披露意愿越低,本文提出的假设1得以验证。具体而言,随着客户集中度的增高,企业可用于信息披露的冗余资源减少,面临的企业风险不断加大,而公开披露业绩信息的需求逐步减弱。在这样的信息环境下,管理层在权衡披露收益与成本等利弊之后,降低了业绩预告披露意愿。在控制变量方面,资产负债率与业绩预告披露意愿在5%的显著性水平上呈显著负相关,表明资产负债率越高,企业的债务水平过高,财务风险加大,导致管理层披露业绩预告的意愿降低;营业收入增长率与业绩预告披露意愿在1%水平上呈显著负相关;股权集中度与业绩预告披露意愿在1%水平上呈显著正相关,说明股权集中程度越高的上市公司,公司管理层披露业绩预告的意愿越强;企业规模、机构投资者持股比、账面市值比均与业绩预告披露意愿呈显著负相关;亏损与业绩预告披露意愿在1%水平上呈显著负相关,说明亏损的上市公司管理层对这样的“坏消息”不愿意进行披露;董事会规模、独立董事占比均与业绩预告披露意愿显著正相关,说明董事会成员数量多、独立董事占比大可以更好地发挥监督作用,以提高业绩预告的披露意愿。

2. 市场化进程、客户集中度与业绩预告披露意愿的回归结果分析。表4显示了在不同市场化进程下,客户集中度与业绩预告披露意愿的回归结果。其中,(1)和(3)列显示的是市场化进程高的上市公司情况,可以看出衡量客户集中度的2个指标(C_TOP5、C_HHI)与管理层业绩预告披露意愿均不显著;(2)和(4)列显示的是市场化进程低的上市公司情况,可以看出客户集中度C_TOP5、C_HHI与管理层业绩预告披露意愿均在1%的水平上呈显著负相关。以上结果反映出客户集中度对管理层业绩预告披露意愿的负向影响在市场化进程高的地区受到了抑制,使得二者的负相关关系只在市场化进程低的企业中显著,本文提出的假设2得以验证。这主要是因为在市场化进程高的地区,市场竞争激烈,利益相关者对业绩信息的需求更加强烈,企业面临的披露压力较大。另外在市场化进程高的地区,信息传递更为透明和及时,市场机制能够发挥更大的作用,披露业绩预告信息可以有效降低信息不对称程度,在更短时间内为企业带来更多的经济利益,从而抑制客户集中度对管理层业绩预告披露意愿的负向影响。

(三)稳健性检验

为了增强实证结论的稳健性,本文进行了下列稳健性检验:

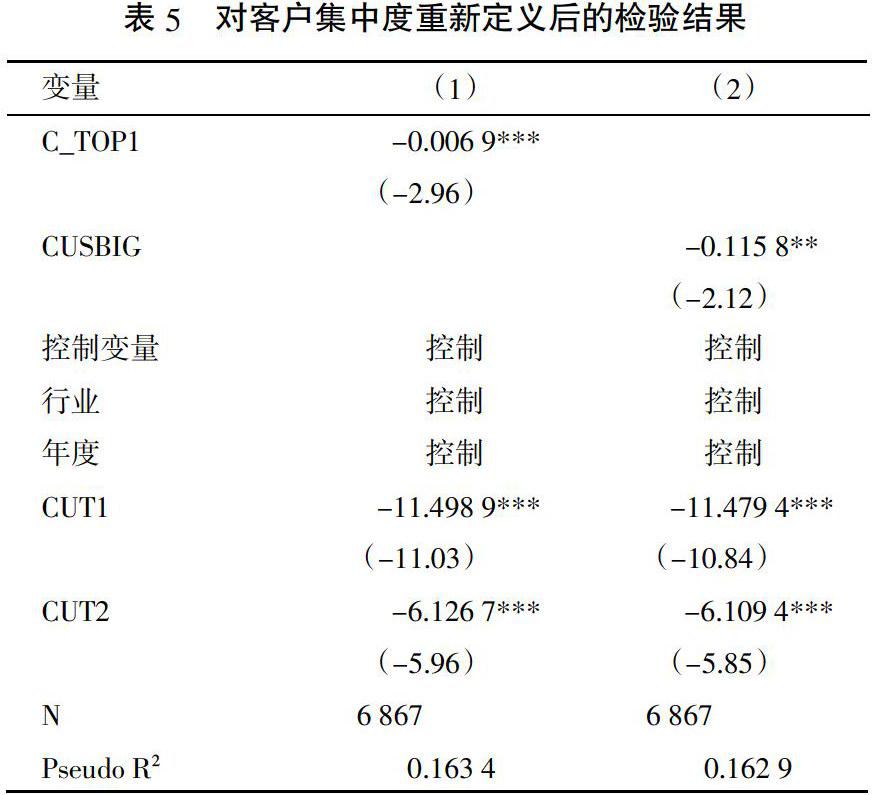

1. 对客户集中度进行重新定义。前文中使用了前五大客户的销售收入和销售收入的赫芬达尔指数来表示客户关系,根据已有的经验证据显示还可以使用第一大客户销售比(C_TOP1,即第一大客户销售额与全部销售额的比值)和大客户虚拟变量(CUSBIG,即第一大客户销售收入占比在10%以上的表示具有大客户,取值为1;否则,取值为0)进行衡量。回归结果如表5中的(1)(2)列所示,由结果可知,第一大客户销售比、大客户虚拟变量与管理层业绩预告披露意愿分别在1%、5%的水平上显著负相关,与前文结论保持一致。

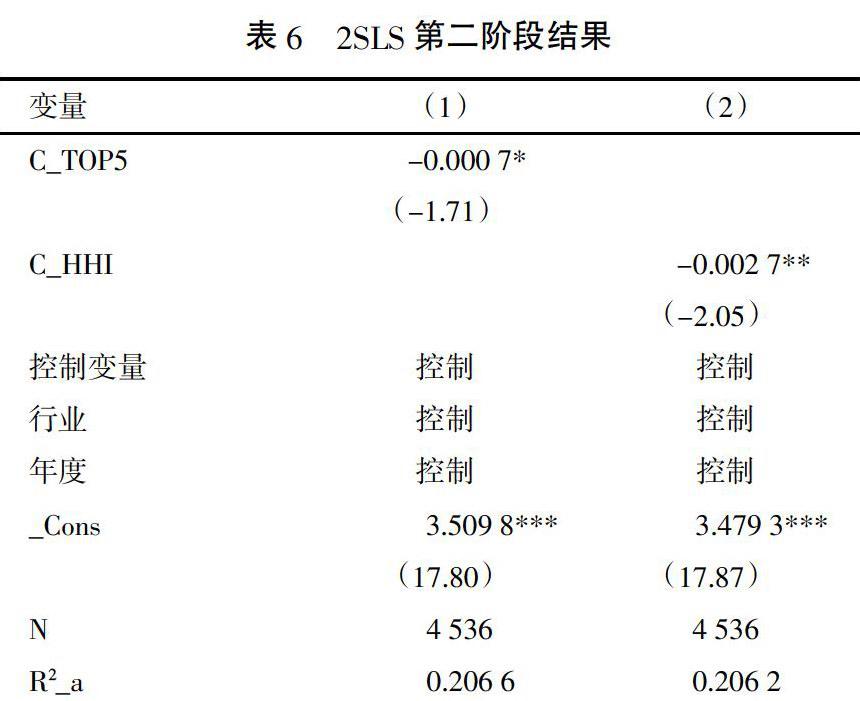

2. 两阶段最小二乘法重新计算。为了防止存在其他潜在的遗漏变量从而引起内生性问题,本文将C_TOP5和C_HHI分别滞后一期,并作为工具变量采用两阶段最小二乘法按模型(1)重新进行回归分析。表6中(1)(2)显示的是2SLS第二阶段的回归结果。由结果可知,滞后一期的C_TOP5、C_HHI与管理层业绩预告披露意愿分别在10%、5%水平上显著负相关,实证结果依然与前文保持一致。

3. 其他稳健性检验。(1)将所有控制变量滞后一期重新进行回归;(2)市场化进程按具体市场化指数得分进行衡量并重新回归。检验结果依然与前文保持一致。

五、进一步讨论

不同的产权性质通常会导致非国有企业和国有企业所面临的市场环境、资源获取能力和经营目标等诸多方面存在差异。对非国有企业而言,其获取社会资源的渠道和能力相对较弱,经营发展主要依靠市场中的竞争机制,促使其更加注重对客户资源的有效争夺。尤其是我国GDP在2007年达到峰值后,经济增长处于下行通道,市场环境应偏向于买方市场。因此,非国有企业在维护与客户之间的关系时,难以通过其他替代性机制来缓解其弱势地位,这促使了企业更加注重满足对客户的需求,并向客户提供更多的私有信息,以保持与客户之间的紧密关系。在这样的情况下,一方面,客户对企业公开业绩信息的需求较弱;另一方面,企业面临的经营风险较大,冗余财务资源更加有限,导致客户关系对业绩预告披露造成的负向影响依然存在。

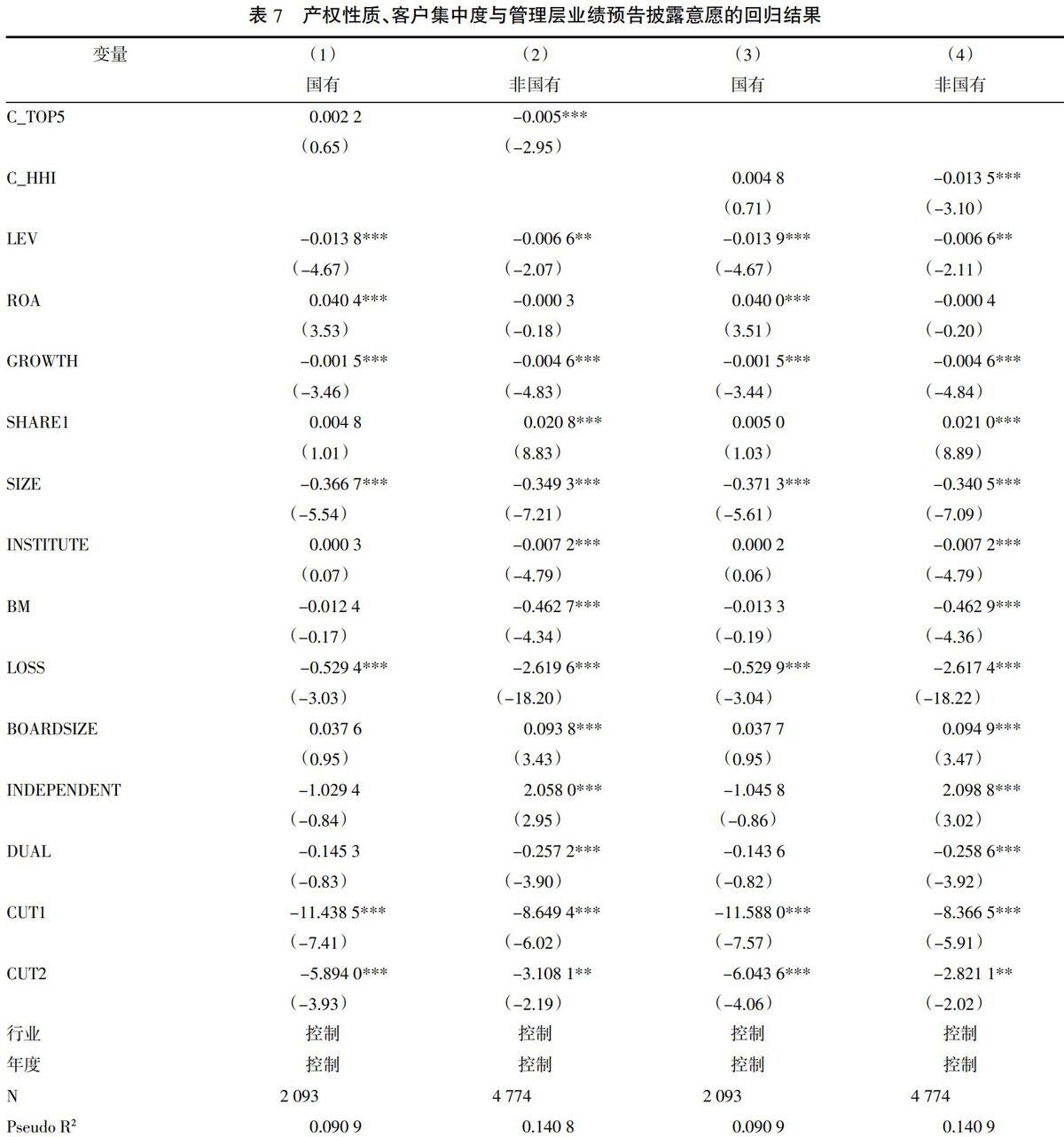

相较非国有企业,国有企业与政府的紧密联系使其具有天然的资源优势(Shleifer和Vishny,1994)[43]。一般而言,国有企业规模较大,经营时间较长,市场地位较高,企业风险的抵御能力也较强。国有企业一方面可以减缓客户集中度高所带来的客户议价能力强的负面影响,还可以减弱客户集中度对企业净商业信用融资规模产生的挤压效应(李艳平,2017)[29]。此外,国有企业在追求经济利益之外还肩负各种社会政策性职责,具有通过高质量的公开信息来维护良好的社会公众形象方面的需求,以保障市场的正常秩序(張敏等,2012)[36]。因此本文认为,客户集中度对管理层业绩预告披露意愿的负向影响主要存在于非国有企业,在国有企业中并不显著。为了验证上述推断,本文将样本按产权性质分为国有企业组和非国有企业组,按照模型(1)重新进行分组回归,实证结果如表7所示。在表7中,(1)(3)列表示国有企业样本组,(2)(4)列表示非国有企业样本组。由结果可见,在国有企业样本组中,代表客户集中度的C_TOP5、C_HHI与管理层业绩预告披露意愿均不显著;而在非国有企业组中,C_TOP5、C_HHI与管理层业绩预告披露意愿均在1%水平上呈显著负相关,从而验证了上述推论。

六、结论与政策建议

(一)结论

本文以2007—2016年我国A股制造业上市公司为研究样本,检验了客户集中度对管理层业绩预告披露意愿的影响。结果发现,客户集中度越高,管理层业绩预告披露意愿越低,二者呈显著负相关关系,但这种关系主要在市场化进程低的企业中显著,在市场化进程高时二者关系并不显著。进一步研究还发现,产权性质也会对客户集中度与管理层业绩预告披露意愿的关系产生影响,国有企业凭借其强大的市场地位以及肩负的政策性职责,可以抑制客户集中度高带来的不利影响,表现为二者的负向关系主要在非国有企业中存在。

(二)政策建议

本文的研究结论揭示了管理层业绩预告披露意愿会受到客户集中度的影响,进一步丰富了管理层业绩预告披露意愿影响因素方面的研究,扩展了在供应链关系视角下客户集中度给企业带来的经济后果。基于该研究结论,提出以下政策建议:(1)企业在经营过程中应积极拓展客户市场,尤其是非国有企业以及处于市场化进程较低地区的企业应尽可能降低大客户占整体销售的比例,以减少过度依赖大客户而给企业带来各种不利影响;(2)企业应加强对业绩预告披露的力度,将业绩预告披露行为与企业长期战略发展相结合,减少企业与市场化中外部利益相关者之间的信息不对称程度,推动企业健康、可持续的发展;(3)证监会等监管部门应继续完善业绩预告披露的相关法律法规制度,可以考虑将客户集中度作为强制性业绩预告披露的政策指标。同时,还可以设立预警制度,对于市场中客户集中度过高的企业应给予及时的提醒与引导。

参考文献:

[1]Sengupta P. Disclosure Timing:Determinants of Quarterly Earnings Release Dates[J]. Journal of Accounting and Public Policy,2004,23(6):457-482.

[2]Lee J. Moral Hazard,Firms Internal Governance and Management Earnings Forecasts[J].Ssrn Electronic Journal,2012.

[3]周冬华,赵玉洁.CEO权力、董事会稳定性与管理层业绩预告[J].当代财经,2013(10):118-128.

[4]王浩,向显湖,许毅.高管经验、高管持股与公司业绩预告行为[J].现代财经,2015(9):52-66.

[5]Ajinkya B,Bhojraj S,Sengupta P. The Association between Outside Directors,Institutional Investors and the Properties of Management Earnings Forecasts[J]. Journal of Accounting Research,2005,43(3):343-376.

[6]白雪莲,张俊瑞,王鹏.分析师预测与上市公司业绩预告策略选择[J].山西财经大学学报,2012(7):87-95.

[7]王俊秋,花贵如,姚美云.投资者情绪与管理层业绩预告策略[J].财经研究,2013(10):76-90.

[8]宋琛,张俊瑞,程子健.持续经营不确定性审计意见与管理层业绩预告行为[J].山西财经大学学报,2012(11):106-114.

[9]Verrecchia R.E.. Discretionary disclosure[J]. Journal of Accounting and Economics,2006,5(1):179-194.

[10]Trueman B. Why do managers voluntarily release earnings forecasts[J]. Journal of Accounting and Economics,1986(1):53-71.

[11]Jensen MC., Meckling W.H.. Theory of the Firm:Management Behavior,Agency Costs and Ownership Structure[J]. Journal of financial Economics,1976,(3):305-360.

[12]陈峻,张志宏. 环境不确定性、客户集中度与投资效率[J].财经论丛,2016,(4):54-61.

[13]周冬华,王晶.客户集中度、产品市场竞争与股权融资成本[J].山西财经大学学报,2017(7):44-58.

[14]江伟,底璐璐,彭晨.客户集中度影响银行长期贷款吗——来自中国上市公司的经验证据[J].南开管理评论,2017,20(2):71-80.

[15]张志宏,陈峻.客户集中度对企业现金持有水平的影响——基于A股制造业上市公司的实证分析[J].财贸研究,2015(5):148-156.

[16]陈峻,张志宏.客户集中度对企业资本结构动态调整的影响——财政政策调节效应的实证分析[J].财政研究,2016(5):90-101.

[17]王雄元,高开娟.客户关系与企业成本粘性:敲竹杠还是合作[J].南开管理评论,2017(1):132-142.

[18]李艳平.客户关系型交易与制造业企业业绩:影响效应与机制[J].宏观经济研究,2017(2):130-141.

[19]陈正林.客户集中、政府干预与公司风险[J].会计研究,2016(11):23-29.

[20]Hirst D E,Koonce L,Venkataraman S. Management Earnings Forecasts:A Review and Framework[J].Social Science Electronic Publishing,2008(3):315-338.

[21]Frankel R.,M. McNichols, G. P. Wilson. Discretionary disclosure and external financing[J].Accounting Review,1995(1):135-150.

[22]Hui K. W.,S. R. Matsunaga,D. Morse. The Impact of Conservatism on Management Quantitative Earnings Forecasts[J]. Journal of Accounting and Economics,2009(47):192-207.

[23]Verrecchia R E. Discretionary disclosure[J]. Journal of Accounting & Economics,2006,5(1):179-194.

[24]Porter M. E. How Competitive Forces Shape Strategy[J].Havrard Business Review,1979,(57):137-145.

[25]Dowlatshahi S. Bargaining power in buyer-supplier relationships[J]. Production & Inventory Management Journal,1999(1):27-35.

[26]唐躍军. 供应商、经销商议价能力与公司业绩——来自2005—2007年中国制造业上市公司的经验证据[J].中国工业经济,2009(10):67-76.

[27]陈正林. 客户集中、政府干预与公司风险[J].会计研究,2016(11):23-29.

[28]马黎珺,张敏,伊志宏.供应商—客户关系会影响企业的商业信用吗[J].经济理论与经济管理,2016(2):98-112.

[29]李艳平.企业地位、供应链关系型交易与商业信用融资[J].财经论丛,2017(4):47-54.

[30]林钟高,林夜.市场化进程、客户集中度与IPO公司业绩表现——基于创业板公司上市前后主要客户变动的视角[J].证券市场导报,2016(9):13-20.

[31]Irvine P.J,Park,S.S,Yildizhan C. Customer-Base Concentration,Profitability and the Relationship Life Cycle[J].Accounting Review,2015,91(3):883-906.

[32]Titman S.,Wessels R. The Determinants of Capital Structure Choice[J].Journal of Finance,1988,(43):1-19.

[33]Dhaliwal D,J S Judd,M Serfling,S Shaikh. Customer concentration risk and the cost of equity capital[J].Journal of Accounting and Economics,2016,61(1):23-48.

[34]Hertzel M.G., Officer M.S., Rodgers K.J.. Inter-firm linkages and the wealth effect of financial distress along the supply chain[J]. Journal of Financial Economics,2008(2):374-387.

[35]Klein B,Leffler K.B.. The Role of Market Forces in Assuring Contractual Performance[J].Journal of Political Economy,1981(4):615-641.

[36]張敏,马黎珺,张胜.供应商—客户关系与审计师选择[J].会计研究,2012(12):81-86.

[37]林钟高,郑军,彭琳.关系型交易、盈余管理与盈余反应——基于主要供应商和客户视角的经验证据.审计与经济研究,2014(2):47-57.

[38]程新生,谭有超,许垒. 公司价值、自愿披露与市场化进程——基于定性信息的披露[J].金融研究,2011(8):111-127.

[39]吕长江,张海平.股权激励计划对公司投资行为的影响[J].管理世界,2011(11):118-126.

[40]Defond M.,Park C. The Effect of Competition on CEO Turnover[J]. Journal of Accounting and Economics,1999,(27):35-56.

[41]周冬华,赵玉洁. CEO权力、董事会稳定性与管理层业绩预告[J].当代财经,2013(10):118-128.

[42]陈峻,王雄元,彭旋. 环境不确定性、客户集中度与权益资本成本[J].会计研究,2015(11):76-82.

[43]Shleifer A.,Vishny R.W.. Politicians and Firms[J].Quarterly Journal of Economics,1994(4):995-1025.

Marketization Process, Customer Concentration and Management

Earnings Forecasts Disclosure Intention

Zhao Xiuyun, Shan Wentao

(School of Business, Tianjin University of Finance and Economics, Tianjin 300222, China)

Abstract: As an external non-financial stakeholder of the enterprise, customers can affect the strategic decisions and operating conditions of the enterprise, and affect the information disclosure behavior by changing the information environment of the enterprise. In this paper, using the observations of A-share firms listed from 2007 to 2016 as the samples, authors analyzed the influence of customer concentration degree on the management earnings forecast disclosure intention. Research shows that the higher the customer concentration, the lower the disclosure intention of management earnings forecasts. This negative effect exists mainly in enterprise of lower marketization process or non-state-owned. Further research also found that in non-state enterprises, negative effect of customer concentration on earnings forecast disclosure intend to more apparent. The conclusion enriches the influence mechanism research of management earnings forecast disclosure will, to further provide empirical evidence of improving the performance forecast disclosure system for regulators.

Key words: customer concentration, management earnings forecasts, disclosure intention, marketization process, nature of property right