应用型财务人才专业能力体系的重塑与实践研究

2018-05-31王晓媛李瑾

王晓媛 李瑾

【摘要】随着市场人才需求变化和独立学院向应用型高校转型,财务管理专业更加注重培养专业人才应用型能力和素质,因此,明确专业能力体系成为专业向应用型转型的首要任务。文章通过调研财务专业学生就业特点和学生认知特点,利用能力改进矩阵优化专业能力,重塑财务管理人才专业能力体系。

【关键词】独立学院 应用型人才 财务管理专业能力体系

一、导论

2015年教育部、国家发展改革委和财政部联合下发《关于引导部分地方普通本科高校向应用型转变的指导意见》明确指出,经济新常态下,人才供给与需求关系深刻变化,高等教育结构性矛盾更加突出,同质化倾向严重,生产服务一线亟需应用型、复合型、创新型人才。独立学院顺应经济发展和应用型人才需求,向应用技术型高校转型。

随着各类企事业单位财务活动日趋复杂,用人单位对财务管理人才的专业能力要求也越来越高。独立学院要在普通本科和高职高校之间形成发展特色,注重应用型本科教育内涵式发展,必须解决如何培养出满足社会对应用型、创新型人才的迫切需求;如何让学生具备直通职场的专业能力等发展问题。传统能力体系不能满足应用型人才的培养,因此,明确能力结构,重塑财务管理人才专业能力体系亟待解决。

二、构建财务管理专业能力体系的必要性

(1)企业财务职能发生重大变化。国际会计师联合会(IFAC)发布了《成为胜任的职业会计师》(2003),规范了各个国家财务人员能力框架,主要包括专业技术能力和未来学习能力两个方面。《会计行业中长期人才发展规划》(2010)指出,传统的财务会计重心正经历由以核算为主转向参与战略管理和流程优化的管理会计倾斜。在企业财务转型过程中,企业财务已经被逐步划分为战略财务、业務财务、核算中心财务,财务人员成为战略支持者、业务和作者和信息服务者。2017年德勤财务机器人的推出,更是在企业财会界掀起巨浪。随着共享中心的建立,企业将大量基础性、同质化的财务工作进行整合,财务岗位和财务能力必然发生变化。

(2)独立学院应用型财务人才的定位。独立学院大多设置财务管理,可专业定位历经变革。虽然国家规定独立学院不得与母体公办大学同质化,但现在很多独立学院财务专业在培养方案、专业设置、课程计划仍然按照母体学校发展方向设置,这明显不符合应用型人才的培养。近年来,国家鼓励独立学院转设为独立设置高等学校时定位为应用技术类型高等学校,重点举办本科职业教育。职业教育“重术轻学”,注重会计岗位技能,对财务管理、经济金融知识等涵盖面窄。独立学院定位应区别于母体学校和高职院校,必须明确应用型定位,即应用型本科财务管理专业应紧密结合区域经济社会发展的人才需求,着力培养学科知识扎实、专业技能熟练、综合素质全面的高素质应用型财务管理专业人才。可独立学院财务管理专业的培养目标不合理、专业课程设置缺乏系统独立的课程体系、实践教学效果不理想等问题仍存在。以区域经济需求和专业定位为基础,形成应用型财务人才专业能力体系特色,是独立学院培养应用型财务人才的必经之路。

(3)财务专业能力体系不够明确。以学科划分为导向的能力体系已经不适合应用型人才的培养。财务管理专业课程过多过细,直接导致基础课的设置薄弱,内容界定不清,课程之间系统性差,尤其是对学生实践能力、创新能力和职业素质的培养重视不够。专业能力注重财务人才的专业素质,注重现在与未来持续的专业技能。针对应用技术型人才培养不足,应构建新的专业能力体系,即素质能力与技术能力相结合、创新能力与战略能力相结合、财务理论与企业实践相结合等更深入的结合。前人的研究虽然对财务专业能力有了很大的扩充,但是财务专业能力体系构建仍不明确,无法切实的指导应用型财务人才的培养。

三、重塑财务管理专业能力结构

(一)独立学院财务专业学生特点

独立学院以区域经济需求和专业定位为基础,形成应用型财务人才专业能力体系特色,首先必须明确学生认知特点和企业就业特点,因材施教、因业施教。

(1)为区域经济发展服务。独立学院财务管理专业主要是为地方区域经济建设与社会发展服务,以天津中环学院为例,学生毕业之后回家乡或者留在京津冀地区的比例高达92%,其中,民营企业占总就业单位的77%,企业规模大多为中小型企业。学生继续考研的比例只有3%左右,更多的学生选择毕业即就业的模式。

(2)会计类岗位为主,金融类较低。虽然在财务管理课程设置时兼顾会计、财务、金融等课程,但在就业岗位上,学生毕业就业选择以财会类岗位为主,其次是行政管理与金融服务类相对较低。以天津中环学院为例,连续两届毕业生中,其中代理记账、会计、审计和税务等财务会计类岗位比例63%,其他银行证券类岗位占8%。

(3)学生基础知识差,动手能力强。独立学院为应用型本科,在招生上以三本院校进行招生,虽然近年并入二本线招生,但是普遍学生这样的学生学习基础相对较差,大部分学生数学能力较差。学生普遍由于支付高额的学费获得了学习的机会,因此学习会比较努力刻苦。学生个性相对较强,有自己的想法,偏好实践操作的课程,动手能力较强。

(二)重塑财务管理专业能力结构

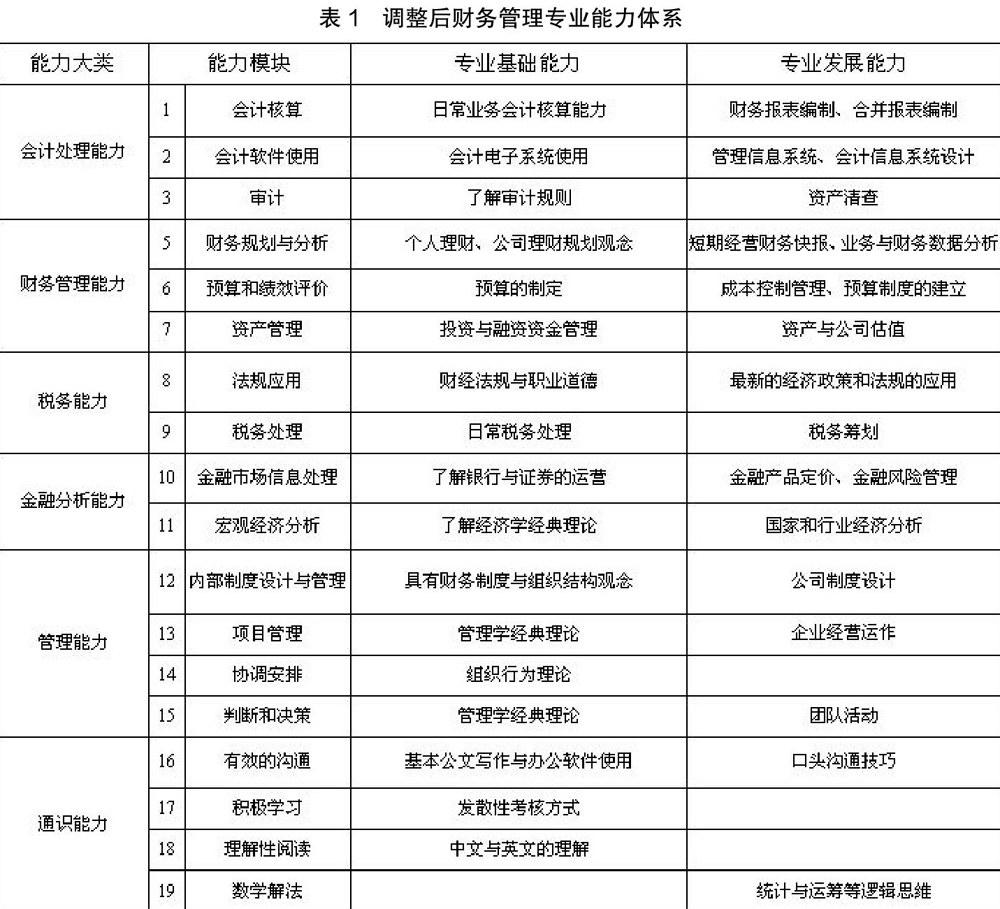

(1)确定专业能力模块。专业能力与职业技能、职业素质是不同的概念。职业技能更侧重于会计岗位技能,是力求满足某一特定岗位的技术;职业素质更侧重人文素养,更类似于人才的综合素质;专业能力更侧重财务人才的专业素质,注重现在与未来持续的专业技能。传统的财务管理专业能力结构以学科分类为指导,偏重会计核算,对管理能力和金融能力等重视度不够,不能满足社会需求。根据企业需求就业方向和专业定位,参照国家行业能力标准,选取六大能力模块作为财务管理专业能力框架,会计处理能力、财务管理能力、税务能力、金融分析、管理能力、通识能力。

(2)通过能力改进矩阵进行筛选和排序。能力改进矩阵是根据波士顿矩阵和优先矩阵分析内涵进行综合的版本,由两个维度(重要度、完成度)和四个象限(维持象限、明星象限、监控象限、改进象限)构成,对专业能力进行筛选和排序。天津中环学院为例进行调查问卷,挑选用人单位对大学毕业生专业能力需求,将六大类能力模块,细分19项专业能力进行调研分析,通过能力改进矩阵进行打分排序,筛选优先级。

(3)形成财务管理专业能力体系。根据能力改进矩阵调研打分,依据重要优先级分为专业基础能力和专业发展能力。专业基础能力是要求学生熟练掌握理论基础与实践技能并重,为设置重点课程并配套实践教学;专业发展能力是了解理论基础,更侧重实践技能,设置选修课程或者单独实践课程。最终,形成的财务管理专业能力体系如表1。

四、总结

作为独立学院财务管理专业培养人才的目标应该是应用型、创新型人才。财务管理专业具有跨学科性质,同时要关注法律、经济学、管理学,专业能力体系不可能做到全部覆盖,一刀切的教学方式并不科学。应用型人才与岗位型人才是有差距的,所以,在专业能力体系中,不能以满足岗位需求为最终目标。通过重塑财务管理专业能力体系,完成专业能力培养,最大限度减少学生就业阻力,同时提高未来发展竞争力。本文重塑的专业能力体系以期对独立院校财务管理专业人才培养研究起到抛砖引玉的作用。

参考文献:

[1]杨丽娟,高淑东.浅谈应用型财务管理本科人才需求及培养[J].高教论坛,2010,(17).

[2]赵丽金.新形势下高职会计专业学生职业能力的培养探析——基于用人单位招聘需求的视角[J].南方论刊,2013.

[3]吴克平.转型背景下地方本科院校财务管理专业人才培养模式存在的问题与对策[J].宜春学院学报,2016.

[4]潘懋元.独立学院的转型定位和发展[J].西南交通大学学报(社会科学版),2014.

[5]汪颖玲,汪艳.基于学习能力培养的应用型本科院校教学改革——以黄山学院财务管理专业为例[J].郑州航空工业管理学院学报(社会科学版),2016.