国华人寿加码转型遇挑战 95亿增资未到齐、银保渠道高依赖

2018-05-30占昕

占昕

按照最新的监管要求“综合偿付能力充足率低于120%为重点非现场核查线”的规定,国华人寿将有被银保监会纳入重点核查范围的风险。

为了进一步提升公司偿付能力,国华人寿目前已全面开展95亿元的增资工作,确认到位的有48.45亿元,其余相关股东也在履行法律程序中,若增资顺利将解决偿付能力充足率的问题,但眼下转型挑战却不止于此:如何改变销售渠道过高的依赖银保通道、如何平滑因投资市场波动导致的业绩动荡,而这两点将考验国华人寿的转型成果。

增资款到位一半

根据偿付能力报告显示,2017年,国华人寿核心偿付能力充足率为106.8%,综合偿付能力充足率114.51%,分别较年初下降9.93个百分点和14.71个百分点。2018年一季度,该两项虽然微涨至107.54%和115.6%,但仍低于《保险公司偿付能力管理规定(征求意见稿)》中,综合偿付能力充足率低于120%的重点非现场核查线。市场担心,一旦《意见稿》落地,国华人寿或将因偿付能力充足率被银保监会纳入重点核查范围。

对此,国华人寿相关负责人告诉《投资者报》记者,为了进一步提升偿付能力,公司目前已全面开展95亿元的增资工作。其中,第一大股东天茂集团增资程序已履行完成,48.45亿元增资款已经到位。不过,这距95亿元的总数还差近一半。

根据各股东方先前的协议,除天茂集团的48.45亿元,国华人寿其他股东还将按各自持股比例同比例对国华人寿进行增资,二者合计95亿元。但剩余增资款的到位情况,国华人寿未向记者透露,仅表示相关股东正积极履行其法律程序,增资工作在有序推进。

根据官网显示,国华人寿的股东有4家,天茂集团(持股51%)、海南凯益实业有限公司(持股19.19%)、上海博永伦科技有限公司(持股17.74%)、上海汉晟信投资有限公司(持股12.07%),合计持股100%。

而回顾国华人寿和大股东天茂集团的关系,亦是几经起伏。资料显示,作为国华人寿的发起人,天茂集团最早就是国华人寿的大股东,持股比例19.99%。其中,虽然一度升至20%,但也步步减持至7.14%,甚至因亏损打算卖掉股权,出清国华,直至国华扭亏,保险业宏观政策环境及国华人寿经营显著好转,天茂集团又终止了股权转让。

转型面临多重压力

不过,国华人寿的转型考验并不止于提高偿付能力,还有渠道和投资。

在金融回归本源的浪潮下,“保险姓保”要求中国保险业分清保障与投资属性的主次,这对在业内以投资能力高著称且高度依赖银保渠道的国华人寿来说,无疑在“倒逼”转型。

与诸多传统寿险进行营销员扩张的转型所不同,国华人寿的销售高度依靠银保渠道,产品的投资属性更强,这在银保渠道转型和“保险姓保”的监管环境下,转型压力骤增。

根据国华人寿披露2017年年报及一季度偿付能力报告的相关数据显示,国华人寿保险业务依赖银保、银邮渠道,连续三年占比超九成。而广发非银团队今年在一份研究保险行业营销渠道的报告中指出,银保渠道销售的保险产品类型,多以趸交型产品,且在当前监管形式和险企转型的背景下,去年险企银保渠道保费占比明显“断崖式”下跌。

广发非银团队指出,我国保险行业起步于保险公司的“直銷模式”,成长于友邦保险引入的“代理人制度”,壮大于平安保险开创的“银保渠道”,而代理人规模的扩大是直接驱动保费与新业务增长的影响因素。

当然,国华人寿也意识到了转型的紧迫性,称正大力推进银保渠道转型,加大个险营销员队伍建设,并推进互联网渠道在长期储蓄和风险保障型业务上的创新发展。

“公司2017年保险业务收入同比增长73.5%,规模保费收入同比增长0.9%,保费收入和规模保费同比增速出现较大幅度差距是由于公司坚持‘保险姓保,积极推动业务转型,2017年大幅压缩万能险业务销售,保户新增投资款由2016年的160.2亿元下降至27.6亿元,同比减少83%。”国华人寿告诉记者,2017年退保金额支出增幅明显,主要是前期销售的中短存续期业务进入给付高峰期。对此,公司已从资产负债匹配管理、现金流管理、退保和满期给付等方面做了积极准备,现金流总体稳定。下一阶段,退保支出将逐步降低。

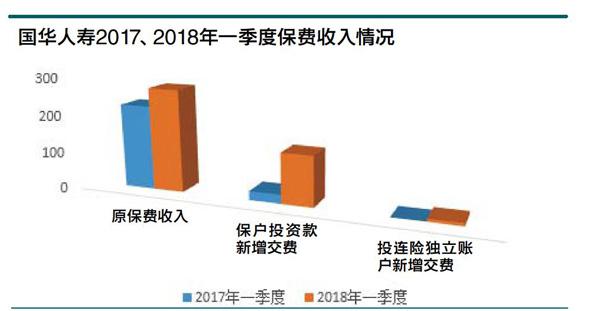

尽管如此,市场对其投资的信赖依旧较高。例如今年一季度,国华人寿原保险保费收入271.5亿元,相比去年同期的222.8亿元,增长21.8%;同期的保户投资款新增交费132.6亿元,相比去年同期的23.6亿元,增长460%,增幅突出。

“一季度公司综合考量银保渠道的业务特点和市场形势,以及产品监管政策调整等因素,确定了差异化的产品供给和业务节奏,阶段性推出万能险产品,获得渠道和客户的普遍认可,进一步巩固渠道合作关系,为下阶段全面转型奠定了坚实基础。公司的万能险业务规模虽有增长,但占比大幅低于监管要求。且上述产品已停止销售。未来将继续严格控制万能险业务占比。”该负责人说。

国华人寿告诉记者,投资方面,近年来公司加大了对固定收益类和类固定收益投资资产的配置力度,已形成收入多元化的格局,而从Wind数据来看,二级市场在急剧地发生调整,截至2018年一季度,国华人寿今年一季度亦对中国巨石、驰宏锌锗、华鑫股份3家进行了减持,同期总体持股市值亦减少13.51亿元。

国华人寿表示,对符合公司价值投资标准的股票及不动产类投资,公司会在审慎评估后开展投资运作。各项投资将按监管的比例要求严格执行。

不过随着市场环境的变化,2018年国华人寿的投资是否能继续保持2017年7.83%的投资收益率和稳居行业前列的投资战绩,现在看来,一切皆是未知。