河西地区土地财政与城镇化的耦合协调关系演变

2018-05-28西北师范大学地理与环境科学学院甘肃兰州730070

(西北师范大学 地理与环境科学学院,甘肃 兰州 730070)

1 引言

土地财政作为我国社会制度转型期的特殊现象,因其巨大的社会经济效应和风险受到学术界的广泛关注。自20世纪80年代末我国推行国有土地有偿使用制度以来,相关的土地出让金、土地税租费、土地储备融资等收益已经逐渐成为地方政府的主要收入之一。1994年我国实行分税制改革后,地方财政收入比例减小,事权支出范围扩大,形成收入和支出缺口。分税制改革明确了土地出让金对房地产、建筑业等的营业税由地方政府独享,地方政府垄断了土地供应和政府土地储备贷款,形成规模巨大的土地融资,以GDP和财政收入为主的政绩考核体制等因素促使地方政府开始通过土地开发“经营城市”,形成土地财政[1,2]。全国土地性质的财税收入占地方财政总收入的比例呈逐年增长的趋势,1991年为3.3%,1994年为20.4%,2010年飙升到60.2%[3]。土地财政为地方政府经营城市、扩大城市规模和基础设施建设提供了土地空间与资金保障。但从长期来看,土地财政面临着政府土地抵押融资规模失控的风险以及与此相关联的土地粗放利用,阻碍了人口城市化进程等[4-6]。

土地出让金收入是促进城镇化发展的重要资金来源,《国有土地使用权出让收支管理办法》规定土地出让收入应主要用于补偿、土地开发、农村和城市建设支出、支农支出、社会保障、廉租房建设等,土地出让收入的主要部分都投资到了与城镇化发展的相关领域中,促进了城镇化快速发展。王沛等[7,8]研究显示,土地转让将显著增加经济性公共品供给,非经济性公共物品供给会显著降低。土地财政和城镇化之间相互影响、相互作用,存在着相互关联的协调关系。城镇化通过人口聚集、经济发展、空间扩张为土地财政提供动力,城镇化质量又制约着土地财政收入的提高[11]。土地财政为城市化提供资金和土地资源,但过度依赖土地财政会造成土地粗放利用、土地城镇化快于人口城镇化[11,14]。土地财政依赖度提高能促进城市化的发展,同样城市化发展将会降低土地财政的依赖度[15,16]。

目前学术界对土地财政概念尚无定论,通常从收入来源与构成将其分为广义土地财政和狭义土地财政。广义土地财政是指地方政府通过土地所有权和管理权,获取土地及其相关产业的租、税、费收入和土地融资收入,直接或间接地增加财政支出能力的行为;狭义土地财政是指通过土地出让获取出让金收益[5]。

本文借鉴相关研究成果[9-13],考虑到数据的可获取性,将土地财政收入界定为土地出让收入、土地租金收入、房产税、契税、耕地占用税、土地使用税和增值税。本文以甘肃省河西地区5个地级市为研究案例,探讨了2002—2016年土地财政与城镇化发展的耦合协调关系,为实现土地的集约利用和城镇化的高效发展提供政策建议。

2 数据来源、指标体系与研究方法

2.1 数据来源

研究区域为河西地区嘉峪关、金昌、酒泉、张掖、武威5个地级市,研究内容为2002—2016年该地区土地财政与城镇化的发展演变。河西地区各地市土地出让金数据来源于2002—2016年的《中国国土资源年鉴》,土地相关税收数据主要来源于2002—2014年的《甘肃财政年鉴》,城镇化相关指标数据分别来源于2002—2012年的《甘肃省城市建设统计年报》、2001—2017年的《中国城市建设统计年鉴》和各地区的统计年鉴和统计公报。

2.2 指标体系

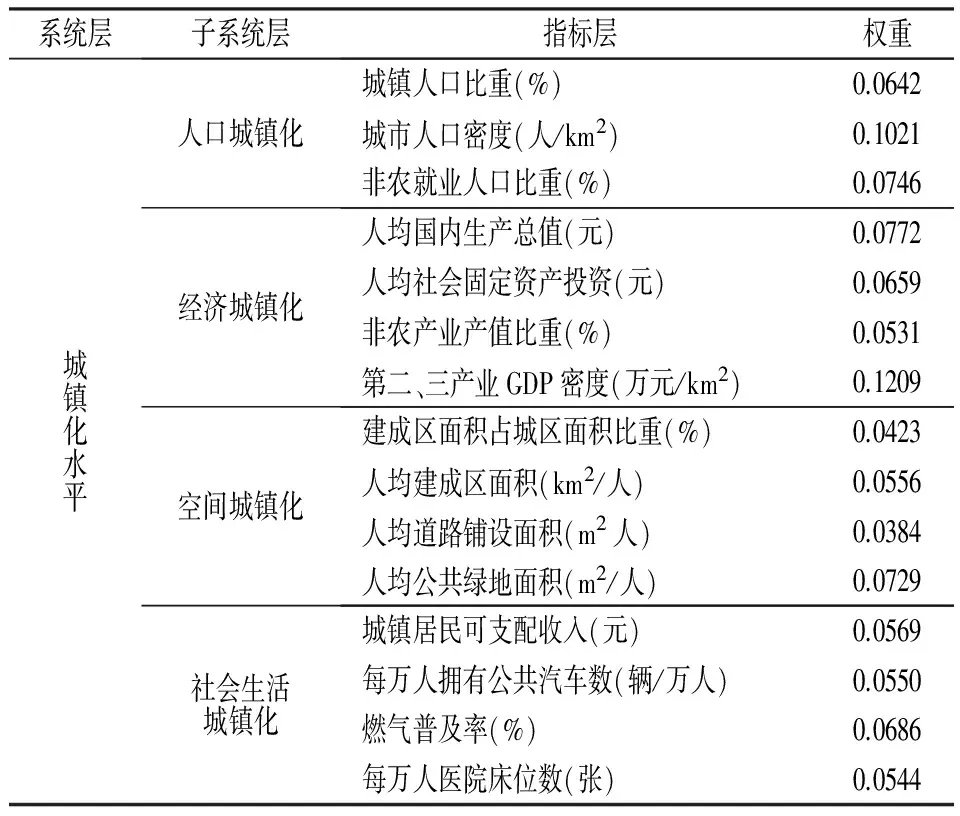

指标体系:城镇化是一个综合概念,包括社会、经济、人口、空间等多方面发生根本性转变的整个过程,涉及社会经济结构的调整、产业的更新、城乡社会结构的转型和调整、基础设施建设等诸多方面[17]。单一的人口指标无法准确反映城镇化内涵,研究表明人均GDP与城镇化高度相关[18],工业化、农村劳动力转移和城市生活方式转变是城镇化的重要动力[19-21]。本文借鉴城镇化综合评价指标体系[22-26],结合河西地区的发展差异,从人口城镇化、经济城镇化、空间城镇化、社会生活城镇化4个子系统,用15个指标构建了城镇化指标(表1)。

表1 城镇化综合评价指标体系及权重

2.3 研究方法

熵值法:确定城镇化综合评价指标体系的指标权重采用熵值法,因为熵值法避免了主观因素的影响,计算结果客观、可信度高。为了使指标数据具有可比性,本文采用极差法对数据进行标准化处理。

指标值越大对系统越有利时,采用正向指标计算:

Xkij=(akij-min{akij})/(max{akij}-min{akij})

(1)

指标值越小对系统越有利时,采用负向指标计算:

Xkij=(max{akij}-akij)/(max{akij}-min{akij})

(2)

计算第k个年份第i个地区第j项指标的比重Pkij:

(3)

计算第j项指标的信息熵值ej:

(4)

计算第j项指标的信息效用价值dj:

dj=1-ej

(5)

计算第j项指标的权重Wj:

(6)

计算评价对象的综合得分Ui:

(7)

式中,akij为第k个年份第i个地区第j项指标的值;g为年份个数;m为评价对象个数;n为评价指标数,并且1≤k≤g,1≤i≤m,1≤j≤n。

耦合协调度和协调发展度模型:耦合是物理学上表示两个或两个以上的系统相互作用影响的程度[23],而协调度则成为系统之间协调状况好坏程度的定量指标。根据我国城镇化和土地财政发展现状,借鉴相关研究成果,参照蔡潇[6,11]、蒋天颖等[27]研究成果,采用以下函数模型研究土地财政与城镇化的协调发展状况:

C={(4u1×u2)/(u1+u2)2}2

(8)

式中,C为协调度,反映土地财政与城镇化相互协调的重要指标;u1为城镇化发展评价指数;u2为土地财政水平。

(9)

式中,D为协调发展度,衡量土地财政与城镇化协调发展水平的高低;T为土地财政与城镇化系统发展度的综合得分;a,b为待定系数。土地财政和城镇化都是城镇化发展的重要部分,土地财政与城镇化在耦合协调发展过程中具有同等重要性,参考前期研究,取a=b=0.5。

E=u2/u1

(10)

式中,E为相对发展度,反映了土地财政水平与城镇化的相对发展度关系。

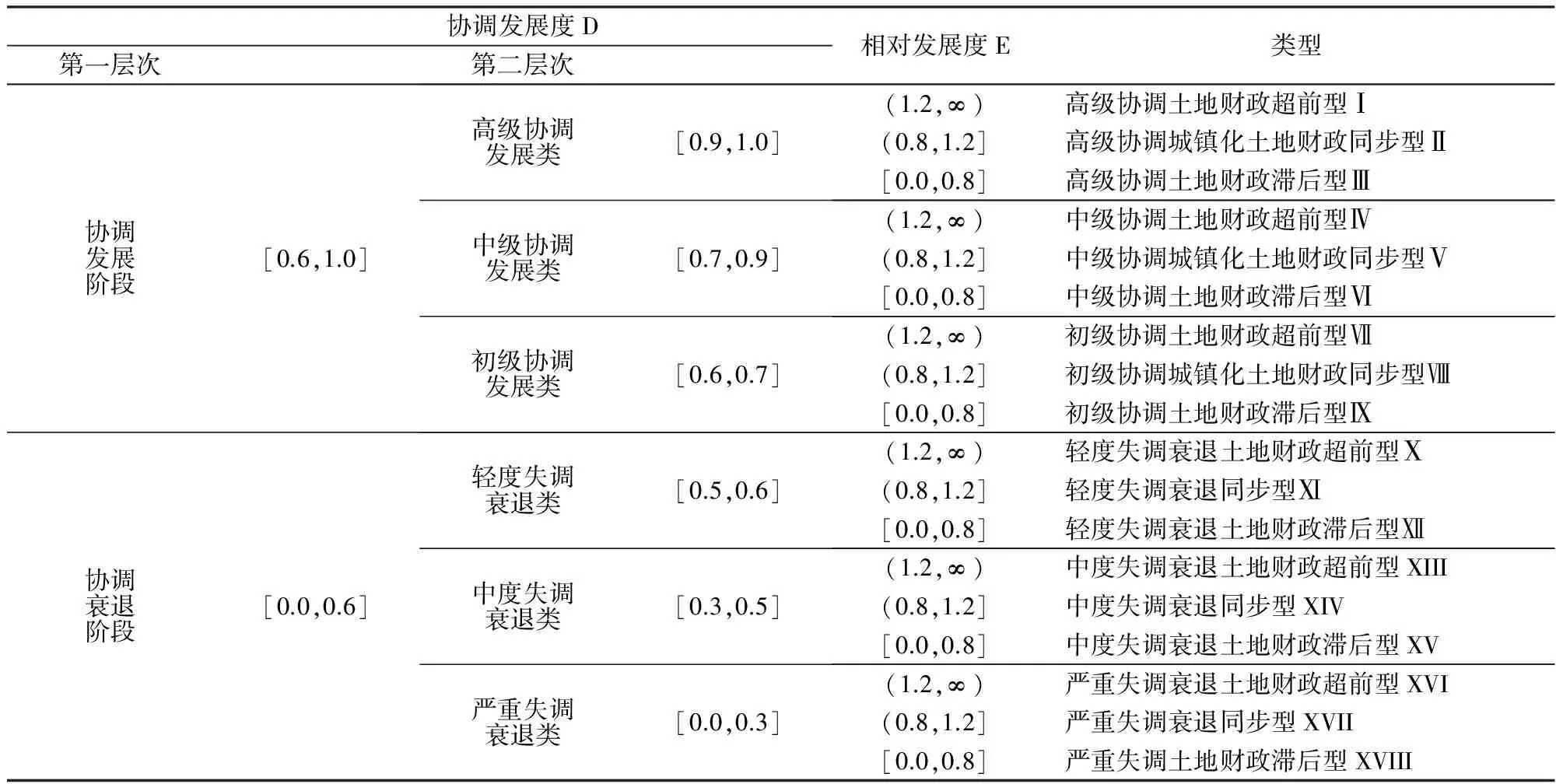

协调发展阶段类型划分:协调度等级和协调度阶段划分参考蔡潇[6,11]对全国土地财政与城市化协调和山东省土地财政与城镇化协调研究的成果,耦合协调度等级和阶段划分见表2、表3。

表2 土地财政与城镇化的协调等级与协调度划分

表3 土地财政与城镇化协调等级与类型划分

3 河西地区土地财政收入规模分析

3.1 土地财政收入规模

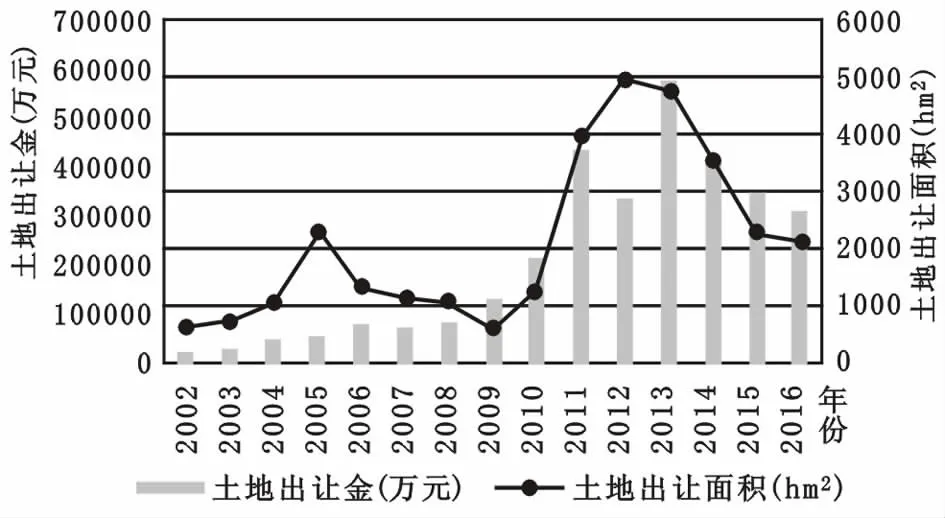

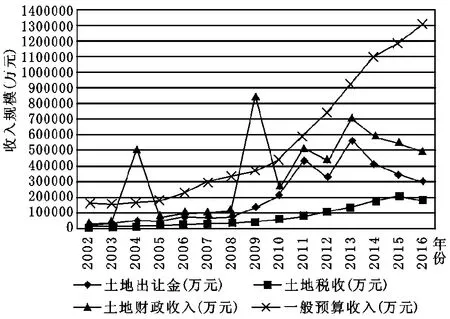

土地出让金是土地财政最主要的组成部分,部分地区土地出让金占地方政府财政收入的25%—50%[28,29]。2010年全国土地性财税收益为33994.3亿元,其中土地出让金占土地财政收入规模的80.8%[3]。通过统计发现,河西地区土地出让金收入呈逐年增长趋势。2013年河西地区土地出让金达到统计区间的最大值573525.11万元,是最小值2002年的30.31倍,年均增长27.6%。河西地区土地出让面积在2013年达到统计区间的最大值4965.6hm2,是最小值2009年土地出让面积的8.78倍,年均增长16.8%,土地出让金增长高于土地出让面积增长(图1)。2005—2008年河西地区土地出让金对土地财政收入总规模的贡献高达65%以上,2010—2015年超过70%。土地出让价格逐年上涨,2002年河西地区土地出让价格均价为31.22万元/hm2,2009年达到研究区间的峰值221.9万元/hm2,年均上涨32.37%。

土地财政收入已成为地方政府收入的主要来源,2010甘肃省土地财政收入占财政总收入的32.6%(图2)。以土地财政收入与一般预算收入比值测算的土地财政依赖度显示,2002—2013年全国土地财政依赖度多数年份为60%—80%[3,6]。河西地区2002年的土地财政依赖度为18.08%,2005—2008年超过31%,2010—2014年超过50%,其中2011年达到峰值的86.7%。2004年土地财政收入是一般预算收入的3.0倍,土地财政收入剧增的原因是武威市有高达417006.7万元的土地租金收入。2009年土地财政收入是一般预算收入的2.3倍,土地财政收入剧增的原因是嘉峪关其他土地收入679213.01万元。2002—2016河西地区土地税收占土地财政收入的比例多数年份为20%—30%,有逐步降低趋势,而土地出让金占土地财政收入总额的比例逐年提高。河西地区土地税收呈逐年增长趋势,2013年后土地出让金和土地财政收入出现明显下降趋势,财政一般预算收入增长迅速。

图1 河西地区国有土地出让金与土地出让面积规模(2002—2016年)

图2 河西地区土地财政收入规模(2002—2016年)

3.2 土地财政地区收入差异分析

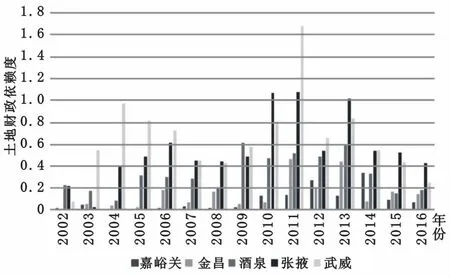

河西各地市经济和城镇化发展水平存在较大差异,土地财政状况也呈现不同的特点。土地出让金是土地财政最主要的组成部分,为排除极少数年份其他土地收入的干扰,将土地财政依赖度定义为土地出让金和一般预算收入的比值。通过数据分析发现,2002—2016年武威市土地财政依赖度2011年达到最大值168%(均值65.59%),张掖市2011年达到最大值107%(均值55.66%),酒泉市2009年达到最大值61.53%(均值32.97%),金昌市2011年达到最大值46.84(均值14.63%),嘉峪关2014年达到最大值33.61%(均值9.07%),河西地区的均值为33.95%(图3)。

图3 河西地区地级市土地财政依赖度(2002—2016年)

通过研究发现,河西地区2002—2016年各地市的土地财政依赖度总体呈上升趋势,土地财政依赖度的均值从高到低依次是武威、张掖、酒泉、金昌、嘉峪关。由于土地出让的不确定性,除个别年份存在波动外,武威、张掖、酒泉的土地财政依赖度长期处于较高水平,嘉峪关、金昌土地财政依赖度处于较低的水平。嘉峪关、金昌经济和城镇化水平较高地区土地财政依赖度较小,武威、张掖、酒泉经济和城镇化水平较低地区土地财政依赖度较高。

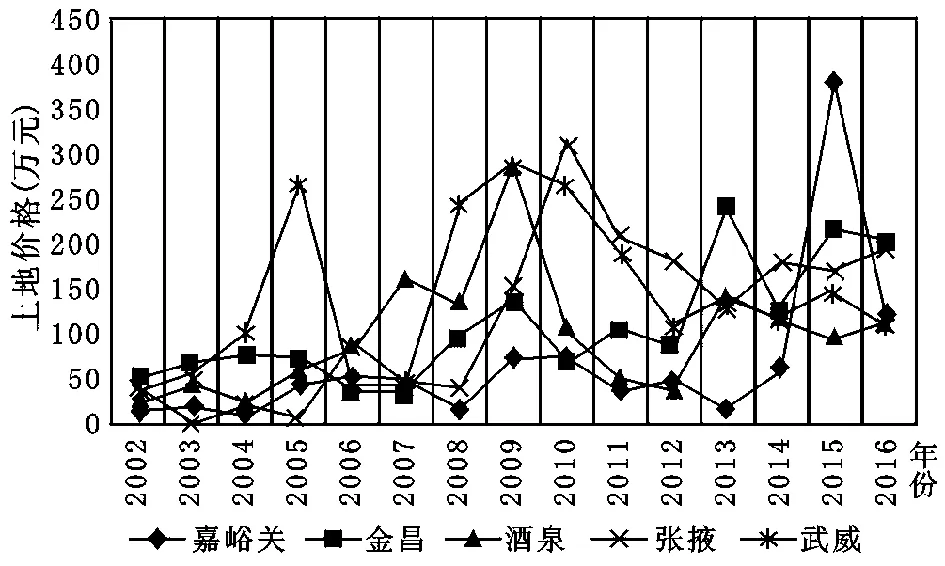

图4 河西地区地级市土地价格(2002—2016年)

土地价格能反映单位土地出让价值,适宜分析不同地区土地价值的差异,土地价格用土地出让金与土地出让面积之比测度。2002—2016年各地市土地价格有所增长,但土地价格起伏波动较大(图4)。2002—2016年,嘉峪关市的土地价格2015年达到最大值385.15万元/hm2(均值70.55万元/hm2),金昌市2013年达到最大值243.10万元/hm2(均值96.95万元/hm2),酒泉市2009年达到最大值290.27万元/hm2(均值100.87万元/hm2),张掖市2010年达到最大值315.52万元/hm2(均值120.47万元/hm2),武威市2009年达到最大值291.76万元/hm2(均值145.77万元/hm2)。通过研究发现,在经济和城镇化水平较高的嘉峪关市土地价格均价最低,金昌次之,酒泉、张掖土地均价依次升高,武威市土地均价最高,土地价格的均值高低次序与土地财政依赖度的均值次序完全一致。

4 土地财政与城镇化相关性和曲线估计分析

4.1 土地财政与城镇化的相关性分析

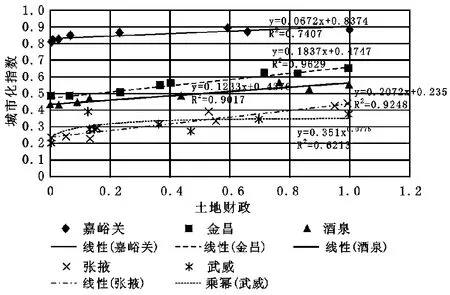

土地财政与城镇化水平相互影响,为检验两者的关系有必要对其进行相关性和回归分析。在SPSS软件中绘制2002年、2004年、2006年、2008年、2010年、2012年、2014年、2016年河西5市土地财政与城镇化指数得分散点图(图5)。通过分析,发现土地财政与城镇化之间存在明显的相关性。分别计算河西5市土地财政与城镇化指数的Pearson相关系数,嘉峪关、金昌、酒泉、武威、张掖土地财政和城镇化的Pearson相关系数分别为0.861、0.981、0.950、0.962、0.775,均属于高度相关,通过了双侧检验。数据显示,土地财政增长促进了城镇化水平提升。

图5 土地财政与城镇化的拟合关系曲线(2002—2016年)

4.2 土地财政与城镇化的曲线拟合分析

河西各地市土地财政与城镇化呈显著的正相关关系,以土地财政和城镇化互为自变量和因变量进行曲线拟合观察两者的关系。以土地财政为自变量,城镇化指数为因变量时,嘉峪关、金昌、酒泉、张掖土地财政和城镇化之间的关系均适用于线性关系(图5),武威土地财政与城镇化关系呈乘幂关系。从图5可见,嘉峪关土地财政与城镇化的拟合模型中,决定系数R2为0.7407,模型总体估计的显著水平为0.006,常数和系数的显著性水平为0.000,模型拟合较好。土地财政对城镇化的效应系数为0.067,说明土地财政每增加1单位,城镇化增加0.06单位,土地财政对城镇化发展有正向推动作用,但影响极小。金昌、酒泉、张掖土地财政与城镇化拟合模型中,模型拟合均良好,土地财政对城镇化的效应系数分别为0.18、0.12、0.20,土地财政对城镇化发展有正向推动作用,但影响效应较小。武威土地财政与城镇化为乘幂拟合,城镇化发展初期较高的土地财政对城镇化影响较小,后期土地财政与城镇化实现共同增长。河西各地市土地财政与城镇化的效应系数较小,城镇化发展不能依赖土地财政。

以城镇化作为自变量,土地财政为因变量,各地市的拟合曲线呈现较大差异。嘉峪关城镇化指数与土地财政呈现二次项拟合,金昌城镇化指数与土地财政呈现线性拟合,酒泉城镇化指数与土地财政呈现二次项拟合,张掖城镇化指数与土地财政呈现对数拟合,武威城镇化与土地财呈现二次项拟合。

5 土地财政与城镇化的耦合协调关系

5.1 耦合协调度计算

耦合协调分析以耦合协调发展度模型和相对发展度模型为基础,选取2002年、2004年、2006年、2008年、2010年、2012年、2014年、2016年的土地财政和城镇化数据,计算河西地区5个地级市土地财政与城镇化的协调度、协调发展度和相对发展度数值,划分河西地区不同时期土地财政与城镇化协调发展的阶段与类型(表4)。

表4 河西地区土地财政与城镇化耦合协调发展关系

5.2 耦合协调类型与时间序列分析

通过对土地财政和城镇化协调度数值分析发现,在研究时间区间内嘉峪关的协调度由0.001逐年上升到0.993,2010年之前处于高度失调阶段,2010年为中度失调阶段。由于土地财政的快速发展,2012年、2014年、2016年分别达到高级协调。金昌的协调度在2006年之前处于高度失调阶段,2006年上升到中级协调,此后一直处于高级协调阶段。酒泉的协调度2006年之前处于高度失调,2006年、2008年上升到中度失调,2010年达到高级协调,2012年、2014年下降到中级协调,2016年又回归高级协调。张掖的协调度从2002年的高度失调上升到2004年的中度失调,协调度随后从2006—2010年上升到中级协调,2012—2016年由高级协调下降到初级协调。武威的协调度在2002年处于失调阶段,2006—2016年处于协调阶段。

表5 河西地区土地财政与城镇化耦合协调发展类型

通过分析协调发展度和相对发展度数值变化发现,在研究时间区间内嘉峪关的协调发展度由0.001上升到0.967,2010年之前处于严重失调衰退土地财政滞后型阶段,2010年为中度失调衰退土地财政滞后型。由于土地财政的快速发展,2012—2014年土地财政和城镇化由中级协调土地财政滞后型上升到高级协调城镇化土地财政同步型,2016年回落到中级协调土地财政滞后型。金昌市的协调度在2006年之前处于协调衰退土地财政滞后型阶段,2008年、2010年处于初级协调城镇化土地财政滞后型,2012—2016年达到中级协调土地财政超前型,土地财政快于城镇化的发展。酒泉市的协调发展度2008年之前处于协调衰退土地财政滞后型阶段,2010年达到初级协调同步型,2012—2016年均为中级协调土地财政超前型,土地财政处于快速上升时期。张掖市2002—2008年处于协调衰退土地财政滞后型阶段,2010年、2012年处于初级协调土地财政超前型,2014年、2016年处于中级协调土地财政超前型。武威市的协调发展度2002年处于高度失调土地财政滞后型,2004年、2008年达到轻度失调土地财政超前型,2008—2010均达到中度失调同步型,随后2010年处于轻度失调土地财政超前型,2012年、2014年处于初级协调土地财政超前型,2016年处于轻度失调同步型。

6 结论与讨论

2002—2016年河西地区土地出让金总额除2007年、2012年和2014—2016年出现负增长外,其他年份均呈现较快增长;2013年土地出让金收入达到最大值,为出让金最小值2002年的30.31倍,年均增长27.6%。2012年土地出让面积达到最大值,为出让面积最小值2002年的8.78倍,年均增长16.8%,土地出让金增长快于土地出让面积增长。2009年土地平均价格达到最大值,是2002年最小值的7.1倍,年均增长32.4%。河西地区土地财政依赖度增长迅速, 2005—2008年的土地财政依赖度超过31%,2010—2014年的土地财政依赖度超过50%。土地相关税收占土地财政收入的比例大多数年份为20%—30%,有逐步降低的趋势,而土地出让金收入占土地财政收入比例有逐年提高趋势。

2002—2016年嘉峪关、金昌、酒泉、武威、张掖5市的土地财政依赖度均值分别为9.07%、14.63%、32.97%、55.66%、65.59%,河西地区土地财政依赖度均值为33.95%,远低于全省的平均水平。河西地区各地市土地财政依赖度总体呈上升的趋势,嘉峪关、金昌经济和城镇化水平较高的地区土地财政依赖度较小,武威、张掖、酒泉经济和城镇化水平较低地区的土地财政依赖度较高。嘉峪关、金昌、酒泉、张掖、武威的土地价格均值分别为70.55万元/hm2、96.95万元/hm2、100.87万元/hm2、120.47万元/hm2、145.77万元/hm2。各地市土地价格有所增长,在经济和城镇化水平较高的嘉峪关市土地价格最低,金昌、酒泉、张掖土地价格较高,武威市土地价格最高。土地价格均价的高低次序与土地财政依赖度均值的高低次序完全一致,与经济发展水平存在显著的空间对应性规律。

通过2002年、2004年、2006年、2008年、2010年、2012年、2014年、2016年河西地区各地市土地财政与城镇化的相关性检验和曲线估计发现土地财政和城镇化呈现高度正相关。土地财政对城镇化的影响主要呈线性比例关系,其中武威为乘幂拟合,比例系数从大到小依次为张掖、酒泉、金昌、嘉峪关,与经济发展水平存在显著的空间对应性。河西地区各地市土地财政对城镇化有正向推进作用,但影响较小,依靠土地财政推动城镇化发展的方式不可持续。

河西地区各地市土地财政与城镇化发展初期协调度较低,协调发展关系呈现从失调衰退向高级协调发展的演化趋势。协调发展度逐渐优化,张掖和武威由于土地财政的超前发展和城镇化发展缓慢协调水平较低,仍有较大优化空间。土地财政和城镇化相对发展度逐年提升,土地财政有超前发展的趋势。总体分析发现,嘉峪关由于土地财政收入偏低,协调发展度长期处于较低水平,2010年后协调发展逐渐优化;金昌协调发展度水平较好;张掖、武威城镇化水平发展缓慢,土地财政发展过快。

河西地区土地出让金和土地出让面积的快速增长符合城镇化发展规律和国内学者对全国、区域的相关研究。河西地区土地财政依赖度与经济发展水平存在显著的空间对应性,相关学者对全国土地财政的研究也符合同样的规律。河西地区土地价格和土地财政对城镇化的经济效应系数基本符合空间经济对应性规律,可能的原因是经济水平高的地区财政收入多元化,土地财政扩张行为减弱。河西地区土地财政和城镇化水平协调关系由失调衰退向协调发展演变,相关学者对山东半岛土地财政与城镇化的研究也揭示出相同的规律。虽然土地财政和土地是城镇化发展最重要的资产,但城镇化发展是综合的系统,相关性和曲线拟合无法揭示出所有的因素,相关研究要走向综合复杂系统。

7 政策建议

土地财政在提高地方财政收入和为城市化发展提供资金的同时,推高了土地开发成本,导致城市的过度扩张。长期依赖土地财政对财富再分配、产业结构发展、市场配置资源、房地产市场供求关系产生扭曲效应[30]。土地财政造成了房价过快上涨、耕地减少、产业结构房地产化,在城市化后期土地财政收入会逐渐减少,具有不可持续性。当前土地财政的发展速度快于城镇化发展,过快增长的土地财政推升着土地和房产价格,导致中低收入群体很难融入城市,形成“半城市化”现象[31]。未来应减少地方政府的土地财政依赖,实现城镇化质量的提升。

为实现城镇化的可持续发展,应从以下三个方面推进改革:①改革财税和土地制度,规范政府职能。改革财税制度,理清各级政府的事权和支出责任,合理划分基本公共服务领域的事权和支出责任,赋予与地方政府事权相匹配的财权;调整地方和中央的税收收入划分,加快地方主体税建设,改变以GDP和财政收入为主的政绩考核制度;减少政府对经济的干预,降低政府的投资冲动,发挥市场配置资源的核心作用;打破地方政府对建设用地供应的垄断,形成多元化的土地供应主体,以市场手段调节房地产业的非理性上涨,强化政府的公共服务职能,加强对医疗、教育等民生领域的投资。②改革城乡二元土地制度,构建城乡统一的土地市场。打破土地市场的行政垄断,使农村集体建设用地按市场原则进行配置,将土地增益纳入税收体系;改革土地出让金管理制度,将土地出让收入纳入预算管理;以市场化方式供应工业用地,促进土地集约利用和产业结构升级,减少对房地产经济的依赖;在基础设施建设和公共服务中引入市场化手段,减少土地融资,以经济的可持续发展促进城镇化的健康发展。③加快供给侧改革,减少对土地财政的依赖,优化产业结构,发展特色产业。河西地区应着力执行供给侧改革和发展高科技及服务产业政策以提高财政收入,降低对土地财政的依赖;工业城市嘉峪关、金昌对土地财政依赖度较小,协调水平较好,未来应继续减少土地财政依赖,淘汰落后产能,促进土地集约利用,着力发展相关高科技和服务产业,加强研发投入,改进生产工艺,提高资源利用效率和循环使用率;酒泉、张掖土地财政依赖度较高,协调水平较差,未来应降低土地财政依赖,发展第一、三产业,强化丝绸之路文化、生态旅游等优势产业发展,提高服务业品质,加强同“一带一路”相关国家的文化交流和经济联系,完善基础设施建设,推进城镇化建设。武威市土地财政依赖度最高,协调水平最差,应加强农业现代化和农产品品牌建设,实现农业的规模化经营,发展乡村旅游,促进经济和城镇化发展。

:

[1]周业安.县乡级财政支出管理体制改革的理论与对策[J].管理世界,2000,(5)∶122-132.

[2]杜雪君,黄忠华,吴次芳.中国土地财政与经济增长——基于省际面板数据的分析[J].财贸经济,2009,(1)∶60-64.

[3]王玉波,唐莹.中国土地财政地域差异与转型研究[J].中国人口·资源与环境,2013,23(10)∶151-159.

[4]唐在富.中国土地财政基本理论研究——土地财政的起源、本质、风险与未来[J].经济经纬,2012(2)∶140-145.

[5]吴次芳.全球土地2013:热点与前沿[M].杭州:浙江大学出版社,2014∶1-32.

[6]吴次芳.全球土地2014:热点与前沿[M].杭州:浙江大学出版社,2015∶211-228.

[7]王沛,彭颖.土地财政背景下区域基础设施存量的影响因素研究[J].经济经纬,2016,33(1)∶138-143.

[8]左翔,殷醒民.土地一级市场垄断与地方公共品供给[J].经济学,2013,12(2)∶693-718.

[9]高聚辉,伍春来.分税制、土地财政与土地新政[J].中国发展观察,2006,(11)∶25-27.

[10]娄成武,王玉波.中国土地财政中的地方政府行为与负效应研究[J].中国软科学,2013,(6)∶1-11.

[11]蔡潇,刘卫东,范辉,等.区域土地财政与城镇化的协调发展关系研究——以山东省为例[J].中国土地科学,2016,30(6)∶33-43.

[12]王克强,胡海生,刘红梅.中国地方土地财政收入增长影响因素实证研究——基于1995—2008年中国省际面板数据的分析[J].财经研究,2012,38(4)∶113-123.

[13]邹秀清.中国土地财政区域差异的测度及成因分析——基于287个地级市的面板数据[J].经济地理,2016,36(1)∶18-26.

[14]李郇,洪国志.土地财政与城市经济发展问题[J].中国土地科学,2013,27(7)∶41-47.

[15]王玉波.土地财政对城市化的正负效应[J].同济大学学报(社会科学版),2013,24(4)∶56-62.

[16]王玉波,姚双双.土地财政与城镇化关系时空差异研究[J].华中农业大学学报(社会科学版),2017(3)∶105-115.

[17]陆大道,姚士谋,刘慧,等.2006中国区域发展报告:城镇化进程及空间扩张[M].北京:商务印书馆,2007∶1-2.

[18]Henderson J V.How Urban Concentration Affects Economic Growth[R].Urban Development Working Papers,2000∶23-26.

[19]樊杰.中国农村工业发展在城镇化过程中的作用——对我国7个建制镇的实证研究[J].地理研究,1998,18(2)∶99-105.

[20]崔功豪,马润潮.中国自下而上城市化的发展及其机制[J].地理学报,1999,54(2)∶106-115.

[21]陆林,葛敬炳.旅游城市化研究进展及其启示[J].地理研究,2006,25(4)∶741-750.

[22]陈忠暖,高权,王帅.中国省际城镇化综合水平及其空间分异[J].经济地理,2014,34(6)∶55-56.

[23]陈明星,陆大道,张华.中国城市化水平的综合测度及其动力因子分析[J].地理学报,2009,64(4)∶387-398.

[24]鲍超.中国城镇化与经济增长及用水变化的时空耦合关系[J].地理学报,2014,69(12)∶1799-1809.

[26]刘浩,张毅,郑文升.城市土地集约利用与区域城市化的时空耦合协调发展评价——以环渤海地区城市为例[J].地理研究,2011,30(10)∶1805-1817.

[27]蒋天颖,华明浩,许强,等.区域创新与城市化耦合发展机制及其空间分异——以浙江省为例[J].经济地理,2014,34(6)∶25-32.

[28]周京奎,王岳龙,大中城市周边农地非农化进程驱动机制分析----基于中国130个城市面板数据的检验[J].经济评论,2010,(2)∶24-34.

[29]吴次芳,谭永忠.制度缺陷与耕地保护[J].中国农村经济,2002,(7)∶69-73.

[30]吕炜,许宏伟.土地财政的经济影响及其后续风险应对[J].经济社会体制比较,2012,(6)∶78-86.