面向征信的区块链模式设计与应用研究

2018-05-26郭树行宋子琦

郭树行,宋子琦

面向征信的区块链模式设计与应用研究

郭树行,宋子琦

(中央财经大学信息学院,北京 102206)

根据目前我国征信体系现状,结合传统征信体系结构所产生的问题,从监管层面提出基于区块链技术的征信行业体系结构和2种数据交易模式以及征信数据交易平台技术架构,具有去中心化、安全可信、集体维护、不可篡改等特点。阐述数据交易的各个过程,探讨区块链在征信行业应用的优势:促进征信数据共享、提升对征信业监管质量、确保信息主体隐私权、有效提升征信数据维度。

区块链技术;征信行业;数据交易模式;征信体系结构

1 引言

目前,随着云计算、大数据、人工智能等高新技术的应用和迅速发展,区块链技术也受到各方的关注。区块链技术在诸多领域中具有广泛的应用前景,如征信领域、物联网领域、跨境支付领域等[1]。

区块链技术作为数字加密货币体系的重要支撑技术,伴随比特币而产生。区块链技术是一种基本不可能被篡改与销毁的分布式共享总账,突出的特点在于去中心化[2]。区块链技术的核心优势是去中心化,能够通过运用数据加密、时间戳、分布式共识和经济激励等手段,在节点无需互相信任的分布式系统中实现基于去中心化的点对点交易、同步和协作[3],从而为解决中心化机构普遍存在的高成本、低效率和数据存储不安全等问题提供解决方案[4]。

区块链的底层技术框架普遍适用于诸多行业。区块链技术在行业中的逐步应用将会为行业带来全新的变革[5,6]。特别是在征信行业中,区块链的技术优势可以解决传统技术架构无法解决的瓶颈,进而提升征信数据交易的效率,同时保证交易数据的真实性和安全性[7]。

征信业传统技术架构无法很好地解决当前问题,并且整体的征信体系还有待进一步完善。但是,随着区块链技术的不断成熟,为解决目前我国征信业的瓶颈提供了新的方案。

2 研究现状

目前,国内关于区块链的研究相对较多,但基于区块链的征信行业数据交易研究相对较少,主要的研究方向有社会征信体系建设、征信数据交易模式、征信数据交易安全、征信数据预测分析等。王强等[8]提出征信机构间共享用户信用数据和征信机构从其他机构获取用户信用数据的2种交易模式。刘财林等[9]提出区块链技术在我国社会信用体系建设中的应用。杨茂江等[10]提出基于密码和区块链技术的数据交易平台设计。王俊生等[11]提出基于区块链修正KMV模型在互联网金融征信中信用风险评价。

在征信行业中运用区块链技术主要有2种模式。第一种模式是运用区块链技术将现有的征信数据库相互连接,实现各个机构间的征信数据交易。第二种模式是构建基于区块链技术为底层框架的分布式数据库,建立新型征信生态体系。

目前,我国大部分的区块链企业和征信机构采用第一种模式进行合作,主要代表企业有布比公司、公信宝公司。其中,布比公司已经具备快速构建上层应用业务的能力,并且满足大规模用户数量的应用场景,处理性能已经达到万级TPS。布比区块链已经应用于联合征信、股权债券、数字资产、贸易金融等领域。在征信领域中,布比公司与甜橙信用达成战略合作关系,布比区块链正被运用于信贷记录共享、黑名单共享等[12]。

同时,中国人民银行也积极探索区块链在货币发行中的实际应用。2016年12月15日,基于数字货币的票款对付结算和基于区块链全生命周期的数字票据登记流转功能已经全部实现。这标志我国中央银行成为全球首个研究数字货币及真实应用的中央银行。经国务院批准成立的上海保交所联合9家保险机构,从功能、性能、安全、运维4个方面验证了区块链数据交易技术。在此次验证中,保交所作为区块链的管理节点,各个保险机构作为验证及交易节点,总计构建10个节点的小型联盟链。其中,在性能方面处理能力最高可达300 TPS,基本满足当前数据交易系统对性能的需求。

3 我国征信体系现状

3.1 我国传统征信行业体系结构

目前,征信领域中主要存在3种社会征信体系,即政府主导型、市场主导型、会员制。我国的征信体系属于政府主导型,以央行为中心的公共征信为主,以市场为导向的征信作为重要补充[13]。我国的社会征信机构、资信评级机构、地方信用信息服务机构、新兴民营征信服务机构等都受到以人民银行为中心的监管,如上海资信、华夏信用、芝麻信用、平安前海征信中心等。

在以上征信机构中,传统的征信机构一般自身不产生征信数据,主要数据来自传统金融机构、P2P互联网金融公司的信贷数据或者通过购买、外接、置换产生。新兴的互联网征信机构一般以自身生态或股东企业领域所产生的数据为主,外部合作的数据为辅。然而,征信机构间进行征信数据交易相对较少。我国传统的征信行业体系结构如图1所示。

图1 我国传统的征信行业体系结构

3.2 我国征信业亟待解决问题

我国征信行业发展迅速,但仍有以下诸多问题有待解决。

1) 缺乏征信数据共享

在我国的征信行业中,存在比较严重的信息孤岛问题。征信机构和其他机构、征信机构之间缺少征信数据共享和交易,更无法实现在行业内进行安全的、高质量、高效率的数据交易。由于我国法律对于数据归属权存在空白,大部分机构出于保护内部数据的考虑,禁止数据外部流通。并且,目前也缺乏合理高效的交易机制,这使征信机构在交易中,获取数据难度较大,付出的成本往往低于获取的收益。

长久以往,各个机构会对数据的流通、交易丧失积极性,这将会进一步加剧信息孤岛问题。征信行业的信息孤岛问题,使各机构的大量数据无法被有效利用,进而限制我国征信行业的整体发展。

2) 征信行业难以有效监管

征信机构的主要服务是对外提供大量可靠的征信数据。为了获取这些数据,征信机构主要运用各个渠道收集、加工、整理征信相关的数据。在互联网的时代下,征信机构可以通过互联网获取海量的相关征信信息。但是,互联网上的数据容易受到非法篡改和泄露,并且监管机构难以阻止征信机构违规获取这类数据。并且,这些数据很可能会侵犯企业或者个人的隐私,进而侵犯企业或者个人的合法权益。

在传统的技术框架中,如果我国的监管机构采用严格的制度约束,这将阻碍我国征信行业的整体发展,甚至可能会导致产生个人信息交易的黑市。如果我国的监管机构采用较为宽松的制度约束,则很难保证征信市场的稳定性和透明性。因此,在传统技术框架的基础下,我国征信行业难以有效进行管控[14]。

3) 难以保证信息主体隐私权

目前,央行对征信数据共享的安全性愈加严格。如果难以保证征信数据共享的安全性,则对于保护用户与企业的隐私信息更无从谈起。

中国人民银行征信管理局规定征信机构收集、使用用户信息,应该经过用户同意。并且,用户有权拒绝征信机构将个人信息运用在商业领域,以此加强对个人、企业的隐私保护。然而,我国的征信业受制于传统的技术结构。在传统的技术框架中,无法保证安全的共享征信数据。同时,传统征信系统的底层技术架构也难以保证信息主体对自身信息的控制权,对于是否存在泄露信息主体的隐私关注度相对较低。

4) 缺少多维度的征信数据

在大数据时代下,尽管互联网充斥着海量的数据。但是,这些在互联网上的数据很容易被捏造、篡改,其数据质量并不高[15]。相对而言,在各个机构中的业务数据的数据质量比较高。例如,蚂蚁金服的交易记录、信贷机构的贷款信息、社保机构的社保信息、法院的违法记录等,以上的信息均可以反映出用户的信用水平。但是,由于各个机构间的信息互不流通,导致了每个机构掌握的数据维度十分单一,难以对个人的信用度准确地进行评估。

另外,我国的政府机关和事业单位掌握大量重要的数据,但出于对信息安全的考虑,大部分数据不对社会上其他企业开放。虽然,在一定程度上保护了个人和企业信息的安全性。但是,这也造成了大量数据资源使用不充分、征信企业数据维度单一,阻碍了征信业的整体发展。

4 区块链在征信业的应用

4.1 基于区块链的征信行业体系结构

针对上述我国征信业亟待解决的问题,本文采用联盟链的架构方式,搭建起基于区块链的多行业征信数据交易平台。以此重塑整个征信行业的体系结构,推进征信行业不断发展。在新的体系中,加入除征信机构以外的其他行业机构,拓宽信用应用的领域,促进多行业相关征信数据流通。例如,电商机构具有丰富的个人、企业的交易数据,可以将这些数据进一步封装为征信数据。在保护企业和个人隐私的同时,提供相应的信用等级,以此可以更加全面地对企业或者个人的信用做出评价。

通过区块链技术提升监管机构的监管质量,同时淡化监管机构的中心作用,加强多行业间征信数据的流通,以此激发征信市场活力。基于区块链技术的征信行业体系结构如图2所示。

图2 基于区块链技术的征信行业体系结构

4.2 征信数据交易模式

针对基于区块链技术的征信体系结构,本文提出2种数据共享交易的模式,致力于运用区块链技术解决征信行业的痛点问题。在底层技术架构层面上,确保对交易数据的安全性、有效性。实现对征信行业整体的有效监管,确保征信数据交易市场平稳运行。

目前,构建基于区块链技术为底层框架的分布式数据库的交易有很多优点,例如,征信数据均带有时间戳封闭在区块中,可以解决征信数据的“个人遗忘权”问题等。但是,这种模式在实际运用中实现难度较大。因此,本文提出的这2种交易模式均基于区块链将现有各个机构的征信数据库相互连接的交易模式,这种模式下征信数据交易平台仅存储机构间交易记录。

在广播用户数据摘要阶段,首先,各机构计算信息主体唯一ID(例如,姓名+身份证或者护照)的Hash值,获取信息主体的征信数据时间(如2015.1.1~2016.12.31征信数据)、机构所在行业(如电商行业)以及数据提供方地址;然后,为该条征信数据信息定价;最后,从公钥池中各个机构选定数据交易所用的密钥对,在摘要信息中添加公钥信息,并使用相应的私钥对此签名,以形成完整的用户摘要信息向数据交易平台进行广播。用户摘要信息如图3所示。

图3 用户摘要信息

在用户数据摘要匹配阶段,有征信数据需求的机构计算目标用户的Hash值,得到目标用户的信息密文,将密文索引值发送至征信数据交易平台后,平台解析用户密文,检索在区块链中是否存在对应目标用户的信息,并返回结果。如果存在目标用户的摘要信息,开始征信数据获取阶段,征信数据需求方选取一个或多个用户摘要信息,并向其中数据提供方地址发送请求和本次请求使用的公私钥对。数据提供方收到请求后,获取公钥信息后验证签名。数据提供方从数据库中按照自身所在行业的标准数据格式进行提取,再使用数据需求方的公钥进行加密后,用自己的私钥进行签名。最后发送至数据需求方。

在验证用户数据阶段,为了防止单一数据源提供征信信息的局限性,以及用户只针对自己有利的征信信息进行授权等问题。征信数据需求方获取多行业的征信数据进行定性的验证(多行业征信数据可能存在差异,故仅做定性验证)。信用定性验证的条件是基于用户信用良好的情况下,多行业的信用应基本保持良好状态,反之亦然。如果用户屡次无理由不进行授权,则用户可能存在信用风险,故征信机构可适当降低其信用评级。

最后,征信数据平台中生成交易概要记录链。各个机构都可以对此进行下载和查询,以对平台和其他的各个机构进行监督。同时,监管机构可以用交易链信息和备案信息互为参照,确保交易信息的完整有效。

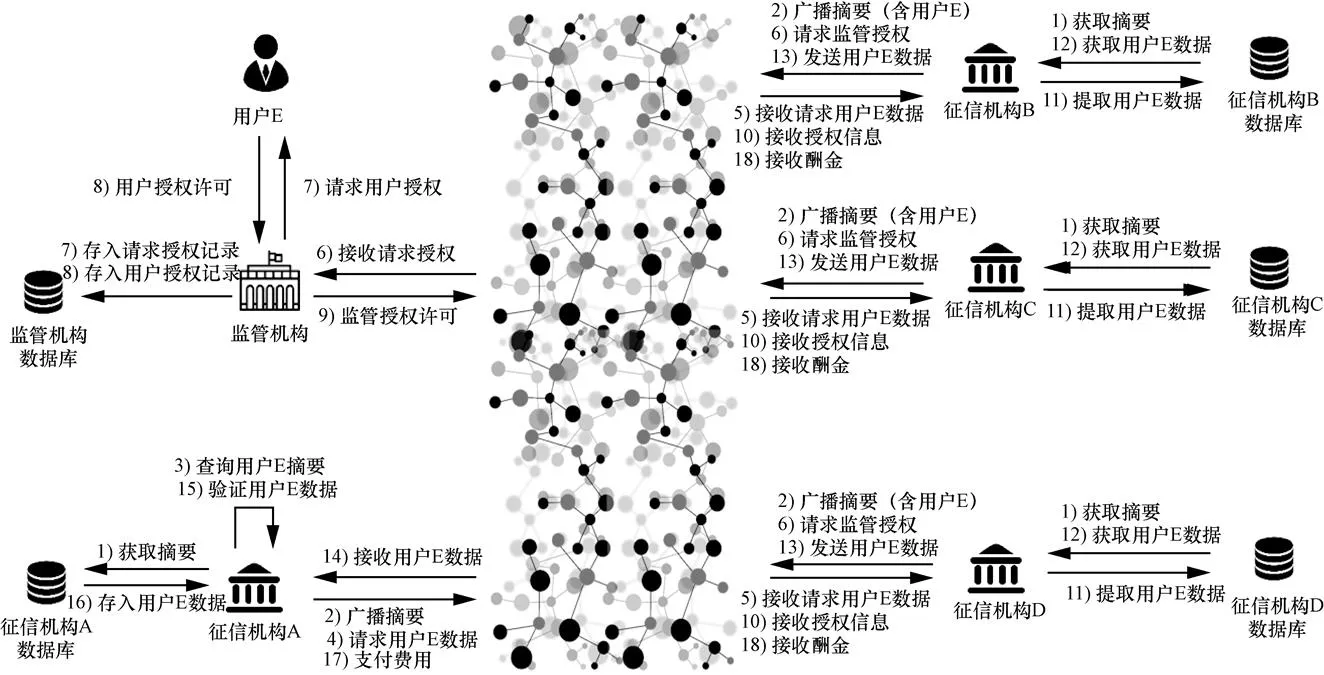

4.2.1 严格监管数据交易模式

在建立基于区块链的征信数据共享交易平台的初期,由于各项技术还不够成熟,可暂时先采用严格监管数据交易模式。在这种模式下,监管机构作为最重要的节点,一切数据交易都要经过监管机构的授权。

征信机构与其他机构作为参与者,同时作为平台中征信数据的提供方和接收方。虽然,去中心化是区块链的显著特征,而设立监管机构作为平台的“中心”,似乎有悖区块链的特征,同时,也会大幅度降低数据交易的速度。但是,作为对应用区块链技术的前期探索,同时维护交易平台的稳定,保证市场规范的运行,牺牲部分效率应该是可以接受的。如图4所示,严格监管数据交易模式步骤如下。

1) 各机构从自身的数据库中提取摘要信息。

2) 各机构通过区块链广播摘要信息,并保存在区块链中。

3) 当征信机构A想查询用户E信息时,先查询自身所在节点的摘要信息。然后通过区块链进行摘要匹配。匹配到征信机构B、C和其他机构D的摘要信息中包含用户E。

4) 征信机构A通过区块链向征信机构B、C和其他机构D发送用户E数据请求信息。

5) 征信机构B、C和其他机构D接收请求用户E数据的信息。

6) 征信机构B、C和其他机构D通过区块链向监管机构请求授权。

7) 监管机构进行审核,在数据库中存入请求授权记录,同时向用户E请求授权。

8) 用户E向监管机构发送用户授权许可。

9) 监管机构向征信机构B、C和其他机构D发送授权信息。

10) 征信机构B、C和其他机构D接收授权信息。

11) 征信机构B、C和其他机构D从数据库中提取用户E信息。

12) 征信机构B、C和其他机构D从数据库中获取用户E信息。

13) 征信机构B、C和其他机构D通过区块链向征信机构A发送用户E数据。

14) 征信机构A接收用户E数据。

15) 对征信机构B、C和其他机构D发送的数据进行比对,验证用户E数据的真实性。

16) 确认无误后,征信机构A向数据库中存入用户E的数据。

17) 征信机构A向征信机构B、C和其他机构D支付费用。

18) 征信机构B、C和其他机构D接收酬金。

图4 严格监管数据交易模式

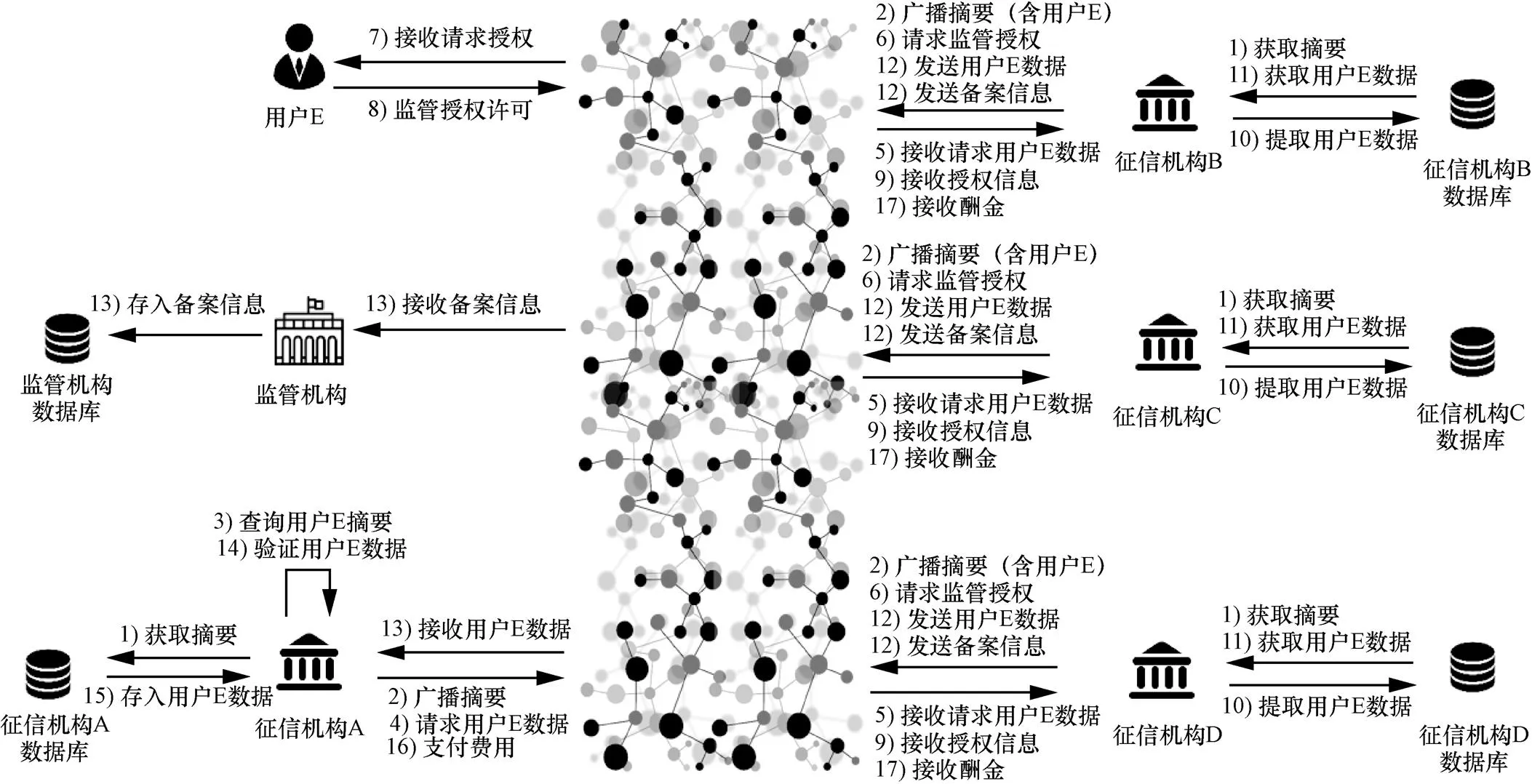

4.2.2 宽松监管数据交易模式

随着基于区块链技术的数据交易平台逐步成熟,可以更换宽松监管数据交易模式。相比严格监管数据交易模式,监管机构作为一般的节点,数据交易仅需要经过向监管机构备案。并且,由平台直接向用户请求授权,不需要经过监管机构,具体步骤不再赘述。宽松监管数据交易模式如图5所示。

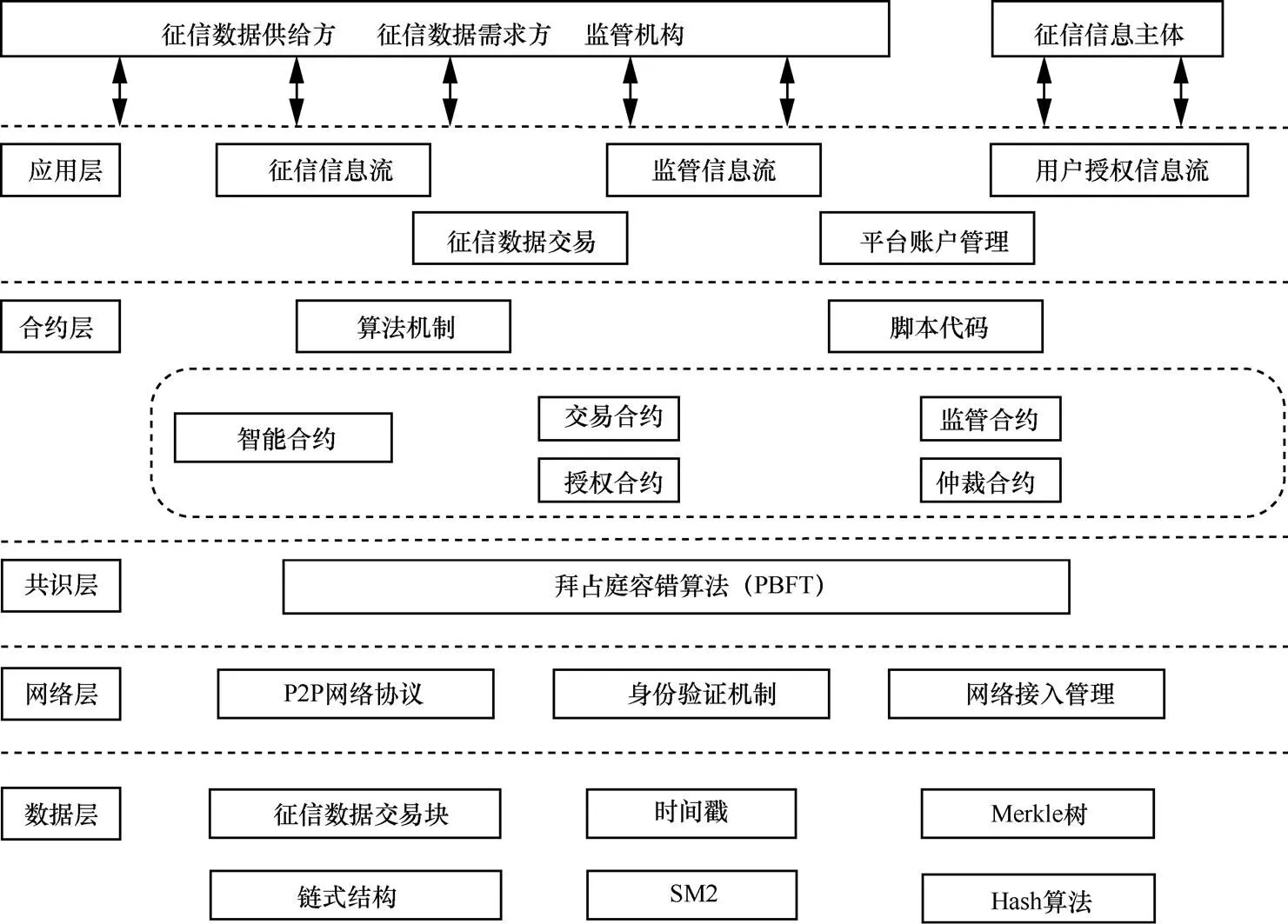

4.3 征信数据交易平台技术架构

针对多行业的征信数据交易,可以由监管部门主导建立基于区块链的征信数据交易平台。在征信数据交易平台整体架构中,主要由应用层、合约层、共识层、网络层、数据层这5个层次共同构成。征信数据交易平台技术架构如图6所示。

应用层:应用层面向征信数据交易的应用场景,为征信数据供给方、征信数据需求方、监管机构、征信信息主体提供相应的信息流。通过与应用层的交互,征信数据供给方、征信数据需求方可以进行高效的征信数据交易;监管机构可以获悉平台中详细的交易记录,为平台良好健康的运行提供保障。征信信息主体可以追溯授权记录,确保自身信息的安全性。

合约层:合约层主要构成是以智能合约为核心,各类的脚本代码、算法机制为重要补充。其中,智能合约包括交易合约、监督合约、授权合约、仲裁合约。各类合约可以保证相应的事务,在不受外界因素干扰的情况下高效地执行。

图5 宽松监管数据交易模式

图6 征信数据交易平台技术架构

共识层:在征信数据交易平台的共识层中封装了整个系统的共识机制。共识机制保证恶意节点的攻击或者节点的意外损害不对整体系统造成威胁。在本系统中主要采用拜占庭容错算法,拜占庭容错算法优势有收敛速度快、响应时间快、技术成熟等,较适合征信领域的联盟链[16]。同时,可信任的多行业征信交易联盟链确保了恶意节点不会超过三分之一,进一步维护了系统的安全性。

网络层:网络层封装了征信交易平台的网络协议、网络接入和身份验证等要素。P2P网络协议使平台中各个节点以扁平式拓扑结构互相连通。身份验证机制确保监管机构可以了解每个节点的身份信息。网络接入管理机制确保平台中的各个节点可以稳定地相互连接,并且进行征信数据的交易。

数据层:在征信数据交易平台中的各个节点都可以根据特定的Merkel树和Hash算法,将某时间段内产生的交易数据加载至数据区块中,并且链接到前一个区块。在这个过程中,主要涉及Hash算法、时间戳、链式结构、Merkel树。

5 关键技术原理

5.1 数据传输加密

在征信数据交易平台数据传输安全方面,采用SM2椭圆曲线公钥密码算法。SM2算法用较短的密钥就能达到RSA2048的安全强度,而且计算速度较快,所以目前应用很普遍。SM2还具有存储空间占用、带宽要求低等优势,适合应用在区块链征信数据交易平台中[17]。

数据提供方和数据需求方进行交易,数据提供方用数据需求方的公钥对征信数据进行加密,数据接收方用自身的私钥对加密的征信数据进行解密,实现数据供给方对征信数据加密部分关键步骤如下。

1) 产生随机数∈[1,−1]。

2) 计算椭圆曲线1=[]=(1,1),将1的数据类型转化为比特串。

3) 计算椭圆曲线上的点[]P,若为无穷远的点,则提示错误并退出。

4) 计算椭圆曲线上的点[]P=(2,2),将2,2的数据类型转化为比特串。

5) 计算(11,),若计算后=0,则重新执行。

6) 计算2⊕。

7) 计算3(22)。

8) 最后输出密文123。

5.2 区块结构

征信数据交易平台将已经完成的交易形成交易信息,封装至带有时间戳的数据区块中。区块主要分为两部分。第一部分是区块头(header),其中包含前一个区块Hash地址、时间戳(timestamp)、默克尔根(Merkle-root)以及当前的版本号(version)。第二部分区块体(body),其中包含在区块生成的阶段中经过验证的征信数据交易记录和区块中的交易数量。征信数据的交易记录是通过默克尔数的数据结构进行存储的。采用默克尔树的主要优势有快速比较大量数据、快速定位被篡改的数据、采用零知识证明验证。征信数据交易记录通过默克尔树的Hash过程产生唯一默克尔根的Hash值存储至区块头中。以Protobuf格式定义的征信数据区块底层数据结构如下。

Message Block {

uint32 version = 1;

google.protobuf.Timestamp timestamp = 2;

repeated Transaction transactions =3;

bytes previousBlockHash = 4;

}

6 区块链在征信业的应用优势

根据本文中提出的2种数据交易模式和区块链本身的技术优势,可以为征信行业带来以下的优势。

1) 促进征信数据共享

在基于区块链技术的征信数据交易平台逐步成熟后,采用宽松监管数据交易模式。可以实现征信数据需求方和供给方的点对点连接,不需要经过中心的第三方机构,简化了数据交易的流程,提高了征信交易模式的运行效率。并且,区块链系统可以通过智能合约实现平台的高度自治,提高平台整体的规范性,进一步提升征信交易模式的运行效率。

同时,平台中各节点拓宽了获取数据的渠道。实现多行业共同参与数据交易,使征信数据更加全面,提高对于征信主体信用评估的准确性。这将有助打破我国征信长久以来存在的信息孤岛,推动我国征信行业的整体发展。

2) 提升对征信业监管质量

本文根据征信数据交易平台的成熟度,分别为监管机构制定了2种监管方式,可以满足监管机构对平台中各个节点交易记录的存档需求。另一方面,基于拜占庭容错(PBFT)共识算法的数据交易平台会真实完整地记录各节点全部交易过程,并且含有完整的时间戳。征信数据平台的各类信息是高度透明的,这为监管机构管理整个平台交易记录提供了“第二道保险”。

通过以上2方面监管的方式,监管机构可以实时地对平台中的交易进行审查、跟踪,可以保证平台正常的运营。同时,根据交易记录可以为征信相关的政策制定提供依据。

3) 确保信息主体隐私权

相比传统的征信体系,基于区块链技术的征信数据交易平台可以从底层技术架构保证信息主体的隐私权。涉及信息主体的交易必须经过其授权后才可以进行,保证信息主体的隐私权。并且,区块链中仅保存信息主体的摘要,既可以满足其他征信机构查询也能够保护其他信息不被泄露。

在数据交易的过程中,除了数据供给方和数据接收方以外,整个交易信息进行加密存储,平台中其他机构均不会获得交易的数据。这种交易数据的可追溯性,明确了交易数据的所属权。可以增强个人和机构的信息保护意识,有利于我国征信体系的进一步完善。

4) 有效提升征信数据维度

由于基于区块链技术的征信数据交易平台可以消除数据需求方和供给方对于数据所有权、数据安全性等多方面的顾虑。这将很大程度上促进由多个行业以及征信机构等在平台中的交易,使数据需求方可以更加快捷高效地获取多维度的征信数据,并且有助于对企业或者个人做出更为精确的信用评级,使社会资源更加合理地进行配置。

7 结束语

本文首先介绍了我国传统征信行业的体系结构,并详细分析了传统征信行业的体系结构需要解决的问题。其次,根据传统征信行业体系结构的问题,从注重监管的角度出发,提出基于区块链技术的征信体系结构,并基于此提出2种数据共享交易的模式和征信数据交易平台的架构。最后,总结区块链技术在征信行业中的应用主要优势。但是,由于区块链技术研究和基础理论尚未完全成熟,在各领域的应用还在逐步探究。本文希望能为区块链技术在征信行业应用提供一种思路,为将来的研究提供参考和借鉴。

[1] ASTE T, TASCA P, MATTEO T D. Blockchain technologies: the foreseeable impact on society and industry[J]. Computer, 2017, 50(9):18-28.

[2] 林小驰, 胡叶倩雯. 关于区块链技术的研究综述[J]. 金融市场研究, 2016,(2): 97-109.

LIN X C, HU Y Q W. A summary of blockchain technology[J]. Journal of Financial Market Research, 2016, (2): 97-109.

[3] ANJUM A, SPORNY M, SILL A. Blockchain standards for compliance and trust[J]. IEEE Cloud Computing, 2017, 4(4):84-90.

[4] 袁勇, 王飞跃. 区块链技术发展现状与展望[J]. 自动化学报, 2016, 42(4): 481-494.

YUAN Y, WANG F Y. Blockchain: the state of the art and future trends[J]. Acta Automatica Sinica, 2016, 42(4): 481-494.

[5] MENDLING J, WEBER I, WIL V D A, et al. Blockchains for business process management-challenges and opportunities[J]. ACM Transactions on Management Information Systems, 2017.

[6] 蒋润祥, 魏长江. 区块链的应用进展与价值探讨[J]. 甘肃金融, 2016, (2):19-21.

JIANG R X, WEI C J. Application progress and value of blockchain[J]. Financial View, 2016, (2): 19-21.

[7] LI J. Data transmission scheme considering node failure for blockchain[J]. Wireless Personal Communications, 2018: 1-16.

[8] 王强, 卿苏德, 巴洁如. 区块链在征信业应用的探讨[J]. 电信网技术, 2017, (6): 37-41.

WANG Q, QING S D, BA J R. Application of blockchain in credit information industry[J]. Telecommunications Network Technology, 2017, (6): 37-41.

[9] 刘财林. 区块链技术在我国社会信用体系建设中的应用研究[J]. 征信, 2017, 35(8): 28-32.

LIU C L. Application of blockchain technology in the construction of social credit system in China[J]. Credit Research, 2017, 35(8): 28-32.

[10] 杨茂江. 基于密码和区块链技术的数据交易平台设计[J]. 信息通信技术, 2016, 10(4): 24-31.

YANG M J. Design of data trading platform based on password and blockchain technology[J]. Information & Communications Technology, 2016, 10(4): 24-31.

[11] 王俊生, 何清素, 聂二保, 等. 基于区块链的修正KMV模型在互联网金融征信中的应用——以弱信用群体为例[J]. 征信, 2017, 35(9): 35-39.

WANG C S, HE Q S, NIE E B, et al. Application of modified KMV model based on blockchain in internet financial credit-taking weak credit community as an example[J]. Credit Science, 2017, 35(9): 35-39.

[12] 张忠滨, 刘岩松. 区块链技术在征信业的应用实践及展望[J]. 征信, 2017, 35(7): 47-49.

ZHANG Z B, LIU Y S. Application and prospect of blockchain in credit information industry [J]. Credit Reference, 2017, 35(7): 47-49.

[13] 李晓刚. 互联网金融个人征信体系建设研究[D]. 杭州: 浙江大学, 2017.

LI X G. Study of internet financial personal credit reporting[J]. Hangzhou: Zhejiang University, 2017.

[14] 李启明, 董方, 董硕. 我国征信模式的新思考[J]. 征信, 2017, 35(8): 33-36.

LI Q M, DONG F, DONG S. New reflections on credit reporting mode in China[J]. Credit Reference, 2017, 35(8): 33-36.

[15] 陈芊汝. 区块链与大数据技术的结合对互联网征信发展的启示[J]. 甘肃金融, 2016, (11): 53-55.

CHEN Q R. Enlightenment of the development of Internet credit evaluation based on the combination of blockchain and big data technology[J]. Financial View, 2016, (11): 53-55.

[16] GRAMOLI V. From blockchain consensus back to Byzantine consensus[J]. Future Generation Computer Systems, 2017.

[17] 李吉广. 使用区块链的处理监督架构和随机授权[J]. 信息安全研究, 2017, 3(8): 752-757.

LI J G. Processing supervision framework using blockchain and random authorization[J]. Information Security Research, 2017, 3(8): 752-757.

Design and application of blockchain pattern for credit information industry

GUO Shuohang, SONG Ziqi

School of Information, Central University of Finance and Economics, Beijing,102206, China

Based on the current status of Chinese credit information system, expounding the problems arising from the traditional credit information system structure, a credit system structure based on blockchain technology and two data transaction pattern and the technical framework of the credit data trading platform was proposed, It has the characteristics of decentralization, safe and credible, collective maintenance, and untampering. And the process of data transaction were expounded. To explore the advantage of application of blockchain in the credit and information industry: promote credit data sharing, improve the quality of supervision of the credit and information industry, ensure the privacy of the information subject, effectively improve the dimension of credit information.

blockchain technology, credit information industry, data trading pattern, credit information system structure

TP319

A

10.11959/j.issn.2096-109x.2018029

2018-01-16;

2018-03-21

宋子琦,772858926@qq.com

郭树行(1978-),男,河北沧州人,中央财经大学副教授,主要研究方向为信息服务与网络科学、企业架构与IT规划设计、IT项目管理。

宋子琦(1995-),男,北京人,中央财经大学硕士生,主要研究方向为区块链技术、信息服务与网络科学。