国际油气工业呈回暖态势

2018-05-25侯明扬

□ 侯明扬

随着国际油价的企稳回升,全球油气工业呈现回暖态势。美国页岩油产量稳定增长,已成为全球原油供给中不可忽视的重要影响力量。

深水油气资产将成为国际石油公司投资的重要目标。李晓东 供图

国际油价回升助力全球油气工业筑底

(一)国际油价“触底回升”

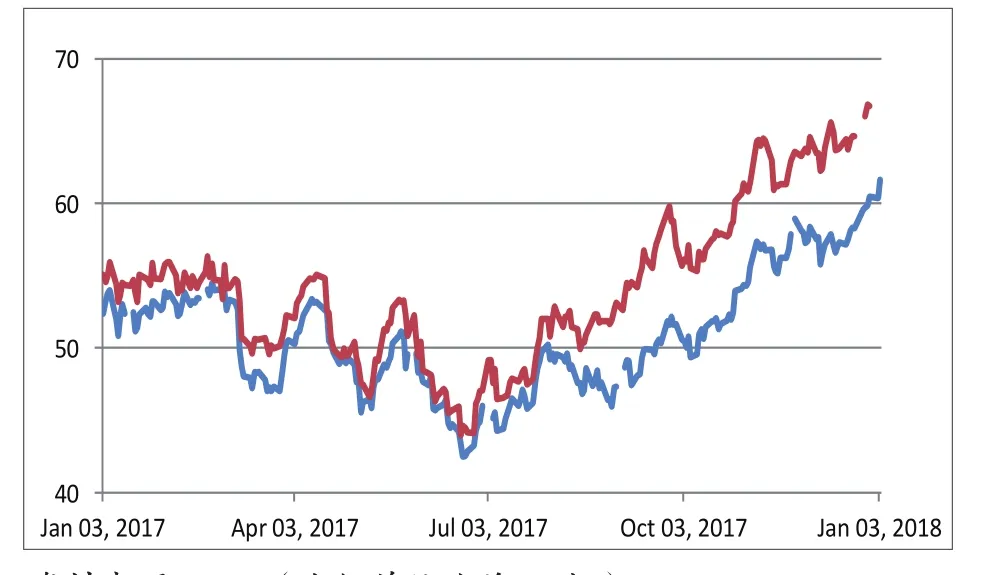

2017年全年,国际原油价格呈现“一波三折、触底回升”走势。年初,受欧佩克(OPEC)近八年来首次达成稳产协议等因素刺激,WTI和Brent两大基准原油现货价格均在50~55美元/桶区间附近震荡整理。但进入3月后,受美国页岩油产量持续增长等因素影响,国际油价出现一波震荡下行走势,至6月底,两大基准原油现货分别低至42.48美元/桶和43.98美元/桶的年内低点。此后,2017年6月底至年末,国际油价迎来一轮震荡上涨走势。北美WTI现货价格上涨至年末的60.46美元/桶以上,Brent现货价格同期则上涨至66.73美元/桶,均创下2015年11月以来的阶段性新高。

2017年下半年国际油价阶段性上涨的原因:一是OPEC和沙特联手抑制原油供给,OPEC和非OPEC国家延长减产协议已成定局;二是沙特与伊朗间的紧张关系进一步加剧,沙特为首的多国联军在也门境内与伊朗支持的胡塞武装冲突升级;三是沙特王储在国内肃贪范围持续扩大,国际市场普遍认为沙特阿美上市前景不确定性大增;四是伊拉克库尔德地区“公投”导致该国部分原油产能受损;五是美国原油库存在9、10月曾多次出现减少态势等。

图1 2017年以来国际油价走势

(二)上游生产成本持续降低

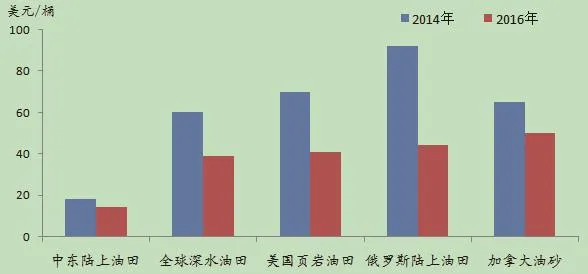

低油价背景下,全球上游各类原油生产不得不选择多种手段降低成本,力争将有限的投资实现最大化收益,积极应对油价风险。一是选择大幅压低技术服务相关成本。根据IHS统计,通过压低技术服务成本,石油行业近三年来上游平均资本成本和操作成本就分别降低了27%和17%;二是优化新投建项目设计,采用相对简单且成本较低的设计方案,鼓励“标准化”“模块化”的项目设计方案;三是提高在生产项目效率;四是利用本币贬值等其他外部因素实现降本增效。从整体上看,上述措施对石油行业上游“适应”油价寒冬起到了积极作用,全球范围内平均单桶原油完全成本整体上呈现大幅降低趋势。但是,由于不同地区、不同类型原油生产分别具有自身特点,在本轮低油价期间采取了不完全相似的措施和手段,因此降本增效程度也不尽相同。

加拿大油砂生产企业通过聚焦运营环节的降本增效,将平均单桶原油完全成本由65美元/桶下降至50美元/桶左右,降幅约为22%。全球范围内深水原油开发,通过优化设计引领成本降低,平均单桶原油完全成本由2014年的60美元/桶下降至39美元/桶左右,降幅高达35%。美国页岩油通过技术创新确保单井产量稳定增长,平均单桶原油完全成本由2014年的75美元/桶降低至41美元/桶,降幅高达44%。俄罗斯陆上原油借力本币贬值扩大投资强度,平均单桶完全成本由2014年的92美元/桶降低至44美元/桶,降幅高达52%。

(三)油气资源并购市场“回暖”

随着原油价格在国际市场供需“弱平衡”下的震荡上涨,全球油气资源并购市场呈现“回暖”态势。从交易数量看,全球油气资源并购活动发生总数量为384宗,接近2016年全年水平。从交易资产分布及类型看,加拿大西部油砂资产、美国二叠盆地页岩油资产、巴西深海盐下原油资产及非洲东、西部海上区域天然气资产等都是2017年上游资源并购市场的热点,其中,Cenovus能源133亿美元收购康菲公司在加拿大油砂资产是2017年规模最大的并购交易;埃克森美孚公司56亿美元购入BOPCO公司美国二叠盆地页岩油资产等交易也具有较大影响力。从交易的时间节点上看,一季度全球油气资源并购市场完成交易金额最大,占全年总额的41%,其中,加拿大油砂和美国页岩油的交易金额分别高达250亿美元和210亿美元。从不同交易主体的表现看,国际石油巨头全年完成资产购买总金额高达240亿美元,创下2012年以来的新高;亚洲国家石油公司表现持续低迷,全年资产购买总金额不足20亿美元;私募资本仍是全球上游并购的重要力量,2017年仅在欧洲地区就购入油气资产高达210亿美元,远高于2016年同期的50亿美元,此外,私募资本也在非洲和北美等地区购买了较大规模的油气资产。

图2 全球范围内各类原油生产的平均单桶原油完全成本比较

(四)勘探发现降至近70年来新低

自2014年下半年以来,低油价导致全球石油行业上游投资“断崖式”下跌,由2014年6639亿美元的总规模骤降至2016年的3680亿美元。同期,勘探投资也持续降低。由于勘探成果对投资反映的滞后性,2017年勘探发现大幅降低。2017年12月21日,Rystad Energy发布研究报告披露,2017年全球常规油气新增发现量仅有70亿桶油当量,创造了自20世纪40年代以来的最低水平;同时,报告还分析指出,2017年全球常规油气的储量替代率已低至11%,意味着在2017年,全球所开采的常规油气资源量是新发现资源量的10倍,形势可谓十分不乐观。在2012年,全球常规油气的储量替代率还能达到50%,而在2006年则能达到100%,可以看出来,常规油气的储量替代率近年来在不断下降。如果这一态势持续,必然意味着常规油气资源走向枯竭。此外,Rystad Energ报告还指出,不仅资源发现量减少,2017年新发现油气田的平均储量也在减小。油气田储量小将降低其经济效益,使得资源开发成本更高;经过研究预测,2017年新发现这70亿桶油气资源当中,有10亿桶可能永远也无法实现开采。

(五)中东产油国动荡加剧

作为全球最重要的产油区,中东地区2017年持续动荡,各类事件密集发生。第一,特朗普的中东政策“出人意料”。特别是10月特朗普否认伊朗履行伊核协议,以及12月宣布承认耶路撒冷为以色列首都等,都加剧了该地区的局势动荡,可能促成全球油气地缘政治的重大变化。第二,俄罗斯在中东地区影响力日渐增长。得益于俄军在叙利亚战场上的表现,以及在地区事务中践行的务实外交政策,俄罗斯与伊朗、伊拉克、叙利亚、土耳其形成联合阵线。10月4日,沙特国王历史性地访问俄罗斯,两国在能源和军事领域达成多项共识。第三,沙特对内大胆改革,对外频繁外交,揭开了转型发展的序幕。第四,伊拉克中央政府与库尔德地区政府关系也在这一年持续紧张,武装对峙升级。第五,伊朗以核协议换取结束制裁后,已经向全球原油市场释放了超过100万桶的产能,重新成为影响全球原油供给的重要力量。

(六)美国页岩油产量稳定增长

与OPEC和俄罗斯等传统产油国由政府或国家石油公司主导油气生产经营不同,美国页岩油发展依靠的是完全市场化的运作机制,国际油价和开发成本等条件下产生的利润水平,是决定页岩油产量的决定性因素。2017年,随着生产商技术与管理创新的持续深入,以及国际油价在下半年的缓慢复苏,页岩油产量持续稳定增长。根据EIA最新统计数据,截至2017年底,美国页岩油平均日产量已达631.4万桶,较2016年同期增长约17%。从区域的角度看,二叠盆地页岩油强势崛起,产量高达272.6万桶/日;伊格尔福特和巴肯两大传统页岩区带紧随其后,产量分别为123.9万桶/日和116.8万桶/日。从公司的角度看,尽管国际石油巨头已开始深度参与页岩油生产,但专注上游油气勘探开发的美国独立石油公司仍是页岩油产量增长的主力军。譬如,在二叠盆地,雪佛龙和埃克森美孚两大国际石油巨头的产量分别为22.4万桶/日和18.2万桶/日;OXY和先锋资源两家美国独立石油公司产量则高达34.9万桶/日和24.6万桶/日。

事实上,页岩油未来发展也面临着一些挑战。在美国,如何寻找新“甜点”及低成本开发“非甜点”区域是页岩油未来发展面临的首要问题;主力井和加密井之间的井间干扰等技术问题也有待破解与优化,或将对页岩油的开发效益带来不利冲击等。但从总体上看,页岩油已成为全球原油供给中不可忽视的重要影响力量。

2018 年全球油气工业发展充满变数

(一)国际油价预期难有太大增长空间

第一,从生产成本的角度看,根据IHS数据统计,仅在2014~2016年,以10%的内部收益率测算,全球范围内单桶原油生产的完全成本平均下降了34%。在当前市场弱平衡背景下,剔除金融市场上的投机因素,原油价格将围绕生产成本小幅波动,因此国际油价难以脱离成本区间大幅增长。第二,从市场博弈的角度看,全球原油需求2016年增长仅为1.6%,尽管当前OPEC和俄罗斯正在全球范围内主导产油国“限产保价”,但美国页岩油产量极有可能借此再次大幅增长,从而冲抵传统产油国的减产对国际油价的支撑效果。第三,从新能源发展的角度看,根据国际可再生能源署数据,2016年全球可再生能源项目内部收益率范围集中在7%~10%区间,相比部分上游油气项目已初步具有竞争力。最后,从美元汇率的角度看,美联储已表示,未来较长时期内,美联储将通过渐进式的加息与“缩表”保障美国经济平稳增长,未来美元存在较大概率的上升预期。由于“原油—美元”的计价体系,美元升值预期将对国际油价未来持续上涨产生不利影响。

(二)上游投资水平将保持平稳

从整体上看,尽管2017年下半年以来国际油价出现反弹走势,国际油气资源并购市场等也重归活跃,但2018年上游投资水平仍将保持平稳,难以有较大幅度的提升,主要原因是国际油气市场前景存在较大不确定性,石油公司刚刚适应了现阶段油价水平下的经营活动,难有较大规模资金投入上游投资。根据伍德麦肯兹公司预测,2018年全球上游投资水平维持4000亿美元左右,与2017年基本相当。从投资种类上看,美国页岩油气资产仍将是国际石油公司聚焦的热点,预计投资金额将占全球上游投资水平的15%以上;深水油气资产也将成为国际石油公司投资的重要目标,预计投资金额占比将占上游投资水平的15%左右;预计大型LNG项目投资将较2017年出现较大幅度下降。从投资规模上看,国际石油公司仍将审慎选择规模较大的上游投资项目,而部分规模适中但盈利能力较好的上游项目将是2018年上游投资关注的重点。

(三)美国页岩油或将“量价齐升”

从技术层面看,页岩油生产商在钻井、压裂、开发优化和油藏检测等技术领域均获得较好进展,预计相关技术的完善与推广将进一步提升页岩油未来的产量。从投资层面看,2017年美国页岩油投资也出现“触底反弹”迹象,其对产量增长影响的时滞效应,将推动页岩油产量在2018年持续增长。从管理层面看,页岩油生产商从供应链管理和开发过程管理等方面持续提升管理水平,页岩油“降本增效”的效果不断显现,有助于产量在未来保持增长。但页岩油发展同样面临挑战,除了资源拓展问题和关键性技术难题,随着国际油价的回暖及页岩油开发活动在各个页岩区带的扩散,工程技术服务成本也出现上涨,将导致未来页岩油开发平均单桶原油完全成本出现一定幅度的上升。因此,预计2018年美国页岩油或将出现“量价齐升”的发展趋势。伍德麦肯兹公司也预测,2018年美国页岩油产量将在2017年的基础上增长超过20%,而平均单桶原油完全成本可能上升15%左右。

(四)中国将带动全球天然气市场发展

在2017年,中国天然气消费的快速增长成为全球天然气市场为数不多的亮点之一,其主要驱动因素是受环保政策影响,全国多地区实施“煤改气”,导致城市燃气增速大幅攀升,天然气消费量再次出现两位数的增长。加快天然气发展,提高天然气在一次能源消费结构中的比重,是中国加快建设清洁低碳、高效安全的现代能源保障体系的必由之路,因此,考虑到环保政策的持续推动、宏观经济增速回升、天然气相对替代能源价格竞争力回升的因素,预计2018年中国天然气市场消费仍将持续增长。从全球整体看,天然气供给2017年仍较为宽松,美国LNG出口量逐步提升,欧洲和亚洲地区仍是天然气消费的重点领域。进入采暖季,我国天然气的持续增长带动了全球LNG现货市场价格的提升,进而拉动了各地区天然气市场价格走势。预计2018年中国、印度、埃及、巴基斯坦等新兴市场的增长将依然保持强劲势头,并带动全球天然气消费不断增加,推动天然气价格出现小幅增长。世界银行最新报告指出,预计全球天然气2018年价格出现3%~5%的提升。同时,得益于新的液化天然气出口项目及管道等基础设施的落成,全球天然气贸易市场一体化程度将持续提升,LNG贸易在全球天然气市场中的作用也将日渐凸显。

(五)中东地缘风险仍值得关注

从整体上看,特朗普的“不走寻常路”和普京“持续渗透”均释放了强势回归中东的信号,伴随着两国在叙利亚明争暗斗的升级,各自的盟友也在冲突和对抗中重新分化组合。除美俄两国,欧盟、日本、印度和中国都已积极介入中东地区事务,增加了该地区油气地缘政治发展的不确定性。而在中东地区各个产油国中,沙特处在改革转型的关键期,如能如期完成转型,则在中东地区形成示范效应,改革成果可能惠及其他国家;如出现变故,则危机自身的稳定进而加剧中东局势的震荡;此外,在当前油价回升的背景下,一旦沙特转型成功,将与新能源一起共同对油价形成打压,OPEC市场份额也可能呈现前低后高的局面。无论如何,中东地区地缘风险仍将是2018年全球油气上游市场发展最大的变数之一。