我国水务类上市公司管理层薪酬与企业财务绩效研究

2018-05-24

改革开放以来,我国在个人收入分配制度方面采取了一系列措施,不再固守传统的单一分配模式。随着社会主义市场经济制度的确立与深入发展,我国建立起按劳分配为主体,多种分配方式并存的分配制度。此后各种形式的激励手段和绩效奖励政策也被纳入到企业的薪酬体系之中,并很快被我国的大部分企业所接受和采用。

管理层人员作为企业最重要的决策者之一,深刻影响着公司的绩效水平和发展前景,因此也成为薪酬激励制度最为主要的对象。通过实施有效的薪酬激励政策,公司股东可以调动高级管理层的工作积极性,实现业绩增长并提升企业形象,为公司的长远发展奠定基础。故而,探究管理层薪酬与公司财务绩效之间的内在联系,对于帮助企业建立起更加科学和完善的薪酬激励制度尤为重要。

本文主要通过实证分析的方法,以2010~2016年我国13家水利行业上市公司共计90个数据为样本,探究我国水务类上市公司管理层薪酬如何影响到企业财务绩效水平。笔者认为,本文的研究结果将会对此领域的现有研究结论提供适当的补充,对我国各行业上市企业高管薪酬激励制度的选择也有较为重要的参考意义。

一、研究设计

1.研究假设

代理成本理论认为,如果委托人和代理人都追求自身财富的最大化,但由于代理人为公司带来的收益必须与委托人及其他所有者共享,那么随之出现的结果就是代理人并不会总是以委托人的利益为出发点来制定企业的发展战略。当股东即委托人与经理层之间出现严重的信息不对称的时候,代理人甚至非常有可能会为了私利而挑战道德风险,导致企业的整体利益受到侵蚀。正因为如此,为了保证双方利益的一致性,委托人就需要订立适当的契约,弥补代理人付出与回报的不平衡,以此来调节其利益上和行为上所出现的偏差,这种契约的成本就是“代理成本”。在“报酬—绩效”契约成立的条件下,公司经理人的所获得的薪金就与企业的绩效紧紧联系在了一起,从而缓解了其与股东之间的利益冲突,实现了二者利益目标的统一。同时,公司的高级管理人员也会因为对提高自身利益的愿望而努力工作,推动企业绩效水平的上升。

于是,本文提出假设:管理层薪酬与企业的财务绩效呈正相关关系,即随着我国上市公司管理层薪酬的增加,企业的财务绩效也随之呈现出更加良好的水平。

2.变量定义

(1)被解释变量

本文的主要被解释变量为企业财务绩效,选取的指标为净资产收益率。

(2)解释变量

本文的解释变量为管理层薪酬,在对管理层薪酬的衡量方法上,借鉴刘绍娓、万大艳(2013)等文献参考,本文选取我国上市公司前三名高管薪酬的均值来衡量管理层的薪酬水平。本文所选取的高管薪酬指标仅包含了高管从公司赚取的基本工资、奖金、津贴和福利等货币性报酬收入。

(3)控制变量

根据相关研究文献,借鉴刘绍娓、万大艳(2013),刘文华、任利成(2012)等文献,本文选取的控制变量包括:公司规模(用“资产总额”取自然对数和“员工总数”来衡量)、股权集中度、实际控制人性质(虚拟变量)。变量定义见表1。

3.样本选取与数据来源

本文选取的样本为2010~2016年中国A股中所有水务类企业的财务信息。借鉴多数其他相关研究在样本选取方面的处理方法,本文对所选取的原始样本进行如下的处理:(1)剔除财务数据缺失和会计信息披露不完整的上市公司;(2)剔除 ST、*ST 公司。ST、*ST 公司往往有着很大的退市风险,财务报表信息质量偏低,存在财务数据造假或会计操纵现象的可能性较大,因此剔除此类公司。采用上述方法对原始样本进行筛选后,最终得到样本企业13家,数据样本共计90个。

表1 变量定义表

表2 主要变量描述性统计表

表3 主要变量相关系数表

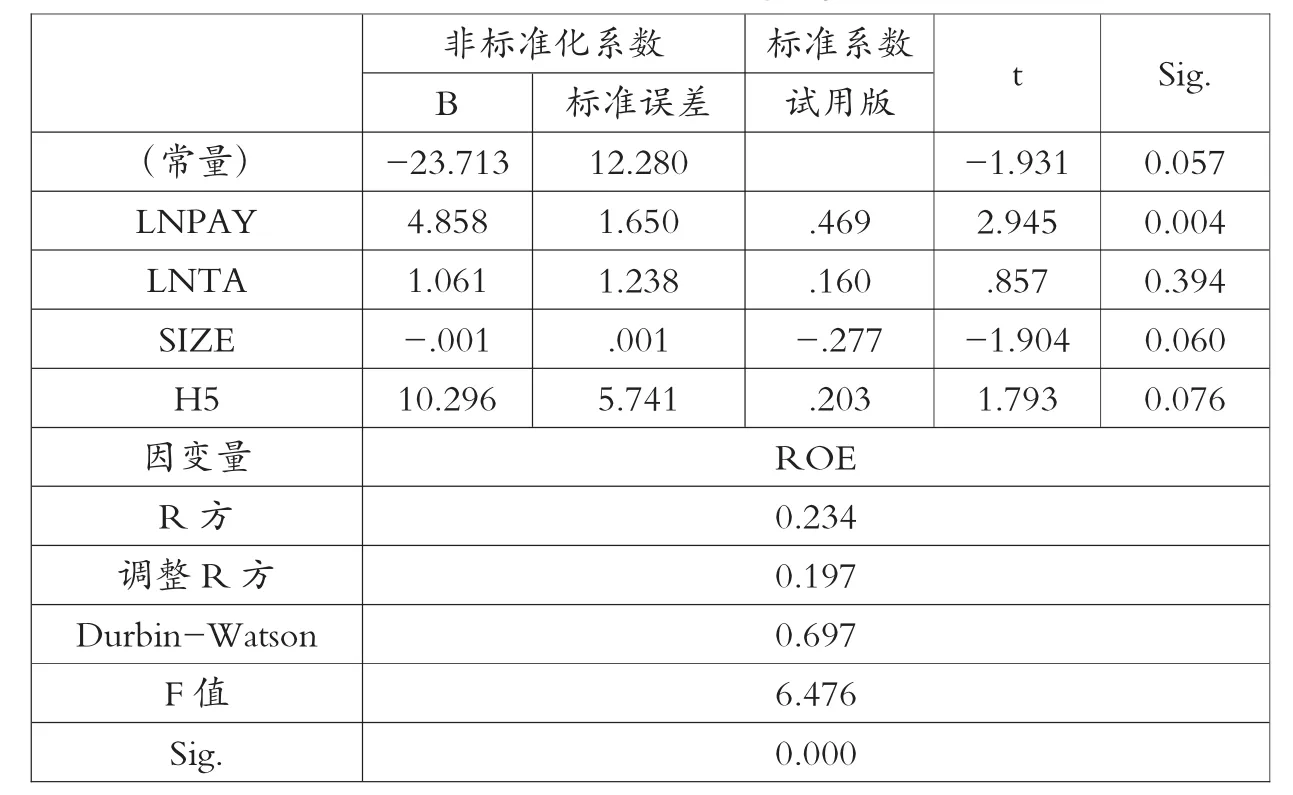

表4 多元回归结果输出表

本文研究所使用的上市公司样本的数据来源主要为Wind资讯金融终端。数据处理主要采用Excel2007和SPSS20.0软件。

二、实证分析

1.描述性统计分析

上述主要变量的描述性统计结果如表2。

通过分析表2的数据可以得出:(1)样本企业的财务绩效指标,即净资产收益率的最大值与最小值都和均值之间都有较大的距离,这说明我国水务类上市公司的净资产收益率在分布上有较大差异。(2)样本企业的管理层薪酬指标在全国范围存在较为显著的差别,其极大值与极小值相差近52.57倍,由此可见我国水务类上市公司的高管薪酬的波动性非常大,这也从侧面体现出我国不同地区的水务企业的管理层薪酬存在明显的差别。(3)样本企业股权集中度整体偏低,虽然有少数极端值存在,但就其均值和标准差来看,我国水务类上市企业的股权集中度基本都处于较低的水平。(4)在样本企业的实际控制人性质方面,因本文定义实际控制人为政府或相关机构时变量取1,否则取0,而样本的均值为1且标准差为0.00,这说明本文所选取的样本企业的实际控制人性质均为政府或相关机构,从而反映出我国水务行业与政府等相关机构关系紧密,受其影响很大。

2.相关性统计分析

主要变量相关系数见表3。

在解释变量与被解释变量的相关关系中,样本企业前三名高管薪酬的均值与公司的净资产收益率在0.01的显著性水平上显著相关,相关系数为0.422。也就是说,管理层薪酬增加,企业财务绩效也随之提升,这与本文假设方向基本一致。

本文所选取的各解释变量之间,解释变量和各控制变量之间,其皮尔森相关系数的绝对值均在0.064~0.746之间。一般研究认为,变量间相关系数的绝对值大于0.8或0.9时存在多重共线性的问题。因此,可以认为本文所选取变量的样本数据之间不存在多重共线性,可以进行进一步的多元回归分析。

3.多元回归结果及分析

(1)回归模型

为检验原假设,构建多元回归模型:

在多元回归模型中,如果显著为正,则说明管理层薪酬与净资产收益率呈显著的正相关关系,即假设成立。

(2)净资产收益率的多元回归分析多元回归结果输出表见表4。

根据表4的回归数据可知,此模型的多重可决系数R方为0.234,调整后的R方为0.197,故样本总体回归直线对观测值的拟合度良好。管理层薪酬指标(LnPAY)的回归系数为 4.858,p值为0.004,小于显著性水平0.05,说明通过了5%水平的显著性检验,因此验证了原假设,即管理层薪酬与企业净资产收益率呈正相关关系。此外,股权集中度(H5)和资产总额的回归系数为正,员工总数的回归系数为负,但都未通过显著性检验,说明其与被解释变量也有一定的相关关系,然而并不十分显著。

三、研究结论与局限性

1.研究结论

本文以我国A股2010~2016年中13家水利行业上市公司共计90个研究数据作为样本,基于以上多元回归模型及结果,得出实证结论:管理层薪酬与企业财务绩效呈正相关关系。

在模型一的回归结果中可以发现,管理层薪酬(LnPAY)在5%的显著性水平下与企业财务绩效(ROE)显著相关。管理层薪酬的回归系数是4.858,即管理层薪酬每增加1个单位,企业财务绩效随之提高4.858个单位,这也表明了我国上市公司的管理层薪酬与企业财务绩效呈显著的正相关关系。

因此,在目前的商业环境下,我国水利行业上市企业通过给予高管人员货币性薪酬作为短期激励的手段是切实可行的。股东提高公司高管的货币性薪酬有利于调动其工作积极性,促使他们以赚取更多的薪水为目标努力工作,这就会推动公司财务绩效水平,特别是销售净利率水平的提高,从而实现双方经济利益的共同提升。

2.局限性

由于笔者现有专业知识水平和各方面研究条件所限,本文仍存在一定局限性:

(1)本文只选取了我国2010~2016年13家水利行业上市公司共计90个研究数据作为样本,在数据的处理过程中可能存在方法欠佳等缺陷;另外因目前国内数据库资料存在财务信息不完整、数据标准不统一等问题,这也导致了基于本文所选取样本而得出的结论的准确性有可能会降低。

(2)本文研究主要采用多元线性回归模型,在实证模型的选取和设计方面未能完全考虑到变量间非线性关系的可能性,因此或许会对实证结果的有效性和科学性产生一定的影响■