研发支出、股利分配对生物医药公司经营业绩的影响

2018-05-23张卉张露予

张卉 张露予

对生物医药公司而言,不断创新产品而投入的研发支出必不可缺,但公司的股利分配也密切联系着其经营业绩。为了平衡二者关系,本文将具体研究研发支出与股利分配二者之间的关系,并提出提升经营业绩的最佳策略。

一、引言

当前市场竞争日益激烈,一方面为了提升公司的市场占有率、增大公司的核心竞争力,生物医药企业不断增加研发支出,致力于提升企业实力;一方面为了吸引更多的投资,企业需拨出当年利润中的一定数额作为红利分配。调整研发支出与股利分配的最终目的都在于提升企业经营业绩。因此,研究研发支出与股利分配二者之间的关系,推动公司经营业绩稳步增长,是一个具有现实意义的命题。

二、理论分析与研究假设

生物医药企业加大研发投入,则当年收益净额相对降低,由此带动股利分配中现金红利也相对下降。基于以上理论,提出假设:

假设1:生物医药公司研发支出与股利分配负相关

三、研究设计

3.1样本选择与数据来源

本文搜集了29家生物医药公司20122016的年报数据,数据均来源于国泰安。

3.2变最定义和模型构建

3.2.1被解释变量:经营业绩、股利支付率,其中

主营业务利润率(O)=主营业务利润/主营业务收入

股利支付率( PAYOUT)=每股股利/每股收益

3.2.2解释变量:研发比率、股利支付率/研发比率。其中

研发比率(ZYLRL)=研发支出/主营业务收入

Poz=股利支付率/研发比率

3.2.3控制变量:企业规模(SIZE)、资产结构( LEV)

资产结构(LEV):资产负债率=负债总额/资产总额

企业规模(SIZE) =LN(资产总额)

3.2.4计量模型:

1.PAYOUT-alZYLRL+a2SIZE+a3LEV+e

2.O=alpoz+a2size+e

四、实证分析

4.1回归分析

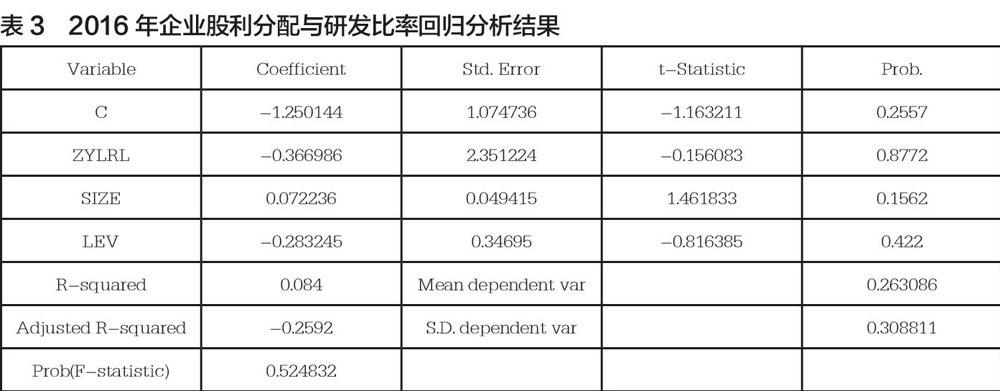

根据表3的回归分析结果,可知2016年企業当年股利分配率与当年的研发比率为负相关,并且用相同的方法对2015、2014年的数据进行回归分析,回归系数分别为-2.277717、-0.366986。由此可见,本文所建的模型在2014以及2015年具有很好的拟合度,企业研发支出的增加会冲减企业当年的股利分配数额,两者呈现负相关关系,从而证明假设1成立。

根据表4的回归结果,可以看出公司的经营业绩与股利支付率/研发比率的相关系数为-0.000607,表明生物医药公司可以适当增加研发比率、减少股利支付率,从而增加企业的主营业务利润率。

本文利用主营业务利润率衡量样本公司的经营业绩,用研发支出与营业收入的比率衡量研发强度,用每股股利与每股收益的比率衡量股利分配率,并引入企业规模作为控制变量,建立线性回归模型考察上市公司研发支出与股利分配的关系,得出以下结论:(1)生物医药公司股利分配率与当年的研发比率为负相关;(2)生物医药公司可以适当增加研发比率、减少股利支付率,从而增加企业的主营业务利润率。