网贷又逼死大学生背后都站着哪些平台?

2018-05-22郗盼

郗盼

李兴元是河北建筑工程学院给排水科学与工程专业的大三学生。据相关媒体报道,李兴元的父亲在其手机上发现了网络贷款的相关信息。去年10月开始,李父就曾接到多个催款电话,电话全国各地都有,就是没有河北的。李元兴承认曾向一个机构贷款,“大概五万”,父亲给了他四万,剩下的分期还。

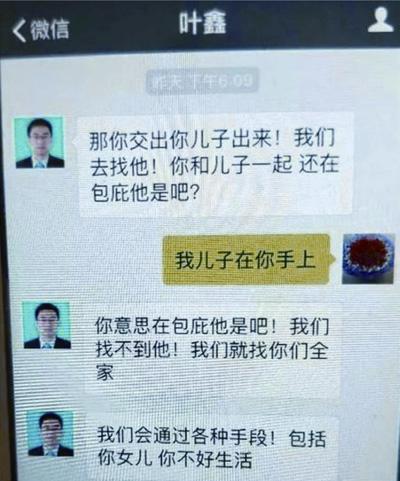

就是在李同学去世之后,针对李家的催债行为还在继续。其中根据李兴元母亲提供的一段聊天截图显示,疑为“催收人员”“叶鑫”发来的服务协议及订单显示,李兴元在2017年9月19日,通过湖北瑞智达电子商务有限公司(可以购物平台),分期购买8成新的Iphone6(32G)手机,金额3318元。还款时间从2017年10月19日到2018年3月19日,共六期,每期还款553元。

需要注意的是,根据该聊天截图显示,这位叫做“叶鑫”,在催收账款过程中言语间充满威胁字语。

瑞智达分期购 间接向学生“放贷”

银监会等多部门曾在2017年5月27日下发《关于进一步加强校园贷规范管理工作的通知》(《通知》),明确要求未经银行业监管部门批准设立的机构禁止提供校园贷服务;且现阶段一律暂停网贷机构开展校园贷业务,对于存量业务要制定整改计划,明确退出时间表。但是,李同学的借款就是发生在校园贷被叫停之后。

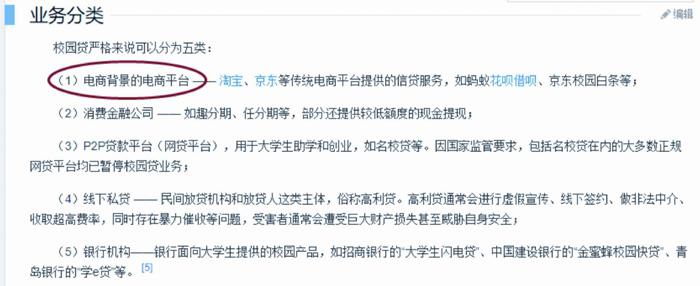

需要说明的是,在百度百科中對校园贷的解释为在校学生向各类借贷平台借钱的行为。并罗列出严格意义上的五类,其中,以电商背景的电商平台就属于校园贷中的一类。

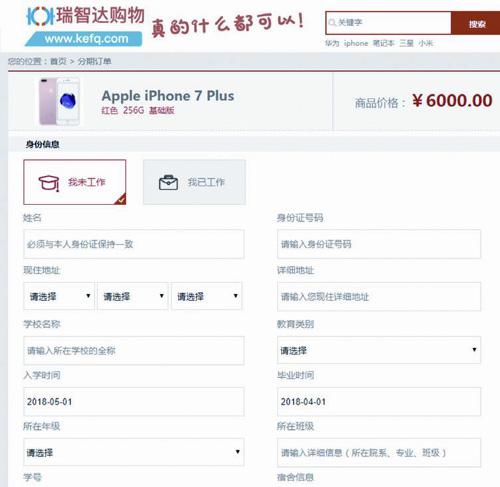

记者在上述提到的瑞智达购物平台上随便挑选一件商品进行分期购买查看,在选好分期期数后该平台对购买者有“未工作”和“已工作”两种形式的身份信息验证。而在“未工作”部分除了身份证号和家庭住址外还需要填写详细的学校、学号,宿舍和所在班级等信息以提交审核。如此看来瑞智达购物平台上以分期购物的形式,对在校学生间接形式“放贷”的目的比较明显。

众所周知,在校学生作为特殊消费者尚无经济收入来源,尽管平台将商品卖给他们分期偿还,但偿还风险仍然较大,一旦不能按期还款,后果便是不敢想象。这也是国家出文件叫停校园贷的原因之一。

瑞智达的关联网贷平台也涉及校园贷

公开资料显示,湖北瑞智达电子商务有限公司(以下简称,瑞智达)成立于2016年7月13日,公司经营范围为企业形象策划;企业营销策划;计算机软硬件、电子产品、通讯产品、数码产品的技术开发、网上及实体店批零兼营等。该公司的法定代表人为谢智平。

由谢智平为法人控制下的另一家企业湖北瑞银普惠金融服务有限公司(简称“ 瑞银普惠 ”)旗下的网贷平台微易贷也曾明显涉及校园贷业务,在该平台目前已公开披露的标的中借款人用于购买手机的项目更是比比皆是。且截至目前瑞银普惠官网上对于微易贷的介绍都是面向在校大学生提供个人借贷服务。

此外,这两家兄弟公司的所在地也是极为接近,国家企业信用信息公示系统显示,瑞智达的所在地为武昌区静安路6号尚文科技大厦第14层C号,而瑞银普惠的所在地则在武昌区静安路6号尚文科技大厦第13层A号。

据了解, 瑞银普惠旗下的微易贷于2014年6月上线,注册资本为1000万元,其主要为小微经营业主、工薪阶层、农民、大学生等人群推荐广泛的借款资金来源渠道,并与各大手机、电脑卖场及驾校培训学校签订合作协议,为有购物需求者提供分期付款购物。

记者登陆微易贷平台官网发现,该平台在2016年6月20日之前在对标的类型描述中都还是某某大学学生借款买手机,但是在2016年6月21日之后至今该平台的标的类型就变成了某姓先生(女士)借款买手机。除了借款买手机,在该平台上还看到一些借款用于旅游的标的。值得注意的是,在2016年6月21日之后,微易贷平台上的一些标的类型中更是只显示某姓先生(女士)借款,连用途都直接省了。借款人信息不透明,此举有隐藏关键信息的嫌疑。

由于对借款人信息披露的内容极为有限,这些标的真实性也不好确定,这也明显违背了《网络借贷信息中介机构业务活动管理暂行办法》中,网贷平台应当在其官方网站上向出借人充分披露借款人基本信息、融资项目基本信息、风险评估及可能产生的风险结果、已撮合未到期融资项目资金运用情况等有关信息的规定。

“微易贷”平台信披不完善瑞银普惠被曝“坑骗学生”

按照《网络借贷信息中介机构业务活动管理暂行办法》要求,网贷平台应在其网站显著位置建立业务活动经营管理信息披露专栏,定期以公告形式向公众披露年度报告、法律法规、网络借贷有关规定等。

记者在微易贷平台发现,除了上述标的不透明外,该平台上的公告内容虽照常更新,但是关于平台的运营数据和相关信披内容少之又少。

此外,值得注意的是,记者在网上搜索瑞银普惠,有“坑骗学生”“诱贷”等字眼出现,其负面信息还不少。而有的爆料就发生在今年1月份。

学生群体超前的消费观念和没有稳定收入来源,成为各种校园贷兴起的一个主要原因。但由于这一群体的自我保护意识不足以及相关金融和法律知识储备的欠缺,一旦出现贷款逾期就很可能通过其他平台借钱“补窟窿”,这种“拆东墙补西墙”的做法往往就会使之陷入恶性还贷中。

面临各种被催债压力又不敢告诉家人,容易走向极端,往往悲剧就是这样酿成的。因此要杜绝这一现象,不仅是学生自身要树立正确的消费观,家长、学校及各监管部门都应责无旁贷,网贷机构更是要严遵行业规则,不拿学生作为自身牟取暴利的牺牲品。

此外,根据网贷整治办《关于做好P2P网络借贷风险专项整治整改验收工作的通知》的57号文件规定,对于开展过涉及房地产首付贷、校园贷以及现金贷等业务的网贷机构,应当按照《关于进一步加强校园贷规范管理工作的通知》 (银监发 (2017) 26 号)、《关于对“现金贷”业务进行规范整顿通知》 (整治办函【2017】 141 号)的要求,暂停新增业务,对存量业务逐步压缩,制定退出时间表,对于相关监管要求下发后继续违规发放以上三类业务的机构不予备案。无论此次李同学身亡是否牵连瑞智达和瑞银普惠,还是微易贷平台的各项操作是否合规,都是网贷平台需要认真反思的事情。此外,如果有完成备案的想法,平台经营还需要更加合规化。