浅析我国货币供应量的变化原因

2018-05-20张喻贺静曾言

张喻 贺静 曾言

摘要:随着社会整体生产力水平和经济发展水平的提高,我国对货币的需求量越来越大。货币的发行不仅需要考虑与经济发展的程度和货币的流通速度是否相匹配,同时也要考虑到影响货币供应量变动的诸多因素。货币发行过量会引发通胀危机、国民对本国货币价值的信任危机等,例如津巴布韦、委内瑞拉等国家。货币发行过少则会引发通缩危机,从而导致经济疲软、失业率上升等等危害。本文从货币供应量的划分层次及公式出发,并结合央行、政府、商业银行、企事业单位、居民等主体行为,试图探析我国货币供应量的变化原因。

关键词:货币供应量;影响因素;趋势分析

中图分类号:F821.6 文献识别码:A 文章编号:1001-828X(2018)006-000-02

引言

货币供应量在很长一段时间内都是中国人民银行执行宏观货币政策以实现宏观经济目标的重要中介变量,货币供应量与国民生产总值GDP、中国居民消费价格指数CPI、存贷款利率、人民币汇率、资产价格等主要经济金融指标都有着较为密切的联系,分析影响我国货币供应量的因素、研究货币供应量的变动趋势及原因,对于正确理解货币政策变化、有效把握宏观经济运行形式的变化、稳定物价水平、预测金融市场走势有着重要的现实意义。但随着我国货币政策框架的逐步转型,M2对经济的指示意义正在弱化。

一、我国货币层次的划分及特征

为了实现货币供应量的宏观调控和监测需要,我国目前按流动性的大小划分并官方公布的有三个层次:流通中现金M0,狭义货币M1,广义货币M2。考虑到金融产品的日益创新与不断丰富,国家又新增设了M3。目前M3只作为测算参考用,并不官方公布。

1.流通中现金M0,是指银行体系之外的单位库存现金和居民手中的现金之和,其中银行体系之外的单位包括企业、机关、部队、学校等。由于现金可以随时用于支付与流通,所以M0的流动性最强。

2.狭义货币M1=流通中现金M0+可交易用存款(支票存款\转账信用卡存款),其中可交易用存款大多指企业的活期存款,故M1主要反映了企业层面资金的松紧程度。由于活期存款的变现能力较强,所以其流动性仅次于M0。

3.广义货币M2=狭义货币M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+证券公司的客户保证金+信托类存款+其他存款。M2反映的是整个社会层面对资金的总需求。

4.M3=广义货币M2+其他货币性短期流动资产(国库券\金融债券\商业票据\大额可转让定期存单等)。

目前国内经济学家比较认可的是通过货币剪刀差即M2、M1增长率之间的差值来揭示宏观经济运行的情况,从而预测股市、债市、房市、汇市的大体走向。

二、影响我国货币供应量的因素分析

由货币供应量=基础货币×货币乘数的公式可知,货币供应量由基础货币和货币乘数共同决定。基础货币包括法定准备金、超额准备金、银行系统的库存现金及社会公众手持现金。央行对于基础货币的投放主要是通过外汇占款、再贷款、再贴现、公开市场操作来实现的。货币乘数=(现金在存款中的比率+1)/(法定准备金率+超额准备金率+现金在存款中的比率)。货币乘数效应是通过商业银行的存贷款信用扩张机制实现的。结合我国货币供应量的划分层次、计算公式以及中央银行资产负债表,从行为主体的角度可以大致分析出影响我国货币供应量变动的因素主要有中央银行系统、财政系统、商业银行体系、金融市场、国际收支状况。

1.中央银行系统。主要通过一般性政策工具即调整法定存款准备金率政策、再贴现政策、公开市场操作三大政策工具和直接信用控制、间接信用指导等选择性货币政策工具来实现其对货币供应量的调控。从我国央行的资产负债表可以看出,发行中央银行票据和提高存款准备金率是央行冲销外汇占款进行货币回笼的两大工具。其中存款准备金制度已日益取代央票的作用,成为央行最重要的货币政策手段之一。一方面,调整法定存款金率会直接影响到商业银行的信贷规模、资金的流动性、存贷款利率的调节;另一方面,存款准备金制度为金融机构的稳健经营提供了保障。

2.财政系统。政府通过经济建设等财政支出来刺激社会总需求,通过税收、国有资产收益、国债等来获得财政收入。财政支出使得一部分货币流出中央银行账户,导致基础货币减少;相反,财政收入则会增加央行基础货币的数量。

3.商业银行体系。商业银行在国民经济活动中发挥着信用中介、支付中介、金融服务、信用创造和调节经济等重要职能作用,其主要通过信贷政策的实施、存贷款利率的调控等影响企事业单位、居民等的融资、存贷款行为,从而影响着资金的流向和货币供应量的变动。

4.金融市场。一方面,金融市场和金融商品的出现加快了资金的流轉速度和利用效率,吸收了大量的社会闲散资金;另一方面,通过买卖股票、债券、票据等信用交易工具调节了货币的供应结构。

5.国际收支状况。从中央银行资产负债表可以看出,随着我国由强制结售汇制度向意愿结售汇制度转变,外汇储备在逐年减少,但仍然占据很高的比重,央行始终是外汇的最大接盘者。央行买入外汇,即投放流动性;卖出外汇,即收缩流动性,进行货币回笼。央行根据国际收支状况做出买入或卖出外汇的决定,以维持人民币汇率的稳定。

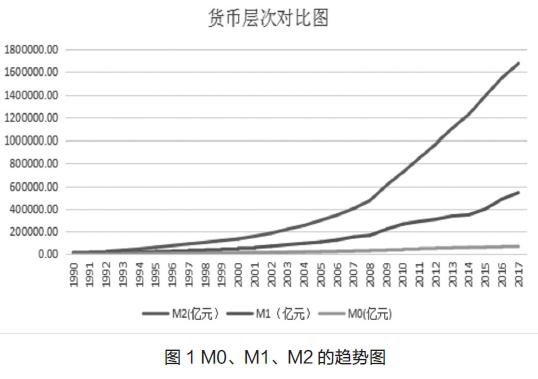

三、分析我国1990-2017年货币供应量的变动趋势及原因

由图1可以看出,我国1990-2017年货币供应量M0、M1、M2均呈现逐年上升态势,随着我国经济发展、人们生活水平的日益提高,国民对货币供应量的总需求逐渐扩大。我国经济的正常运行离不开货币政策、财政政策的实施与调控。现根据图2来分析我国货币供应量变化的具体原因,以及中央的调控措施。

1990年至1994年货币供应量一直呈显著增长的态势。其背景是1988年国内推行价格闯关,出现高通货膨胀,主要存在人们需求膨胀、政府财政赤字、货币供应量激增、物价上涨等方面的恶性循环。1988年9月,中央政府实行了先紧缩后放松的货币政策。其后在“南方谈话”、中共十四大的召开、之前宽松货币政策的实施的背景下,我国经济迅猛发展,但同时也出现了“四热”、“四高”、“四紧”“一乱”等一系列问题。1994年国内通货膨胀率达到了24.1%,同时出现外贸赤字,人民币大幅贬值,为了保持人民币汇率的稳定,我国开始实行强制结售汇制度,此时中央政府采取了适度从紧的货币政策,直至1996年,我国经济才实现了软着陆。

1997年亚洲金融危机爆发,我国出口需求大幅下降,经济疲软;1998年我国出口严重下滑,部分地区还出现了洪涝灾害,国内出现通货紧缩现象,货币供应量的增速逐步放缓。为了应对国内外经济危机,1998年中央政府实行了稳健的货币政策。一方面坚持在国际市场上稳定人民币币值,另一方面,通过取消对贷款规模的限额控制、下调存贷款利率、降低法定存款准备金、扩大公开市场操作等措施来刺激经济增长。

2001年中国加入世界贸易组织,进一步扩大对外开放,由于贸易顺差和强制结售汇制度的实施,导致大量外汇占款;此外,由于对冲政策的滞后效应,存在5.5万亿的货币没有对冲成功,这部分巨资又通过货币的乘数效应,使得M2的数量剧增。

2003年国内非典盛行、自然灾害严重,国际石油价格大幅上升等诸多因素导致经济放缓。下半年以后,我国经济开始进入上升期,出现了在钢铁、水泥、电解铝和房地产等几个行业上的投资过热问题。中央根据国内外形式,采取了渐进式的稳中从紧的货币政策。通过放开存贷款利率限额、灵活运用公开市场业务、实行差别存款准备金制度等,保持了货币供应量的平稳增长。

2008年,国内经济受到了雪灾、地震等自然灾害,以及国际金融危机的影响,中央采取了多次下调贷款基准利率、存款准备金率,并取消了信贷约束、扩大国内贷款规模等适度宽松的货币政策,并暂定了六月期、一年期、三年期的央票以配合政府的4万亿投资计划,此时货币供应量开始激增。

2009年,在政府信用支持下,商业银行信贷大量投入房地产行业。中央降低贷款利率和购房税收,鼓励住房消费,因此导致M1、M2大量增加。2011年,央行公布了首批获得第三方支付牌照的27家单位,随着银行卡产业兴起以及第三方支付平台如微信、支付宝的迅速发展,现金的使用率逐渐降低。

2011年至2012年,国内形势整体稳定,但存在着物价上涨、产能过剩、人民币升值、投融资及借贷领域风险加大等压力,中央开始实行稳健的货币政策,并一直延续至今。

2013年,央行采取了定向降准、新增常备借贷便利(SLF)、中期借贷便利(MLF)和抵押补充贷款(PSL)等新型货币政策工具加强流动性的调节,外汇占款对我国货币供应量的影响逐步减弱。2014年,中央开始实施资金定向调控策略,加大了对中小微企业和实体企业的信贷扶持力度。2014年之后,国内企业对外投资力度加大,导致资本外流,近几年国内GDP增速放缓,再加上意愿结售汇的实施,导致外汇储备逐渐减少,同时,中央加强了对同业业务的监管力度以及实施了存款偏离度考核指标,使得货币供应量M2的增速有所减弱。但是我们可以注意到,M1的增速在2015年超过了M2,并且差距逐渐拉大。由于2015年房地产热销、地方政府债务置换导致了大量M2货币资金向M1沉淀。

2016年至今,我国开始實施金融去杠杆与实体去杠杆的稳中趋紧的货币政策,目前来看效果十分显著,但M2增速下滑十分严重,甚至低于“12%左右”的目标值。一方面,近两年金融创新理财产品日趋丰富,资金分流明显,使得货币结构从银行表内向表外转移;另一方面,基础货币发行受限、金融监管力度趋严导致货币创造能力大幅下降。

四、结语

近两年,M2的增速持续走低,而国内经济相对稳定,可以说货币指标对经济的指示意义开始下降。从统计口径来看,货币供应量M2的增速被严重低估。金融业务、产品不断丰富与创新,基金理财产品、资管、信托、互联网金融、同业存单以及影子银行等的快速发展,使得M2作为货币政策的中介变量的可测性、可控性以及与经济的相关性等性能在一定程度上被削弱。事实上近几年我国的货币内部结构正在面临着由数量型到价格型的深刻变革,单纯的数量货币指标似乎难以正确反映我国经济金融指标的走势以及货币政策的全貌,是否应该构建一个更优的货币条件指标还有待进一步深入探究。

参考文献:

[1]蔡高媛.货币供应量影响因素分析[J].经济论坛,2012(9):8-11+37.

[2]裴科峰.关于广义货币供应量M2影响因素的实证分析[J].经济研究导刊,2013(8):103-104.

[3]王腾飞,蔡岩兵.基于VAR法的中国货币供应量影响因素实证分析[J].山东工商学院学报,2013,27(6):101-108.

[4]沈昊驹,周松月.我国货币供应量影响因素的实证分析[J].广西经济管理干部学院学报,2011,23(4):32-38.

[5]章潇萌.我国货币政策有效性演变研究:数量型和价格型的比较[J].中国物价,2016(12):7-10.

作者简介:张 喻(1995-),女,湖北仙桃人,硕士,主要从事移动与互联网络研究。

贺 静(1994-),女,湖北黄冈人,硕士,主要从事众筹研究。

曾 言(1994-),女,湖北鄂州人,硕士,主要从事商业银行研究。