中国民用直升机市场可期

2018-05-20周恒王战超中国航空工业发展研究中心

文/ 周恒 王战超(中国航空工业发展研究中心)

最近30年,中国民用直升机保有量和交付量连创新高,特别是轻型和超轻型直升机市场增长显著,公务飞行、航空培训、医疗救援等领域发展较快。然而,中国民用直升机市场也呈现出结构不均衡的特点,中大型直升机市场份额偏低,农业、工业领域的专业化直升机机队还没有形成规模;国产民用直升机虽然已建立起大、中、小的产品谱系,但在市场开拓方面难以与进口机型抗衡;民用直升机运营企业数量众多,但上规模、竞争力较强的企业仅有少数十几家,没有形成良好的市场竞争环境。

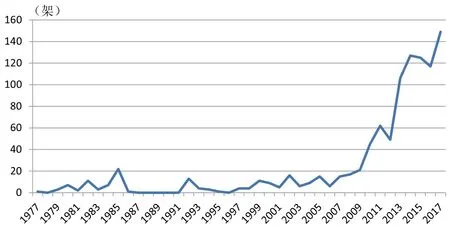

中国民用直升机保有量走势

全球民用直升机保有量排名前10国家

中国民用直升机交付量走势

近年来,中国民用直升机市场已驶入发展的快车道,机队保有量快速增长,国产民用直升机相继取证并走向市场。随着国家和地方政府扶持政策的逐步落地,中国民用直升机产业正迎来迄今最好的发展机遇。本文研究了中国大陆地区民用直升机市场的现状,预测了未来的市场发展趋势。

中国市场现状

开启快速增长模式

最近30年,中国民用直升机市场经历了缓慢发展到爆发式增长的过程。在2010年之前,受制于低空管制等多方面因素影响,中国的通用航空发展十分缓慢,民用直升机机队规模一直保持低速稳定增长,截至2009年,机队规模仍不足200架。2010年11月,国务院、中央军委印发了《关于深化中国低空空域管理改革的意见》,随后国家和地方政府相继颁布了包括国办发〔2016〕38号文在内的一系列通用航空扶持政策和管理规定,对通用航空发展进行引导、保障和推进,中国通用航空市场规模不断扩大,市场活力被激发出来。2017年,中国民用直升机保有量达到1007架,2010-2017年的平均增速高达22.9%,远高于近40年平均增速12.2%。

尽管如此,与2017年年底美国民用直升机保有量8989架相比,中国还存在较大差距。中国民用直升机的人均保有量更是远低于欧美发达国家,与全球平均水平4.52架/百万人也存在巨大差距。

直升机的交付量与机队规模走势基本保持一致。到2017年,中国直升机的年交付量已突破140架,2010-2017年均增速高达18.7%,远高于全球市场2%的平均增速。

呈现小型化发展趋势

截至2017年年底,中国民用直升机保有量达1007架,其中装配涡轴发动机的直升机机队规模为577架,比装配活塞发动机的直升机多147架,两类直升机机队占比分别为57.3%和42.7%。

最大起飞重量低于1300kg的超轻型直升机是市场的主流,机队保有量为452架,占中国民用直升机市场总量的44.9%。轻型直升机市场份额排在第二位,为36.7%,机队保有量比超轻型直升机少80架左右。与之形成鲜明对比的是,中型、大型和重型直升机在中国市场份额较小,三类飞机总共占市场比重不足20%,反映出受中国低空空域政策影响,工业和商用用途的中大型民用直升机还无法大规模使用,价格较低的超轻型飞机更受市场青睐。

近10年中国市场共交付民用直升机786架,其中涡轴直升机交付460架(占据58.5%的市场份额),高于活塞直升机的326架。

民用直升机交付机型结构基本与机队结构保持一致。轻型和超轻型直升机占据较大比重,近5年,两类飞机市场交付份额总占比超过80%。除轻型直升机近十年市场份额不断提升外,其余机型市场份额均出现较大波动,其中中型和大型直升机的市场份额呈下降趋势。可以看到,中国民用直升机市场呈现出明显的小型化发展趋势。

2017年中国民用直升机市场机型保有量排序

近十年中国民用直升机市场交付量前十机型

2017年中国民用直升机市场各应用领域飞机保有量份额

近10年中国民用直升机市场各应用领域飞机交付份额

进口直升机主导中国市场

目前,中国民用直升机市场保有量最大的机型为罗宾逊公司的R44,占据中国市场1/4的份额,机队保有量为260架,远高于保有量排在第二位的H125,良好的口碑和实惠的价格是R44成为中国市场最受欢迎的民用直升机的主要原因。

中国民用直升机市场保有量排名前十位的机型均来自罗宾逊、空客直升机、贝尔直升机、莱昂纳多、西科斯基等全球直升机制造巨头,国产直升机型号并没有进入前十位。国产民用直升机的发展近几年已经驶入了快车道,AC311、AC312、AC313的小、中、大产品体系已经建立,未来随着技术升级和产品更新换代,国产新型将逐渐占据更大的市场份额。

从近10年中国民用直升机市场各机型交付量看,R44共交付200架,远高于其余机型,占据中国市场1/4的份额。交付量排在第二位的是H125,交付91架。交付量排名前十的机型还包括R22、Bell407、AW119、Hughes 269等,基本与保有量前十的机型保持一致,其主要原因是中国民用直升机市场2010年之后出现了爆发式增长,市场上80%的直升机都是2010年之后交付的,因此保有量大的机型都是近十年才交付的。

多用途和航空培训用途最为广泛

民用直升机具有机动灵活、自由起降的特点,能够广泛应用于多个作业领域,考虑到使用成本和使用效率,多用途直升机最受中国市场青睐。2017年,中国市场有308架民用直升机为多用途机型,占机队总量的30.6%。

随着中国经济快速发展和高净值人群规模的不断扩大,公务飞行已经成为民用直升机的重要用途之一,客户主要来自于政府和企业。2017年用于公务飞行的直升机保有量为290架,占机队总量的28.8%,仅次于多用途机型。

航空培训飞行时间占通航总飞行时间的70%。2017年中国用于航空培训的民用直升机有171架,占机队总量的28.8%。

自从汶川大地震以来,应急救援和医疗救护直升机获得了广泛关注,近几年在国家大力支持下,航空医疗救援取得了长足发展,西藏、贵州等偏远地区均都开始装备医疗救援直升机。截至2017年,中国医疗救援直升机已配备72架,机队规模排在第四位。

受限于直升机较高的持有成本,中国的专业直升机配备数量很少,包括石油、警用、测绘、短途运输、摄影、旅游等在内的应用领域的直升机保有量总和仅占机队总量的16.5%。

近10年,中国市场共交付786架民用直升机,其中公务飞行用途的直升机交付232架,占据近30%的市场份额,已超过多用途机型排在所有应用领域的第一位,反映出公务飞行是中国增长最快的民用直升机应用市场。多用途和航空培训仍然是中国民用直升机应用较广泛的市场,近10年分别交付226架和127架,交付量市场份额分别为28.8%和16.2%,基本与机队保有量份额一致。航空医疗救援是中国公共服务领域发展最快的市场之一,所有机型都是在近10年完成交付的,因此交付量与保有量保持一致,市场份额在所有应用领域中排在第四位。其他应用领域的专业直升机近10年交付数量较少,市场份额均不足5%,反映出中国民用直升机市场发展仍处于起步阶段,受空域管制和运营成本影响,专业直升机配备数量明显不足。

摄影/青予

中国通航前十位

上海金汇通航

中信海直机队

中国飞龙通航

北京首航直升机

国网通航

四川西林凤腾通航

广州穗联直升机通航

北京华彬天星通航

南京若尔通航

四川驼峰通航

运营企业机队规模普遍较小

截至2017年年底,中国直升机运营企业已超过280家,其中绝大部分企业机队规模很小,只有不到8%的企业机队规模超过10架。

上海金汇通航拥有40架直升机,是国内直升机机队规模最大通航企业,业务涉及直升机代管、直升机租赁、私商照培训、机务维修、空中游览等,主要机型为莱昂纳多公司的AW109sp、AW119kx和AW139。

中信海直机队规模为34架,仅次于上海金汇,机型包括空客直升机公司的H215、H155、AS365,西科斯基公司的S92,莱昂纳多公司的AW109等。中信海直具有通用航空全业务运营资质和能力,业务遍布中国三大海域和全国主要城市,是国内通用航空业务涉及地域最多、保障能力最强的通用航空企业。

中国飞龙通航机队规模为28架,在国内通航企业中排名第三位,主要机型为空客直升机公司的H120和H125,西科斯基公司的Hughes 269,以及部分俄制直升机和国产直升机。中国飞龙通航是中国航空工业集团公司旗下企业,主要业务包括通航运营、航空器托管服务、飞行员培训、航空器修理和改装等。除直升机外,飞龙通航还拥有多架固定翼通用飞机。

排在前十位的通航运营企业还包括北京首航直升机、国网通航、四川西林凤腾通航、广州穗联直升机通航、北京华彬天星通航、南京若尔通航和四川驼峰通航,除四川驼峰通航直升机机队规模为19架外,其余企业的机队规模都达到了20架或以上。

未来市场预测

2027年中国市场喷气公务机机队结构预测

未来10年中国市场民用直升机需求情况(架)

通过研究中国民用直升机市场的历史发展情况,预判未来中国通用航空发展环境变化,航空工业发展研究中心民机市场研究团队预测,未来十年中国民用直升机市场仍将保持较快发展。

考虑到中国经济增速下调会对通航市场带来一定不利影响,并且民用直升机机队规模的增大使得近年来20%以上的增速水平难以持续,预计未来10年中国民用直升机机队规模增速仍将保持在13.8%的较高水平,到2027年机队规模将超过3500架。

随着中国民用直升机市场逐渐成熟,机队结构将不断优化。预计到2027年,轻型和超轻型直升机仍然在中国民用直升机市场占据主导,但是机队占比均出现一定程度下降。性价比高、运营门槛低的超轻型直升机仍然是市场最受欢迎的机型,机队数量将增长至1397架,占机队总量的38.3%。中型和大型直升机占总机队比重均有显著提升,机队规模将分别增长到678架和292架。

中国市场有少量老旧直升机面临更新换代,预计将有22架民用直升机退役,其中轻型直升机退役9架,中型直升机退役6架,其余机型退役数量均不足5架。

未来10年,中国市场民用直升机需求量为2668架,其中绝大部分需求都来自新增市场。新增需求为2646架,占总需求量的99.2%,替换老旧飞机需求为22架,占总需求量的0.8%。

从中国市场民用直升机需求结构看,未来10年轻型和超轻型直升机仍然是需求量最大的机型,两个级别直升机需求量占总需求量的比重接近70%,但是因为飞机单价较低,两个级别直升机需求价值比重仅为19.2%。中型直升机因为需求量较大且单机价格明显高于轻型直升机,成为中国未来十年需求价值最大的市场,市场价值将达66.8亿美元。大型直升机凭借其较高的单机售价未来十年将在中国民用直升机市场占据34.4%的市场价值份额。