区域社会资本、市场化进程与上市公司违规行为

2018-05-15赖妍周翊程婧

赖妍, 周翊, 程婧

(1.江西理工大学应用科学学院,江西 赣州 341000;2.江西理工大学南昌校区,南昌 330013)

据国泰安数据库统计,仅2016年就有376家上市公司因违规行为受到监管部门查处,涉及违规事件达534起。上市公司的违规行为涉及数量多、范围广,严重侵害了投资者的合法利益,扰乱了资本市场的健康有序发展。因此,研究上市公司违规行为的影响因素并予以防范和治理,成为国家和社会密切关注的课题。已有研究发现,内部因素(董事会特征、高管之间的裙带关系和激励、独立董事网络关系等)[1-5]和外部因素(机构投资者持股比例、产品市场竞争、媒体监督、监管处罚等)[6-10]对抑制上市公司违规行为有着重要作用。除了上述因素之外,一些非正式制度因素如“社会资本”,也会对公司的经营决策、业绩表现以及违规行为等产生重要影响。社会资本发展水平越高,社会关系网络越密集,越能通过自律和规范,达到更有效的约束效果(Guiso et al.,2004)[11],抑制管理者的机会主义行为(Kim et al.,2009)[12]。 我国各地区社会资本水平的差异显著,这一差异是否以及如何影响公司违规行为?

市场化改革、环境差异、行政区划之间的分割性使得我国各地区的市场化程度不同,因而市场这个“无形之手”在资源配置中的地位也存在差异,它将如何影响区域社会资本这一非市场力量的作用?社会学家以再分配经济为基础的分层机制是否持续发挥优势进行了探讨。一种观点是“权力转移/精英再生” 论 (Szelenyi,1978; Nee,1991,1996)[13-15],他们认为,市场转型使得传统的权力向市场领域转移,市场机制产生新的分层机制和新的精英,并取而代之传统的以再分配经济为基础的分层机制和精英地位,即社会资本的作用将随着市场化进程加深而逐步减弱。另一种观点是“权力持续/精英循环”论(Rona Tas,1994;Bian et al.,1996)[16-17],他们认为,再分配体制下形成的分层机制在市场转型过程中仍持续发挥作用,传统的精英在市场体制下仍处于优势地位,即社会资本的作用将随着市场化进程加深而逐步增强。以上两种截然不同的观点,使得我们无法知晓区域社会资本对公司违规行为的作用,到底是在市场化进程较快的地区还是在市场化进程较慢的地区发挥的更为显著?以上问题都是文章亟待解决的。

选取2011—2015年我国A股上市公司的非平衡面板数据为研究样本,考察我国各地区社会资本水平差异对上市公司违规行为的影响,并对我国各地区市场化进程程度进行高低分组,进一步深入探讨不同市场化进程程度下,区域社会资本对上市公司违规行为作用的差异。文章的研究结论对治理上市公司的违规行为提供了一种新思路和方法,有利于保护投资者合法利益,促进我国证券市场健康有序发展。

一、文献回顾

截至目前,学者们主要从内部和外部两方面探讨上市公司违规行为的影响因素。在内部治理因素方面:董事会特征、CEO与董事间的“老乡”关系、与董事会之间的裙带关系会影响上市公司的违规行为(蔡志岳等,2007;Khanna et al.,2015;陆瑶等,2016)[1-3]。 Johnson et al.(2009)[5]发现高管面临更大的激励时,企业发生欺诈行为的可能性更高[4]。万良勇等(2014)认为独立董事丰富的网络关系有助于独立董事掌握更多的社会资本,提高其监督动机和监督能力,从而有效抑制上市公司违规行为。在外部因素方面:有学者采用部分可观测的 Bivariate Probit模型,研究了机构投资者持股比例(陆瑶等,2012)[6]、产品市场竞争(滕飞等,2016;Wang et al.,2012)[7-8]对违规倾向和违规稽查的影响。周开国等(2016)[9]认为媒体监督能够显著降低公司违规的频率,越是频繁违规的公司,媒体监督的治理效果越明显。李俊成(2016)[10]认为实施处罚能够有效抑制上市公司违规。

“社会资本”一词来源于社会学研究领域,最早在20世纪70年代由法国社会学家布尔迪厄(Pierre Bourdieu)提出,但由于他早期关于社会资本的论文是以法文形式发表的,所以在英语世界没有得到广泛传播。而后科尔曼(Coleman)从理论上进行了全面系统的界定和分析,认为“社会资本是社会结构资源作为个人拥有的资本财产,包括义务与期望、信息网络、规范与有效惩罚、权威关系、多功能社会组织和有意创建的组织”。真正使社会资本概念引起广泛关注和传播的是普特南(Putnam),在科尔曼的基础上,将社会资本从个人层面上升到集体层面,为如何走出集体行动的困境找到了一条途径。普特南认为“社会资本是社会组织的特征,诸如信任、规范和网络,它们能够通过促进合作行为来提高社会效率”[18]。社会资本被视为能促成合作和交易、保证交易制度良好运转、降低交易成本、提高其他资本效率的关键要素 (Woolcock et al.,2000;Guisoetal.,2004)[19,11]。 社会资本包括区域、企业、团队和个人层面,文章研究的是区域社会资本。陆续有学者将区域社会资本运用到区域金融发展(张俊生等,2005)[20]、公司投资决策(潘越等,2009;Ang et al.,2009)[21,22]、债务融资(Kim et al.,2009;戴亦一等,2009)[12,23]、盈余管理(曾亚敏等,2011)[24]等方面。

通过对国内外文献的梳理,我们发现将区域社会资本与上市公司违规行为结合在一起研究的文献甚少,仅有马德芳(2016)[25]研究社会信任对公司违规行为的影响,发现在社会信任度高的地区能够显著降低公司违规的比率。而社会资本涵盖的内容并非仅有社会信任,还包括社会规范和网络,这为文章的研究提供了契机。

文章可能的创新点:(1)提供了区域社会资本作用于又一微观领域的边际证据。已有研究主要考察区域社会资本对区域金融发展、公司投资决策、债务融资、盈余管理的影响,文章首次将区域社会资本的概念和原理引入上市公司违规行为的研究。(2)不仅探讨区域社会资本单一因素,而且考虑在不同程度的市场化进程下,区域社会资本对上市公司违规行为的影响,有利于深刻理解三者之间的关系。

二、理论分析与假设提出

(一)区域社会资本与上市公司违规行为

借鉴普特南(Putnam)对社会资本的定义,从信任、规范和网络三方面分析社会资本对上市公司违规行为的影响。首先,不完全契约理论认为,由于人们的有限理性、信息的不完全性及交易事项的不确定性,使得在契约中明晰所有事项的成本过高,不完全契约是必然和经常存在的。这时信任和道德规范可以弥补不完全契约的缺陷,约束个体之间的机会主义行为和“搭便车”现象。社会信任能够促进合作,减少相互猜疑和算计,弥补正式制度的缺陷(Fukuyama,1995)[26], 社会信任度高的地区能够显著降低公司违规的比率(马德芳,2016)[25]。在社会资本水平高的地区,人们不太以自我为中心,社会诚信意识比较强,更愿意遵守社会道德规范,接受社会道德规范的制约。其次,社会资本水平较高的地区,社团组织和社会网络较为密集(Putnam,1993)[27],企业和个人征信体系的建设较为完善。这为利益相关者之间频繁的交流和互动提供了平台,可以获得更丰富、可靠的信息和资源,信息不对称的状况得到改善,能更有效地监督企业和管理层的行为。在密集的网络中,信息的传导作用和声誉机制更为畅通。如果网络内一方提供失真信息,导致其他方决策失误并遭受损失。这种“背叛”和“损人利己”的行为会在网络内迅速地散播,破坏了未来合作的可能性。只有恪守信用,杜绝机会主义,重复合作才能在彼此之间形成。最后,依据美国注册舞弊审核师协会创始人Albrecht博士提出的舞弊三角理论,认为舞弊的产生由压力、机会和借口三要素共同作用,而压力是舞弊产生的根源,也是直接的利益驱动因素。若管理层因战略失误导致企业现金流风险增加时,在社会资本越发达的地区,仍可使用较少的抵押资产获得负债 (戴亦一,2009)[23],破产清算的风险得以降低,对管理层薪酬、职业晋升等利益的冲击较小,他们没有必要以违规为代价牺牲美好前程。因此,基于上述分析,提出假设1:

H1:在其他条件不变的情况下,社会资本水平越高的地区,越不容易发生违规行为。

(二)不同市场化进程程度下,区域社会资本与上市公司违规行为

市场化进程和社会资本的不同特征导致发挥作用的方式存在显著差别。市场化进程较高的地区,意味着正式制度、法律体系和执行机制日趋健全和完善,这些对治理公司违规行为具有强制性的特征,可预防主体的随心所欲,使主体的行动朝着人们预设和期待的方向开展。如果与强制性制度背道而驰,做出违反法律法规的不正当行为,将承担行政、民事甚至刑事责任。而社会资本则是一种非正式制度,具有非强制性的特点,主要通过一些良好的道德品质影响人们的行为。若违反道德规范,则需承担舆论和社会的谴责。

社会资本的作用是否会被市场化力量加强?学者们提出了不同的看法,“权力转移/精英再生”观认为,市场化进程加快使得以再分配经济为基础的精英地位衰落,产生了新的分层机制和精英阶层。它强调旧体制下的精英阶层所掌握的社会资本优势将伴随着市场力量的逐步增强而减弱。既然丧失了社会资本的优势,在治理违规行为时,无疑更依赖市场规范和体制,此时证明社会资本仅是弱市场机制的替代。因此可以预期在市场化进程较低的地区,区域社会资本对违规行为的负向影响更显著。“权力持续/精英循环”观点认为,市场化进程加快使得昔日以再分配经济为基础的精英地位得以延续。它强调旧体制下的精英阶层所掌握的社会资本优势将伴随着市场力量的逐步增强而提高。信任、道德规范等社会资本是一种非市场力量嵌入在市场机制中,此时社会资本对违规行为的作用将被市场化的力量增强。因此可以预期市场化进程较高的地区,区域社会资本对违规行为的负向影响更显著。基于上述分析,市场化进程如何影响区域社会资本作用于上市公司违规行为,仍然是一个有待检验的问题,文章提出以下竞争性假设:

H2:在其他条件不变的情况下,市场化进程较高的地区,区域社会资本对违规行为的负向影响更显著。

三、研究设计

(一)样本选择与数据来源

文章选取2011—2015年在我国沪深两市上市的A股数据作为初始样本。在获得初始样本后,依据以下标准进行了筛选:(1)剔除金融类上市公司;(2)剔除相关数据缺失的公司。未按照研究惯例删除ST、*ST类特殊交易状态的公司,主要是因为相当一部分公司在违规后已被监管部门进行ST风险警示,若删除将会影响结论的可靠性,总共获得10905个有效样本。社会信任数据来源于中国城市商业信用环境指数官网(http://www.chinacei.org);社会组织和社会捐赠数据来源于国家统计局官方网站(http://www.stats.gov.cn);市场化进程数据来源于王小鲁、樊纲、余静文编著的《中国分省份市场化指数报告(2016)》[28];其余数据来源于 CSMAR 数据库。数据处理上主要使用stata12.0软件。为了克服极端值的影响,文章对连续变量按照前后各1%进行了Winsorize缩尾处理。

(二)变量定义

1.被解释变量

以上市公司违规是否发生、发生的严重程度和发生的频数三个被解释变量来度量公司违规行为。将2011—2015年内上市公司是否违规Fraud 1分为两种状态,即违规取值为1、不违规取值为0;将公司违规的严重程度用Fraud 2表示,借鉴周泽将(2016)[29]的做法,若公司当年未受罚,则取值为0;若公司受罚类型为其他或仅有高管受罚而公司未受罚,则取值为1;若公司受罚类型为批评或谴责,则取值为2;若公司受罚类型为警告、罚款或没收违法所得,则取值为3;同时受多种处罚的取最严重的受罚类型,一年内多次受罚采用受罚程度最严重的一次。将2011—2015年期间公司每年违规行为发生的频数用Fraud 3表示,Fraud 3用于稳健性测试。

2.解释变量

文章的解释变量区域社会资本,涵盖社会信任、社会规范和社会网络三个方面,对应于社会信任(Trust)、社会组织(Org)和社会参与度(Dona)三个替代指标加以衡量。社会信任以公司注册地所在省份的商业信用环境指数表示,在中国城市商业信用环境指数基础上,用算术平均计算出各省商业信用环境指数后,取自然对数表示;社会组织等于该省社会组织数量除以该省总人口;社会参与度以社会捐赠热心度表示,等于该省社会捐赠物除以该省总人口,再与该省人均可支配收入相除。

3.控制变量

借鉴已有研究,在模型中还控制了以下因素:董 事 会 规 模 (Boardsize)、 独 立 董 事 比 例(Indirector)、股权集中度(Top)、两职合一(Dual)、控制人性质 (State)、 财务杠杆 (Lev)、 盈利能力(Roa)、 成 长 性 (Growth)、 企 业 规 模 (Size)、 行 业(Industry)和年度(Year)。 具体变量及其说明详见表1。

(三)模型设计

为检验文章提出的理论假设,借鉴曾亚敏(2011)[24]的相关研究,构造了以下检验模型:

在模型中,我们预期社会资本高的地区,公司越不容易发生违规行为,在此预计α1、β1、γ1系数为负数。

四、实证分析

(一)描述性统计

如表2PanelA结果所示,Fraud1等于15.4%,即为上市公司发生违规行为的概率。Fraud3等于8,即为一年中公司发生违规行为的最多次数。Trust是各省商业信用环境指数取自然对数后的结果,最大值为4.464,最小值为4.183,均值4.289,体现了各地区商业信用环境的差异。Org的最大值10.078,最小值2.185,标准差为1.588,可见各地区的社会组织在数量上呈现出不均衡特征。Dona最大值为47.250,最小值为0.600,标准差为 14.223,说明各地区社会捐赠差距较为明显。控制变量方面,Boardsize最大值和最小值分别为2.708、1.609,体现了上市公司董事会规模参差不齐。Indiretor的最小值为33.3%,这与我国证监会要求上市公司保持的独立董事比例不得低于1/3相吻合。Top最大值为75.4%,最小值为8.8%,说明上市公司间的第一大股东持股比例相差甚远。Dual等于24.8%,即为上市公司存在董事长和总经理两职合一的比例。随着国有股减持工作的推进,政府控制的公司约为38.5%。Lev平均值为43.6%,说明上市公司的偿债能力普遍较高。Roa的平均值为3.9%,表明上市公司盈利能力普遍较弱。Growth的最高值为3.324,最低值为负数,说明公司间的成长性各异。Size是资产规模取自然对数后的结果,最大值为25.812,最小值为 19.399,标准差为 1.258,可见上市公司的资产规模差距明显。

表2 变量的描述性统计和组间均值差异检验

表2 PanelB是违规与未违规这两组企业社会资本的均值差异检验。结果显示,发生违规组与未发生违规组的社会信任(Trust)、社会组织(Org)、社会参与度(Dona)的均值差异在1%水平上显著为正,即社会资本水平越高的地区,越不容易发生违规行为,初步验证了假设1。

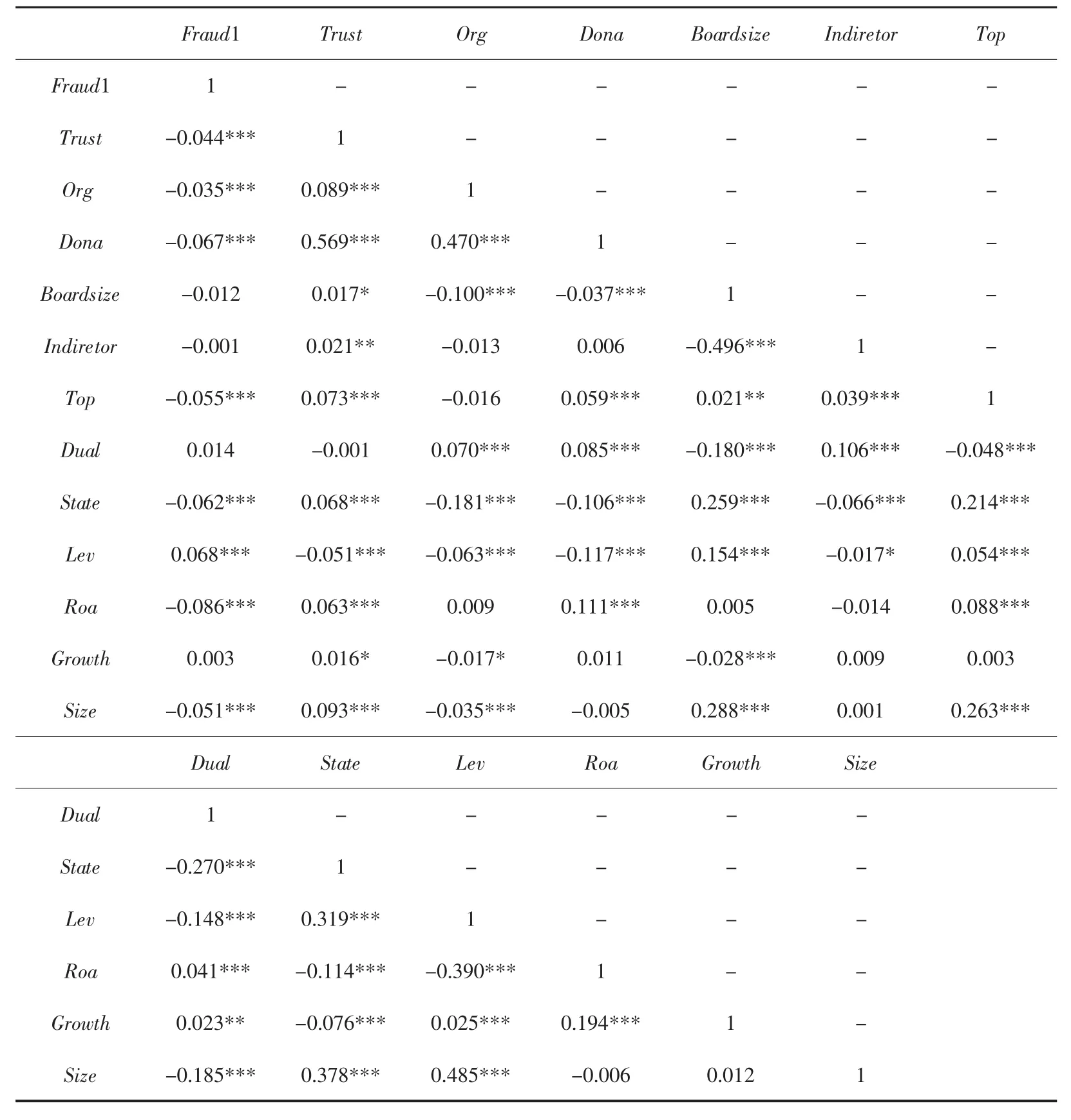

(二)相关分析

表3各变量之间的Pearson相关系数显示,Fraud1与 Trust、Org、Dona的相关系数在 1%水平上显著为负,系数分别为-0.044、-0.035、-0.067,表明社会信任、社会组织和社会参与度越高的地区,越不容易发生违规行为,初步验证了假设1,更可靠的分析还需要在控制其他变量的基础上进行回归分析。 股权集中度(Top)、控制人性质(State)、盈利能力(Roa)、企业规模(Size)和违规行为显著负相关;财务杠杆(Lev)和违规行为显著正相关;董事会规模(Boardsize)、独立董事比例(Indirector)、两职合一(Dual)、成长性(Growth)和违规行为关系不显著。

(三)回归结果分析

1.全样本回归

表 4 显示了社会信任(Trust)、社会组织(Org)、社会参与度 (Dona)3个变量回归的结果。其中第(1)—(3)列的因变量为 Fraud1,采用的是 Logit模型,第(5)—(8)列的因变量为 Fraud2,采用的是Ordered Logit模型 (略去了回归截距项)。Trust、Org、Dona与 Fraud1的回归系数分别为-1.950、-0.100、-0.012,与Fraud2的回归系数分别为-1.961、-0.099、-0.012,均在1%水平上显著负相关。表明社会信任、社会组织和社会参与度越高的地区即区域社会资本越高的地区,越不容易发生违规行为,假设1得到验证。原因在于社会资本越高的地区,一方面社会信任和道德规范减轻了个体之间的机会主义行为和“搭便车”现象;另一方面,社团组织和社会网络的密集,强化了信息传导机制和声誉机制的作用,提升了违规的成本。

表3 变量的Pearson相关系数

表4 全样本回归结果

2.分组回归

按照每年市场化进程将样本进行高低分组,市场化进程采用王小鲁、樊纲、余静文编著的《中国分省份市场化指数报告(2016年)》一书中的市场化总指数,缺少2015年数据,用2014年的市场化总指数替代。若当年的市场化指数高于中位数,则为市场化进程高组,否则为低组,高组和低组的样本数分别为5692和5213。分组后的回归结果如表5所示, 在市场化进程较高组,Trust、Org、Dona 与Fraud1 的回归系数分别为-1.783、-0.121、-0.021,与 Fraud2的回归系数分别为-1.821、-0.120、-0.020,均在1%水平上显著负相关。在市场化进程较低组,3个变量的系数均不显著,表明区域社会资本对上市公司违规行为的负向影响在市场化进程较高组显著,而在市场化进程较低组不显著,假设2得到验证。可能的原因是在于,市场化进程较高的地区,人们认为信任、道德规范等社会资本是一种非市场力量嵌入在市场机制,使得社会资本对公司违规行为的抑制作用发挥的更显著。

表5 市场化进程高低分组后回归结果

五、稳健性测试

为提高研究结果的可靠性,文章进行了以下两方面的稳健性测试:

(1)将被解释变量用违规发生频数(Fraud3)代替,未发生则取值为0,借助Poisson模型进行检验,结果见表 6 第(1)—(3)列。

(2)将全样本分为东部地区和中西部地区,进行分组回归。东部地区包括河北省、北京市、天津市、山东省、江苏省、浙江省、上海市、广东省、海南省和福建省,其余为中西部地区。结果见表6第(4)—(9)列。

上述稳健性测试结果与表4、表5结果一致,即在其他条件不变的情况下,社会资本越高的地区,越不容易发生违规行为;在市场化进程高的地区,区域社会资本对违规行为的负向影响更为显著。可见,文章的基本结论还是比较稳健的。

表6 稳健性测试结果

六、结论及政策建议

文章选取2011—2015年我国A股上市公司的非平衡面板数据作为初始样本,实证检验了区域社会资本、市场化进程和上市公司违规行为之间的关系,得出以下结论:(1)在其他条件不变的情况下,社会资本水平越高的地区,越不容易发生违规行为。社会资本是自然资本、人力资本、物质资本和技术资本的必要补充,虽不能完全替代契约和法律,但社会资本在资源配置中承担着不可忽视的角色。(2)在其他条件不变的情况下,市场化进程较高的地区,区域社会资本对违规行为的负向影响更显著。这表明社会资本这一非正式制度作用的发挥依赖于正式制度建设所营造的良好外部环境,它是资本市场健康有序发展和投资者利益保护的重要前提,这为我国市场化改革的必要性和正确性提供了新的证据支持。

通过研究,人们可认识到区域社会资本和市场化改革对治理上市公司违规行为的重要性。具体的政策建议如下:(1)在培育社会资本方面,政府一方面可以加强制度供给,通过构建全国企业和个人征信体系,增强全社会的信用意识,营造和谐的社会信任环境。另一方面鼓励商会、行业协会等民间组织的建立,培育社会资本载体。民间组织的行规行约,可以降低合作中的协调与摩擦成本,约束企业的行为,避免无序的竞争。(2)在市场化改革方面,政府一方面要建立健全相关法律法规,加大对违规行为的处罚力度,营造良好的法制环境。另一方面要继续推行转变职能、减少政府干预等市场化改革措施,提高经济的自由化程度,真正让市场在资源配置中发挥基础作用。

参考文献:

[1]蔡志岳,吴世农.董事会特征影响上市公司违规行为的实证研究[J].南开管理评论,2007(6):62-68,92.

[2]Khanna V,Kim E,Lu Y.CEOconnectedness and corporate fraud[J].The journal of finance,2015,70(3):1203-1252.

[3]陆瑶,李茶.CEO对董事会的影响力与上市公司违规犯罪[J].金融研究,2016(1):176-191.

[4]Johnson SA,Ryan HE,Tian YS.Managerial incentivesand corporate fraud:Thesourcesof incentivesmatter[J].Reviewof finance,2009,13(1):115-145.

[5]万良勇,邓路,郑小玲.网络位置、独立董事治理与公司违规——基于部分可观测Bivariate Probit模型[J].系统工程理论与实践,2014(12):3091-3102.

[6]陆瑶,朱玉杰,胡晓元.机构投资者持股与上市公司违规行为的实证研究[J].南开管理评论,2012(1):13-23.

[7]滕飞,辛宇,顾小龙.产品市场竞争与上市公司违规[J].会计研究,2016(9):32-40.

[8]Wang T Y,Winton A.Competition and corporate fraud waves[R].SSRN porking paper,2012.

[9]周开国,应千伟,钟畅.媒体监督能够起到外部治理的作用吗?——来自中国上市公司违规的证据[J].金融研究,2016(6):193-206.

滨湖到济南只有早上七点半一趟列车。第二天早晨,欧阳橘红顾不上修饰零乱的头发和通红的双眼,天刚亮,她就去了火车站,比雷志雄先到一个小时。

[10]李俊成.监管处罚能抑制上市公司违规吗?——一个反常规的经验证据[J].现代财经(天津财经大学学报),2016(6):66-79.

[11]Guiso L,Sapienza P,Zingales L.The role of social capital in financial development[J].The american economic review,2004,94(3):526-556.

[12]Kim M,Surroca J,TribóJ A.The effect of social capital on financial capital[R].SSRN working paper,2009.

[13]Sze lenyi I.Social inequalities in state socialist redistributive economies[J].International journal of comparativesociology,1978,19(1-2):63-87.

[14]Nee V.Social inequalities in reforming state socialism:between redistribution and markets in China[J].American sociological review,1991:267-282.

[15]Nee V.The emergenceof a market society:Changing mechanisms of stratification in China[J].American journal of sociology,1996,101(4):908-949.

[17]Bian Y,Logan J R.Market transition and the persistence of power:The changing stratification system in urban China[J].American sociological review,1996:739-758.

[18]Putnam RD,Leonardi R,Nanetti RY.Makingdemocracywork:Civic traditionsinmodern Italy[M].Princetonuniversitypress,1994.

[19]Woolcock M,Narayan D.Social capital:Implicationsfor development theory,research,and policy[J].The world bank researchobserver,2000,15(2):225-249.

[20]张俊生,曾亚敏.社会资本与区域金融发展——基于中国省际数据的实证研究[J].财经研究,2005(4):37-45.

[21]潘越,戴亦一,吴超鹏,等.社会资本、政治关系与公司投资决策[J].经济研究,2009(11):82-94.

[22]Ang J,Cheng Y,Wu C.Social capital,cultural biases,and foreign investment in innovation:Evidence from China[R].SSRN working paper,2009.

[23]戴亦一,张俊生,曾亚敏,等.社会资本与企业债务融资[J].中国工业经济,2009(8):99-108.

[24]曾亚敏,张俊生.社会资本与企业会计盈余质量[J].经济科学,2011(3):93-104.

[25]马德芳,邱保印.社会信任、企业违规与市场反应[J].中南财经政法大学学报,2016(6):77-84.

[26]Fukuyama F.Trust:The social virtues and the creation of prosperity[M].Free press paperbacks,1995.

[27]Putnam RD.The prosperous community[J].The american prospect,1993,4(13):35-42.

[28]王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].北京:社会科学文献出版社,2016.

[29]周泽将,刘中燕,胡瑞.CEOvs CFO:女性高管能否抑制财务舞弊行为[J].上海财经大学学报,2016(1):50-63.